汽车预售对经销商和主机厂的利润分配影响

2022-07-18毛何灵王华珺

毛何灵,王华珺

(中国汽车技术研究中心有限公司,天津 300399)

在中国,很多车企都为消费者提供了定制化的选购服务。制造商在掌握了一位或者一批消费者的个性化需求后,才能进行生产。传统汽车产业链中的经销商,在销售期之初以批发价从上游主机厂处购买车辆,这就是“批发模型”。销售季时,从库存中卖出存货。如果存货卖光了,再从上游进口更多产品。

对于汽车产业链上游的主机厂,在“批发模型”中根据市场预测制定产量,然后以批发价卖给下游。此时市场变化带来的额外订单会给主机厂带来生产压力。在当今的B2B模式下,一个主机厂有可能和多个经销商合作,这使得订单变更带来的压力更加严重。因此,与经销商希望有机会对订单数量进行实时更改不同,汽车主机厂希望尽早确认订单。批发模型难以解决这个矛盾。此外批发模型虽然简单高效,但是难以应对汽车消费者的个性化需求。

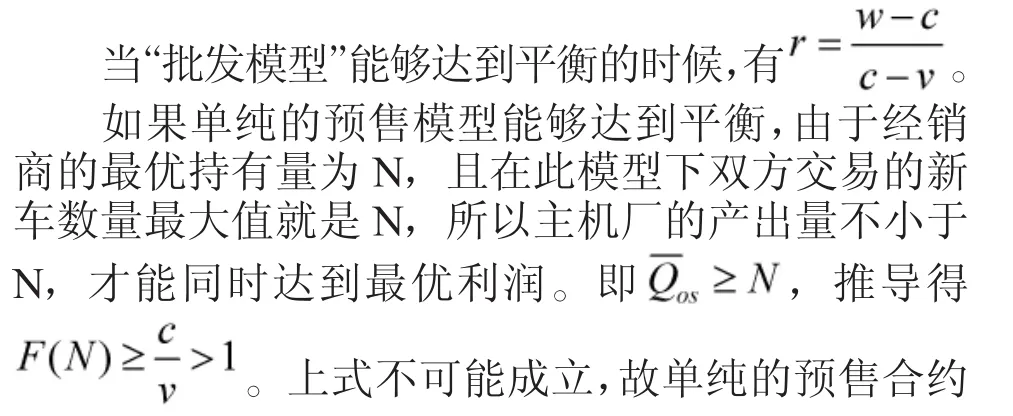

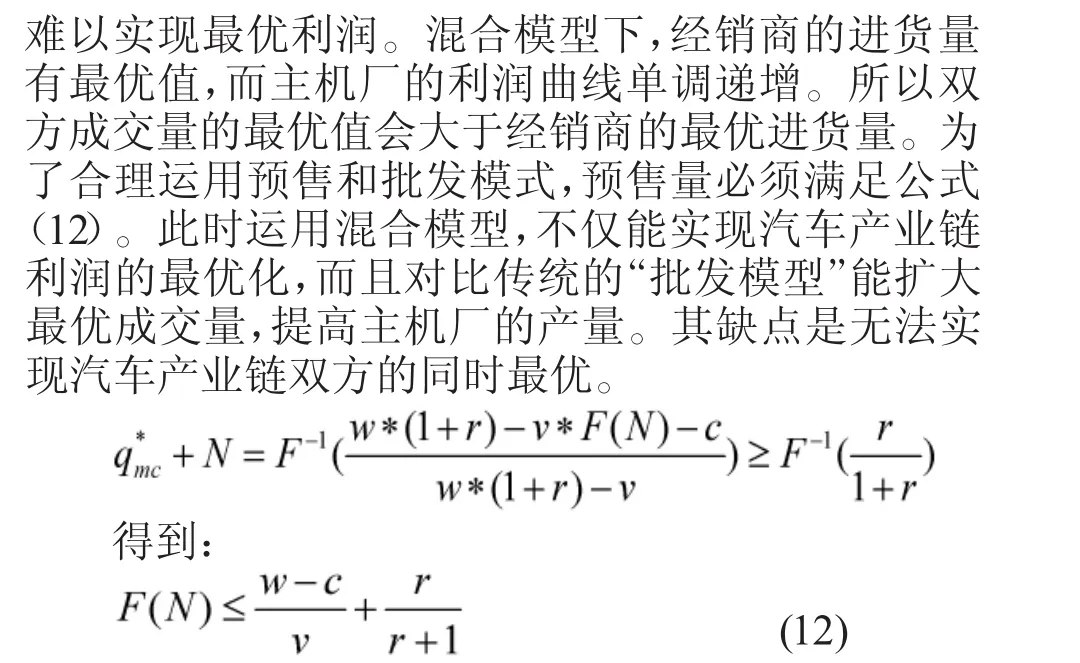

经销商与主机厂签订新的预售合同,以支付订金的方式购买到预售名额。当经销商提出补款提车时,主机厂必需履行义务。所以预售合约在制定时,预售量必然是产业链双方共同接受的,防止某一方由于对市场期望的差异而擅自决定采购新车数量或生产新车数量。同时,预售合约的存在实现了风险和利益的分摊,防止汽车产业链的某一方因为独自承担市场风险而蒙受损失,同时也分摊了某一方从市场投机中得到的利润。对主机厂来说,交易前已经通过“卖出”预售量得到一部分收益(即订金),即使经销商毁约或者卖出相对较少的新车,也能获得一部分收入额。对经销商来说,如果市场前景不乐观,可以放弃部分预售量。当市场前景很好,经销商还可以加大从上游进货数量。但是,预售合约在制定的过程中,无法完全预测准市场需求。对经销商而言,当双方制定的预售量小于市场需求时,还需要进货来最大化自己的利润。这时需要用批发价从主机厂那里购买新车。所以,“批发模型”和“预售模型”是相互补充的。

应用新的混合模型后,当汽车的价格起伏在正常范围且市场需求变化不大时,汽车产业链卖出的车辆总利润波动有限,所以经销商和主机厂在利润分配上存在竞争关系。即使主机厂和经销商在预售合约中达到了合作共赢,双方获得的利润还是会存在差距。企业内在因素、风险偏好、议价能力等决定了企业从对方手中得到的“额外利润”,从而对企业的利润份额产生影响。本文应用Nash's bargaining model来讨论双方不同的风险偏好对利润分配的影响,同时应用Eliashberg’s model来讨论议价能力的影响。

一、相关文献

Yingxue Zhao(2010)和 Shouyang Wang(2010)等研究了预售合同下的产业链协调问题,并将其与考虑风险厌恶和议价能力影响的基本批发模型进行了比较。华胜亚(2018)建立了一个二级产业链模型,出于需求的不稳定性,经销商建立期权协议或混合协议从上游买入产品。经过双方的博弈,得出上游厂家偏向于期权协议。Abhishek Sharma(2019)和Gourav Dwivedi(2019)等研究了包含供货商和经销商的二元产业链。当经销商用预售模型进货时,产业链的双方都是公平关注型企业,所以在制定双方的效用函数时,以纳什谈判解作为一个公平利润分配方式的参考,建立了“行为公平模型”。采用上游企业主导的Stackelberg模型,推导出均衡值。周继祥(2017)和王勇(2017)研究包含经销商和3PL的二元产业链,构建了两个模型:由3PL根据决策预售协议的进货量的交易模型和由经销商决策进货量的交易模型,分别计算了经销商和3PL的最佳决策结果。

风险偏好在很大程度上影响着产业链的产品价格、利润分配等因素。Zhongyi Liu(2020)和Shengya Hua(2020)等人考虑在条件风险价值(CVaR)准则下,包含风险中性的供应商和风险规避的经销商的产业链中的定价、订购和生产。结果表明,以生产企业为主导的模型里,只有在惩罚成本足够高的情况下,生产数量与经销商的购入数量相等。在以经销商为主导的产业链中,为了将更多的风险转嫁出去,经销商会将价格尽可能降低。刘英(2016)和慕银平(2016)计算了同时存在现货、预售的期权时,包含风险规避的生产者和采购者的二元产业链,在面临市场不确定性时的最佳价格和购买数问题。采取“均值—方差”效用描述上下游的风险规避性,并在此基础上分析了不同协议内经销商得到最优效益的购买情况,和生产者得到最优效益的产量与价格策略。Yinghua Fan(2020)和 Yi Feng(2020)等通过条件风险值(CVaR)最小化,研究了预售协议的订金和产品价格对产业链的影响。构建了Stackelberg二元博弈,考察了价格调整会如何改变买卖双方利益和风险。他们发现,如果提高两者的定价,特别是订金的增加,符合上游生产者的利益,但不符合下游的利益。当买卖双方具有相同的风险规避性时,产业链的总风险不受任何价格的影响。然而,当供应商提高订金额度时,风险厌恶程度较高的买方所承担的额外风险要大于供应商所降低的风险。Wenyan Zhuo(2018)和 Lusheng Shao(2018)等根据生产者是否知道经销商的风险规避阈值,分析了两种情况下分散式产业链的Stackelberg博弈。研究表明,当零售商的风险规避阈值为公开信息时,存在均衡状态。当零售商的风险厌恶阈值不公开时,零售商会假装自己的风险厌恶程度较低。

企业的议价能力对利润分配起着决定性作用。Ali Shantia(2020)和Sam Aflaki(2020)等研究了生产者的技术改进和经销商议价能力的关系。供应商不愿意投资技术改进,因为担心拥有更大议价能力的买家会在采购议价过程中压低价格。Ali Shantia和Sam Aflaki等在一个两层供应商和购买者的背景下,证明在买方议价能力和供应商的TI投资之间存在反U形关系。Yingxue Zhao(2010)和Shouyang Wang(2010)等也建立了二元产业链模型,得出个体的谈判能力对利润分配的最终结果有重要影响。成员有较高的谈判权力,就能从产业链获得更多利润。

与以上学者的研究相比,本文的特色在于:通过计算供应商(即主机厂)和经销商的最佳交易量相等的适用条件,衡量模型的稳定性;与批发模型和预售模型作比较,计算应用“混合模型”后,经销商和主机厂的利润增长额以及他们所构成的汽车产业链的利润增长总额;设定参数,计算风险规避和议价能力对利润份额的作用;很少有产业链的研究专注于汽车领域,尤其是汽车的预售问题,本文在这一点对现有研究进行了补充。

二、模型构建

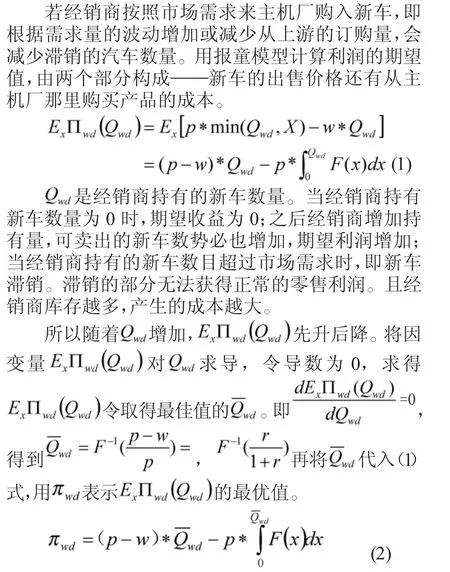

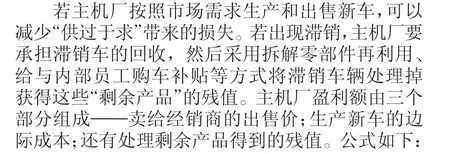

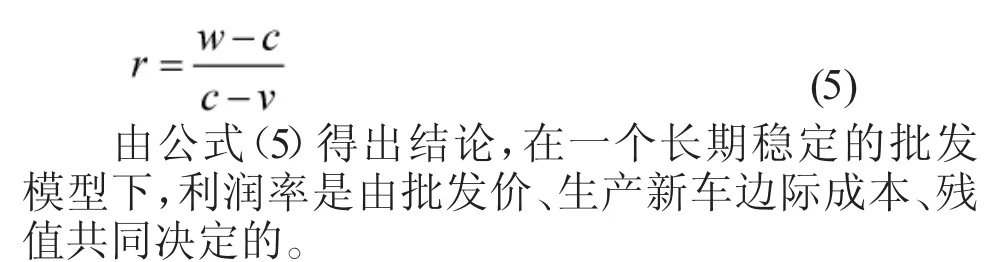

假设组成汽车产业链的经销商和主机厂分别只有一家,主机厂将生产出的商品向经销商出售,经销商再卖给客户。假设汽车市场对该汽车的需求量为X,其中X的概率分布服从F(x),X的概率密度函数是f(x)。f(x)是F(x)的导函数。假设F(x)定义域是[0,+∞)且为单调递增函数、F(x)可导且 f(x)可积。在批发模型,主机厂生产数为Q,其中部分或者全部汽车按照批发价w卖给经销商。之后经销商以零售价P卖给消费者,令P=w*(1+r),其中r为利润率。倘若双方采用预售模式,签订预售合约时会限定预售的车辆数、订金、尾款等参数。每一辆车的订金是O,并规定到约定日期时提车的尾款价格是e,即经销商以每辆新车单价O购入预售名额后,若终端客户确认要车,经销商按照尾款O从主机厂购买N辆汽车,并以零售价售出给终端客户。当预售量能满足市场需求时,即时X≤N,用Q代表双方用预售模型进行的交易量。当市场需求较大,即X>N时,用q表示额外的、用批发价进行的交易量。另设主机厂每生产一辆车的成本为c,若存在车辆未能卖出,经过回收后得到的残值为v,c>v。本文主要考虑预售带来的利润变化,假设:签订预售合约前后,r、c、v都不会变化;主机厂能随时扩大产出,以达到经销商的需要;卖不出的产品返还给主机厂,由主机厂处理得到残值。

三、利润计算

(一)批发模型下双方利润计算

1.经销商利润期望值

2.主机厂利润期望值

(二)应用预售模型后双方利润计算

1.预售模型下双方的利润计算

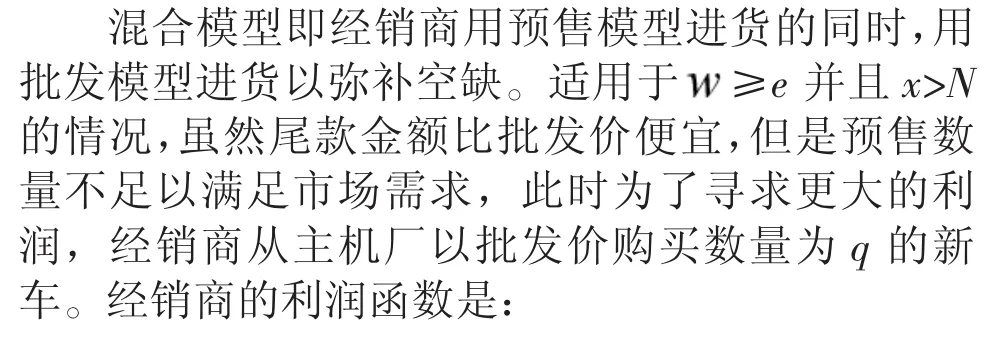

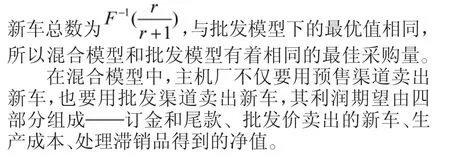

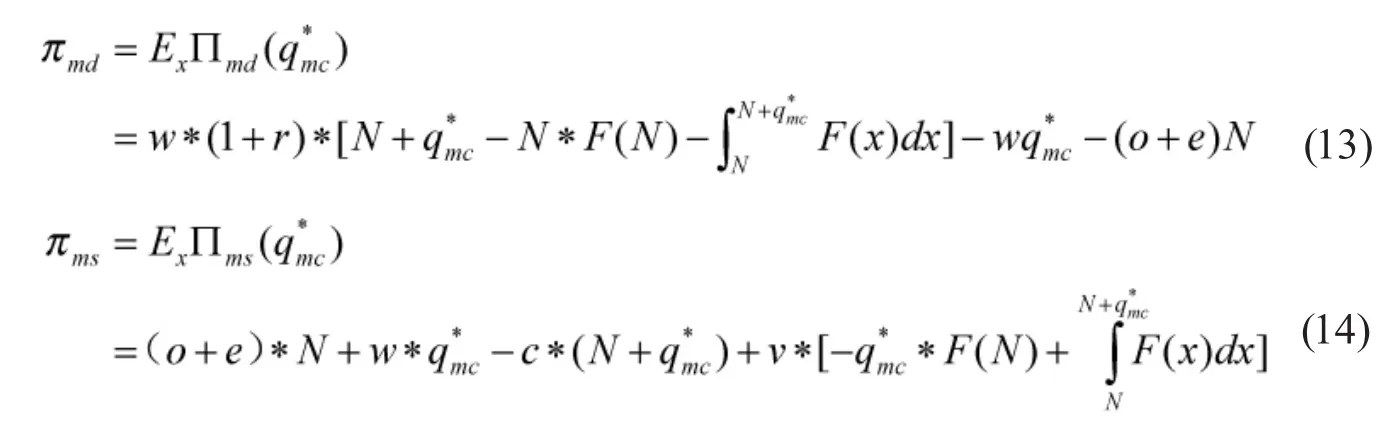

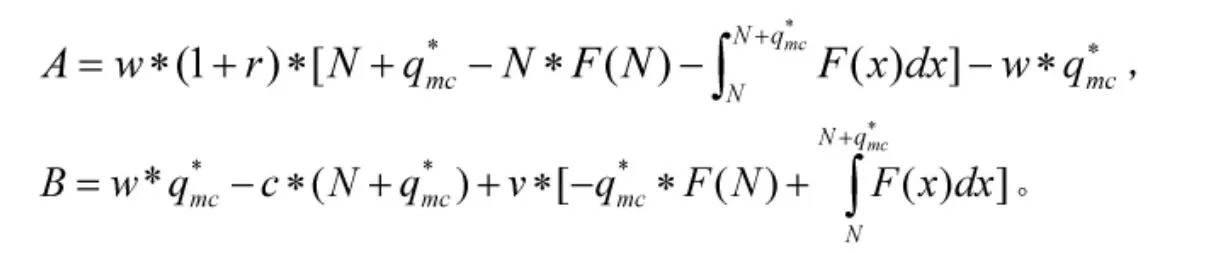

2.混合模型下双方的利润计算

四、模型协调性讨论

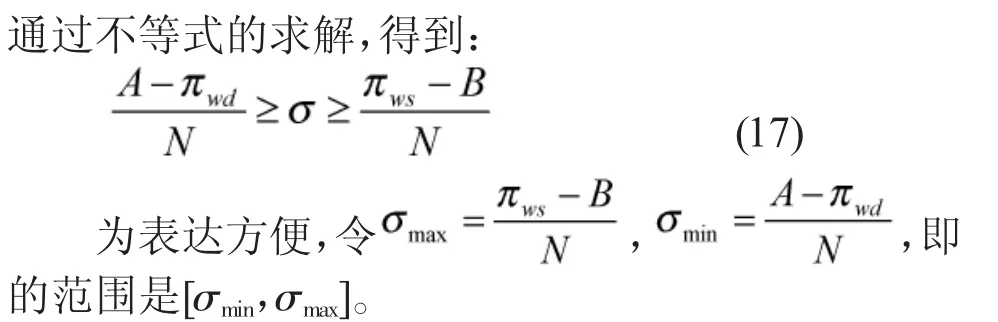

(一)参数关系

(二)汽车产业链内部的利润关系

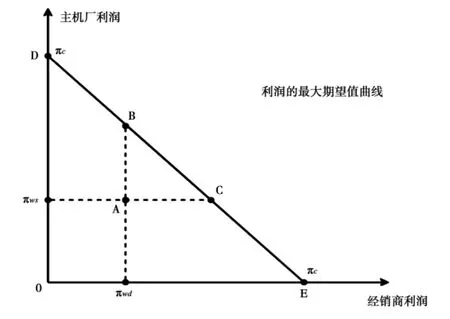

如图1的坐标系,x轴代表的是在“混合模型”下经销商的收益期望值,y轴代表的是在“混合模型”下主机厂的利润期望值。直线DE表示满足(15)式和(16)式条件下的“经销商-主机厂”利润关系曲线,经销商和主机厂利润的最大期望值组合都落在DE上,并随着σ值的变化而移动。B点的横坐标是在“批发模型”下经销商所能达到的盈利额的最大期望值;C点的纵坐标是在“批发模型”下主机厂所能达到的盈利额的最大期望值。从这个图可以得到:当 σ 的取值落在[σ,σ]内时,双方的利润组合落在线段BC内,此时主机厂和经销商的盈利额的最大期望值均大于在“批发模型”下的值。可知混合模型达到了两者利润的Pareto改进。

图1 利润的最大期望值曲线

五、利润影响因素分析

(一)σ的影响因素

相比于批发模型和预售模型,经销商和主机厂有充分的理由选择混合模型。但是不同的σ会影响利润的分配比例。作为经销商,越低的σ值意味着越多的收入;而作为主机厂,越高的σ值意味着越多的利润。在汽车产业链内部,有不同的因素影响着σ值。比如风险偏好会影响交易双方愿意为交易付出的代价,从而左右σ进而决定利润额;同时,某一方制定合约时的谈判能力越强,从交易对方那里得到的额外收入越多。本文接下来着重讲解风险喜好程度和议价能力如何左右σ值。

(二)风险偏好对利润分配的影响

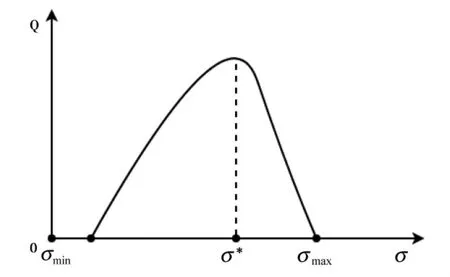

1.Nash模型

2.P-A风险度量模型

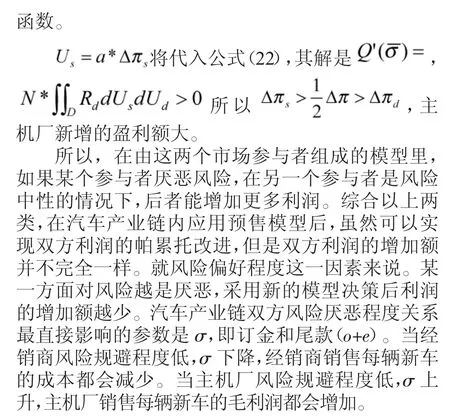

3.基于风险厌恶型和风险中性的情况下的利润分配

图2 关于的函数图像

表1 用函数和风险度量函数

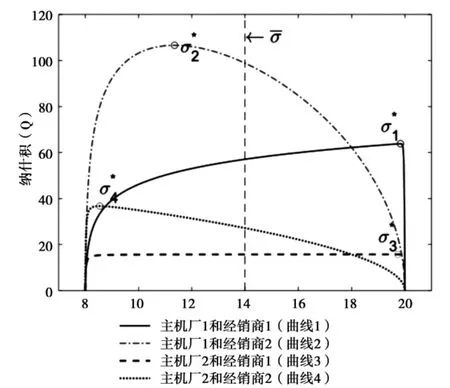

图3 主机厂和经销商的纳什积

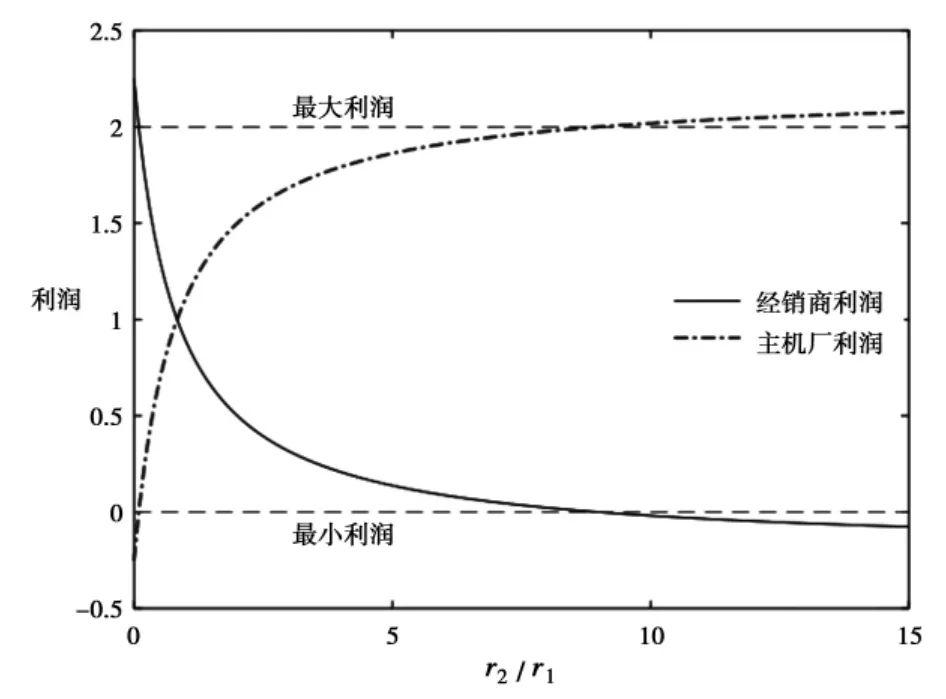

(三)议价能力对利润分配的影响

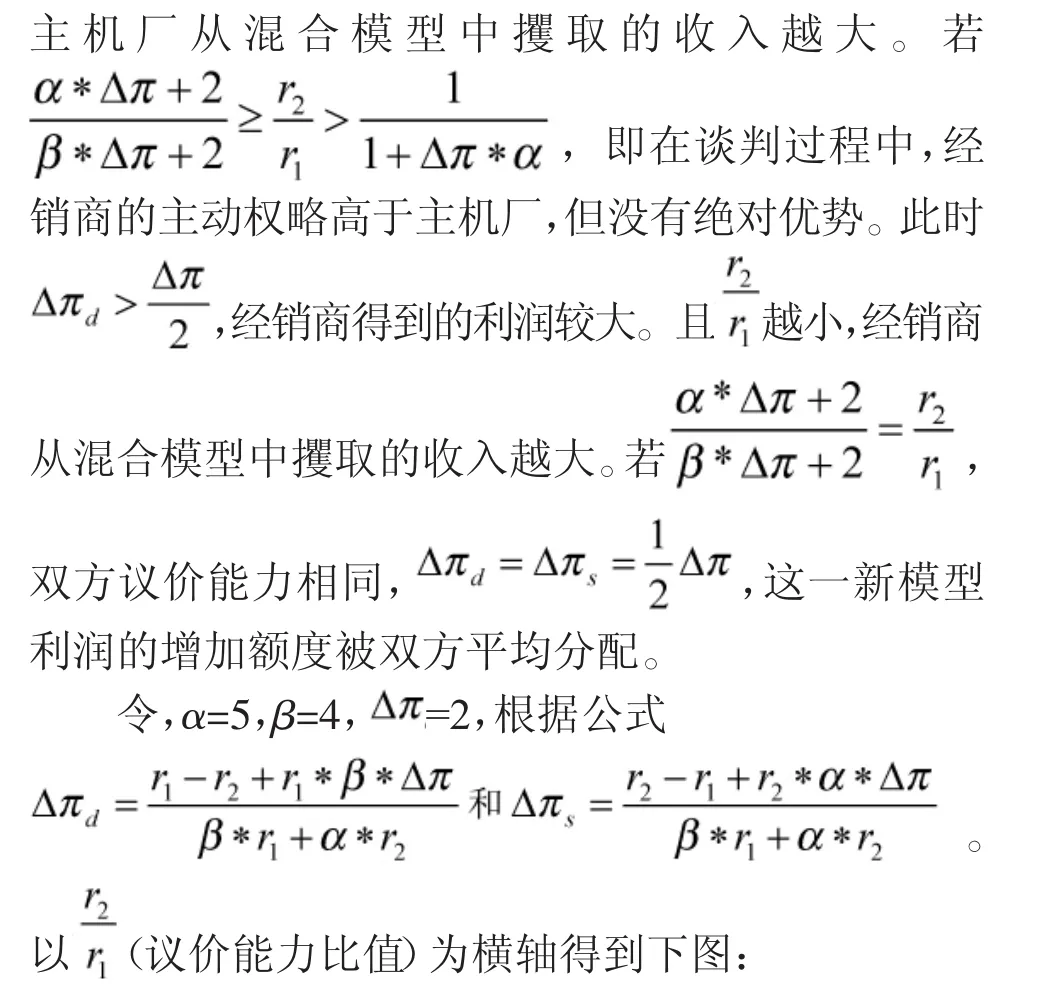

图4 议价能力比值对利润的影响

六、结论

本文的论证方法主要是数学计算,引用了Nash模型、P-A风险度量模型、Eliashberg模型等等模型,对简化汽车产业链——由一位经销商与一位主机厂组成的系统进行利润计算。得出对比传统的“批发模型”或者单纯的“预售模型”,“混合模型”能实现双方利润的“帕累托改进”,同时增加双方的交易额,从而达到扩大生产的作用。对汽车产业链的参与者而言,批发模型受到的不确定性影响因素很大,而单纯的预售合约缺乏稳定性。混合模型实现了风险与利润的分摊,同时具有灵活应对市场变化的能力。计算得出,如果预售车辆数量满足一定的条件,既能同时吸引产业链双方签订预售合约,又能在使用合约后达到对产业链双方都最优的产销量。虽然部分使用预售模式的混合模型能增加汽车产业链所赚取的盈利总额,但是这一增加额如何在经销商和主机厂之间划分是由双方的内在因素决定的。这些内在因素通过影响双方所达成的合约的订金和尾款,来支配利润增长量。本文讨论了两个因素——风险偏好和议价能力。得出以下结论:一是经销商或者主机厂的风险厌恶水平越低,从汽车产业链盈利总额中分得的“蛋糕”越多。二是当双方的风险厌恶程度相同,他们的议价能力会影响分配,在谈判中主动权越强,从汽车产业链中攫取到的利润越多,可能得到汽车产业链的所有利润增加额。议价能力也会对分配结果产生影响。根据计算,议价能力大的一方,能引导预售合约的各个数值向有利于自己的方向变化。具体的议价能力受到品牌力、资源的持有量和行业地位的影响。而作为议价能力弱势的一方,若难以短时间提升议价能力,可以转而改变自己的效用函数,防止利润被另一方攫取。