推动中资企业海外投融资 助力中国经济转型升级

2022-07-18黄国波刘绍东王皓

黄国波 刘绍东 王皓

本文通过分析中资企业海外投融资现状以及不同所有制中资企业投资特征发现,虽然各类企业在积极深化海外投资、拓展海外市场,但也遇到了外部政治矛盾和监管升级,以及内部瓶颈和约束等不利因素影响。建议可以从融资、所有制、区域选择和行业选择四大方向寻求突围,推动中资企业海外投融资。

改革开放以来,资本市场的稳步扩大开放不断推动着我国经济发展。特别是2008年以来,中国资本大举进入海外市场,一方面,本土企业在海外股权市场上市融资规模不断扩大;另一方面,对外直接投资规模高速增长,此举不仅推动中国企业打开国际市场,还从海外获取自然、科技等生产要素保障了国内发展需求。但随着外部政治矛盾和监管力度升级,中资企业在海外投融资遇到多重阻力,金融证券投资以及中资企业对外直接投资(OFDI)均面临巨大挑战。基于此,本文尝试通过对中概股和对外直接投资的分析,探讨推动中资企业海外投融资的可能突围方向。

中概股在地缘政治影响下承压,对我国海外股权市场投融资带来较大冲击

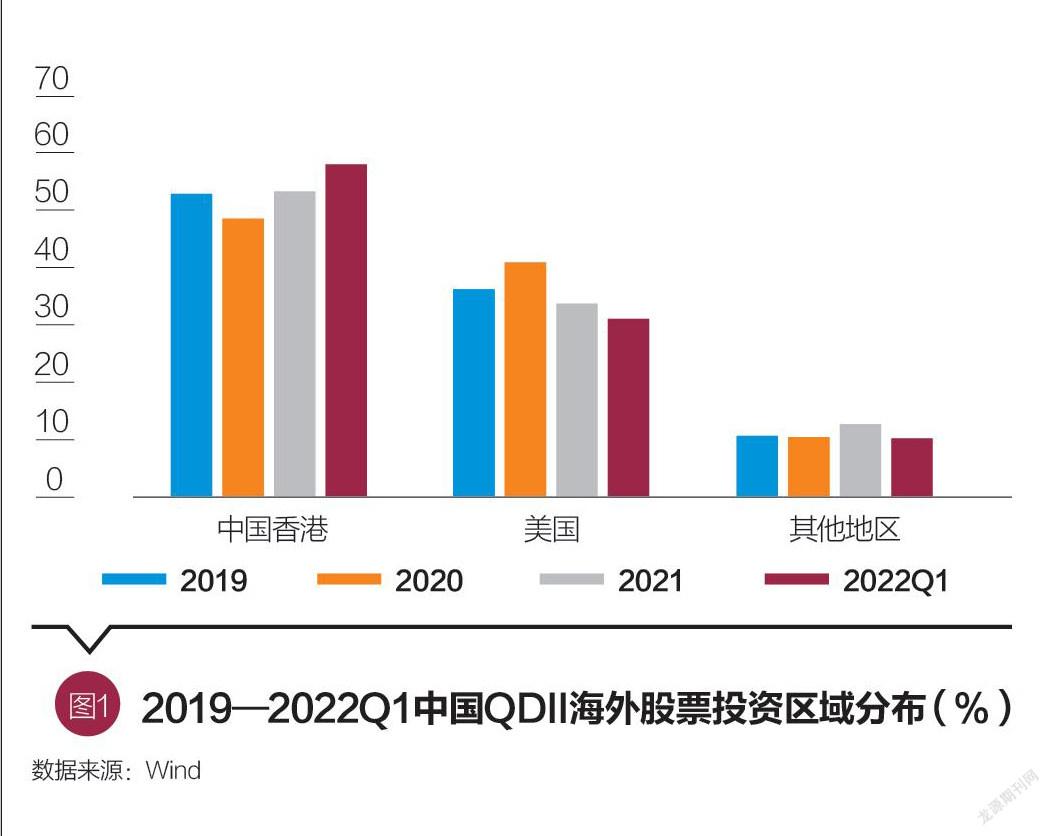

以股权类对外证券投资为例,其不仅可以扩大我国资本投资范围,分散投资风险,还可获得优质海外上市公司的收益。中国对外证券投资自2006年起总体呈现扩大趋势,但其投资区域分布也呈现较为集中的特征,中国香港和美国是主要投资目的地。以合格境内机构投资者(QDII)海外股权投资区域分布为例,截至2022年一季度,QDII对中国香港和美国的投资权重分别达到52.9%和36.5%,二者合计89.4%,且近三年来,QDII对中国概念股投资权重平均在45%左右。较为集中的持仓存在分散化不足的风险,特别是近两年,在美国上市的中资企业受到《外国公司问责法案》(HFCAA)影响,面临摘牌退市风险,中概股回流港股市场,又对港股造成较大冲击。

截至2022年5月末,在美上市中概股共计271家(在纳斯达克和纽约证券交易所上市),在剔除中石油、中石化等原本已在A股、港股和美股三地上市的企业后,总市值约为8900亿美元,合6.9万亿港元。自2018年港交所上市制度改革以来,部分中概股便陆续寻求在香港上市,以规避海外政治风险。目前,已有22家完成赴港上市,其中以阿里巴巴和京东为代表的16家企业完成在港二次上市,以理想汽车和小鹏汽车为代表的6家企业完成在港“双重主要上市”。此22家企业体量均较大,约占上述总市值比例的77%。经过筛选,在现有中概股中,仍有42家企业基本符合在港上市标准,约占总市值的20%,而另外200余家中资企业目前并不符合在港上市标准,最终或面临完全退市,但其平均市值较小,仅占总市值的3%。

对于完成在港上市的22家中概股,已有相当比例的股权转化为在香港流通部分。截至2022年5月末,此22家中概股于香港中央结算系统的持股占比已达到25.4%(市值加权平均),即超过四分之一的股权已从美股转移到港股进行交易,按5月末市值计算,共计约1.35万亿港元。对于在港二次上市的企业,其美国存托凭证(ADR)与港股完全可兑换,因此比例较高,已有27.6%的股权在港流通;在港双重上市的企业,股权跨市场流通受限,目前仅有8.7%的股權在港流通。

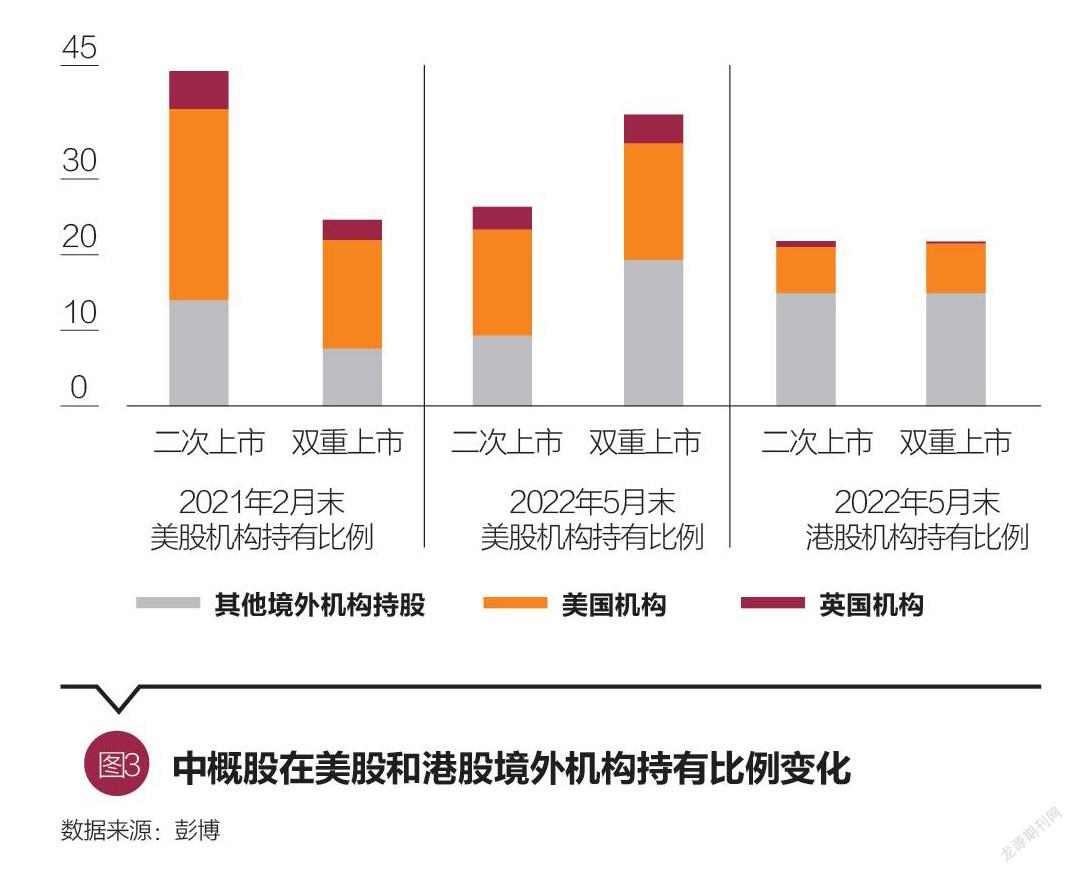

从不同时期中概股的境外机构持有结构来看,经过我们测算,2022年5月末同2021年2月末(中概股估值最高时期)相比,中概股在美股交易部分的境外金融机构(不包括战略股东)持有股权占比已大幅下降,从42.2%下降至27.7%;二次上市企业的境外机构持股比例从44.5%下降至26.3%,其中美国和英国机构减持比例最高,共计减持总市值的13.6%;而双重上市企业由于包括理想和小鹏汽车,近期境外机构对新能源汽车的青睐,导致机构持股比例逆势增加14%,英美机构增持2.3%。

从不同交易市场的境外机构持有结构来看,中概股在港股流通部分的境外机构持股比例较在美股流通部分的比例略低,2022年5月末,在港股流通部分的境外机构持股比例为21.8%,而在美股流通部分的比例为27.7%。同时,英美机构持有比例有较大幅度缩小,在美股流通部分占比为17.3%,而在港股流通部分占比仅为6.7%。即当交易从美股转向港股后,有约10.6%的股份被英美机构减持。基于此比例,若已赴港上市中概股完全从美股转移至香港市场,我们估算将有约8.9%当前总市值的股份被英美机构减持,价值在4700亿港元左右。

由于受到中概股回流以及英美机构减持造成的股票供给增加影响,恒生指数从2021年2月高点的31183点下降至2022年5月末的21415点,跌幅达31%。QDII作为国内进行全球化证券金融资产配置的关键手段,对于回归港股的中概股,内地非银金融机构和个人可以借助QDII参与交易。按照近三年来,QDII对中国概念股45%的投资权重计算,2021年QDII在港股和美股净买入约500亿港元的中概股,但这相对于英美机构的减持量来说,规模仍较小。

中资企业OFDI流量放缓,各所有制企业迎来不同挑战

中国不同所有制类型企业OFDI的发展历史和现状

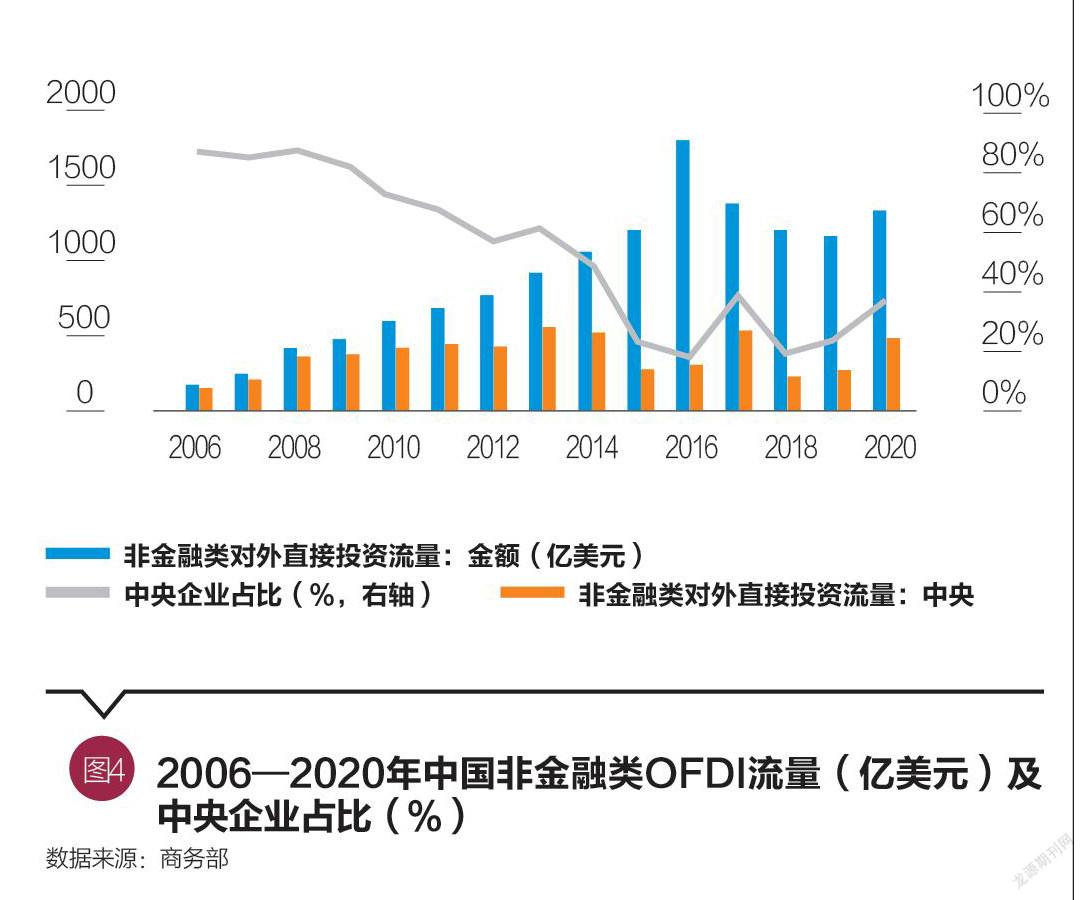

OFDI是我国企业有效拓展国际化的最重要途径之一,可以帮助我国企业从国际市场获取原材料、技术、管理等先进生产要素,也可以协助输出富余产能、优化规模经济、争取更广阔的消费市场。如图4所示,中国在2016年OFDI流量达到历史高点,超过1800亿美元,随后从高位回落,并处在筑底爬升阶段。从所有制类型分布上看,央企2006年OFDI占比86.4%,属绝对主力,之后随着中国民营企业的发展壮大,自2014年及以后,央企比例大幅下降,民企成为OFDI发展的主要动力来源。

从区域分布上看,中国OFDI整体正从自然资源禀赋较优的区域向消费能力更强的市场型区域转移。如图5,我们测算,自2005—2021年,中国在欧洲OFDI的合计金额占比30.1%,排名第一,美国为14.2%、东亚(包括东南亚)为13.0%、南美为10.7%,分列第二到第四位;从逐年变化趋势上看,近些年来,中国OFDI在南美占比虽有扩大趋势,但其占比上升主要归因于其他地区投资额的下降,欧洲和东亚依然是主要布局地,只有美国的占比下降明显。2021年,中国在欧洲、南美和东亚的投资比例分别为32.2%、27.3%和15.6%,合计75.0%,分列前三位。

从行业分布的变化能显著发现,中国OFDI的目的正从获得自然资源向产业转移和获得市场转变。如图6,自2005—2021年,中国在能源行业OFDI合计金额占比32.2%,排名第一,金属为12.0%、交通为11.0%、房地产为8.1%,分列第二到第四位,可以看到,对于能源和矿产资源的获取是中国历史上OFDI最重要使命之一。然而从近些年来变化趋势上看,中国在能源领域投资占比有所下降,在交通、物流和其他领域的投资占比则明显扩张,同时在医疗、娱乐等领域有所突破,体现出更为明显的多元化特征。2021年,中国在能源领域投资占比29.1%、交通20.9%、其他17.5%、金属14.0%、物流7.3%,分列第一到第五位。

央企OFDI的发展历史和现状

央企是中国OFDI的急先锋和主力军。在2011年以前,央企投资额占比基本都在70%以上。特别是在全球经济陷入困境的时期,央企凭借其资金和规模优势,反而在危机中寻求投资机遇。例如在2008年,其OFDI无论是金额还是占比均大幅提升。当前央企投资目的仍以获取国家稀缺自然资源为主,这便导致在海外优质能源和矿产资源增量有限且各国政府对相关行业投资审查力度加大的情况下,其项目开发难度不断增大,OFDI数量和金额大幅度下降。

从央企OFDI区域分布上看,2005—2021年,在欧洲的合计投资金额占比26.2%,排名第一,南美16.0%、西亚10.7%、东亚10.2%,分列第二到第四位。而近些年来由于受到投资审查压力增加的影响,央企OFDI在全球各区域投资权重并不稳定,在五眼联盟(美国、英国、澳大利亚、加拿大和新西兰组成的情报共享联盟)区域投资额大幅减少,在南美投资额相对增多。从行业分布上看,央企在能源行业OFDI合计金额占比50.6%,排名第一,金属10.3%、农业7.9%、交通7.8%,分列第二到第四位,可以看到,央企对于我国在全球范围内能源和矿产资源的获取起到了关键性作用,而近年来央企在能源领域投资占比依旧保持在高位,另外在交通领域扩张较快。

民企OFDI的发展历史和现状

不同于央企海外投资带有国家责任和使命,民营企业在海外投资中逐利性更强。但同时受到短期经营目标和现金流压力的影响,民企OFDI具有明显的顺周期性,在经济好、信贷宽松时期,民企海外投资较多,而当经济处于下行、全球信贷收紧趋势时,民企海外投资也随之收缩。2005—2007年,民企OFDI经历了第一次快速增长,但随着次贷危机的爆发,民企海外投资放缓,这与央企海外投资变化正好相反;随着我国经济快速增长,民企积累起海外投资的实力,海外市场开拓的意愿以及我国劳动力成本的上升也增加了民企海外投资动力。2010—2016年,民企OFDI大幅增长,2016年OFDI是2009年的39倍。但随着经济下行压力以及外国政府投资审查力度的提高,2020年后,民企OFDI大幅下降。

相对于央企,民企的投资更具多样性,已從单纯的获取境外资源向产业转移和获得海外市场转变。从其投资区域分布上看,欧洲是民企OFDI第一大重仓区域,2005—2021年,民企海外总投资的38.7%集中在欧洲,近些年来,其投资比重仍在扩大。同时,民企在东亚(包括东南亚)地区投资也呈现扩大趋势,这与部分中低端产业向东南亚转移的方向相一致,未来随着东南亚地区经济的增长,其也会转变为我国生产的中高端产品的消费市场。从行业分布上看,民企在娱乐业OFDI合计金额排名第一,但占比也仅为13.8%,房地产13.2%、交通13.0%、金属矿产9.8%,分列第二到第四位;从变化趋势上看,民企在金属矿产、房地产行业的投资占比显著下降,而在娱乐、科技、医疗等行业占比有所上升。这与日本20世纪70/80年代经济转型时期的海外投资转型相似。

从四大方向突围,推动中资企业海外投融资

中资企业积极推进海外投融资、扩大海外市场,不仅是保障我国原材料和能源安全的重要途径,也是协助推动国内经济转型的重要抓手。根据党中央对我国经济大势做出的判断,我国在“三期叠加”持续影响的同时,又面临“三重压力”的挑战。债务压力导致消费和投资两大内需恢复偏慢,使得双循环中内需潜能得不到释放。海外市场特别是中高端产品市场的扩大,可以有效解决产业升级和需求不足的问题。过去我国企业利用外资推动发展,将服装鞋帽等低端劳动力密集型产品销往全球;如今,我们应当借助海外投资让更多高端产品占据国际市场。抛开地缘政治因素,从企业可持续发展的经济角度衡量,在中国老龄化趋势逐渐加深的大趋势下,偏安一隅而不攻城拔寨,也会显著制约中资企业的国际竞争力,从而过早触及成长的天花板。

综上所述,从中资企业海外投融资现状以及不同所有制中资企业投资特征可以看出,虽然各类企业在积极深化海外投资、拓展海外市场,但也遇到了外部政治矛盾和监管升级,以及内部瓶颈和约束等不利因素影响。为此,我们建议可以从以下四大方向寻求突围,推动中资企业海外投融资:

在融资方面,深化境外人民币融资制度改革,推进人民币国际化在中资企业境外投资中的应用。在当前海外货币政策收紧时期,充分利用人民币流动性充裕的差异,深入总结境外人民币融资经验、完善制度基础,拓展人民币国际化应用领域。同时,深入研究市场化运营管理机制,推动人民币投资与人民币基金协同发展,提升整体收益水平。以国新国际投资有限公司(以下简称国新国际)2019年参投的中国电信运营商(PTO)项目为例。该项目为中国电信运营商第一个境外绿地项目,国新国际人民币资金以股权形式投入菲律宾合资公司,项目的顺利实施有助于提升和改善中国电信产业向国际市场输出服务和产品的能力。资金再通过设备和服务采购的形式回流至中国境内,带动以电信天翼支付为代表的增值服务及以华为、中兴为代表的高性价比电信设备和智能手机等通信全产业链加速全球化进程。实现以人民币出资和购买中国优势产能方式回流,不仅解决了中资企业海外融资问题,还对推动人民币国际化具有重要意义。

在所有制方面,由于民营企业抗风险能力相对较弱,短期经营压力导致其投资的顺周期性较强,而央企和地方国企,特别是央企应该充分利用其规模和资金优势,在下行周期中更应该发挥桥头堡作用,在关注短期价格波动风险的同时,积极寻找长周期的全球投资机会。当前,由于高通胀引发的全球货币政策收紧趋势显著,造成资产价格较大波动,但这也形成潜在投资机会。在2008年民企海外投资规模停滞下滑时期,央企和地方国企逆势增加海外投资,在低估值时点收获大量优质资产。例如中投公司在危机后的2009年和2010年是2008—2016年间资产回报率表现最好的年份,内部收益率(IRR)均超过11%。

在区域选择方面,应该在谨慎投资政治和经济衰退风险较高区域的同时,加大对相对友好和安全地区的投资。虽然全球化进程在近些年有所倒退,但区域间经贸合作在显著增强。2022年,东亚、东盟和澳新地区的《区域全面经济伙伴关系协定》(RCEP)正式生效,为东南亚、东亚同我国区域经贸自由化和投资提供无限可能。这也是我国民企近两年增加该区域投资的重要原因,而央企和地方国企则显得转变速度相对较慢。另外,西欧作为发达经济体,是中资企业开拓中高端消费市场的重要目的地。西欧与我国经贸关系相对五眼联盟更加稳固,在全球不确定因素增多的情况下,是我国海外投资的重要高端市场。我们预测,在我国企业升级和转型过程中,投资以东南亚和西欧为代表的区域,将成为重要的富余产能输出及市场开拓的途径。

在行业选择方面,应该在夯实当前重要战略投资领域的同时,重点关注我国产业转型所需要的投资领域。根据麦肯锡数据统计,过去15年间,无论是发展中国家还是发达国家,以获得技术和品牌销售渠道为目的的海外并购分别占全部交易金额的56%和37%,远超其他目的的并购,科技类和消费类投资长期以来均是各国海外投资的重要方向。而目前我国海外投资目的正处在由获取自然资源向产业转移和获取中高端市场的转型期,特别是央企在此方面转型相对较慢。因此加强探索科技、消费、医疗等创新型领域投資模式,落实国家创新驱动发展战略,弄通“卡脖子”的关键技术,扩大中高端产品海外市场需求,是未来中资企业海外投资的重要方向。

(黄国波为国新国际投资有限公司首席投资官、副总经理,刘绍东为国新国际投资有限公司经理,王皓为国新国际投资有限公司高级经理。本文编辑/秦婷)