云南咖啡产业高质量发展对策初探

2022-07-17黄家雄李维锐胡发广

黄家雄,李维锐,夏 兵,胡发广

(1.云南省农业科学院热带亚热带经济作物研究所,云南保山 678000;2.云南省热带作物学会,昆明 650041;3.云南省农业农村厅,昆明 650000)

咖啡与茶叶、可可并称为世界三大饮料,是仅次于原油的全球第二大宗商品,在国内外贸易中具有重要地位。全球有78 个国家和地区种植咖啡,咖啡产业是全球热带种植业的支柱产业之一,是重要的热带经济作物。进入21 世纪,随着中国经济的飞速发展,人们生活节奏的加快和生活质量的提高,咖啡在中国的消费量迅速增长。咖啡不再是仅限于高层次社会群体消费的奢侈品,越来越多的留学归国人员、社会白领、高校学生、行政企事业单位人员开始成为咖啡消费的主力军。国内咖啡种植主要分布在云南省(约占全国98%以上),目前该产业已成为云南省热区的重要产业,是边疆少数民族地区的支柱产业。推动云南咖啡产业高质量发展对巩固边疆地区脱贫攻坚成果、促进乡村振兴等方面具有十分重要的意义

1 云南省咖啡产业发展基本情况

云南是中国大陆最早引种咖啡的省份(台湾于1884 年引入种植),1892 年由法国传教士从越南将咖啡引入大理州宾川县朱苦拉村。1893 年,景颇族边民从缅甸将咖啡引入德宏州瑞丽市弄贤寨。1952 年,云南省农业科学院热带亚热带经济作物研究所将咖啡引入保山市潞江坝开展试验性种植。20 世纪50 至60 年代,云南农垦在国营潞江农场、新城农场等地大力发展咖啡产业,掀起了云南咖啡产业规模化发展的第一个热潮。

1995 年,云南省开始实施“18”生物资源开发工程,各级党委政府先后出台相关扶持政策,将咖啡作为重点发展的产业;加上国际咖啡巨头雀巢、星巴克、伊卡姆、纽曼、路易达孚、索克菲纳、沃尔等先后入驻云南,加速了云南咖啡产业的快速发展。

1.1 主要产区

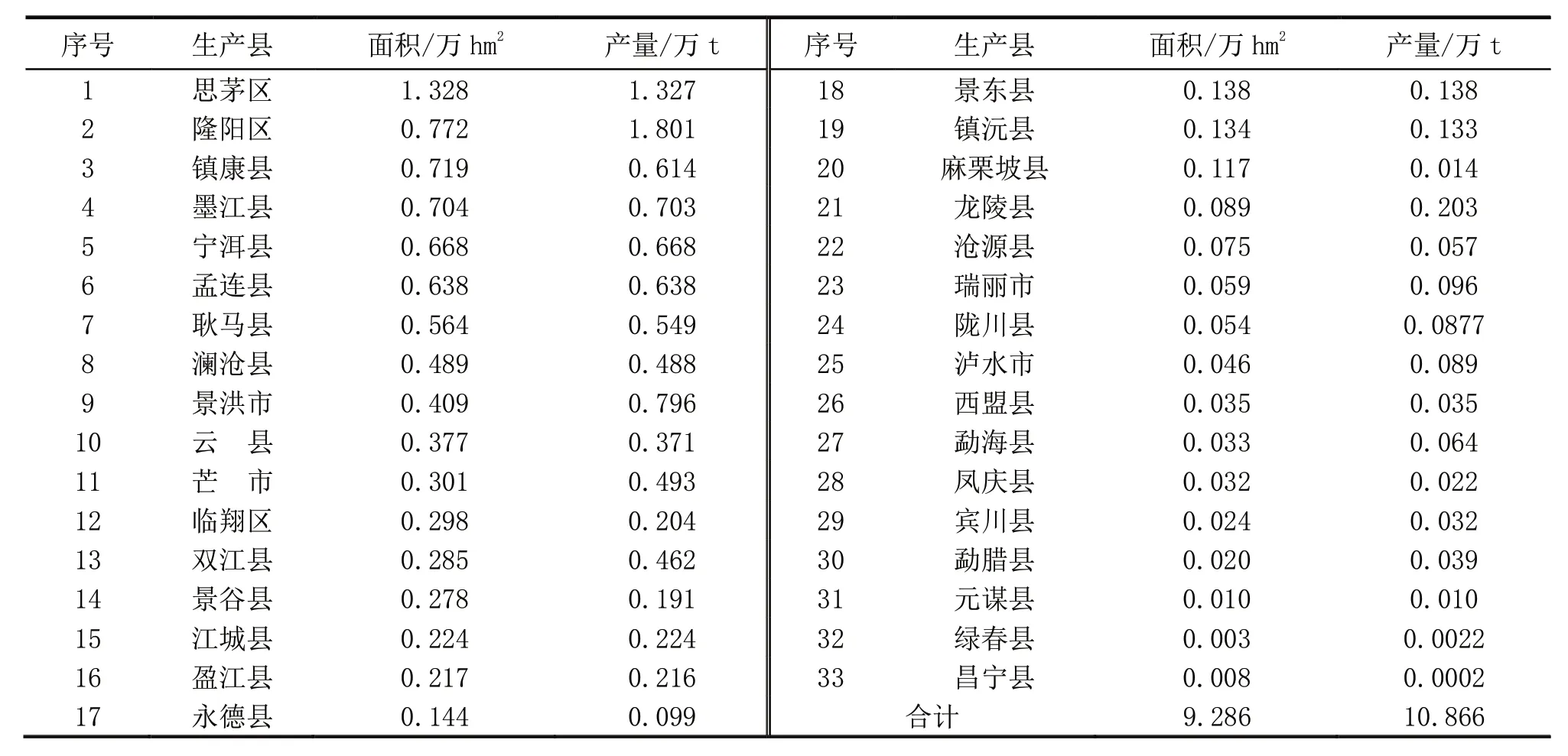

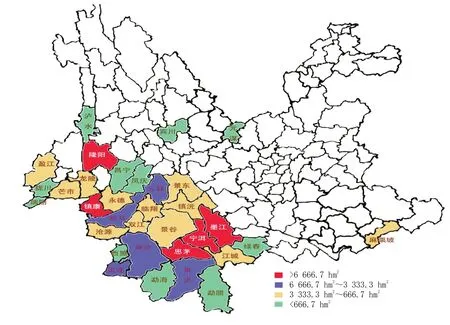

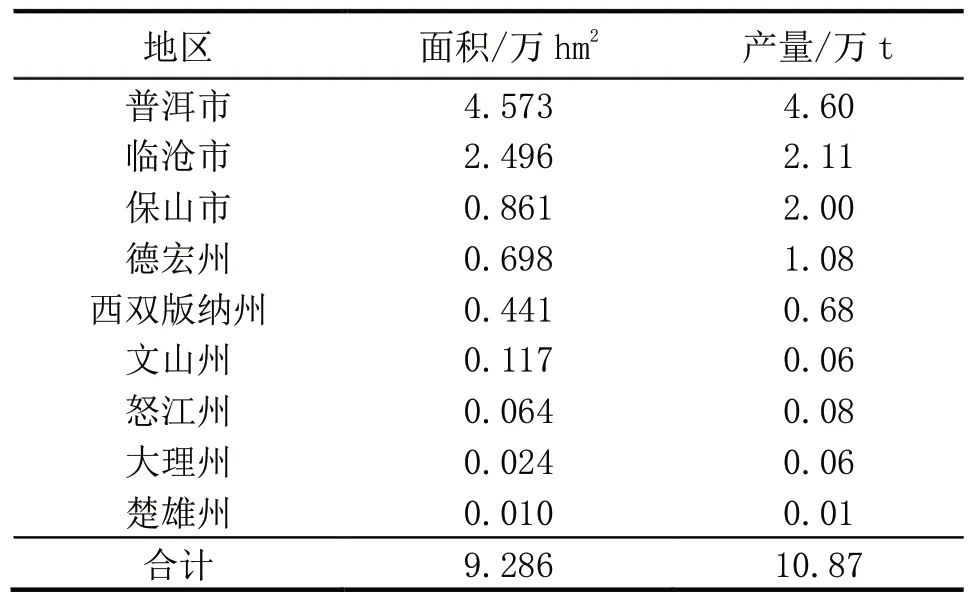

云南省咖啡种植区涉及全省10 个州(市)33个县(市、区)。其中,种植面积超过0.67 万hm2的有5 个县,超过0.33 万hm2的 有10 个县,超过666.67 hm2的有22 个县,少于666.67 hm2的有11 个县,咖啡种植业呈集约化发展态势,已成为中国最大的咖啡种植区(图1、表1、表2)。

表2 2021年云南咖啡主产县生产情况

图1 云南省咖啡产区分布

表1 2021年云南咖啡主产州(市)生产情况

1.2 从业人员

全省咖啡种植从业人员约25.23 万户100 多万人。其中,普洱市7.72 万户36.03 万人;临沧市6.63 万 户23.19 万人;德宏州4.18 万 户14.62 万人;保山2.28 万户13.24 万人;其它州市4.42 万户12.92万人。咖啡产业在稳定边疆社会秩序、繁荣边疆少数民族经济、推进边疆地区乡村振兴发挥着不可替代的作用。

1.3 种植业

1.3.1 面积

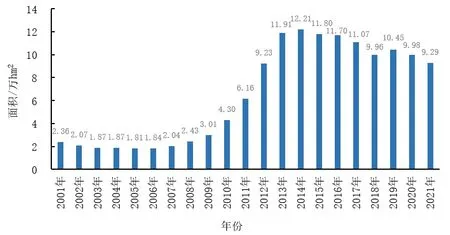

云南省咖啡种植面积从2005-2014 年连续10年持续增长,面积从1.81 万hm2快速增加至12.21万hm2,此后因受国际市场价格波动及产业结构调整等因素影响,面积有所萎缩(图2)。据统计,至2021 年底,全省咖啡种植面积有9.286 万hm2,较2020 年9.779 万hm2减少0.493 万hm2,同比减少5.04%。

图2 云南省咖啡种植规模变化趋势(2001—2021年)

1.3.2 产量

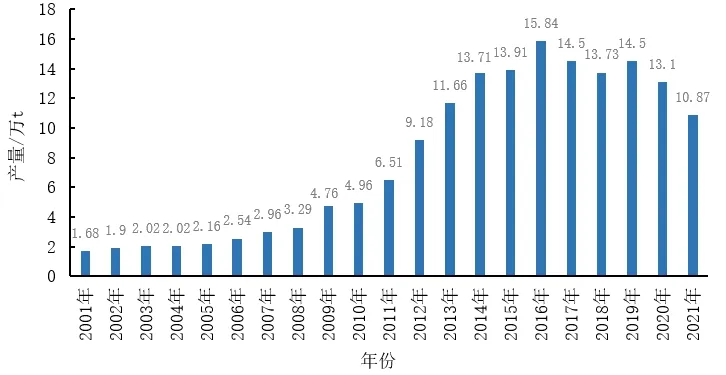

2001—2009 年全省咖啡生豆产量平稳增长,2010—2016 年全省咖啡总产量呈快速增长态势,2016—2021 年,全省咖啡总产量受市场价格影响持续 下行(图3)。据统计,2021 年全省咖啡生豆产量为10.87 万t,较2020 年 的13.10 万t 减少2.23 万t,同比下降17.02%。

图3 云南省咖啡总产量发展趋势(2001—2021年)

1.3.3 价格

由于世界范围内的减产,导致咖啡期货价格上涨;又因疫情影响,咖啡进出口受阻,同时国内咖啡市场需求旺盛,在进口受阻的背景下,北上广深等城市焙炒豆采购商纷纷来云南产区采购优质咖啡,致其价格远高于纽约期货价。2021 年,云南省咖啡豆平均价 24.31元/kg,较上年16.43 元/kg 上涨47.96%,较国际小粒种咖啡平均价3.12 美元/kg(2021年美元兑人民币的中间价平均值为6.45)高12.08%(图4)。

图4 云南省咖啡豆价格变化态势(2001—2021年)

1.3.4 产值

咖啡农业产值受价格波动影响大。全省咖啡农业产值逐年增长,至2014年最高达28.78 亿元,2015年起呈震荡式波动下降。2021 年随着国际咖啡期货价格持续上扬,全省咖啡产业实现农业产值26.43亿元,较上年增加22.80%(图5)。

图5 云南省咖啡农业产值变化态势(2001—2021年)

1.4 加工产业

全省拥有咖啡规模以上企业420 余家,包括咖啡初加工企业290 余家,咖啡精深加工企业30余家,贸易企业90 余家,省级龙头企业15 家。全省咖啡企业鲜果加工能力超过100 万t,初加工能力超过15 万t,精深加工能力超过3 万t,冷冻干燥、喷雾干燥速溶粉加工能力超过3 万t。全省咖啡加工体系企业趋于完备,实现咖啡从种子到杯子的全产业链格局。

1.4.1 初级加工

据统计,全省现有咖啡初加工厂518 个,包括普洱412 个、临沧30 个、保山29 个、德宏23 个、版纳13个、其它地区11 个等,鲜果加工能力超过 100 万 t 以上。再加上咖农自购小型脱皮设备等,全省初步建立了以企业规模生产为主导的咖啡“鲜果— 带壳豆— 咖啡”的常规水洗加工体系。

由于加工过程产生的废渣、废水等环保问题,各咖啡植区现有初加工厂大多不具备污水处理能力,基本处于停产状态或改用日晒、蜜处理等低污染加工工艺。大量鲜果转由咖农自购小型脱皮设备加工,咖啡鲜果加工废渣、废水污染形势依然严峻。

1.4.2 精深加工

全省现有咖啡深加工企业30 余家,规模以上深加工企业12 家。拥有速溶粉生产企业2 家(后谷、景兰),冷萃冻干粉生产企业2 家(后谷、云南冷萃科技有限公司),在建冷萃冻干粉生产企业2家(比顿、爱伲)。2021 年,咖啡深加工产品销售额达1 亿元以上的企业有3 家(中咖、景兰、后谷),销售额5 000 万以上企业7 家(爱伲、比顿、新寨、金树、四只猫、高晟庄园、云南咖啡厂)。已初步建成生豆—烘焙豆—速溶粉—三合一五位一体的咖啡加工体系。

1.5 进出口贸易

1.5.1 出口数量

2021 年云南省咖啡及制品出口(图6、表3)数量1.10 万t,同比下降69.75%;出口金额4 636.59万美元,同比下降57.40%。

图6 云南省咖啡出口周年变化(2021年)

表3 2021年云南省咖啡出口产品情况

1.5.2 出口占比

2021 年云南省咖啡出口产品类型有5 个,其中咖啡生豆出口8 730.63 t,占79.13%,出口金额2 997.55 万美元,占64.65%。云南省出口咖啡仍以原料型产品为主。

1.5.3 出口国家地区

2021 年云南省咖啡及制品出口39 个国家和地区。其中,出口数量超过100 t 的有16 个国家和地区,出口德国4 146.64 t,出口金额1 495.44 万美元,居出口国第1 位。

1.5.4 全年出口

2021 年1—6 月,云南省咖啡及制品出口数量5 243.72 t,占全年的47.53%;出口金额2 261.98 万美元,占全年的48.79 %。7—12 月,云南省咖啡及制品出口数量5 788.91 t,占全年的52.47%;出口金额2 374.62 万美元,占全年的51.21%。高峰期分别出现在4 月、7 月和9 月。

1.5.5 进口数量

2021 年云南省咖啡及制品进口(表4)数量1 680.81 t,同比增长21.09%;进口金额427.28 万美元,同比下降45.34%。

表4 2021年云南省进口咖啡产品情况

1.5.6 进口占比

2021 年全国咖啡进口产品类型有4个,其中咖啡生豆进口1 345.23 t,占80.04%,进口金 额301.52 万美元,占70.57%。

1.5.7 进口国家地区

2021 年云南省咖啡及制品进口来源地有12 个国家和地区,其中进口量超过10 t 的 有8 个,从越南进口756.28 t,进口金额141.84 万美元,居进口来源国第1位。

1.5.8 全年进口

2021 年1—6 月,云南省咖啡及制品进口数量427.00 t,占全年的25.40%;进口金额102.30 万美元,占全年的23.94%。7—12 月,云南省咖啡及制品进口数量1 253.81 t,占全年的74.60%;进口金额325.01 万美元,占全年的76.06%。

1.6 市场发展

2021 年我省咖啡总产量10.87 万t。其中,咖啡生豆出口8 730.63 t,国内贸易约10 万t。2021年云南省咖啡及制品进口数量1 680.81 t,同比增长21.09%;进口金额427.28 万美元,同比下降45.34%。虽然本土咖啡品牌如爱伲、漫崖、景兰、比顿、新寨、中咖、云啡、中啡、肆只猫等的知名度逐步提高,拥有了一定的市场份额,但品牌的显示度和引领作用仍然没有完全发挥出来,市场占有率仍然有限。由于市场定位不明确、营销理念落后、国产咖啡品牌效应缺失等原因,我省咖啡企业在市场上尚处于劣势。

1.7 品牌发展

云南优良的地理、气候环境适宜小粒种咖啡(Coffea arabicaL.)的生长,并形成了云南小粒种咖啡“浓而不苦、香而不烈、略带果酸味、口感饱满顺滑”的独特风味,深受国际咖啡市场的欢迎。1993 年在比利时布鲁塞尔举办的世界咖啡评比大会上,云南的“保山小粒种咖啡”(地理标志保护产品)荣获世界“尤里卡”金奖。从此,“云南小粒种咖啡”在国际咖啡市场崭露头角,并成为云南咖啡的地域品牌。

近年来,云南咖啡先后申请注册了“保山小粒咖啡”“朱苦拉咖啡”“德宏小粒咖啡”“普洱小粒咖啡”和“思茅咖啡”等地理标志保护产品。随着咖啡产业不断发展,省内咖啡品牌也不断涌现,截至2021 年底,已有后谷、云啡、朱苦拉、爱伲、曼老江、漫崖、北归、芒掌、凌丰、云潞、中咖、肆只猫、景兰、合美、天栗、十岸、新寨、中啡、金米兰、萨拜迪、祖古纳、隆玉和云纯天润等咖啡品牌近30 个。

继“后谷”荣获中国著名品牌、中国驰名商标、云南名牌等称号后,云潞、爱伲、北归、漫崖等品牌也越来越受到消费者的青睐,成为我省咖啡知名品牌,被评为云南省著名商标。经过多年努力和沉淀,我省咖啡品牌建设取得一定成绩,但与“雀巢”“星巴克”等国际知名品牌相比,我省咖啡品牌建设仍然有较大差距。

2 云南咖啡产业发展成效

经过70 年的发展,云南已发展成为中国最大的咖啡种植地、贸易集散地和出口地,种植面积、产量、农业产值均占全国的98%以上,面积占全球0.82%,产量占全球1.08%。咖啡产业的精品化、庄园化和品牌化发展趋势初见端倪,是云南的一项绿色朝阳特色产业,在国内具有独一无二的优势。

2.1 种植面积、产量、出口居国内第一

云南具有适宜小粒种咖啡生长的自然环境,生态环境良好,出产的小粒种咖啡品质优异,是中国咖啡最主要的产地。咖啡已成为产业扶贫和乡村振兴的重要产业,是云南最具创汇能力、“走出去”的重点产业。

2.2 “一县一业”建设成效显著

保山市隆阳区被列为云南省咖啡产业“一县一业”特色县,通过一系列政策、措施的推动,咖啡产业健康发展。2021 年,全区咖啡总面积0.767万hm2,咖啡豆产量1.99 万t;咖啡企业50 户,其中省级龙头企业8 户、市级龙头企业10 户;实现农业产值2.99 亿元、咖啡产业综合产值26.49 亿元。隆阳咖啡电商销量位居全国首位、销售额近4 亿元,中咖公司获全国唯一咖啡类电商示范企业。9 户精深加工企业年加工焙炒豆1 500 t,生产速溶咖啡粉800 t、挂耳咖啡等其他产品30 t,已成为全国焙炒咖啡销量最大的生产区。

2.3 优势特色产业集群建设启动

2022 年3 月,云南省农业农村厅将咖啡产业作为我省2022 年优势特色产业集群建设项目上报农业农村部,2022 年4 月初农业农村部计划财务司公告,我省咖啡产业集群项目被列入2022 年优势特色产业集群建设名单,2022 年有4 家科研机构、19 家企业获得5 000 万元中央财政资金支持。项目实施将有力推动云南咖啡产业高质量持续健康发展。

2.4 已成为乡村振兴的重要产业

云南省咖啡种植主要以农户为主,种植从业人员约20 多万户100 多万人,平均每户咖农在咖啡生产经营中得到的年收入超过1 万元。据普洱市产业主管部门调查,宁洱县共有咖啡园面积0.69 万hm2,涉及6 镇3 乡59 个村325 个村民小组农 户8 060 户30 950 人,2021 年农业产值1.71 亿元,农户咖啡户均收入超过2 万元,人均收入超5 000 元。

2.5 全产业链打造初见成效

经过多年发展,云南省已初步形成了完整的咖啡产业体系。拥有国内最大、保存咖啡种质资源最多的种质资源圃,选育出了一批咖啡优良品种,建设了一批咖啡产业基地,加工设施设备和技术逐步完善,精深加工产品种类不断丰富,培育了一批生产经营企业,创建了国际化的咖啡交易平台,区域公共品牌影响力不断扩大,一批咖啡企业品牌知名度逐步提高,全产业链体系初步建成。“云咖”被外交部部长王毅称赞为“走遍全球所喝过的最好喝的咖啡”。

2.6 精品咖啡提质增效

精品咖啡(specialty coffee)是指在云南优良生态环境下,选择适宜的咖啡品种,经规范化种植、管理、采收、加工而成,具有优异滋味和独特风味特征,杯测分值≥80 分的咖啡生豆。长期以来,云南咖啡销售以大宗原料豆为主,价格低、附加值不高,并且以纽约期货价为参考价进行定价。随着精品咖啡的发展,以保山市隆阳区佐园咖啡庄园、普洱市小凹子咖啡庄园等为代表的一批精品咖啡生产加工企业,对咖啡进行有机、绿色精细化种植管理,在品种改良、精品加工等方面进行研究,开展日晒、蜜处理、厌氧发酵等加工方式,精品咖啡豆价格实现翻番,咖啡豆价格从国际咖啡期货定价向产品质量定价转移,较好地刺激了优质优价精品咖啡的生产发展,对产业转型升级提质增效起到了引领和带动作用。

2.7 产业融合新业态逐渐兴起

咖啡产区采取整合资源、多方协作的方式,促进一二三产融合发展。如保山市新寨村,通过打造集观光、采摘、咖啡加工、品尝、鉴赏于一体的休闲、旅游、生产加工生态庄园,逐步走上庄园经济发展道路;保山比顿咖啡有限公司建成了咖啡+科技+基地+教育+文创+文旅的咖啡文化园,有效带动了产业融合发展。

2.8 产业技术支撑能力逐步提升

经过近70 年的发展,已有云南省农业科学院热带亚热带经济作物研究所、云南省德宏热带农业科学研究所、云南农业大学热带作物学院等一批咖啡专业研究机构和人才队伍。由云南省农业农村厅牵头,依托云南省农业科学院等单位,启动实施了云南省现代农业咖啡产业技术体系,汇聚了一批人才,初步构建了咖啡产业技术支撑体系。

3 制约云南咖啡产业发展的主要因素

3.1 咖农收益不佳,种植面积萎缩

多年来,由于云南热区产业发展竞争日趋白热化和国际咖啡价格的持续低迷,咖农普遍收益下降甚至出现负利润,部分咖农对咖啡园无心管理、无力投入,甚至弃管弃收,导致咖啡生豆产量减少、品质下降,或直接砍伐咖啡树改种其他经济作物,致使全省咖啡种植面积逐年减少。云南咖啡种植面积从高峰期的12.21 万hm2下降到目前不足9.33 万hm2,面积缩减近25%。

2021/2022 收获季节,全省咖啡生豆价格从一开始32 元/kg 的高价位一路上涨,到2 月上旬雀巢公司在普洱产区的收购价格达到了37 元/kg,但生豆价格上涨对咖农的收益效应却微乎其微。由此可见,国际咖啡市场生豆价格一旦下跌就直接影响我省咖农的收益,而国际咖啡市场生豆价格上涨对我省咖农收益影响微乎其微的情况是长期普遍存在的,这种情况严重影响了咖农的信心和产业第一车间(种植环节)基础的稳固。如何加快咖啡一二三产业高度融合,统筹兼顾全产业链利益平衡,是我省咖啡产业目前面临的一个重要课题。

3.2 种植品种单一

目前云南省咖啡生产主栽品种为卡蒂姆系列品种(包括Catimor7963、T5175、T8667、PT 等),占比高达90%以上,存在品种单一、抗病性退化、品质差和价格低等问题,一般卡蒂姆系列品种价格在15~30 元/kg;优质高价纯种精品咖啡品种(铁毕卡、波邦、瑰夏、卡杜拉、维拉萨奇等)占比小,占比不足10%,而一般精品小粒种咖啡价格60元/kg 以上,为普通卡蒂姆品种的3 倍以上。

3.3 生豆质量不稳定

云南省咖啡以小农户分散加工为主,鲜果加工技术和设施设备落后,导致产品质量参差不齐,品质一致性差,成为制约扩大消费、发展精品咖啡、打造品牌的关键环节;并且污水排放量大、污染面广,与乡村振兴“生态宜居”战略要求差距较大。中央生态环境保护督察整改问题清单中指出:“云南咖啡种植面积、咖啡产量、咖啡产值均占全国98%以上,其中44.3%来自普洱市。2020年,普洱市湿法加工咖啡鲜果24.3 万t,除少部分污水经过集中处理外,绝大多数高浓度水经简单处理后排放,造成普文河普洱段季节性超标”。

3.4 精深加工滞后

发展精深加工是云南省咖啡产业转型升级的关键。云南咖啡精深加工起步晚,加工技术和产品研发还在学习和探索阶段,精深加工技术和新产品市场仍然被国际品牌垄断,虽然目前有30 余户企业开展咖啡精深加工,但产品所消耗的咖啡原料仅占总产量的20%。德宏州产区的后谷咖啡虽然有一定的规模,但经营状况不佳。龙头企业带动力弱、精深加工不足和产品精品化率低等已成为制约云南省咖啡产业高质量发展的主要因素。

3.5 缺少知名品牌

品牌知名度低和品牌合力不足等问题制约了云南咖啡产业的进一步发展。由于云南咖啡品牌不仅在省域层面表现为整合程度较低,即使在各市县也是如此,导致省内咖啡产业集中度不高,产品质量参差不齐、标准不一,销售质量差异大等情况。现国内消费终端市场仍以国外品牌如瑞士雀巢、越南中原G7、Tims、麦当劳、肯德基、日本UCC 和美国星巴克(Starbucks)、英国Costa 等外资品牌占据主导,云南本土咖啡品牌的知名度和影响力仍然有限,“云咖”整体品牌形象尚未树立,消费者口耳相传的原产地品牌符号尚未形成。

4 加快云南咖啡产业高质量发展对策

加快我省咖啡产业高质量发展的基本思路是:进一步加强政府宏观管理和引导,统筹兼顾全产业链利益平衡,夯实产业第一车间基础;持续创新优化初加工工艺技术,科学合理规划绿色环保鲜果集中加工处理中心;大力扶持精深加工企业,延伸产业链,提升产业附加值及经济效益;推广咖啡文化,培育拓展消费群体,扩大消费市场。以企业为主体,提质增效为核心,全力推进产业精品化、庄园化和品牌化发展步伐。

4.1 提高产品精品化率

以精品优质咖啡生产为目标,按照区域适宜化、品种优质化、管理规范化,新植或提升改造现有咖啡种植基地,在重点州市开展咖啡种植适宜区区划工作,明确适宜区可发展面积;支持全省咖啡产区品种改良和更新换代、有机和绿色认证(包括雨林认证、4C 认证等),加大绿色实用技术培训,推广咖啡病虫绿色防控、水肥一体化、机械化采收等提质增效技术和装备,高标准高质量建设一批绿色生态精品咖啡园。用3 年左右的时间,力争全省咖啡良种覆盖率达到50%,精品咖啡率达到20%。出台优良品种咖啡园更新改造、推动绿色发展的政策措施。

4.2 改善基础设施,大力推广良种良法,提高种植效益

以产出精品优质咖啡原料为目标,开展精品咖啡区划工作,按照品种优质化、栽培立体化、管理标准化,新植或提升改造现有咖啡种植基地,支持新植或嫁接改良,提供良种覆盖率;推广咖啡园绿色防控技术、喷滴灌系统、测土配方精准施肥、水肥一体化、生产机械化等提质增效技术和装备,高标准高质量建好绿色生态精品咖啡基地。

4.3 建设(改造)优质和绿色环保鲜果处理中心

坚持走生态优先、绿色发展之路,优化布局,以企业为主体,在咖啡主产区建设规模化、标准化、环保型的咖啡鲜果处理中心,推广示范新型绿色环保加工技术工艺,解决目前分散加工、污染面大、产品质量参差不齐等问题,实现产业生态化、产品优质化。

4.4 大力扶持精深加工

通过开展精深加工产品的技术研发,不断推动咖啡企业精深加工创新,使产品多元化,推进咖啡产业从“原料供应型”向“精深加工型”转变,延长产业链。支持企业在昆明、普洱、保山等产销重点地区新建或改造提升咖啡精深加工生产线,做好焙炒咖啡、咖啡浓缩液、冷萃咖啡、充氮咖啡、挂耳咖啡、三合一咖啡、果皮茶等多元化终端产品的开发,提高精深加工能力和水平。重点支持昆明、普洱、保山建设咖啡精深加工园区,形成产业聚集区。经过3 年左右时间,争取全省咖啡精深加工率由目前的20%提升至80%以上,实现加工产值和上缴税收翻翻。同时制定好土地、税收、融资等优惠政策,加快精深加工的发展。

4.5 建设精品庄园促进产业融合发展

以普洱、保山、德宏、版纳、临沧为主,在靠近旅游环线大力发展“咖啡+旅游”,打造3~5 条咖啡文化精品旅游线;借鉴法国波尔多葡萄酒庄园生产模式,以咖啡基地为依托,打造10 个以上集种植、采收、加工、营销全过程为一体的精品咖啡庄园,形成良种良法和优质精品咖啡与体验、商旅、文化、住宿相结合的可复制的精品咖啡庄园模式,推动精品咖啡加快发展,扩大云南咖啡影响力、知名度,增加消费。

4.6 打造云咖品牌拓展消费市场

按照“立足云南、面向全国、辐射南亚东南亚、服务全球”的思路,打造集咖啡体验、产品展销、仓储、物流配送、线上线下交易等为一体的云南国际咖啡交易中心。按云南省“绿色食品牌”“10 大名品”评选程序和要求,将咖啡企业和产品品牌纳入评选范围;支持企业、单位举办咖啡相关赛事与产销对接活动;创新品牌营销方式,利用多元化媒体或平台,大力宣传推介“云南咖啡”和一批企业品牌及产品品牌,提升品牌增值能力和市场占有率。

4.7 建立完善的咖啡交易平台

充分利用国际国内两个资源两个市场,按照“立足云南、面向南亚东南亚、服务全球”的思路,以昆明、普洱、保山为重点,将云南打造成为集咖啡体验、产品展销、仓储、物流配送、线上线下交易等为一体的国际化咖啡交易平台。

4.8 构建咖啡金融支持政策体系

加强政银企合作,支持发行一般债券和专项债券;开展咖啡政策性保险,探索价格保险、收益保险;鼓励金融机构积极创新金融产品,发挥农业信贷担保公司作用,加大对咖啡产业信贷支持力度。按照“财政+社会资本”模式,建立云南省咖啡产业基金,为产业持续发展注入资本活力。