欧美国家人力资本对代际公平影响研究述评

2022-07-16王云多唐梦聪

王云多,唐梦聪

(黑龙江大学 经济与工商管理学院,黑龙江 哈尔滨 150080)

人力资本存量核算概念源于美国国家经济研究局提出的用有形资产来衡量一个国家财富的命题。因为人力资本有能力直接或间接地对商品和服务的生产作出贡献,从而对社会收入作出贡献,所以人力资本具有有形资产的属性,但在计算社会财富时,容易忽略人力资本的有形资产属性。因此,将人力资本或人力资本存量排除在国家财富之外,以至没有核算人力资本存量是不合理的。

虽然人力资本对于衡量社会财富极为重要,但是人力资本存量核算有一定难度。首先,人力资本比实物资本更具多样性。难以用预期寿命界定人力资本及其对财富创造的贡献,美国国家经济研究局曾花费近45 年时间推出人力资本存量衡量标准。经济发展与合作组织(OECD)在这方面也作出巨大贡献,在21 世纪初经合组织启动人力资本项目,旨在开发一种公认的估算经合组织国家人力资本存量的方法,目前该项目已经得出一些国家人力资本存量估算结果。相应产生的数据催生了许多衡量人力资本及其构成的相关问题的研究。

按照舒尔茨(Schultz,1960)、贝克尔(Becker,1962)以及波拉斯(Porath,1967)的研究[1-3],可将人力资本视为生产过程中的一种投入,增加人力资本投资(主要是教育投资)对社会财富创造和积累的积极贡献。然而,在经合组织人力资本项目问世之前,国际社会尚未或没有充分重视核算人力资本存量,缺少人口的年龄-人力资本剖面的统一衡量方法。

近年来,奇斯威克和明瑟(Chiswick and Min日 cer,2003)在数据搜集和人力资本存量估算方面的研究有一定进展[4],但这些研究没有考虑人力资本的代际转移(即从祖父母传到父母,从父母传到孩子),仅考虑非人力资本或固定资产从祖父母转移给父母和从父母转移给孩子的代际转移。

与以遗赠形式在家庭内部和世代之间转移的非人力资本不同,目前很少有数据能够提供有关人力资本财富转移规模的信息,缺少对父母在子女人力资本积累方面投资的全面核算。换句话说,关于转移财富的数据搜集不应局限于实物资本和货币遗赠,还应包括父母对子女人力资本积累的投资。

本文将深入研究这一问题,强调在老龄社会中人力资本存量会计核算的必要性。这项工作的目标是提供另一种看待代际公平的方式,通过该项研究,可以积极应对人口老龄化,实现公共养老金制度的可持续发展,推动税收负担的代际公平。这一点可以从目前美国联邦预算状况以及未来20年迫在眉睫的预算赤字和债务僵局中看出。在美国,预算自动减支不仅是迫使总统和国会对预算赤字采取行动的一种方式,而且在不远的将来,他们还要削减老年人福利或提高工资税。

美国养老保障的困局在于如何解决预算赤字、债务和拟议中的福利削减项目(特别是社会保障和医疗保险支付),尽管如此,这方面的研究似乎重新点燃了过去关于社会福利支出(即社会保障福利和医疗保险支付的总额预算支出)比例不断上升的辩论。值得注意的是,有关代际公平的辩论并非孤立于预算和债务前景之外,不仅在美国是这样,在许多欧盟成员国也是如此。大多数经合组织国家目前以及预期的未来预算赤字严重削弱了老年人口社会保障和医疗保健支付。

在这种情况下,美国和一些欧盟成员国的公共政策都集中在如下两个问题上:第一,如何解决老年人口不断上升引起的对公共部门福利预算的需求;第二,如何减轻长寿对代际公平的不利影响。本文有必要对欧美国家已有人口老龄化带给公共养老金支出压力上升引起的代际不公研究进行述评,在此基础上,探索人力资本在解决这两个问题中的作用。

二、欧美国家关于代际分配不公问题的研究

有大量证据表明美国大多数老年人的公共福利,特别是医疗保健支付超过了他们的缴费。换句话说,大多数老年人没有为获得的公共资源完全付费,从而给年轻一代带来了越来越大的负担。如果不能解决这一问题,不仅会使公共预算前景暗淡,而且会极大削弱公共部门履行其义务(特别是公共债务)的能力,还会侵蚀应属于年轻一代的利益,引发代际失衡。

从纯粹会计核算角度来看,这种说法无可争议。应该引起争议的是所谓的“负担”可能落在年轻一代身上。这种负担之所以会发生,是因为年轻人将不得不承担更高的养老成本(税收)来为他们未来的福利提供资金,或接受较前几代人低的福利水平。

早在20 世纪90 年代,已有学者和政策制定者发表大量研究成果,探讨美国社会保障制度的偿付能力,以及随之而来的代际不平等问题。这些研究大多主张将社会保障私有化,以解决预算赤字和代际公平问题。社会保障局预测如果不采取一定措施,预算缺口会越来越大。据估计,如果美国国会不在2030 年之前采取措施,成本和收入之间的差额将不断扩大。有学者研究指出,未来几10 年,美国社会保障信托基金的收入仅能支付计划付款的约75%和该计划的管理费用。就长期精算预测而言,长期预测结果显示,应税工资缺口为2.67%。

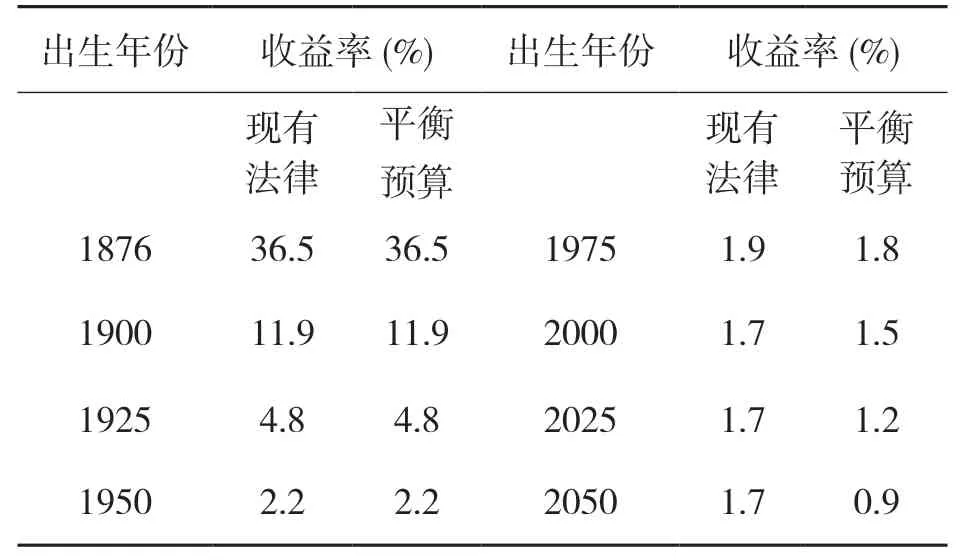

至于代际公平或不公平问题,Leimer(1995)研究指出,相对于较年老的组群,预计较年轻组群的回报率会下降。研究表明,1878 年出生的雇员年回报率为35%,而随后同龄人的回报率要低得多,如1975 年出生的人年回报率为1.8%,而1998年出生的人年回报率为1.5%[5]。简而言之,以前的年老群体获得了正的净转移,一些现在和未来的年轻群体将获得负的净转移。数据证实老年人口获得的社会资源比他们贡献的资源更多,这是本文下面要讨论的一个假设。

表1 Leimer 测算的不同出生年份的人群经过调整后的内部收益率

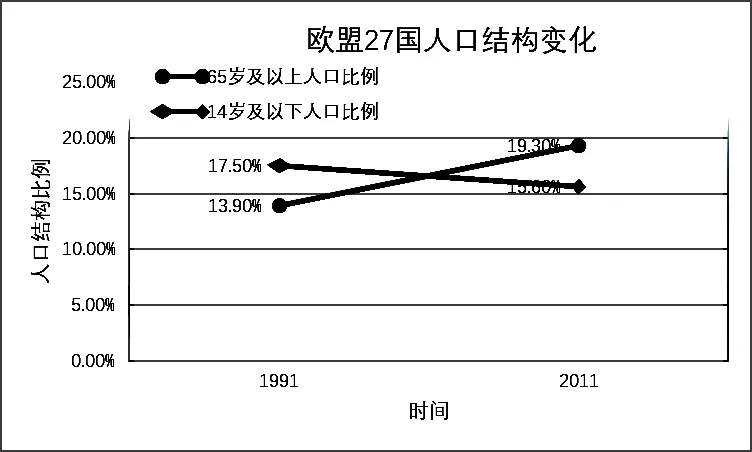

美国按年龄组别划分的人口分布数据来自美国人口普查局(Current population Survey)2000 年和2011 年的数据。就欧盟而言,1991 年和2011年《按年龄分组的人口出版结构》报告了这一情况。美国和欧盟这两个群体的人口年龄构成并不完全匹配。尽管如此,数据传递的信息很明确:老年人口(65 岁及以上)比例在上升,而年轻人口(不到20 岁)比例在下降。介于两者之间的群体似乎保持稳定。

从欧盟27 国人口结构统计数据来看(见图1),1991 年至2011 年期间,14 岁及以下这一较年轻群体比例从1991 年的19.3%下降到2011年的15.6%,而65 岁及以上人口比例从13.9%上升到17.5%。美国的数据显示(见图2),19 岁及以下年龄组的人口比例从2000 年的33.9%下降到2011 年的28.6%。对于65 岁及以上人群,这一比例从2000 年的12.4%小幅上升到2011 年的12.8%。

图1 1991—2011 欧盟27 国人口结构的变化

图2 2000—2011 美国人口结构的变化

随着欧盟和美国人口结构的变化,即人口老龄化,通常传达的信息是这种变化可能对社会支出产生影响。欧盟和美国都计算出了这种人口变动对其政府养老金支出预算前景的影响。欧盟曾按照不同年龄的人群,对2007 年至2060 年间政府支出占GDP 的比例进行预测,其中养老金和医疗保险数据按照年龄划分并且以此进行预测,在这里只关注公共养老金。

来自欧盟委员会服务机构的数据显示,欧盟27 国2007 年的养老金支出水平约为GDP的10.2%。该委员会估计,到2035 年,这一支出水平将上升到12%,到2060 年将上升到12.6%。换句话说,欧盟老龄人口消费的社会资源占GDP的比重将不断上升。

美国的数据来自Reno 等人(2012)的研究。研究表明,未来美国的社会保障支出将不断上升,2010 年社会保障支出或老年人福利支出占GDP 的比例约为4.9%,到2080 年社会保障支出或老年人福利支出占GDP 的比例预计达到6.1%,增长1.2%[6]。

除了社会保障制度的偿付能力,长寿对资源消耗的影响也是美国政府关注的一个重要社会经济问题:按照美国现有法律承诺的社会福利,预期未来几代人承担的税率将上升,存在潜在代际失衡。为实现养老金财政收支平衡,可能会发生两件事:削减老年群体的福利和提高年轻一代缴纳的税收。在所有情况下,年轻一代积累的回报率都将低于市场回报率。

三、欧美国家关于人力资本及其核算的研究

上文探讨了两代人之间出现的代际不公问题,两代人之间的公平问题——年轻人和老年人在经济中权重——在公共养老金制度回报之外将被进一步探讨。要做到这一点,就需要研究几代人之间的资本转移(包括人力资本和非人力资本)。随着人力资本理论的发展,关于人力资本水平的测量和估算问题也日益得到关注,许多学者就人力资本水平统计估算问题开展专门研究,提出了一系列估算方法。

如上所述,经合组织在数据搜集和研究方面发挥了重要作用,为得出人力资本的估计值,研究人员必须解决的第一个问题是如何定义人力资本。本文所用研究方法建立在Jorgenson 和Fraumeni(1992)的开创性研究工作基础上[7]303。根据经合组织的报告,人力资本一词是一个广泛的概念,包含了许多属性,如知识、技能、能力和健康。要将一种资源视为资产,它必须满足几个标准,如成为一种经济资源。通过对固定资产属性的分析,经合组织人力资本项目的研究人员认识到人力资本投资与固定资产投资具有相同的特征;因此,对人的投资导致了人力资本的积累。

研究人员必须解决的下一个问题是如何衡量人力资本。Jones 和Fender(2010)在他们的研究文献中列出了各种衡量人力资本的方法:受教育程度、劳动市场回报或收入、以及产生人力资本的投入的价值。Jones 和Fender 利用这三种方法,对2001—2010 年间英国人力资本存量(除了经合组织估算之外)进行了另一项估算。为了衡量英国的人力资本存量,Jones 和Fender 参照经合组织的人力资本定义,即人力资本是在家庭内部学习和早期儿童保育的基础上积累的,通过正规教育和培训,以及在工作场所和非正式学习中的技能发展[7]338。

使用这一定义,需要将家庭对子女的教育投资视为人力资本的一个组成部分,也包括将以前和以后几年中所积累的正规教育和培训视为人力资本。这样做能够得出一种真正衡量人力资本存量的方法,从而也能获得衡量代际公平或不平等的方法。

尽管存在数据可得性问题,但有必要了解Jones 和Fender(2010)为英国提供的人力资本存量核算方法。Jones 和Fender 用来核算的数据源自英国政府2001—2010 年的劳动力调查,样本包括大约5 万个家庭,人力资本的计量限于年龄在16 至65 岁之间的个人(即劳动力人口),假设一旦退休,个人就不会有劳动收入[8]。根据作者的说法,这一假设与经合组织的指导方针一致。

Jones 和Fender 根据14~64 岁人群的终身收入估得出英国的人力资本存量,其中,设定折旧率为3.5%,设定劳动生产率增长率为年均2%。研究结果表明,2010 年,英国的人力资本存量价值相当于17.12 万亿英镑。Jones 和Fender 认为这一价值是英国有形资产的2.5 倍以上。按人均计算,2010 年这一数字为42.9 万英镑[8]。

他们的另一个发现是估算值对所选年龄边界变化的敏感性。例如:年龄界限从64 岁增加到65 岁,人力资本的估计值就从17.12 万亿英镑增加到17.46 万亿英镑,到70 岁时,人力资本估计值将增加0.3 万亿英镑,达到17.76 万亿英镑。

另外两项发现对探讨人力资本代际转移具有重要意义。第一个发现与人力资本存量在与受教育程度相关的工作人口中的体现有关。第二个发现与不同年龄段的人力资本分布有关。这两个发现都证明了祖父母和父母对孩子教育的投入具有十分重要的意义。

Jones 和Fender 的估计显示,高等教育或类似教育的费用为6 万亿英镑,占总数的35%。在20~24 岁和25~35 岁年龄组积累得最多。对于16~19 岁的年轻群体而言,2010 年的人力资本存量达到1.8 万亿英镑[8]。

Christian(2010),Giovanni 和Matesumoto(2012)的研究报告列出对美国人力资本存量的估计结果,在这两项研究中,研究者都根据经合组织的定义估计了人力资本存量。Christian 列出1994—2006 年间美国人力资本存量的核算结果。研究结果表明,人力资本存量几乎相当于7.5万亿美元,包括人力资本的市场成分和非市场成分。在得出他、对人力资本存量的估计时,Christian 把净人力投资分为四个部分:从出生开始的投资、死亡折旧、教育和在校人员老龄化净投资,未入学人员折旧、但是这些数据无法用来解释剩余人口的净值变化[9-10]。

Christian 用Jorgenson 提出的人力资本定义和方法,假设人力资本折现率为4%,收入增长率为2%,Christian 得出人力资本存量的估计如下:在2006 年总人力资本存量超过704 万亿美元,70%(492 万亿美元)归于非市场人力资本,30%(212 万亿美元)归于市场人力资本。将人力资本存量规模与2006 年实物资产存量的价值进行比较,Christian 研究指出,与实物资产存量相比,人力资本存量具有压倒性规模优势。此外,Christian 还考察了人力资本回报率。研究指出,人力资本回报率不仅与股票回报率差不多高,而且平均而言,人力资本回报率的波动性小于股票回报率[9]。

Giovanni 和Matsumoto 在国际货币基金组织的研究报告中列出对美国人力资本存量的第二组估计值。在这项研究中,Giovanni 和Matsumoto 采用与经合组织不同的人力资本估计方法,即采用了一种衡量人力资本财富总量的新方法,将人力资本解释为未来人力资本的折现总和。在估计人力资本存量价值时,使用了两个变量和一个参数:家庭消费数据家庭的非人力资本财富和贴现率值。在Giovanni 和Matsumoto 看来,他们的人力资本存量估算值可以被视为未来人力资本收入的折现总和[10]153。

此外,Giovanni 和Matsumoto 还估算了几种非人力资本资产的回报率。利用1952 年至2007 年的季度数据,估算结果显示,人力资本占总财富的比率在67.3%至78.4%之间。这些估计似乎印证了Christian 的研究结论,即人力资本存量占总资本存量的比例在70%左右[10]179。

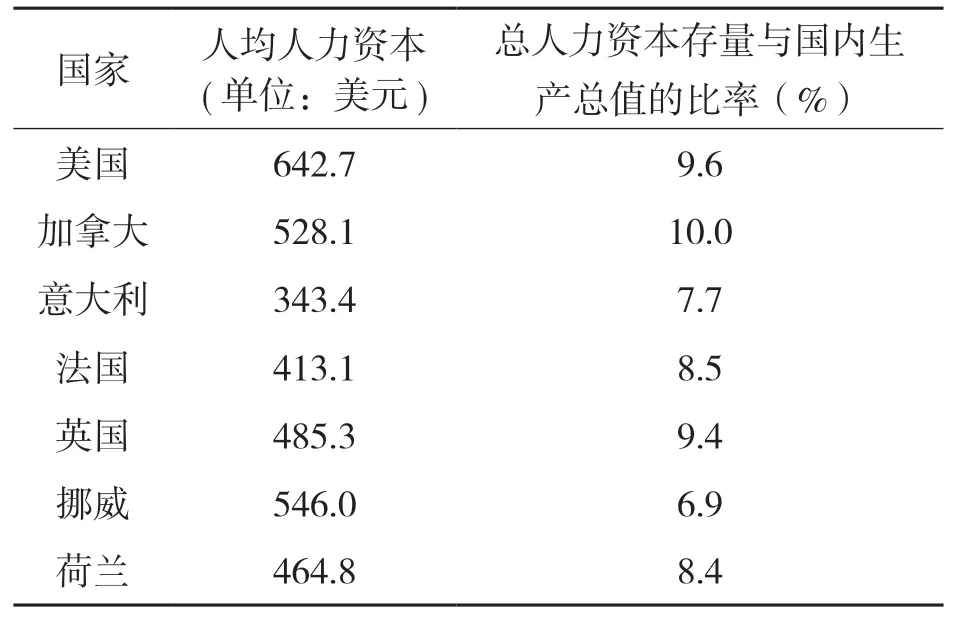

经合组织人力资本项目进度报告曾列出对13 个经合组织国家人力资本存量的初步估计值。所有估计值都是基于私营经济中每一年龄或教育类别的实际收入增长率(1.32%)和贴现率(4.58%)的共同假设。表2 中列出7 个经合组织国家(包括英国和美国)的人力资本存量估计值,以供比较之用。

表2 2019 年部分国家人力资本水平

从表2 中列出的统计数据来看,首先,所有的估计值都证明了这样一个事实:人力资本无论是按存量还是按人均计算都相当可观。其次,人力资本存量占GDP 的比例相当高,从加拿大的10%到挪威的6.9%。有趣的发现是,加拿大的人均存量排在第三位,但其人力资本总存量占GDP 的比重排在第一位。这表明,尽管这方面的证据仍然没有定论,但是加拿大的人力资本积累对GDP 增长产生了重大影响。如果人力资本存量与经济增长存在较强的正相关关系,那么加拿大、美国、英国、丹麦和西班牙等国的产出增长潜力更大。

另一项发现是所有用于估计人力资本存量的方法都得到了类似的结果,尽管有些报告的人均人力资本比经合发组织估计的要高。正如本文之前提到的,Jones 和Finder 估计2006 年人均人力资本为44.5 万英镑。按1 英镑兑换1.7 美元的汇率计算,人均人力资本为75.65 万美元[8]。同样,Christian 估计2006 年美国人力资本总量为704万亿美元,换算成人均价值为23.4 万美元,远高于经合组织的估计[9]。

上面列出经合组织国家人力资本存量和人均人力资本相对于总资本存量的规模,以及人力资本存量占国内生产总值的比重,旨在清楚表明人力资本不同于物质资本,这一代人拥有的人力资本资产将能够遗留给他们的孩子,这类资产的很大一部分以固定资产形式留给他们的孩子。

四、欧美国家关于代际之间人力资本财富转移及其对代际公平影响的研究

早 在20 世 纪80 年 代,Kotlikoff 和Summers(1981)就提出了这样一种观点,即财富的定义必须包括财富转移。他们将财富转移总量(T)定义为所有年龄转移的财富之和[11]。在这一财富转移定义中,包括从祖父母向父母转移的财富,从父母向子女转移的财富,也包括从父母向祖父母转移的财富,从子女向父母转移的财富。总财富(W)由两部分组成:生命周期部分(K)和转移财富部分(T),即W=T+K。

他们提出的一个问题是代际公平是否涉及父母为子女教育支付的费用。也就是说,这种支付是否应该与资产遗赠一起被视为代际转移。如果答案是肯定的,那么转移财富应该包括在代际公平核算中。

Lee 和Miller(1994)利用Kotlikoff 模型为这种核算提供了一个框架[12]。他们构建了一个理论模型,并补充了数据,以探索个人生命周期内的资源分配如何产生财富的两个组成部分。通过使用合成队列方法,利用消费者支出调查数据,计算了美国人口的两种类型的财富转移,分别是私人转移和公共转移。

Lee 和Miller 使用美国历史数据研究家庭内部财富转移,进一步阐明代际公平问题,Lee 和Miller 研究指出,家庭内部财富转移包括遗赠、养育子女的成本和私人高等教育成本[12]。研究结果表明:

第一,从年长家庭到年轻家庭的总财富流动来看,年轻家庭每年获得的收入相当可观,大约为0.1 万美元。45~54 岁年龄组的家庭内部财富转移水平最高,即财富从老一辈转移到年轻一代。在较高的年龄组家庭中,家庭内部转移的方式恰好相反,财富从孩子转移向父母。第二,老一代人(父母)应该承担抚养孩子的费用,估计每个孩子到18 岁的平均费用为8.1 万美元。第三,高等教育的平均成本为每个孩子每年0.6 万美元。Lee和Miller 研究指出,如果将所有的流动资金相加,并以个人而不是家庭为基础进行计算,那么家庭转移财富约为每人11.2 万美元。对这种结果的解释是普通人从父母那里得到的比父母从他们那里得到的多得多。

Behrman 和Rosenzweig 进一步检验家庭内部代际财富转移问题,为父母的遗赠提供了证据[13]。Behrman 和Rosenzweig 研究重点在 于兄弟姐妹之间的资产分配,而不是几代人之间的资产分配。他们的分析框架测试了遗产在兄弟姐妹之间重新分配或影响后代行为方面的作用,很少有发现能解释代际财富转移。例如:研究结果显示,近2/3 合格的继承人收到了遗赠,收到的平均遗赠金额占年收入的很大一部分。此外,他们研究发现,由于父母对子女偏好的差异,分配给子女的人力资本遗产也有差异。

Quisumbing 的研究进一步提供了一些关于家庭代际转移的证据。Quisumbing 研究所使用的数据集来自1989 年6 月至10 月对菲律宾5 个水稻种植村庄的344 户家庭进行的一项调查。抽样调查包括三代人:父母、兄弟姐妹和他们的子女。这项调查对170 对祖父母和父母进行了匹配,他们有795 个18 岁以上的孩子。从受访者那里收集的关于财富转移的数据包括两种类型的资产:人力资产,不动产(土地所有权)和拟议的给子女的遗赠[14]。

利用这个数据集,Quisumbing 在大家庭的背景下对代际财富转移进行了建模,以揭示跨代物质和人力资产的转移,并测试在财富转移方面祖父母与子女和孙辈亲近程度的影响。提出的假设是如果父母有信贷约束,扩展的家庭资源可能会影响向孩子的人力资本转移。换句话说,测试的假设是祖父母不仅向他们进行人力资本转移,也向他们的孙辈进行人力资本转移。此外,Quisumbing 还检验了人力资本转移结果是否仅仅取决于代际交易。由于所用的数据集同时包含了实物资产和人力资本两方面内容,该研究提供了更好的关于代际转移程度的信息。

根据经验估计得出的结果表明,祖父母会影响父母的人力资本转移,而后者又会将人力资本转移给孩子。一个有趣的发现是当父母面临信贷约束时,祖父母会向他们的孩子遗赠。资产转移有助于父母支付子女教育费用。此外,祖父母与子女的亲近关系为父母提供了额外的转移,祖父母通过履行抚养子女和提供托儿服务等职能,实现人力资本转移。可是该研究并未报告有关人力资本代际转移程度的数据,而仅报告了所述假设的实证检验。尽管如此,这些结果清楚地表明代际之间人力资本转移真实存在,并且存在于所有阶层的人口中。

根据上面的分析,研究已经证实有必要对物质资本和人力资本的代际转移进行全面核算。尽管经过证实的证据很少,但已有的证据显然不仅说明了这种转移的普遍性,而且还说明了转移的程度。近年来欧美学者发表的有关代际转移的研究成果表明,美国正在进行有史以来最大的代际财富转移。波士顿学院退休研究中心发现,婴儿潮一代将继承并获得超过11.6 万亿美元的财富。人均财富转移的中位数为6.4 万美元,而三分之二的婴儿潮一代将在其一生中获得一些遗产[15]。

根据对美国较早前报告的资本存量的估计,这样的财富转移不仅数量相当可观,而且包括人力资本转移,有理由相信,当前和将来的代际财富转移会抵消代际负担,社会保障信托基金的预期缺口使年轻一代受益。为了将代际财富转移纳入一个国家的核算体系中,从而关注代际公平和老龄化收益这一问题,下面给出一个简单的例子,这个例子借鉴Kotlikoff(1981)的世代核算方法。

Kotlikoff 假设存在两个世代和三个时期,如下所示:t~3 代人和t~2 代人。每一代人都在第一时期出生,在第二时期工作并获得收入,在第三时期退休。因此:t~3 代的人口出生于t—3 期(直到15 岁);在t—2 期(16-64 岁)工作,在t—1期(65 岁以上)退休。t~2 代的人口出生于t~2期(这一期一直持续到15 岁),在t—1 期(这一期的年龄长度为16~64 岁)工作,在t 期(这一期年龄在65 岁以上)退休。

在上面的示例中有两个被抚养期,出于下面的演算考虑,假设t~3 代出生人口的第一个被抚养期已得到处理,并集中在世代核算结构内的世代间转移。假设存在外部结构(政府),则存在公共预算。由于政府不拥有自己的资源,并假设它被要求提供某些功能,那么就会产生税收和支出(转移)。给定预算约束,要求税收必须足以支付支出,预算约束可以表示如下:

上述公式(1)中,T 指税收,TR 指转移支付。等式左侧中第一项Tt—2 是指t—3 期出生人口在其工作期(t—2 期)内支付的税款,等式左侧中第二项Tt-1 指t—2 期出生人口在其工作期(t—1期)内支付的税款。公式的右边给出了向每一代进行的转移支付,其中第一项TRt-1 是指在退休期(t—1 期)向t—3 期出生人口转移的养老资产。第二项TRt 是指在退休期(t 期)向t—2 期出生人口转移的养老资产。

因此,预算约束要求从两代人那里收取的税款必须包括支付给两代人的转移付款。任何一代的任何不足(收取的税款少于所支付的款项)都需要增加一个或多个子孙后代支付的税款。

现在,假设t—3 期出生人口收到的转移支付加上t—2 期出生人口收到的转移支付超过了向这两代人征收的税款。给定预算约束,在现收现付制度下,如果t—3 期出生人口收到的转移支付超过其应缴税款,则下一代(t—2 期出生的人口)领取的养老金数额必须少于其缴费额。就其在制度上的投资回报率而言,t—2 期出生人口的收益率低于t—3 期出生人口的收益率,这就是所谓的代际不平等。

现在,假设这种核算包括资产和人力资本在内的遗产。就是说,如果由t—3 期出生的人口通过家庭内部资产和人力资本转移增加t—2 期出生的人口在他们的t—2 期和t—1 期获得的收入,那么账户可能会保持平衡。实际上,t—2 期出生的人口甚至可能比t—3 期出生的人口生活得更好。在这个核算中,可以考虑老龄人口收益。

老龄人口收益可能为正的,也有可能为负,甚至为零,这取决于代际核算的经验,特别是代际之间人力资本转移的规模。考虑到老年人留给年轻人遗产的规模,以及美国和许多其他经合组织国家的人力资本存量的估计值,因此,仅基于会计核算结果判断老龄人口收益一定小于等于零。

五、结语

如上所述,尽管欧美学者已经研究了代际之间人力资本转移对缓解人口老龄化负面影响的作用,但是已有研究在这方面还没有达成广泛共识,研究成果尚未解决代际公平问题,特别是就公共养老金制度而言。已有研究仅从财政预算账目数值研究代际人力资本转移与代际公平之间的关系,这一研究视角可从会计核算数值方面较为清晰地映出人力资本转移的程度。当今中国老龄化现象日趋严重,第七次人口普查显示出生率达到新中国成立以来的最低水平,低生育不仅会导致人口年龄结构分布不合理,而且会在社会保障方面引发代际不公,通过代际之间人力资本转移解决代际不公对于中国社会保障事业发展的影响有重要现实意义。但值得注意的是,从制度逻辑的视角来看,国家的税收分配政策可能会带来不同程度的财富转移,从而影响了代际公平。但目前已有的研究缺乏从宏观制度逻辑层次对这一问题进行深入讨论,未来的研究可给予更多的关注。为了真实地衡量代际公平或不平等,人们需要一个更好、更全面的反映有关家庭和代际之间人力资本转移的数据,只有这样才能解决不平等问题。许多学者的贡献以及经合组织的努力,显然已经为实现代际公平这一目标提供了一个良好的开端,今后的研究方向应该是科学测量人力资本在实现代际公平中的贡献。