股权结构对信息技术企业创新投入影响的实证研究

2022-07-15张静

张静

摘 要:以2015—2019年155家信息技术企业为研究样本,通过建立回归模型,对信息技术企业股权结构与创新投入的关系进行实证研究。研究结果表明,信息技术企业股权集中度对创新投入具有抑制作用,与此对应,股权制衡度对创新投入具有促进作用。研究说明,由于存在大股东与中小股东的代理冲突,信息技术企业控股股东因追求短期回报会减少创新投入;而多个大股东存在可以对控股股东的“掏空”行为起到抑制作用,从而促进企业创新投入水平的提升。

关键词:股权结构;股权制衡度;创新投入;信息技术企业

中图分类号:F270 文献标志码:A 文章编号:1673-291X(2022)18-0100-03

引言

现如今信息技术飞速发展,作为典型的高新技术产业,保持技术创新乃是信息技术企业维持可持续竞争力的关键所在。同时,信息技术产业作为我国创新发展战略的重要组成部分,也是实现“中国制造2025”和“互联网+”的关键一环。现有文献虽然从多个方面探讨过创新能力的影响因素,但以信息技术企业为研究对象,通过实证研究探讨股权结构与创新投入相关性的文献还相对较少。信息技术产业的产业性质导致其创新投入具有较高的信息不对称性,且沉没成本相对于其他行业较高。此特点更增加了企业创新投入决策的不确定性,故分行业对企业创新投入进行深入研究,具有重要的理论意义与实践意义。

股权结构被认为是公司投资决策的主要驱动力,但对于股权结构对创新投入的影响结果,学术界还未达成统一观点。有学者指出,基于双重委托代理理论和投资理论,较高的股权集中度会使控股股东倾向于“掏空”企业,侵害中小股东利益,进而不利于企业创新投入[1~3]。但又有学者表示,股权集中会促进大股东与中小股东利益趋同,进而有助于企业创新投入[4]。同时,对于股权制衡度对企业创新投入的影响,学者也进行了广泛研究,但实证结论却大相径庭[5~6]。因此,本文将以股权集中度与股权制衡度为切入点,通过面板数据,对信息技术企业上市公司股权结构对创新投入的影响进行实证分析,为信息技术企业优化股权结构、提升创新投入决策水平提供理论基础。

一、理论分析与研究假设

公司所有权与控制权的相互分离是现代公司的典型特征之一,公司所有人与公司实际控制人利益的不一致以及信息的不对称,使得公司经营者在作出決策时只关注眼前利益,而忽略了长远收益,这将对与公司长远利益密切相关的创新投入产生极大的抑制作用。但对于大型上市公司来说,代理问题产生的原因并不源于外部投资者与经理之间的利益冲突,而是更多源于控股股东与中心股东之间的冲突。股权集中度虽在一定程度上降低了监管成本,但也便于大股东侵害小股东利益。隧道挖掘效应认为,大股东与中小股东的利益并不一致,二者有着较为严重的利益冲突。当股权制衡度较低时,控股股东倾向于实现自身利益最大化,从而造成对中小股东的利益侵害。我国信息技术企业上市公司第一大股东持股比例均值达到26.02%,最高值达到57.4%。由此可见,信息技术企业一股独大现象严重。而在一股独大严重的情况下,大股东凭借对公司超强的控制能力,极有可能利用各种“隧道挖掘”侵害中小股东利益。且创新投入的周期长、不确定性大等特点也使得控股股东放弃创新,转而去追求企业的短期效益,从而对创新投入产生负面影响。同时,第一大股东与经理人在可能存在的对控制权的争夺中也会导致企业决策效率降低并做出短期投资决策行为。基于此,预测信息技术企业上市公司第一大股东持股比例对创新投入有着不利影响。因此,本文提出以下假设。

假设1:信息技术企业上市公司股权集中度的提升不利于企业创新投入。

通过前文分析可知,信息技术企业上市公司大股东由于“隧道挖掘”效应的存在,与中小股东的利益并不一致。而多个大股东存在并形成制衡,可在一定程度上防控大股东对其他股东的利益侵蚀。基于此,预期信息技术企业股权制衡的存在会对创新投入存在促进作用。因此,本文提出以下假设。

假设2:信息技术企业上市公司股权制衡度的提升有利于企业创新投入。

二、研究设计

(一)样本选取

本文以2015—2019年沪深A股信息技术上市公司为研究样本,剔除ST类公司、数据缺失公司以及金融类上市公司,最终得到155家上市公司的775条样本数据,数据来源于同花顺iFind数据库。本研究对模型中的连续变量进行了1%和99%水平上的缩尾处理,以减少极端值对本研究的影响。

(二)被解释变量

被解释变量为信息技术企业的创新投入水平,通过研发投入与总营业收入的比值(R&D-1)和研发投入与总资产的比值(R&D-2)进行衡量。

(三)解释变量

解释变量为股权集中度与股权制衡度。股权集中度(OC)通过信息技术企业上市公司第一大股东持股比例(OC-1)和前两大股东持股比例(OC-2)进行衡量。股权制衡度(Balance)通过信息技术企业上市公司第二到第十股东持股比例与第一大股东持股比例的比值(Balance-1)和第二到第五股东持股比例与第一大股东持股比例的比值(Balance-2)来衡量。

(四)控制变量

控制变量选取参考已有研究[1~6],从企业基本特征维度选取总资产(Size)、货币资金(Cash)、营业收入增长率(Income)、资产负债率(Lev)、总资产报酬率(ROA)作为控制变量。

(五)模型构建

使用多元线性回归检验股权结构对创新投入的影响,模型中β0为常数项,εit为误差项。

模型1(验证股权集中度对创新投入的影响):

R&D-1it=β0+β1OC-1it+β2Sizeit+β3Cashit+β4Incomeit+β5Levit+β6ROAit+εit

模型2(验证股权制衡度对创新投入的影响):

R&D-1it=β0+β1Balance-1it+β2Sizeit+β3Cashit+β4Incomeit+β5Levit+β6ROAit+εit

三、实证分析与结论

(一)描述性统计

对所研究样本进行描述性统计后,可知我国信息技术企业上市公司创新投入均值为11.34%,而研发投入达到5%即可保持竞争力,由此可以说明,信息技术企业创新投入水平总体较高,即证明信息技术企业对创新足够重视。但研发投入标准差较大,说明信息技术企业不同个体之间对创新投入差异较大。从股权集中度指标可知,控股股东持股比例均值可达到26.02%,最大值可达到57.4%,可见信息技术企业一股独大现象严重。同时,股权集中度标准差也较大,说明信息技术企业上市公司股权集中度差异较大。从股权制衡度指标可知,信息技术企业第二到第十股东持股与第一大股东持股比例均值为1.338,最小值为0.061%,说明信息技术企业股权制衡度较低。

(二)相关性分析和多重共线性检验

对样本数据进行相关性检验后可知,在1%显著性水平下,信息技术企业股权集中度与创新投入负相关,股权制衡度与创新投入正相关。由此说明,股权越集中,越不利于企业创新投入;股权制衡度越高,越有利于企业创新投入,初步证明前文所提出的假设1与假设2。同时,从企业创新投入与其他变量的关系可以看出,企业创新投入与企业总资产、货币资金、资产负债率和总资产报酬率显著负相关,说明控制变量对创新投入确实有较强的解释作用,对其进行控制可以减少偏差。同时为避免多重共线性问题,对样本数据进行多重共线性检验,检验结果中共线统计量VIF均不大于10,所以自变量之间并不存在多重共线性问题。

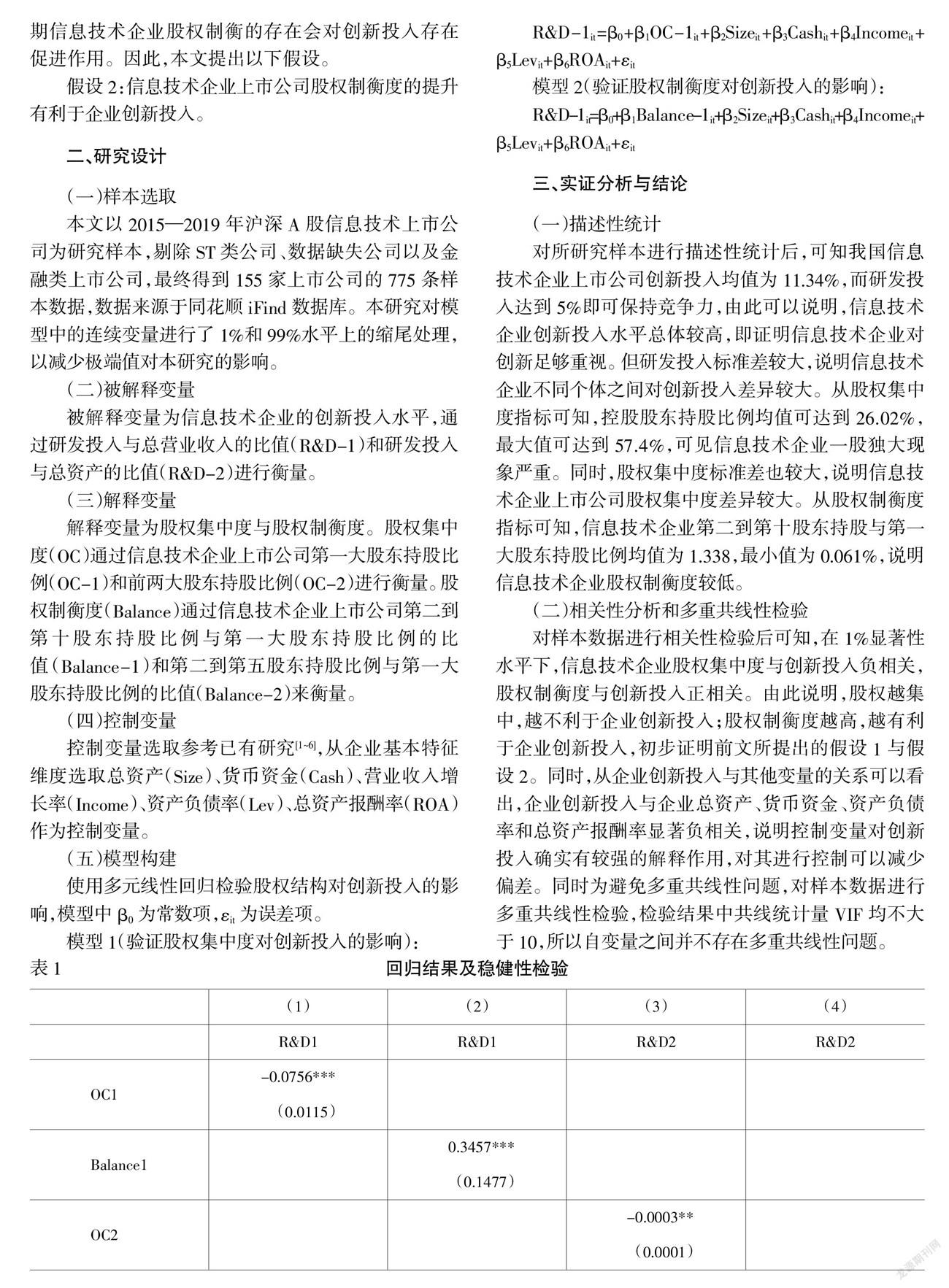

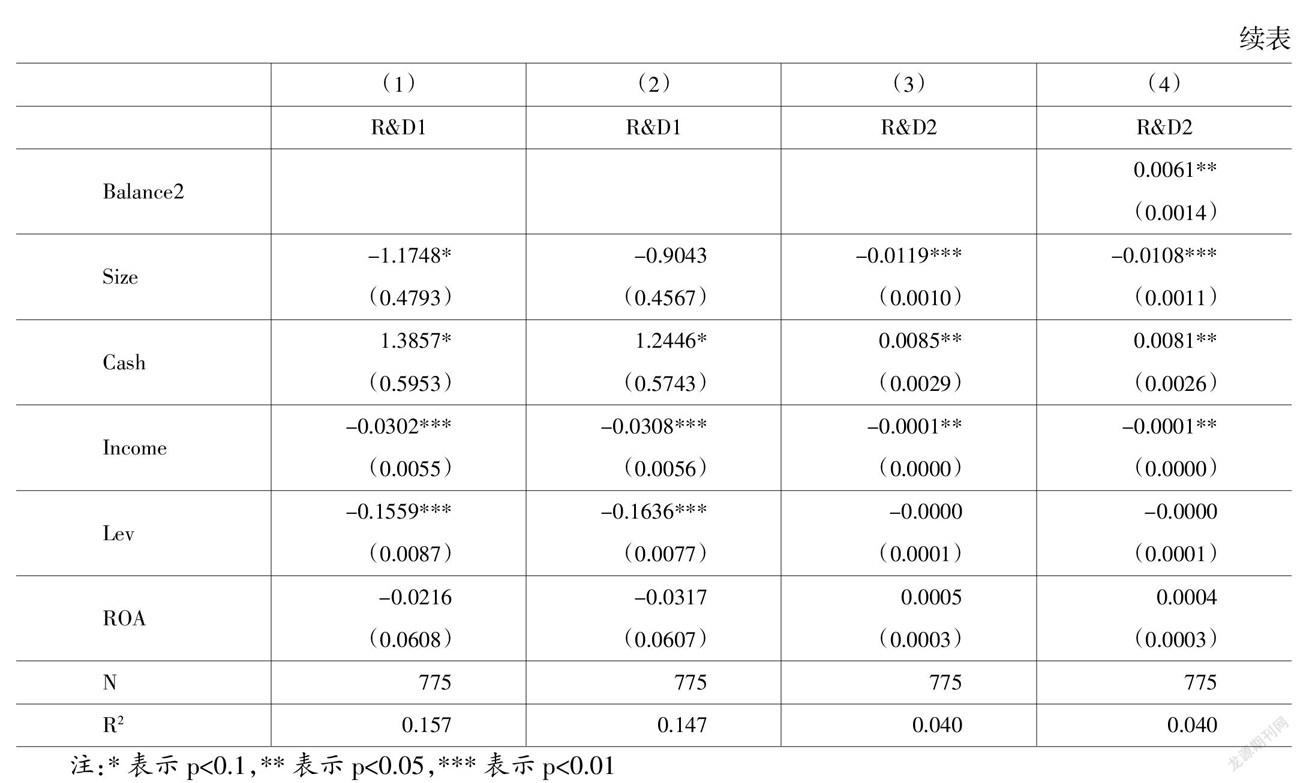

(三)回归分析和稳健性检验

表1中的第(1)列和第(2)列为运用最小二乘法回归所得出的模型1和模型2的檢验结果。从表1中可以看出,信息技术企业股权集中度与创新投入的回归系数为-0.0756,股权制衡度与创新投入的回归系数为0.3457,且回归结果在1%的显著性水平上显著。由此说明,信息技术企业股权过于集中时,由于大股东的“隧道挖掘”效应的存在会降低对企业的创新投入。与之对应,股权制衡度较高时,存在多个大股东对企业共同控制与监督,有效防止了大股东的“掏空”行为,降低了大股东出于自身利益对中小股东进行侵害的可能性,即验证了假设1和假设2。

为了确保实证分析的准确性,将企业创新投入评价指标改为研发投入与总资产的比值(R&D1);将股权制衡度评价指标改为前两大股东持股比例(OC2);将股权集中度指标改为第二到第五股东持股比例与第一大股东持股比例的比值(Balance2),进行稳健性检验。表1中的第(3)列和第(4)列为稳健性检验结果。由表1可知,回归结果与前文一致,故说明实证结果具有稳健性。

四、研究结论与建议

在信息技术企业上市公司中,当股权过于集中时,由于大股东对企业创新这种见效慢、周期长的投资较为保守,再加上大股东“隧道挖掘”效应,故会降低对企业的创新投入。与之对应,股权制衡度较高时,存在多个大股东对企业共同控制与监督,有效防止了大股东的“掏空”行为,降低了大股东出于自身利益对中小股东进行侵害的可能性。故股权制衡度有助于企业的创新投入。因此,信息技术企业应强化股权制衡的作用,避免一股独大,以降低大股东与中小股东之间的代理成本,从而提升企业的创新能力与竞争力。

参考文献:

[1] 张玉娟,汤湘希.股权结构、高管激励与企业创新——基于不同产权性质A股上市公司的数据[J].山西财经大学学报,2018,(9):76-93.

[2] 程翠凤.高管激励、股权集中度与企业研发创新战略——基于制造业上市公司面板数据调节效应的实证[J].华东经济管理,2018,(11):118-125.

[3] 王进朝,张永仙.股权结构、内部控制质量与创新投入[J].会计之友,2020,(16):109-117.

[4] 许玲玲.制度环境、股权结构与企业技术创新[J].软科学,2015,(12):22-26.

[5] 秦德智,邵慧敏,苏琳淳.技术创新对股权结构与企业绩效的中介效应——来自创业板上市制造企业的实证[J].科技进步与对策,2019,(16):77-83.

[6] 隋静,蒋翠侠,许启发.股权制衡与公司价值非线性异质关系研究——来自中国A股上市公司的证据[J].南开管理评论,2016,(1):70-83.