我国碳税不是为了收税而收税

2022-07-12陈瑜

近日,欧盟27国的财政部长在欧盟经济与金融事务委员会会议上,通过了由法国递交的碳边境调节机制提案,将基于碳含量向进口商品征税,计划明年启动实施,2026年全面执行。这是全球首个正式推行的碳关税(本质即碳税)政策,备受多方关注。

事实上,碳税在我国并非新概念。从10多年前主管部门及能源、财税等关联行业展开研究,到去年10月中共中央 国务院提出“研究碳减排相关税收政策”,围绕碳税的讨论持续不断。究竟要不要征收碳税?如何征收?如果开征,影响几何?《中国能源报》就这些热点问题进行了撰文分析。

可对碳市场形成有益补充

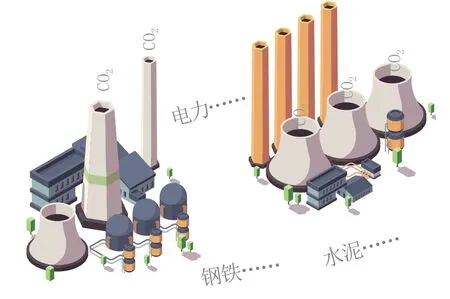

碳税以二氧化碳排放量为征收对象,主要针对大量使用化石燃料的行业,诸如煤电、石化化工、钢铁等。与我国正在实施的碳排放权交易机制一样,二者均是重要的碳减排工具。

那么,我国为何优先选择碳市场而不是碳税?

一位参与全国碳市场设计的人士向记者解释,碳税相当于政府设定税率、确定碳价,由市场决定减排量,碳市场则相反。在理想条件下,二者就像硬币的两面,可以形成统一效果。但考虑到发展阶段、排放结构、市场条件等现实问题,现阶段碳市场更加可行,开征碳税却面临多重不确定性。未来二者可能结合,而不是简单的替代关系,由碳税对碳市场形成有益补充。无论采取哪种手段,都是通过增加碳排放成本,倒逼高碳企业使用更多清洁能源,主动减排。

今年全国两会期间,由九三学社提交的《关于尽快研究开征碳税的提案》也提出,“未来石化、化工等行业逐步纳入全国碳交易,但全面铺开的碳市场也只能覆盖我国50%的碳排放量。碳市场存在碳价低、流动性不足等问题,可通过开征碳税强化降碳行为的激励效果。”

“企业要认识到大规模减排的责任”

上述提案表示,欧盟将电力、钢铁、水泥、铝和化肥作为首批征收碳边境调节税的行业,如果欧盟将碳市场覆盖的所有行业全部纳入,“将影响到我国对欧盟出口额约2800亿元人民币左右,占我国对欧盟出口总额的12%。”这也是该提案呼吁我国尽快研究开征碳税的主要原因:在促进企业减排的同时,使得相应税收留在国内。

随着纳入行业的增加,碳税影响将进一步扩大。当前,应加快完善我国相关碳核查认证体系,加强减碳零碳负碳技术创新攻关,这既是落实碳达峰碳中和战略的需要,也是主动应对碳关税机制,获取国际竞争优势的形势要求。”

“碳税不是为了收税而收税,而是向社会传递一种减排的边际成本理念,以此助推低碳转型。”上述人士进一步称,除了看得见的国际影响,暂未在我国启动的碳税也有隐形成本。“因为按照‘污染者付费’的原则,哪怕现阶段没有征收,这部分成本也是客观存在的。企业要认识到大规模减排的责任,尽早将这部分成本纳入投资决策、排放管理,并制定符合自身需要的减排规划。”

在肯定碳税效果的同时,多位专家一致表示,启动征收碳税需谨慎。因为一旦开始征税,化石能源生产及高碳排放企业首先受到影响。在可再生能源尚未实现根本替代的情况下,我国对化石能源的依赖程度依然较高,部分企业及其产品仍有存在必要。而目前,诸如碳捕集与封存等减排技术并未实现大规模、低成本应用,企业多排放意味着多交税。