全球航空动力市场 发展与展望

2022-07-11董帼雄

董帼雄

作为制造业的“皇冠”,航空发动机产业是体现一个国家综合科技水平和工业实力的重要产业,具有研发周期长、经费投入多、技术风险高等特点。

如今放眼全球,具备独立进行民用航空发动机研制的国家屈指可数。

近几年来,随着市场的变化和新冠肺炎疫情给民航运输业带来的巨大冲击,与飞机制造商同呼吸、共命运的航空发动机企业也面临着前所未有的挑战。2021年,我们看到了GE这样的行业巨头的业务拆分与重组,看到了罗罗、赛峰等企业围绕行业可持续发展开展的技术创新,更看到了中国企业为加速融入全球商用发动机产业所进行的探索与尝试。

因势调整成主流

持续两年多的新冠肺炎疫情对航空发动机产业的影响可以从两方面来解析。一个是显而易见的订单影响。尽管目前各大发动机制造商还未正式公布2021年新增发动机订单数和交付情况,但显然由于飞机制造商的订单数依然维持在低位,相应的发动机订单数在短期内也将维持在低位水平。另一个是发动机售后维护收入方面。众所周知,相比发动机销售收入,售后维护收入是发动机制造商更为重要的收入来源。但好在2021年,随着各国逐步放松边境管控,航空运输业缓慢复苏。截至2021年8月,全球航空客运运力已经恢复到5400亿客千米以上,达到了疫情前63.5%的水平,处于停飞状态的飞机机队比例已下降至1/4。但尽管如此,2021年对于商用发动机企业来说,冲击依然存在,为了抵御冲击,渡过难关,不同企业采取了不同的方法。

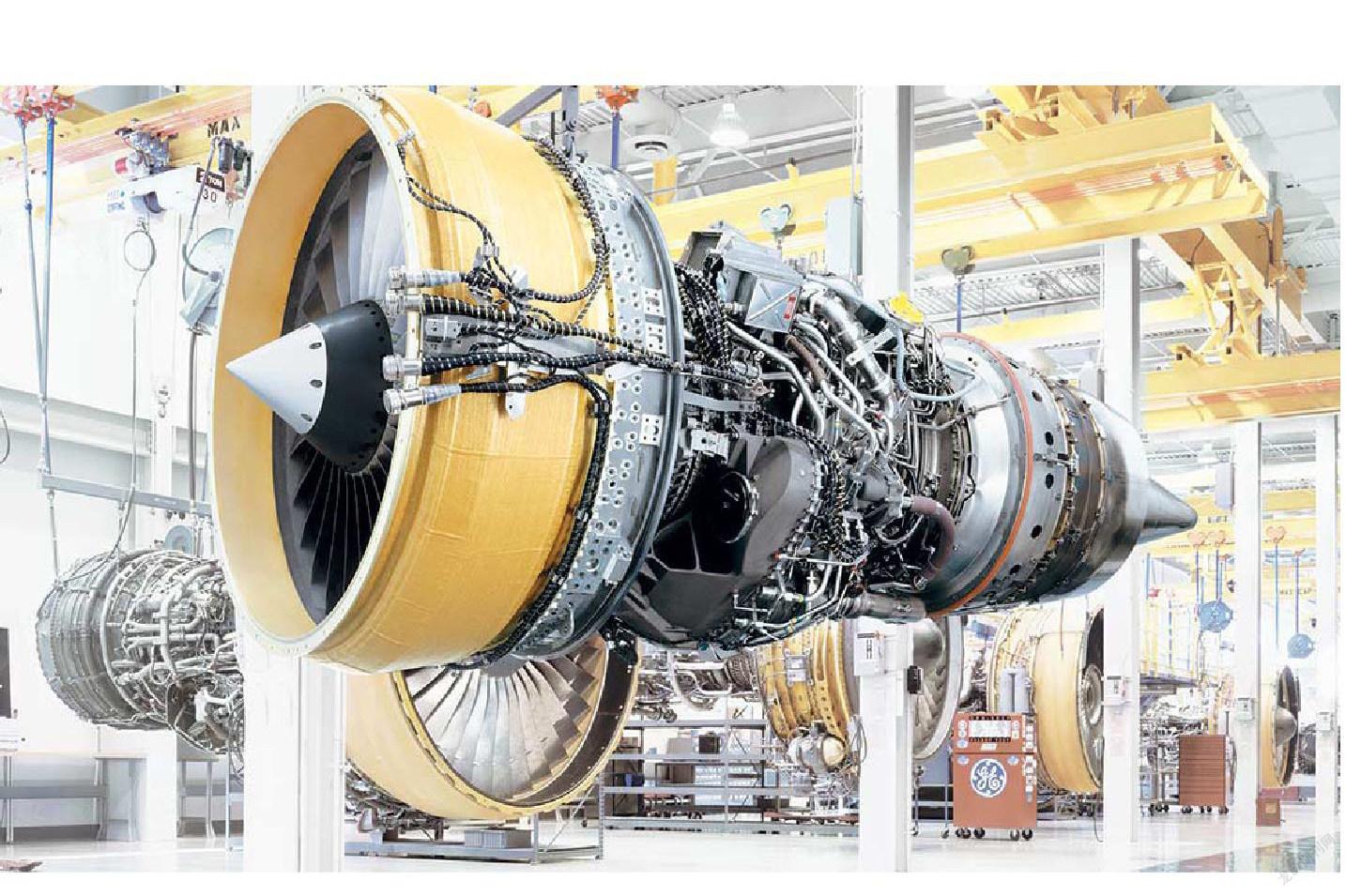

2021年,GE宣布集团将被拆分为三家公司,分别聚焦航空、医疗和能源业务。这意味着未来GE所有的主营业务将彻底拆分,成为三家独立经营的企业。聚焦航空业务的GE航空的业务则主要由航空发动机和机载系统两大业务板块组成。截至2021年10月,全球约有三分之二的商用飞机装载了GE的发动机,GE在全球约有37700台商用飞机发动机和26500台军用发动机在役。从产品角度来看,GE在宽体客机市场拥有GE90、GEnx、GE9X等拳头产品,在窄体客机市场与赛峰的合资公司CFM国际公司生产的CFM56和LEAP系列发动机更是占据了绝对领先的市场地位,这也使得GE目前发动机的储备订单价值高达2600亿美元。对于GE此次的拆分,业界普遍持看好态度。显然,在完成了拆分后,未来GE航空板块的业务将不再受其他业务板块的影响,换而言之,GE航空将无需为集团其他业务板块“输血”。未来GE航空板块的利润将可专门用于支持航空领域的技术创新。

英国老牌发动机制造商罗罗对公司在研项目进行梳理后,根据市场需求和技术储备的规划,暂停了一些研发项目,将资源向更为亟需的项目倾斜。2021年年初,罗罗宣布,“超扇”发动机的验证工作将于2022年完成,验证工作完成后公司将暂停“超扇”发动机项目,以等待更好的机会进入市场。

2014年,罗罗正式启动基于齿轮传动技术的“超扇”发动机项目。2018年,罗罗宣布冻结概念设计,此后以“Advance核心机+复合材料叶片+齿轮箱”为特征的“超扇”发动机项目研制进展顺利,并计划在2025年左右随飞机制造商的新项目一起推向市场。但疫情发生后,航空业遭受重创,飞机制造商并不会在此时启动新项目,即便是A350和787等成熟机型的换发计划短期内也不会启动,而这些都曾是“超扇”发动机的目标机型。因此在综合考虑内外部因素后,罗罗决定暂停“超扇”发动机项目,以期行业恢复后,再择机重新启动这一项目。在暂停“超扇”发动机项目之后,罗罗将精力投放在了公务航空市场。

在航空业出行面临各种限制的情况下,疫情突然“带火”了大型、远程公务机市场。看准机遇的罗罗在2021年5月推出了“珍珠”10X发动机,一举取代普惠公司的产品成为达索公司“猎鹰”10X的唯一动力装置。

在大型超远程公务机市场,GE、普惠和罗罗一直维持着三足鼎立的局面。但随着普惠公司PW800发动机先后被湾流G500、G600机型选中,而罗罗却先后在“猎鹰”5X、“环球”7000等项目竞争中失利。为此,罗罗集中精力研制“珍珠”系列发动机,并于2018年推出首款“珍珠”15发动机。如今“珍珠”系列发动机已先后成为湾流G700、环球G6500等机型的动力装置,随着“珍珠”10X的投入市场,标志着在这一细分市场罗罗已强势回归。

“双碳”目标下的可持续发展

2021年10月,波音、空客、达索、GE、普惠、罗罗和赛峰等7家航空制造企业的首席技术官在伦敦发表联合声明,重申要推动航空业的可持续发展,并在2050年前实现航空业净零碳排放的目標。事实上航空运输业“碳中和”的目标能否最终实现,关键在于航空动力技术的减碳创新和发展。为此,各大发动机制造商都已经开始规划各自的发展路径。

2021年6月,GE公司与赛峰集团共同宣布启动RISE项目,该项目将开发一系列颠覆创新技术以推进新一代开式转子发动机的研发。需要指出的是,RISE项目并不是直接研发下一代发动机型号,而是一项技术成熟与演示项目,是瞄准未来市场进行一些关键技术的开发。

开式转子技术并不是新鲜的概念。早在21世纪初,当时随着油价的不断攀升以及生态环境的恶化,美国和欧洲先后推出了亚声速固定翼飞机项目(SFW)、FAA持续低能耗、排放和噪声(CLEEN)计划、欧洲“净洁天空”计划等一系列计划,并在这些计划的推动下开展新一代开式转子发动机的研发。

在RISE项目之前,赛峰集团曾进行过一个名为CROR项目的对转开式转子项目。该项目以M88发动机为核心机,并在2017年完成地面试车。此次,RISE项目则是建立在GE和赛峰公司联合研发的GE36开式转子发动机的基础上,其主要目标是研究新的开式转子构架,以大幅提高热效率,同时RISE项目还将进行新的低排放燃烧室以及混合电力系统发电机研发。

2021年,围绕可持续航空燃料(SAF)的使用,发动机制造商和飞机制造商也开始了合作研发。2021年2月,罗罗公司在为湾流G700公务机研发的“珍珠”700发动机上测试了100%SAF,这也是罗罗公司第一次在公务机平台上进行SAF测试。

2021年3月,作为欧洲“替代燃料的排放及气候影响”合作项目的一部分,由空客、德国航空航天研究中心、罗罗公司及SAF生产商耐斯特公司合作进行的SAF燃料测试在一架搭载遄达XWB发动机的A350-900飞机上进行。根据计划,这一试验将持续1年,以综合验证在使用100%SAF之后的发动机排放数据。

2021年9月,GE公司宣布获得了美国联邦航空局“持续减少能量、排放和噪声”(CLEEN)项目的资助,未来将在5年内开展包括100%SAF应用的研究。同时公司还出台了具体的技术发展时间表和路线图,未来将围绕地面试验和飞行试验来推进100%SAF的应用。

除了SAF的应用研发之外,电能、氢能等混合动力装置的研发也是发动机制造商关注的焦点。罗罗、GE等巨头企业都在燃料电池和储能技术方面投入了大量人力和物力资源,推出了多个全电动和混合动力飞行器。2021年年末,罗罗公司的“创新精神号”纯电动飞机创造了新的飞行速度纪录。

从种种迹象中不难发现,未来发动机制造商的研发支出或将向低碳和零碳技术倾斜。在“双碳”目标的推动下,航空动力市场或将迎来一场新的技术革命。

国产航空发动机的研发

作为衡量一个国家工业水平的最高标准,目前拥有航空发动机生产能力的国家屈指可数。多年来,我国一直在努力跻身于这个“高级俱乐部”。

我国航空发动机产业从仿制起步,在民用航空动力市场一直未能形成核心竞争力。在小型发动机领域,近年来通过与法国等西方先进国家进行国际合作,取得了一定的成绩。2019年,中法合作研制的涡轴-16发动机获得中国民航局颁发的型号合格证,2021年3月获得了生产许可证,意味着这款发动机已具备批量生产的条件,未来可用于装配AC352直升机。

此外,与国外相比,我国涡桨发动机研制起步晚、型号少、功率覆盖不全,已经定型的型号只有500千瓦级的涡桨-9、2000千瓦级的涡桨-5和3500千瓦级的涡桨-6等三个系列,无法满足客货运飞机、特种作业飞机等平台的需求。在此背景下,中国航发开始启动了更大功率的涡轴发动机的研发,其中就包括更大功率的AES100涡轴发动机,其起飞功率达到1000kW。2021年7月这款发动机实现首飞,并进入适航取证阶段。未来,这款发动机产品可满足10座级公务机及无人机的需求。同时,利用涡轴核心机技术还可以发展相应功率级的涡桨发动机,从而满足多用途通用飞机的需求。

在大型商用飞机发动机研发上,我国已规划了三个产品系列,分别是未来可装配C919大型客机的“长江”1000、可装配宽体客机的“长江”2000和可装配ARJ21改进型的“长江”500。在2021年11月的珠海航展上,中国航发向公众展示了多款具有代表性的民用航空发动机产品,其中就有备受关注的CJ1000A发动机。

根据规划,CJ1000A发动机是针对150~180座级单通道飞机动力需求研制的涡扇发动机产品,具有低排放、低噪声、低油耗、高可靠性、长寿命等特点。同时,中國航发还同步开展了与之对应的短舱和500kW级辅助动力装置研制,以寻求为飞机提供系统性的动力装置解决方案。CJ2000是针对双通道远程宽体客机研制的发动机产品。中国航发在珠海航展上表示,目前公司这两款发动机产品的研制工作正在加速推进。

同时,围绕支线飞机的动力需求,中国航发还启动研制了AEP500大功率涡桨发动机,从目前已经完成的试验结果看,其技术指标已达到国际领先水平,未来将有望为涡桨飞机提供更为先进可靠的动力产品。

但需要指出的是,航空发动机研制是一项大型复杂的系统工程。一般情况下,研制一款全新的发动机需要15〜20年。此外,航空发动机不只是设计出来的,也是试验和试飞出来的,适航取证工作的难度绝不亚于飞机的取证。我国在这方面不仅经验十分有限,进行试验验证的设施和工具也亟需补充和完善。与此同时,国内现有的试验验证设施和试验技术能力还无法满足大型商用航空发动机的研制需求,这已经成为制约我国商用航空发动机产业快速发展的关键因素。