东盟保险市场国别特征研究之新加坡:发达的离岸保险业务

2022-07-07刘泰悦

陆 峰,刘泰悦

引 言

新加坡是东盟市场中保险业最发达的国家之一,其保费收入规模不仅居于东盟保险市场之冠,在亚洲各国中也仅次于中国、日本、韩国和印度,排名第5。作为东盟乃至全球的保险中心以及知名自由贸易港,新加坡在行业监管、保险科技、产品开发、市场运营等多方面都具备领先性,但最为关键引人注目的是其蓬勃发展的离岸保险业务。作为国土面积不足730 平方公里、人口不足580 万的小国,新加坡金融监管局(以下简称MAS)数据显示,2020 年新加坡总保费收入(Gross Premiums)达到了612.53 亿美元,人均保费达到了10772.92 美元,而同年度新加坡全职就业居民的中位数收入为54408 美元,这是否意味着每位新加坡居民已将收入的1/5 购买保险?显然,如此规模的保费不可能都来源于国内,事实上有相当一部分来自离岸业务,因此,对新加坡离岸保险业务进行研究分析有学习借鉴的意义。

离岸保险在我国尚处于新兴业务阶段,是我国明确鼓励发展的保险业务。2017 年印发的《中国保监会关于离岸再保险人提供担保措施有关事项的通知》对我国离岸保险业的运营规则作出了规范。我国多地也明确出台政策鼓励发展离岸保险业务,如广西在建设面向东盟金融开放门户的国家战略下,2019 年南宁市政府印发《广西建设面向东盟的金融开放门户南宁核心区实施方案》,明确要逐步探索离岸保险等离岸金融业务。再如2014 年上海市发布《上海市人民政府贯彻〈国务院关于加快发展现代保险服务业的若干意见〉的实施意见》、2016 年浙江宁波市发布《关于宁波建设国家保险创新综合试验区的实施意见》、2019 年江苏省的《中国(江苏)自由贸易试验区总体方案》等均大力支持离岸保险业务的发展。

离岸保险业务也是学界的前沿热点,学者们从风险防范(文穗,2021)、法律(井雪洁,2019)、离岸保险中心建设(赵喆等,2021)、与人民币离岸功能结合(丁剑平、管珺,2021)等不同角度做出了扎实的研究。而新加坡的离岸保险业务经验,亦是学界公认的我国最佳的学习与借鉴模板(陈文辉,2015;唐金成,2016),其经验对于我国是可复制、可推广的(许闲等,2015)。(王锦霞,2014)认为新加坡离岸保险蓬勃发展的原因在于地理位置优越、发达的直接保险业务奠定的良好基础、亚洲再保险业务增长以及自保市场的有效助推。(陈永康,2017)比较了新加坡与百慕大、伦敦、英属维尔京等全球离岸保险中心的发展模式,认为新加坡内外分离型模式最能抵御国际风险的冲击。(李博方,2017)指出了离岸财产再保险是新加坡离岸保险业务的关键所在,新加坡离岸保险的发展得利于其税收政策优惠、保险市场成熟、货币兑换自由、政治经济环境稳定、监管有效等,最终认为我国要在学习新加坡经验之上结合自身国情,探索出离岸保险业务的“中国特色”。(周建胜、蔡幸,2019)依据业务比重,同样指出了新加坡离岸财产再保险的重要性,并认为新加坡本土保险业务存在着“天花板”效应,即发展空间是有限的,前景更大的是离岸再保险业务,尤其是面向全球的转分保业务。

上述文献对新加坡保险市场特征作出了较为深入的研究,但仍存在一些局限性及不足。一是普遍把研究重点放在离岸财产再保险业务上,没能对离岸人寿原保险及再保险业务进行全面分析。二是研究大多只停留在宏观层面,从行业具体企业的微观角度进行剖析的较少。三是只挑选市场中的头部企业作为样本进行例举,没能对所有公司作全样本分析,因此对行业全貌的刻画不够准确。综上,本文全面分析新加坡离岸财产险与人身险、原保险与再保险,从企业层面的微观角度对行业所有公司进行全样本分析,以此更好地剖析与借鉴新加坡经验以发展国内离岸保险业务。

一、新加坡离岸保险业务的发展现状分析

(一)经营主体

将同一保险集团公司旗下的财产险及寿险公司进行合并统计。MAS 数据显示,2020 年新加坡市场共存续有保险(集团)公司113 家,其中有兼营产、寿险业务的综合原保险公司9 家,综合再保险公司9家,单一财产原保险公司52 家,单一财产再保险公司23 家,单一人寿原保险公司17 家,单一人寿再保险公司3 家。实际经营的情况中,除了4 家公司没有实际经营任何业务,经营离岸业务的公司有85 家,占有经营业务公司的比重为77.98%,其中同时经营本土业务的公司74 家,专门经营离岸业务的有11 家。

纵向比较。据MAS 数据,2011 年,新加坡市场共有保险(集团)公司90 家,其中71 家经营离岸业务,占比78.89%。2015 年,保险(集团)公司109 家中79 家经营离岸业务,占比72.48%。由此看来,近十年来新加坡的保险公司的增数,与经营离岸业务的公司增数比重保持稳定。

(二)业务规模及结构

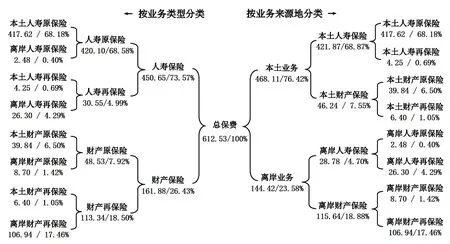

通过对市场中全体保险公司的数据汇总,2020年新加坡市场总保费收入为612.53 亿美元,上述总保费收入可依据业务来源地(本土业务与离岸业务)以及业务类型(财产险与寿险)两方面进行分类,并且两类业务下一层级细分还会出现彼此交叉的情况,新加坡市场总保费收入的具体分解及内部占比情况如图1 所示。

图1 2020 年新加坡保险市场保费收入及结构情况(单位:亿美元)

由图1 可见,离岸保险业务占据了新加坡保险市场23.58% 的份额,可以说新加坡保险业务有近1/4 是来源于海外。离岸业务最大的份额是离岸财产再保险,其保费收入为106.94 亿美元,占新加坡离岸财产险业务比重达92.48%,占新加坡整体财产险比重也达到66.06%。与国内一般的省、区、市如广西进行对比,同年度广西整体保费收入约合118.44 亿美元,新加坡仅离岸财产再保险这一项业务就与广西基本持平,而新加坡整体离岸业务114.42 亿美元则超过了广西。

(三)险种构成

以2020 年为例,笔者同样通过对市场中全体保险公司的数据汇总,可得到新加坡离岸保险业务中各险种的保费收入构成情况(见表1)。首先是财产险方面,比重最大的是财产损失险,占比49.34%;其次是责任保险(含其他),占比16.65%;最后是车险,占比15.23%。我国的险种结构与其相比差别很大,同年度车险保费占财产险比重达60.70%,企财险和责任险分别仅为3.61%和6.63%。车险在我国财产险市场中一直是最大份额的险种,“车险为主”的险种结构在欧美发达国家中也是常态。

表1 2020 年新加坡离岸保险业务各险种的保费收入构成情况

寿险方面,比重最大的是非分红保险,占比高达82.89%;其次是投资连结险保险,占比7.11%。而分红险年度内没有业务量。一般而言,非分红险主要包括意外险、短期健康险和没有储蓄投资功能的寿险。这些险种主要是单一的保障功能,通常没有“独立投资账户”或“投资款”,常被视为“无利可图”的险种,因此上述险种通常只是一国寿险市场中保费收入低的小份额险种。可见,新加坡离岸寿险市场的险种结构与一般国家常规险种结构差别很大。

综上,新加坡离岸保险市场的险种结构不论在财产险或寿险市场中都具备特殊性,说明了离岸业务是与一国本土保险业务有着本质区别的特殊保险业务,不能以常规业务的思维来衡量离岸业务。

(四)纵向发展趋势

上述分析可知,在2020 年新加坡离岸保险业务发展强劲,进一步纵向比较历年来的业务发展趋势可知,新加坡离岸保险业务份额一直保持稳定。由图2 可见,2011 年至2020 年,离岸业务不论是在总资产规模(Total Assets)或净保费收入(Net Premiums)上,都随着新加坡整体保险业的持续增长而呈现出同步的增长趋势,离岸业务比重基本没出现较大的波动,多年来一直保持着稳定的水平。2011 年离岸业务总资产比重为14.14%,2015 年为12.08%,2020 年为13.23%,多年来保持在10%~15% 之间。2011 年离岸净保费收入占总净保费收入比重是25.79%,2015 年是24.74%,2020 年则小幅上升至28.58%,多年来也基本保持在23%~30%的区间,即离岸业务长期占新加坡总保费收入近三成。

图2 2011—2020 年新加坡整体离岸保险业务总资产和净保费收入情况

二、新加坡离岸保险发展的国家政策层面宏观环境分析

除了稳定的政治与社会环境、发达的经济水平、优越的地理区位、低水平的税负,国家政策宏观环境因素也是新加坡离岸保险业务蓬勃发展的重要原因。

(一)灵活创新的货币政策奠定离岸保险业务的发展基础

第一,新加坡无外汇管制。居民和非居民均可自由汇入或汇出新加坡元(SGD),并可自由地在外汇市场买卖新加坡元。所有支付形式或资金转移均不受外汇监管手续或审批的约束,企业利润汇出无限制也无特殊税费。新加坡元是《国际货币基金协定》中约定的自由兑换货币,这使新加坡元成为离岸保险业务的支付工具,也成为其离岸业务发展的重要保证。第二,新加坡建立了亚洲美元市场,有助于离岸保险业务的结算。自从新加坡取消外汇管制以来,其逐渐成为一个类似欧美市场的国际资金市场,新加坡以此积极发展亚洲美元市场(Asian Dollar Market,ADM),并专门设立新加坡亚洲货币单位(Asian Currency Unit,ACU),用于对银行在亚洲美元市场业务下的外币业务进行簿记和管理。外国投资者因此将大量的资金投入新加坡亚洲美元市场中,从而促进了新加坡成为区域离岸保险中心。第三,新加坡采取以汇率为中心的货币政策,保证了离岸保险市场的稳定发展。离岸业务具有较高的汇率风险和套利风险,如果新加坡国内的利率与离岸市场利率不一致,国内的资金就会迅速转向离岸市场以谋取高额的套利利润,而新加坡元有效利率根据主要贸易伙伴国的货币汇率而设定,会通过对汇率波动的控制减小外部冲击,稳定离岸保险的发展。

(二)内外分离金融模式促使保险公司专心经营离岸业务

全球离岸金融保险中心主要有四种发展模式,即内外混合型、内外分离型、有限渗透型和避税港型(景建国,2009),新加坡是典型的内外分离型模式。在银行业方面,境内银行业务(Domestic Banking Unit,DBU)是本土业务,而亚洲美元市场(ADM)的新加坡亚洲货币单位(ACU)就是新加坡银行的离岸业务。保险业方面,新加坡设立本土保险基金(Singapore Insurance Business Fund,SIF),以及离岸保险基金(Offshore Insurance Business Fund,OIF),两个账户分开运营。这一模式使得持有不同牌照的公司“各尽其责”,由于国内与离岸业务之间不存在竞争关系,持有离岸业务牌照的公司可以专心经营离岸业务,不存在“越界”风险,也不会受到新加坡国内市场的干扰。

(三)完善的保险产业链为经营主体提供全方位服务

本国发达的保险业是形成国际保险中心及再保险中心的基础(朱航,2014)。新加坡保险业发展程度不仅遥遥领先于东盟保险市场等国际区域,而且其保险行业的产业链非常完备。新加坡市场中的保险公司类型有股份制公司、相互制公司、保赔协会、专属自保公司、塔卡福(Takaful)公司、劳合社等多元化业态,涵盖了全球所有保险公司的组织形式。此外,新加坡国内还集聚了大量与国际惯例接轨的保险经纪、保险代理、保险公估、财务咨询、银行、律师、会计等与保险业相关配套的专业服务机构。例如,MAS 数据显示,截至2021 年底新加坡国内存续的注册保险经济公司就有101 家、豁免保险经纪40家。保险产业链聚集的经营主体及专业服务机构,不断增强着新加坡离岸保险业务的竞争力。

三、新加坡离岸保险发展的企业层面微观环境分析

对于新加坡离岸保险业务蓬勃发展的原因剖析不能只停留在宏观环境层面,本部分以新加坡市场中所有的113 家(集团)保险公司进行全样本分析,从微观层面具体观察各家公司的实际经营情况及政策落地的实效。

(一)激烈的竞争迫使各公司必须发展离岸业务

新加坡保险市场竞争异常激烈,全球顶尖的保险巨头均已在新加坡设立机构,保险公司数量趋于饱和。新加坡国土面积不足730 平方公里、人口不足580 万,截至2020 年市场中共有113 家保险(集团)公司。对比中国的城市,例如,据万得数据库,同年度南宁市市区面积为9947.00 平方公里,市区人口409.31 万人,也仅有保险公司37 家(将财产险与寿险公司合并成集团公司统计)。再如保险业发达的国内一线城市深圳,其GDP 总量已经高于新加坡,万得数据库显示,2020 年深圳市市区面积达1986.41平方公里,市区人口达1343.88 万人。全市保险公司(合并集团公司)数量也仅为67 家。因此,在“僧多粥少”的市场竞争局面下,新加坡的保险公司必须通过拓展离岸业务以求更多生存空间。

(二)离岸保险业务能丰富保险公司的收入来源

从保费收入来看,2020 年新加坡保险市场的113 家公司中,开展离岸业务的85 家公司中有61家的离岸业务保费收入是大于本土业务的,占比71.76%,说明这些取得离岸业务牌照的公司对离岸业务并不是“玩票”的经营思路,而是将离岸业务视为最主要的经营板块。

不仅是营收,经营离岸业务也使新加坡保险公司获得最终的利润。以兼营本土与离岸业务的74 家公司为例,其中有35 家公司的离岸业务净利润高于本土业务。受2020 年特殊环境影响,经营本土业务的98 家公司中亏损数量比重达36.73%,而专门经营离岸业务的公司亏损比例仅为27.27%,见表2。

表2 2020 年新加坡全体保险公司的主要经营业绩

接表2

(三)离岸保险业务能切实享受足够的税收优惠

免税或低税率是开展离岸业务的重要动因。以2020 年为例,受特殊环境影响,该年度新加坡经营亏损的保险公司数据较多,即便如此,本土业务的税负率也并不高。排除数据缺失的公司,相关的99 家公司为本土业务累计缴纳的税款总额约8580.80 万美元,除以税前利润得到的整体税率大致为3.57%,并且只有41 家公司付出了税款成本,比率为41.42%。上述情况是新加坡作为国际自由贸易港低税率的表现,相比之下离岸保险业务的实际缴税情况更为宽松。同样排除数据缺失的公司,84 家涉及离岸业务的公司中只有25 家需要付出税款成本,比率仅为29.77%。换而言之,现实中近七成经营离岸保险业务的公司都能免除税款成本,这对全球保险公司赴新加坡开展离岸保险业务有极大的吸引力。

(四)依托新加坡平台开展离岸业务有助于拓展国际业务

保险公司通过新加坡这一亚洲乃至全球的自由贸易港平台,开展国际业务更便捷,尤其对离岸财产再保险业务的促进作用巨大。以2019 年新加坡离岸财产再保险业务的国别构成来看(图3),业务不仅较好地覆盖了东盟保险市场及中日韩等亚洲地区,还能充分拓展到欧美地区。

图3 2019 年新加坡离岸财产再保险业务的国别构成

在企业微观层面,也有许多设在新加坡的保险公司利用其平台优势,极大地拓展了其国际再保险业务,这之中不乏中资保险公司。以中国太平保险(新加坡)有限公司为例,2020 年其发展了3024.91万美元的离岸财产再保险业务,其中2383.56 万美元来自东盟地区,163.62 万美元来自全球其他地区。再以中国再保险集团新加坡分公司为例,2020年其发展的20930.19 万美元离岸财产再保险业务中,东盟地区业务为6334.18 万美元,占比30.26%,更多的业务来自东盟之外的其他国家,业务量为14596.01 万美元,占比达69.74%。

四、借鉴新加坡经验以促进我国离岸保险业务发展的对策建议

第一,完善顶层设计,开展全国性的离岸保险业务统筹试点。当前,尽管我国多地政府及业界已明确表示支持发展离岸保险业务,但各地之间尚处于“一城一策”的局面。建议将目前有意愿的广西、上海、深圳、宁波、江苏等地选为试点地区,并从国家的顶层设计层面,以差异化经营的原则来统筹各试点地区的业务导向,例如广西可发展面向东盟的离岸保险业务,上海发展以航运为引领的离岸保险业务,深圳发展以再保险国际分保交易为核心的离岸保险业务等。

第二,鼓励中资保险公司到新加坡设立机构开展离岸保险业务。在短时期内我国行业环境水平无法全面达到新加坡的标准,既然“引进来”困难就要主动“走出去”,鼓励中资保险公司到新加坡设立机构,直接在新加坡的平台上开展离岸保险业务,适应国际先进标准后再向国内移植与推广。

第三,采取税收优惠等一系列政策支持离岸保险业务发展。例如,要在国家层面针对离岸保险业务采取特殊的优惠政策。目前,我国对于离岸保险业务没有专门的税制安排,保险业务不区分离岸与本土均适用同样的税率,而新加坡对离岸再保险业务免收营业税,所得税根据不同业务类型有不同规定,对自保公司业务、农业保险、海上责任险与船体保险等业务免税,其他征税类业务的税率最多不超过10%。我国应以明确的税率优惠促进离岸保险的发展。此外,人才配套、货币汇兑、保险科技应用、风险管理等一系列完整的配套措施也应当明确。

第四,依托人民币国际化发展离岸保险业务。当前,越来越多国家接受以人民币计价的付款,人民币国际化程度逐渐提高,离岸人民币业务已成为新加坡其继ADM、ACU 后离岸业务的重要组成部分,截至2021 年12 月人民币储备存款达175 亿元。我国离岸保险业务的发展必须要充分借助人民币国的国际影响力,在东盟保险市场及亚太地区开展业务时,积极利用新加坡这一重要人民币离岸中心的平台效应,使各经营主体在跨境计价结算、投融资等活动中不断加大人民币的使用比例。