基于因子分析法的我国水上运输业上市公司财务绩效分析

2022-07-06仲娟

文/仲娟

本文利用因子分析法对我国水上运输业28家上市公司的财务绩效进行研究。通过实证分析以期更为全面准确评价该行业上市公司财务绩效的发展情况及主要影响因素,有助于企业结合自身财务状况及时调整经营战略,实现高质量的发展。

一、引言。

我国改革开放以来,海运贸易量急剧增加,水上运输业作为我国对外贸易的重要载体,同时也是支撑国际贸易繁荣发展的重要行业,受到了广泛关注和快速发展。近年来国内外越来越多的学者选择将水上运输业作为研究对象展开研究,曹红红(2018)利用财务分析法研究渤海轮渡等3家水上运输业公司在2012-2016年间的财务发展趋势,针对存在的问题提出了建议[1]。Lee(2020)利用2009-2018年韩国29家中型船运公司的财务数据,分析水上运输业的财务绩效[2]。尽管水上运输业在我国经济发展中具有不可替代的作用,但仍面临竞争力多元化、基础设施扩张以及不可抗的自然灾害等挑战。本文通过因子分析法研究我国水上运输业上市公司的财务绩效,有助于促进该行业上市公司及时调整战略,实现更好地发展。

二、研究设计。

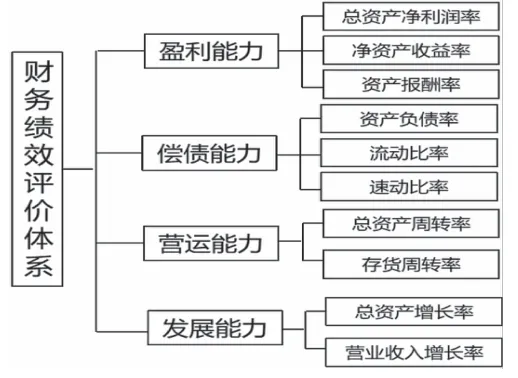

因子分析法操作性强,同时可以对样本企业进行排名,直观反映行业中各公司的发展处于何种水平。因此本文选择因子分析法对我国水上运输业上市公司的财务绩效展开研究。选取的样本为A股水上运输业上市公司,数据来源为上市公司披露的年度财务报告和国泰安数据库,最终选出28家公司。财务评价指标的选择要保证满足全面性、真实性、可比性和可获得性四个原则。本文分别从盈利能力、偿债能力、营运能力和发展能力四方面进行分析,共选择我国水上运输业28家上市公司2020年10个财务指标,其中盈利能力指标和偿债能力指标各3个,营运能力指标和发展能力指标各2个,具体见图1。

三、实证分析。

基于以上财务绩效评价指标的选择,下文利用SPSS和EXCEL对我国水上运输业上市公司的财务绩效进行实证分析。

(一)因子分析适用性检验。首先,将财务绩效评价指标中的负向指标进行正向化处理。在本文中,偿债能力的资产负债率这一指标被定义为负向指标,因此首先对该指标进行处理。随后将文中所用数据进行标准化处理。本节进行因子分析的适用性检验,因子分析要满足KMO和Bartlett检验,检验结果见表1。其中KMO值为0.553,大于0.5;近似卡方统计值为330.675,显著性为0.000,这意味着显著拒绝原假设,以上这些检验结果都意味着本文选择因子分析法是合适的。

图1水上运输业上市公司财务绩效评价指标体系

表1 KMO和巴特利特检验

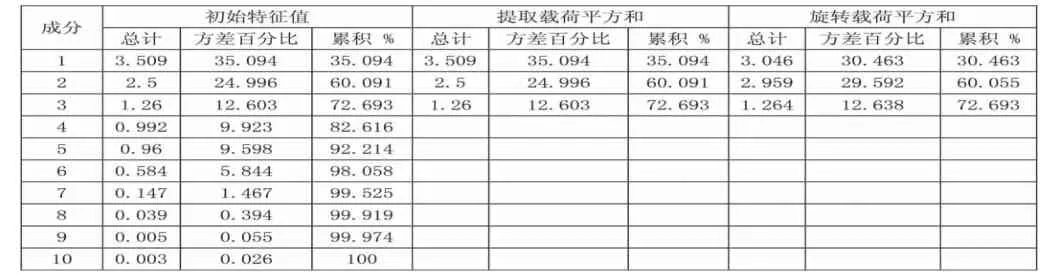

(二)提取公因子。通过总方差解释和碎石图可以提取公因子。根据表2可以看出,我国28家水上运输业上市公司的财务指标中共选出了3个公因子。且这3个公因子的旋转载荷平方和分别为30.46%、29.59%和12.64%,文中的3个公因子累积贡献率为72.69%,即这3个指标包括了样本公司中72.69%的财务信息。

表2总方差解释

提取方法:主成分分析法。

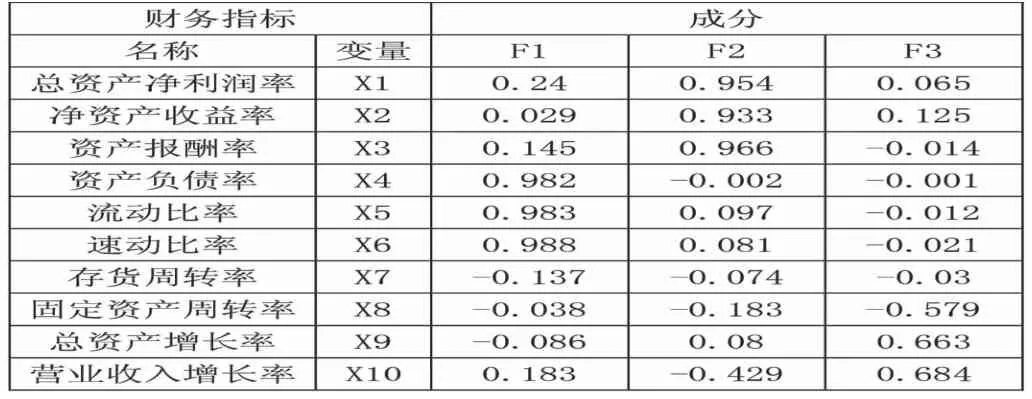

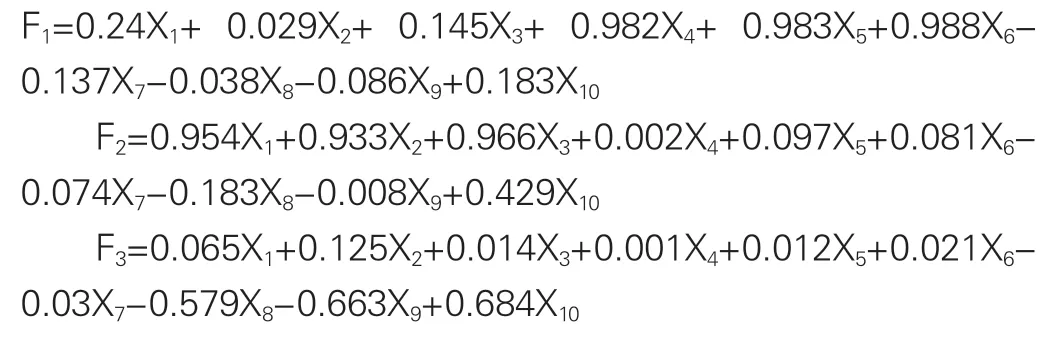

(三)计算因子得分。表3为旋转后的成分矩阵,第1个公因子在X4、X5和X6上有较大载荷,因X4-X6都是反映偿债能力的指标,将其命名为偿债能力因子(F1);第2个公因子在X1、X2和X3上有较大载荷,命名为盈利能力因子(F2);第3个公因子在X9和X10上有较大的载荷,命名为发展能力因子(F3)。

表3旋转后的成分矩阵

根据旋转后的成分矩阵,建立因子得分模型如下:

因为单个的主因子不能整体反映上市公司财务情况,所以根据方差贡献率作为权重,设定本文上市公司财务绩效总体评价模型如下:F=(0.305F1+0.296F2+0.126F3)/0.727

综上,利用总体评价模型测算我国28家水上运输业上市公司的财务绩效得分(F),测算结果与排名见表4。

表4我国水上运输业上市公司财务绩效得分与排名

由表4可以看出,在2020年该行业28家上市公司中,F得分的均值为2.38,整体来看,水上运输业发展较好,最大值和最小值分别为14.311和0.118,可见行业中财务绩效存在较大差异。其中海峡股份、唐山港和招商南油的财务绩效较好。海峡股份作为如今海南规模最大的客滚航运企业,其业务范围广,且在工业4.0的大背景下,公司的信息化智能化建设不断发展,如联网信息服务平台等项目得到持续推进。海峡股份在2020年流动比率值为8.75,速动比率值为8.70,远高于行业这两项指标均值,因此F得分高。

四、结论与建议。

本文利用因子分析法对我国28家水上运输业上市公司的财务绩效进行测算及排名,测算结果显示该行业在2020年财务绩效整体发展较好,但行业间存在较大差异。

根据以上结论,本文有以下两点建议:首先偿债能力对我国水上运输业上市公司财务绩效的影响最大,因此水上运输业公司要不断提高其财务结构的合理性,通过及时调整资本结构,拓宽融资渠道等方式有针对性地提高偿债能力。其次,新冠疫情影响了我国水上运输业上市公司的业务量,该行业公司必须始终专注自身核心业务发展,提高资产效率。同时应充分利用信息技术,开展技术创新,提高公司的营运效率和竞争力,努力实现提质增效的目标。