中日在东盟市场商品贸易竞争力影响的比较研究

2022-07-04赖红波邱显博

赖红波 邱显博

(上海理工大学管理学院,上海 200093)

一、引言

中国和日本都是东盟重要的合作伙伴,进入21世纪后,推动东亚一体化成为东亚经济发展的主流趋势。尤其当东亚的13个国家经历过1997年的亚洲金融危机后,再次面对变幻莫测的经济市场,陈长奎认为东亚各国更加认识到了没有哪个国家能独自面对外部的冲击。[1]长期实践证明,东盟是实现东亚经济一体化的核心,中日韩三国是推动力量。因而2020年11月15日区域全面经济伙伴关系协定(RCEP)的成功签署,对东亚地区经济一体化进程非常重要。

东亚经济一体化,意味着中日与东盟的贸易更加自由化。同时也意味着,东盟对于中日两国都具有同等重要的战略意义。于中国而言,加大与东盟的自由贸易有利于中国经济发展,一方面进一步提高中国的国际地位与影响力,另一方面还能够缓解中国资源紧张的局面,也能够促进中国国内的产业转型,向全球价值链的中上游位置攀升。于日本而言,加强与东盟的合作有利于日本发挥经济技术优势,保障稳定的海外贸易和投资市场,以及牵制中国发展争夺亚洲区域经济合作的主导权。对于中国和日本而言,在东盟市场的贸易地位如何,甚至关系着未来的发展方向和各自的经济稳定性。

进入21世纪后,中国和日本都更加重视与东盟的经济合作。中国—东盟自由贸易区成立后,双边经贸合作不断取得新成就,贸易总额从2011年的3,628.5 亿美元上升至2020年6,846.0 亿美元。在疫情导致全球贸易萎靡之际,东盟却逆势上扬超过欧盟成为中国第一大贸易伙伴,中国也连续12年稳居东盟第一大贸易伙伴地位①2021年1月14日,中国海关总署发布。,由此显示出中国-东盟经贸关系具有的强大韧性。日本也同样非常重视与东盟间的贸易往来,2008年日本与东盟签订了经济合作协议(Economic Partnership Agreement,EPA),2013年日本又与东盟签订了《日本与东盟经济合作伙伴协议》(ASEAN-Japan Comprehensive Economic Partnership,AJCEP)。除此之外,从2009年起日本还与中南半岛的湄公河5国(泰国、柬埔寨、老挝、缅甸和越南)每年举行首脑会议,商讨日本对该区域国家的政府援助,以推动中南半岛的基础设施建设。

目前的国内文献对于研究贸易竞争力的测度指标采用贸易竞争力指数和显性比较优势较多。谢斌、王箫轲(2017)采用贸易竞争力指数(TC)和显示性比较优势指数(RCA)两个指标来分析和解决中日两国对东盟贸易在各行业中的综合竞争力、综合竞争性、互补性以及中日两国对东盟出口政策的偏离度,[2]但研究方向通常为研究分析双边贸易的竞争力与互补性、出口贸易结构上的比较、中日在东盟市场投资情况等,对东盟视角下中日的贸易竞争力实证分析并不多见。魏景赋、郭健全、王疆(2019)基于中日对东盟商品贸易竞争性与互补性视角,从要素禀赋、产业结构以及政府政策三个方面对中日两国各自在东盟商品贸易市场的竞争力及其影响因素进行了分析。[3]

关于引力模型的应用,大多文献都是在引力模型基础之上建立回归模型来研究贸易潜力。赵杨鸿昊(2020)结合中国对东盟10 个国家的投资与贸易现状以及东盟国家的经济发展特点,使用贸易引力模型实证分析了中国对东盟直接投资对进口和出口贸易的影响。[4]而对于参考引力模型,探究其对贸易竞争力影响的研究明显不足。

本文将使用引力模型工具,在经济规模、距离、人口规模3个关键影响因素之外引入需求偏好、农产品生产水平、资本要素丰裕度和技术水平四个新解释变量,以测定与比较各个因素对中日两国在东盟市场竞争力状况及其影响因素如何,期望能够对今后中日在东盟的贸易发展格局变化趋势、发生原理等方面得到有益启示,并提出相关建议。

二、中日在东盟市场的贸易竞争力测度

(一)中日在东盟市场的贸易情况概述

中国与东盟、日本与东盟之间均进行了深度的合作,中日之间的竞争也愈加激烈,进而形成了具有“意大利面碗效应”①1995年,马格沃蒂提出了“意大利面碗”现象,主要指在FTA 和RTA 等特惠贸易协议下,各个协议不同的优惠待遇和原产地规则。其中,原产地规则就像碗里的意大利面条一根根地绞在一起。在东亚既有多个双边自贸协定,也有RCEP等区域经济一体化组织的谈判,相互交叉,形成了“意大利面碗反应”。的多重自贸区格局。虽然近几年来这种格局会加剧中日在东盟的竞争,但长远来看,中日之间的竞争更有助于中国加快调整对东盟的相关贸易政策,进一步推动中国在全球价值链的攀升。

从表1看出,2009-2019年,中国与东盟的双边货物贸易额占东盟货物贸易总额的份额始终保持平稳增长,贸易额从1780.49 亿美元增长至5078.55 亿美元,11年内增长了185.23%,贸易占比从15.34%增至23.27%。日本在东盟市场的货物贸易额从2009年的1609.56 亿美元上升到2019年的2259.15 亿美元,增长了40.35%;但市场份额却呈小幅下滑的趋势,由初期的13.87%降至10.35%。中国与日本在东盟的贸易于2013年之后出现了此消彼长的趋势,由此可见中日在东盟市场的竞争日趋激烈。

表1 中国、日本与东盟的贸易概况

但由于2020年新冠疫情的爆发,为抑制新冠病毒的传播,全球各大港口封闭,出口贸易因而也陷入了停滞,中国和日本在东盟的市场也受到了极大冲击。根据统计,2020年1-6月,中国和日本在东盟的贸易额都比去年同期有大幅度的下滑,其中,中国下降了7.02%,日本下降了11.99%。但中日在东盟的贸易占比中并没有特别大的变化。在新冠疫情这一变数下,中国与东盟的贸易往来逆势向上并非偶然,而是中国与东盟之间在疫情期间仍然保持紧密的合作,充分发挥双方资源的比较优势的结果。由此可见,加强东亚经济一体化对于对抗风险有着实质性的帮助。

(一)贸易竞争力的评价指标

本文采用区域显性比较优势(Regional Revealed Comparative Advantage,RRCA)指数来测量中日在东盟的货物贸易竞争力关系。

RRCA公式如下:

其中Xij表示i国j类商品的出口额,Wj表示东盟地区j类商品的出口额,Xi表示i国的出口总额,W表示东盟地区的出口总额,为j产品出口占该国出口额的比例。RRCA 比值越大,i国j产品在东盟市场的比较优势越明显。

表2 日本贸易振兴协会RCA竞争力标准

根据日本贸易振兴协会(JETRO)提出的标准,当RCA 数值大于等于2.5 时,该产业有极强的竞争力;当RCA 在1.25-2.5 之间时,该产业有次强竞争力;当RCA 在0.8-1.25 之间时,该产业有中等竞争力;当RCA位于0.8以下时,该产业竞争力较弱。

(二)区域显性比较优势

以联合国贸易数据库UN Comtrade Database 的数据为样本,提取中日对东盟2010-2019年间出口贸易的相关数据,计算出中国和日本各产品在东盟市场的区域显性比较优势指数(见表3和表4)。

表3 中国产品在东盟市场的区域显性比较优势指数(RRCA)

表4 日本产品在东盟市场的区域显性比较优势指数(RRCA)

中日双方各产品类别在东盟市场的竞争力有如下几个特点:

1.在初级产品市场上,中日两国的竞争力都较弱,不具备比较优势。在食品与活动物(SITC0)市场中,正如图1所示,中国的RRCA 指数明显高于日本。中国SITC0 的RRCA 指数维持在0.4 左右,且在缓慢下滑。日本的RRCA 指数始终平稳地维持在0.1 附近。这表明中国在SITC0 产品市场上比较优势虽略强于日本,但在东盟出口市场上并不具备竞争力。

图1 在SITC0~9市场的中日RRCA对比图

同样的,在SITC1 饮料及烟类、SITC2 非食用原料、SITC3 矿物燃料润滑油和SITC4 动植物油脂及蜡这几类产品市场中,除日本的SITC2产品的RRCA指数在0.4左右,其余指数均低于0.25,说明中日两国对东盟出口这几类的比较优势极弱,不具备竞争力。

2.在劳动密集型产品市场上,中国具有较强的竞争力。在原料制成品(SITC6)产品中,中国的RRCA 指数在1.9 左右,有次强的竞争力;日本SITC6 的RRCA 指数在1.20 左右,有中等的竞争力,但有上升的趋势。这说明了中国在SITC6上的竞争力高于日本,但日本的竞争力可能会进一步增强。

在杂项制品(SITC8)中,中国的RRCA指数呈现先增后减的趋势,在2012年达到最高值2.47,之后逐年递减至1.60,总体上中国在SITC 8市场上的比较优势越来越弱,但仍然维持着次强的竞争力。日本SITC8的RRCA指数也先增后减,于2012年达到最高值1.59,但2019年跌至1.22,说明日本在东盟SITC 8市场的比较优势也越来越弱,从次强的竞争力跌至中等竞争力。但结合SITC 6和8总体来说,中国在出口劳动密集型产品上有较大的优势。

3.在资本密集型产品市场上,中国与日本都有一定的竞争力。在化学制品及有关产品(SITC5)中,中国RRCA 指数在0.6到0.8之间,具有较弱的竞争力;日本的RRCA 指数在1.4到1.8之间,具有次强的竞争力,且始终高于中国的RRCA 指数,这表明日本在SITC5产品市场中,始终拥有比中国更高的竞争力。

在机械及运输设备(SITC7)中,中国的RRCA 指数始终高于日本的RRCA 指数。日本的RRCA 指数在0.5 到0.8 之间,具有较弱的竞争力;而中国的RRCA 指数在1.1 到1.4 之间,具有中等偏强的竞争力,表明中国有更强的竞争力。

在未分类的制成品(SITC9)中,中国的RRCA 指数始终处于0.10 附近,日本的RRCA 指数在1.1到2.3之间,具有中等的竞争力,表明日本有更强的竞争力。

三、中日在东盟的货物贸易竞争力影响因素分析

(一)模型建立

贸易引力模型从经济规模、距离、人口规模等方面分析两个经济体之间的贸易流量,故在此基础上沿用引力模型的3个关键影响因素,再引入新的解释变量。本文从需求偏好、经济规模、距离、人口数量、农产品生产水平、资本丰裕度、技术水平7个方面作为解释变量,具体形式为:

(二)变量设定及样本选择

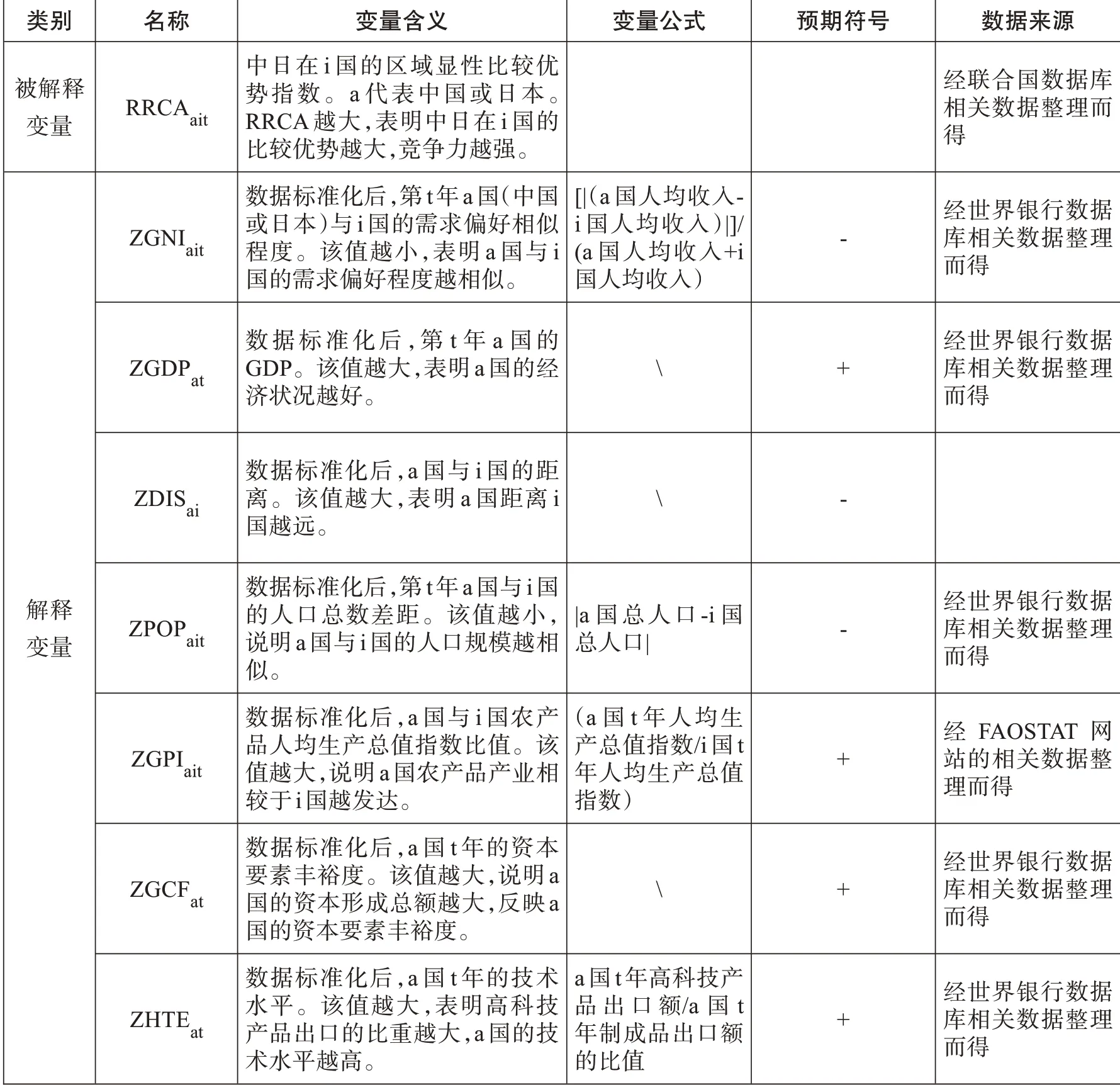

以区域显性比较优势(RRCA)为被解释变量探究中国和日本在东盟商品市场的竞争力时,变量的选取如表5所示。由于RRCA 在主成分过程中进行了数据标准化处理,故而自变量也应相应地进行数据标准化。

表5 RRCA解释变量选取

由于被解释变量按照商品分类会有多组数值,因此本文运用SPSS19.0 对变量采取主成分分析,在10 个变量中找到最大限度包含所有变量的两个主成分,将10 种商品的竞争力按权重比例算出总的竞争力大小。

经主成分分析后得出下列两个被解释变量拟合方程:

(三)回归分析

1.RRCA 中国。根据Stata 15.0 对10 个国家10年总计93 个样本的平衡面板数据混合回归模型和固定效应模型F 检验的结果:F=51.17,对应的Prob>F=0.0000,显著为0,本文拒绝了原假设,认为固定效应模型优于混合回归模型。根据混合回归和随机效应的LM 检验结果:chi2(01)=206.09,对应的Prob>chi2=0.0000,强烈拒绝原假设,应当选择随机效应模型。根据固定效应和随机效应的Hausman 检验结果:chi2(6)=3.61,对应的Prob>chi2=0.729,并接受原假设“H0:ui 与xit,zi 不相关”,认为随机效应模型优于固定效应模型。而且解释变量中的中日与东盟各国的距离之差不随时间改变而变化,因而综上认为应该使用随机效应模型。回归结果如表6所示:

表6 RRCA中国回归结果

总体上说,随机效应模型回归的拟合优度在0.69,7 个影响因素对中国在东盟市场的区域显性比较优势的解释效果较为有效,69%的贸易竞争程度能被这7 个指标所解释,因此模型假设是可靠的。从统计学角度分析,ZGNIcit 在10%的水平上显著,ZGPIcit 在1%的水平上显著,且ZGDPct、ZDISci、ZGCFct和ZHTEct都在30%的水平上显著。说明中国在东盟市场的竞争力受中国与东盟的需求偏好相似度、中国GDP、中国与东盟各国的地理距离、中国的农产品生产水平、中国的资本丰裕度以及中国的技术水平的影响,而ZPOPcit 在92.3%的水平上显著,说明中国与东盟各个国家的人口规模不是影响中国在东盟市场竞争优势的主要因素。

从表6可知,对区域显性比较优势RRCA来说,ZGNIcit、ZPOPcit、ZGCFct、ZHTEct有负向作用,其数值每增加一个单位会分别带动中国在东盟市场的显性比较优势降低1.205、0.011、0.148、0.043 个单位;ZGDPct、ZDISci、ZGPIcit有正向作用,其数值每增加一个单位会分别导致显性比较优势上升0.228、0.294、0.005个单位。

2.RRCA日本。根据Stata 15.0 对10 个国家10年总计93 个样本的平衡面板数据混合回归模型和固定效应模型F 检验的结果:F=11.87,对应的Prob>F=0.0000,显著为0,本文拒绝了原假设,认为固定效应模型优于混合回归模型。根据混合回归和随机效应的LM 检验结果:chi2(01)=45.07,对应的Prob>chi2=0.0000,强烈拒绝原假设,应当选择随机效应模型。根据固定效应和随机效应的Hausman 检验结果:chi2(6)=10.02,对应的Prob>chi2=0.1239,并没有强烈拒绝原假设“H0:ui 与xit,zi 不相关”,认为随机效应模型优于固定效应模型。而且自变量中的日本与东盟各国的距离之差不随时间改变而变化,因而综上认为应该使用固定效应模型。回归结果如表7所示:

表7 RRCA日本回归结果

总体上说,随机效应模型回归的拟合优度在0.31,7 个影响因素对日本在东盟市场的区域显性比较优势的解释不具有全部解释效力,但对于研究中日在东盟市场的竞争力有一定的参考价值。从统计学角度分析,ZGNIjit、ZGPIjit、ZHTEjt在1%的水平上显著,ZGCFjt在11%的水平上显著。说明日本在东盟市场的竞争力受日本与东盟的需求偏好相似度、日本的农产品生产水平以及日本的技术水平的影响。而日本GDP、日本与东盟各国的地理距离、日本的资本丰裕度、日本与东盟各个国家的人口规模不是日本在东盟市场的竞争程度的主要因素。

从表7可知,对区域显性比较优势RRCA来说,ZGNIjit、ZDISji、ZPOPjit、ZGCFjt、ZHTEjt有负向作用,其数值每增加一个单位会分别带动日本在东盟市场的显性比较优势降低0.507、0.244、0.135、0.114、0.337个单位;ZGDPjt、ZGPIjit有正向作用,其数值每增加一个单位会分别导致显性比较优势上升0.119、0.007个单位。

由表6、表7可知回归方程分别为:

(四)回归结果分析

1.需求偏好对两国竞争力的影响。回归结果显示,中国、日本与东盟国家的需求偏好相似度越大,RRCA 越大,即中日在东盟市场的竞争力越大。可见两国之间的需求相似度对贸易竞争力都有正相关关系。

2.GDP 对两国竞争力的影响。回归结果显示,中日两国的GDP 越高,其在东盟市场的竞争力越大。中日两国的GDP越高,意味着中日的经济水平越高,也就代表中日两国在出口货物方面越先进,故在东盟市场上越有竞争力。

3.国家间距离对两国竞争力的影响。RRCA日本回归结果显示,日本的竞争力与距i国的距离呈负相关,即东盟中的国家距离日本越近,日本在东盟市场上的竞争力越强,这个结果也可以理解。而RRCA 中国的回归结果显示,中国的竞争力与距i 国的距离呈正相关,即中国与东盟的国家间距离越大,中国在东盟市场的竞争力越强。这一结论的解释是,由于东盟国家都存在共同的中日比较,距离中日有一段距离的国家中(例如:印度尼西亚、新加坡),尽管与中国距离很远,但相对日本来说,中国到这些国家的距离还是很有优势的,因此这些东盟国家选择贸易伙伴时仍倾向于选择距离近的国家,比如中国。

4.人口规模对两国竞争力的影响。回归结果显示,中日两国人口规模和表现于东盟市场的竞争力和消费水平成正比,本国与东盟的人口规模越相近,在东盟市场的竞争力越大,需求偏好也随之接近,并进而加大这种竞争力。

5.农产品生产水平对两国竞争力的影响。回归结果显示,中日与东盟国家的农产品人均生产总值指数比值越高,即中日的农产品生产水平越高,在东盟市场的竞争力越大。结论符合预期,农产品生产水平高的国家,越有充分的资源投入到出口市场,进而在出口市场更有优势。

6.资本丰裕度对两国竞争力的影响。回归结果显示,中日的资本丰裕度对竞争力有负向影响,中日的回归结果均不符合预期。对中国的回归结果合理地解释为:中国对于东盟市场的出口中劳动密集型产品占多数,资本要素的丰裕将会削弱劳动密集型产品的优势,因此资本要素对显性比较优势产生负影响。对日本的回归结果合理解释为:近10年日本对于东盟市场的出口中资本密集型产品虽然占多数,但日本在资本密集市场的优势正在逐渐丧失,资本密集产品市场随着中国的产业转型升级,竞争程度愈加激烈。比如图1 在SITC0~9 市场的中日RRCA 对比图所示,日本的竞争力逐渐被中国赶超,进而反映出日本尽管在资本形成总额逐年增加的情形下,日本在东盟的竞争力反而降低。

7.技术水平对两国竞争力的影响。回归结果均显示中日的技术水平对竞争力有负向影响,对此的解释为:因为资本要素的丰裕程度决定技术水平的大小,即二者正相关,因此技术水平对被解释变量的影响呈现出与要素禀赋相同的趋势。

四、建议

一是中国应利用本国在劳动密集型产业的优势以及日本在资本密集型产业的优势,同时积极与日本合作,以充分发挥两国在东盟市场贸易的互补性,扩大两国在东盟市场的贸易规模。在中日两国合作的过程中,中国出口企业可以借此良机,学习日本资本密集型产业的先进技术及企业战略,进而加强中国国内产业转型与升级。

二是中国应该积极引进并合理利用资本。比如利用外商直接投资所产生的技术外溢提高本国的技术水平,结合“干中学”实现中国从产业链下游到产业链上游的升级。同时中国应加大研发力度,尤其需要加强新兴产业的研发,进而抢先占据产业链的上游。

三是在“一带一路”的背景下,深化中国与东盟双边贸易的开放程度。中国应该充分发挥最新签署的《中国—东盟自贸协定》赋予两个经济体的贸易便利,在平等、互信、互惠、开放的基础上,加快推进双边谈判升级,加强中国与东盟的贸易往来,以此扩大中国在东盟的贸易规模,在亚洲乃至世界产业重新布局的趋势下,利用双赢的贸易往来为各自国家谋求尽可能多的利益。

四是中国应加强与东盟国家的文化交流。中国与东盟国家的需求偏好越相似,中国的贸易竞争力就越强。中国应充分发挥文明古国的优势,加强文化输出,让文化产业带动消费出口,并积极向日本、美国等文化输出大国学习如何让文化产业带动制造业,以此来扩大消费需求。

五是中国仍需注重科研攻关、新能源革命等慢变量的发展,重新开辟新的产业链也是中国进行产业升级的一条重要途径。中国应积极向日本、美国等技术先进国家学习,大量投入精力与资本,加以政策扶植新兴产业。

六是在后疫情时代下,中国与东盟应充分发挥RCEP 的优势,争取尽快形成公平、自由的贸易市场环境。除此之外,东亚国家间应加强互帮互助,增强凝聚力,采取更加合理高效的方法,帮助东亚经济复苏,减轻疫情带来的负面影响。