“双赤字”还是“双分离”?

——财政政策与经常项目失衡的关系研究*

2022-07-01吴晓芳樊学瑞

● 吴晓芳,樊学瑞

(1.安徽财经大学国际经济贸易学院,安徽 蚌埠 233030;2.南京大学商学院,江苏 南京 210093;3.兰州大学经济学院,甘肃 兰州 730099)

一、引言

20世纪80年代中期美国出现了严重的经常项目赤字问题,1987年赤字占GDP比重达3.4%,与之相对应,日本成为了全球经常项目顺差规模最大的国家,1986年顺差占其GDP比重达4.3%,此次全球经济失衡最终依靠日元大幅升值得以调整。时隔十多年,美国再次出现了严重的经常项目赤字问题,2006年赤字占GDP比重达5.98%的历史最高水平,中国取代日本成为全球经常项目顺差规模最大的国家,同年,中国顺差占GDP比重高达9.4%。政界和理论界对两次严重的全球经济失衡出现了两种对立的观点:一种观点为“过剩储蓄”假说,该理论从美国立场出发,认为全球经济失衡应由盈余国负责,比如日本和中国,因为后者操纵本币汇率获得了大量出口外汇收入,这些收入在出口国转化为本币储蓄,封闭落后的本土金融市场将储蓄转化为投资的效率较低,从而出现“过剩储蓄”,这些储蓄最终又以外币的形式流回美国金融市场,支持了美国扩张性财政政策和经常项目赤字[1-2];另一种观点为“双赤字”假说,该假说从后发国家的立场出发,认为美国削减税收和巨额财政支出是导致全球经济失衡的根本原因,恰恰是美国储蓄不足吸纳了其他国家的过剩储蓄[3-4]。中国经济增长与宏观稳定课题组也指出美国扩张货币政策及财政政策是造成2008年全球经济失衡和金融危机的根本原因[5]。现有理论更多支持了“双赤字”假说,认为财政赤字会加剧经常项目赤字问题。但随着理论的扩展和深化,后续研究又出现了“双分离”假说,也就是在一定条件下,财政赤字不仅不会加重一国经常项目赤字问题,反而有利于一国经常项目赤字减少[6-8]。

究竟是存在“双赤字”效应还是“双分离”效应?对这一问题的回答至关重要,因为在新冠疫情导致美国出现严重经济衰退的背景下,为了实施救助和刺激经济,2020财年全美联邦赤字达3.1万亿美元,占GDP比重由上一年度的4.6%猛升到15%,创1945年以来的新高。美国公共债务占GDP比重远远超过世界公认的警戒线①公共债务占GDP的比重世界公认的警戒线水平为60%。,并达到102%的高位,上一次美国公共债务超过经济总量还是在第二次世界大战结束时。而中国得益于疫情的有效控制,2020年经济交出了最好答卷,财政赤字率为3.6%,仅比2019年上升0.8%。相对于中国,美国财政赤字进一步扩大,这是否意味着近几年得到缓解的中美外部经济失衡在未来几年会再度恶化?

无论存在“过剩储蓄”“双赤字”,还是“双分离”效应,不可否认的是20世纪80年代和21世纪伊始出现的两次严重的全球经济失衡,都伴随着盈余方日本和中国实体经济的强劲增长势头,并且保罗·克鲁格曼也提出:生产率不是一切,但长期它几乎就是一切。从而有必要在包含生产率的经常项目跨期理论模型基础上,重点从财政政策视角分析全球经济失衡[9]。

二、文献综述

支持“双赤字”假说的存在性可以从多个角度进行:第一,在国际收支恒等式中,由于经常项目可以表示为私人部门和政府部门储蓄与投资的差额(CA=SP-IP+SG-IG),因此,财政赤字降低公共储蓄的同时,如果私人部门储蓄和投资不受影响的话,那么财政赤字就会导致经常项目赤字增加[3]。但这种解释缺乏理论基础,并不能说明财政赤字对经常项目具有经济上的因果关系;第二,使用蒙代尔—弗莱明模型,假设经济体是资本完全流动的小型开放经济体,在固定汇率制下,为维持本币汇率不变,在实施扩张财政政策的同时要增加货币供给,在稳定本国利率的同时,增加本国有效需求、刺激产出、提高国民收入,进而引发进口增加、经常项目恶化。而在浮动汇率制下,可以单独实施扩张财政政策,增加本国有效需求、刺激进口的同时,也会导致利率上升、本币升值,进而引发出口下降、进口增加,经常项目赤字增加。

多个学者的经验分析和实证研究支持了“双赤字”假说。Chinn鉴于对现实的观察和分析指出2001—2004年美国经常项目赤字大幅增加,主要原因为巨额联邦政府财政赤字[4]。其中的作用机制为:财政赤字意味着政府减少税收和扩大政府支出,前者会增加私人可支配收入、增加消费需求,从而扩大进口[4];后者意味着政府借款增加,导致市场利率上升、本币升值,削弱产品国际市场竞争力,从而出口减少、进口增加,两者综合起来促使一国经常项目赤字增加。Ito研究两次全球经济严重失衡的原因,实证分析得出:无论是工业化国家、欠发达国家还是新兴工业化国家,财政盈余增加都导致了经常项目盈余增加,也就是支持财政赤字与经常项目赤字同方向变动,从而支持了“双赤字”假说。Ito的研究还认为美国经常项目赤字问题应该更多地由美国国内的相关政策来解决,而不是发动贸易战和货币战[3]。中国经济增长与宏观稳定课题组也指出美国扩张货币政策及财政政策是造成2008年全球失衡和金融危机的根本原因[5]。最新的研究是Miyamoto等使用1989—2013年125个国家的数据分析财政赤字对经常项目、实际汇率以及消费的影响,全样本实证结果显示,财政赤字增加,导致全样本及分样本(发达国家以及发展中国家)经常项目赤字增加[10]。

以减税为主的扩张财政政策一定会促使私人消费增加吗?这取决于消费者的类型。如果是“李嘉图式”消费者,这一暂时性收入增加并不会引致消费需求增加,只会转化为储蓄,引致经常项目赤字减少;如果是“非李嘉图式”消费者,增加的收入带动消费增加、储蓄减少,从而经常项目赤字增加。只有“非李嘉图式”消费者占比超过“李嘉图式”消费者,财政政策对经常项目的作用才是“双赤字”效应。此外,在货币供给保持不变条件下的扩张财政政策会导致本国市场利率上升,就一定会导致经常项目赤字增加吗?Kim等通过实证得出利率上升会导致私人投资的“挤出”效应及私人储蓄增加,从而有利于经常项目赤字减少;这一结论与“双赤字”假说相反,从而提出了“双分离”效应[7]。

为何存在“双分离”效应?多位学者从不同角度进行了探讨。Corsetti等从贸易开放度进行研究,使用标准两国两产品的实际商业周期模型,对美国、澳大利亚、加拿大以及英国的数据进行VAR分析,得出结论:扩张财政政策不一定会促使一国经常项目赤字增加,甚至会导致赤字减少、盈余增加,关键是该国的贸易开放度和财政政策持续度[6]。

若一国贸易开放度不足,财政政策就不会显著影响经常项目,比如美国、澳大利亚。而加拿大、英国贸易开放度较大,紧缩财政能够调整经常项目赤字问题。为何贸易开放度越大,扩张财政政策越会导致经常项目赤字呢?Corsetti等认为取决于资本的边际收益,边际收益等于资本边际产量乘以相对CPI的国内产品价格[6]。如果经济体贸易开放度更大,说明本国CPI更多地由国外产品价格Pf决定,即使国内产品价格Pd存在同等程度的上涨,贸易开放度更大的国家国内产品价格相对CPI会存在更大幅度的上升,资本的边际收益上升更多,促使投资的“挤入”效应更大,经常项目赤字效应更明显;经济体贸易开放度越小,则经常项目盈余可能性越大。总结起来,贸易开放度较低的国家,财政政策与经常项目之间的“双分离”效应存在的可能性较大。

Hürtgen等从政府债务角度进行研究,将政府债务违约风险引入一个小型开放经济模型,从理论上揭示了政府债务会引起未来预期税收和当期私人储蓄的增加,部分抵消财政赤字所减少的政府储蓄,进而削弱“双赤字”效应[11]。

Forni等从异质性财政政策冲击角度进行研究,使用结构向量自回归模型对1983—2011年美国季度数据进行回归,实证结果显示:可预期的扩张财政政策冲击会引致美国长期利率上升、美元实际汇率明显升值以及美国经常项目显著恶化。不可预期的扩张财政政策冲击却导致美国长期利率下降、美元实际汇率贬值[8]。这表明财政政策的不可预期性是“双分离”效应存在的关键原因。

综上,现有文献关于财政政策与经常项目之间的关系,无论是支持“双赤字”效应,还是支持“双分离”效应,都肯定了财政政策是影响经常项目的重要因素。从而,从财政政策视角研究经济项目失衡具有很强的理论支持。但现有文献,总结起来还存在以下几方面的问题:第一,没有明确财政政策与经常项目之间存在的是“双赤字”效应,还是“双分离”效应;第二,没有明确财政政策能否治理全球经济失衡①全球经济失衡指全球经常项目失衡。;第三,没有明确各国财政政策治理经常项目失衡的效率是否存在差异,以及差异的原因;第四,现有关于财政政策与经常项目之间关系的研究较少进行反事实验证,仅有的验证也存在一定问题;第五,不注意识别财政政策变量的外生性,财政政策内生于当期或者滞后的实际经济活动,控制这些变量之后财政政策才是外生变量。

经常项目余额80%由贸易余额构成,所以实体经济的影响不可忽视——正如保罗·克鲁格曼所说:生产率不是一切,但长期它几乎就是一切[9]。由于生产率是关键控制变量,为此,使用包含生产率的经常项目跨期理论模型[5],研究政府预算盈余对全球经济失衡的影响,并采用1991—2017年65个发达国家、发展中国家数据进行实证。与已有研究相比,贡献在于:第一,在包含财政盈余及生产率的经常项目跨期理论模型中,考察了财政盈余对经常项目的影响,并且该财政政策是相对世界平均水平而言的,选用这一研究方式有利于准确把握全球经济失衡治理所需要的相对政策力度;第二,在基准回归模型中加入生产率增长的国家特质因子、世界共同因子②生产率增长世界共同因子(wga)指各国全要素生产率增长率(ga)的世界加权算术平均水平,而生产率增长国家特质因子指ga减去wga。以及产出变量,以此识别财政政策的外生性;第三,进一步使用政府教育支出的滞后项以及生产率增长率的国家特质因子的滞后项作为内生变量的工具变量,来解决模型中出现的反向因果关系所造成的内生性问题;第四,明确了财政政策与经常项目之间存在的是“双赤字”效应,而不是“双分离”效应。但在不同条件下,“双赤字”效应的大小不同,体现了各国财政政策治理经常项目失衡的能力不同,所以,从贸易开放度、政府债务水平及实际汇率制度层面加以细致分析,具有很强的创新性。

三、构建经常项目跨期理论模型

借鉴Glick等和Mankiw关于生产与投资、总需求及储蓄—消费的理论模型,构建包含财政平衡、生产率冲击的经常项目跨期理论模型[12-13]。考察一个小国多期开放经济模型,经济活动开始于t期。

(一)经常项目

经常项目恒等式为:

其中,CA为经常项目差额;B为期末外汇资产净值;(r-1)Bt为外汇资产在本期获得的利息收入(r≥1);Y为产出总量;C为私人消费总量;G为政府消费总量;I为投资总量。上式一阶差分,得:

(二)总供给

代表性厂商的生产函数为:

上式求一阶差分,得:

(三)投资

借鉴Abel等的研究[14],假设代表性厂商选择投资路径以最大化其未来利润的折现值,具体选择方式为:

其中,0<β1<1,η >0,0<λ<1;表示当期投资取决于上期投资及未来生产率预期变化的折现值。设生产率冲击遵循自由行走过程:At=At-1+ εt;当 εt+s=εt+s-1=εt+s-2=…εt;其中,s→ ∞也就是当生产率冲击具有同质性,得:ΔAt+s=ΔAt+s-1=ΔAt+s-2=… =ΔAt=εt。从而(6)式简化为(7)式,其中,β2= ηλ/(1- λ)。

将(7)式两边同减It-1,得:

将(8)式带入(5)式,得:

(四)私人和公共消费

总消费分为私人消费和公共消费。

1.私人消费

对家庭部门的设定,将以实数[0,1]连续标号的无穷多个家庭按照λ和1-λ的比例分为两类,其中占比为λ的“非李嘉图式”消费者,简单地将每一期可支配收入直接全部用于消费,不参与金融市场交易;占比为1-λ的“李嘉图式”消费者遵循永久收入假说,通过金融市场交易来进行跨期消费配置,最优化其效用水平。从而,总消费为:

“李嘉图式”消费者的目标函数为:

其中,β为主观贴现率。

开放经济跨期贸易能够满足跨期预算约束,而经常项目代表了跨期贸易。经常项目恒等式为:

再根据等比数列求和,计算(16)式,得:

2.公共消费

政府的跨期预算约束为:

根据(18)式,定义政府的财政盈余为:

社会人均净资产拥有量为:

3.总消费

将(12)式、(19)式代入(11)式,得:

根据霍尔1978年提出的观点,消费的变化取决于永久性收入预期的变化,并且利率的变化对消费的影响很小,上式简化为:

将上式带入(2)式,得:

假设生产率冲击遵循一阶自回归过程:At=ρAt-1+ εt,且ρ=1。

At+s=At-1+ εt+ εt+1+ εt+2+ … + εt+s,说明t期生产率冲击εt对后期生产率的影响一直存在,称这种冲击为永久性生产率冲击。根据Glick等[12]的研究,下式得以成立:

假设1:假设λ>0,即财政政策与经常项目之间存在“双赤字”效应,具体表现为:实施扩张财政政策,财政赤字增加(或财政盈余减少),则经常项目赤字也增加(或经常项目盈余减少),反则反之。

假设2:λ2<0,永久性生产率冲击会导致经常项目偏向赤字。

四、模型设定、变量选择和数据来源

(一)模型设定

将理论模型转化为计量方程,参考Glick等的研究将生产率增长率分解为国家特质因子和世界共同因子,前者是永久性生产率冲击的替代变量,后者是非永久性生产率冲击的替代变量,因为国家特质因子的持续性强于世界共同因子[12]。此外,增加影响经常项目的其他因素。基准回归模型如下:

其中,i表示国家,t表示第t期。μi表示个体效应;εit表示误差项;假设其服从独立同分布(εit~N(0,σ2))。

被解释变量为经常项目的变动dcait=ΔCAit-(rt-1)CAit-1=CAit-rtCAit-1,rt为世界实际利率,CAit为i国t期经常项目余额占GDP比重。核心解释变量为除均值的财政盈余csfbit。控制变量为影响经常项目的生产率变量,比如生产率增长率国家特质因子csgait、生产率增长率世界共同因子wgat以及反映国家个体特征的向量X,主要包括变量:滞后一期新设投资linvit、i国相对(美国)人均国内生产总值relagdpit、广义货币M2占GDP的比重M2it、人口抚养比drit、实际有效汇率reerit。

(二)主要变量及数据说明

1.被解释变量

经常项目的变动(dca)。根据经常项目变动的构造公式:dcait=CAit-rtCAit-1,需要先行测算世界实际利率。Bergin等提出世界实际利率为G-7集团实际利率的加权算术平均值,权重为各国实际GDP占G-7集团①G-7集团包括美国、英国、德国、法国、日本、意大利、加拿大。总GDP的比重。各国实际利率为名义利率减去预期通货膨胀率,名义利率使用货币市场年利率,或国库券年利率。CPI的变化率为通货膨胀率,根据适应性预期理论,设t期预期通货膨胀率为t-1期现实通货膨胀率。名义利率原始数据来自国际金融数据库(IFS数据库),CPI原始数据来自世界银行WDI数据库。

2.核心解释变量

财政盈余(csfbit)。采用除均值的财政盈余来衡量财政政策的变动(ΔSit),具体构造方法是,将各国结构性财政盈余减去世界平均财政盈余,也就是减去各国结构性财政盈余的加权算术平均水平②权重为各国名义GDP占样本国总GDP的比重。。Enders等认为各国异于世界平均水平的额外经济变动对国内宏观经济的影响较大[15]。之所以采用结构性财政平衡变量,因为它主要衡量的是经济潜在产出水平下的政府收入和支出缺口,通常只包括长期经济活动影响下的政府收支平衡,也就是在财政收入和支出中去除临时性因素。

3.控制变量

(1)生产率增长率(csgait、wgat)

将生产率增长率作为控制变量,关键原因是Corsetti等与Kim等都认为产出(生产率)增长率是造成财政政策与经常项目之间“双分离”效应的重要原因[6-7]。控制了生产率增长率就可以真实地考察财政政策与经常项目之间的关系。生产率水平Ait的增长率gait即为全要素生产率的增长率,其世界(加权算术③权重为各国GDP占样本总GDP的比重。)平均水平即为生产率增长率世界共同因子wgat,gait与wgat的离差即为生产率增长率国家特质因子csgait。

全要素生产率(TFP)指标的构建及测算。要获得生产率增长率的国家特质因子和世界共同因子,首先测算全要素生产率指标。Solow等提出采用柯布道格拉斯生产函数测算全要素生产率(TFP)[16],且 TFP 为一个余值,即 lnAit=lnYitαlnKit-βlnLit,其中α为资本产出弹性;β为劳动产出弹性,A为全要素生产率,Y为实际产出,K为实际资本存量,L为从业人员数。迄今,该“索罗余值”仍然是国内外全要素生产率测算的最基本方法。其参数的估计方法很多,比如,普通最小二乘法(OLS)、固定效应模型(FE)、随机效应模型(RE)以及广义距估计法(GMM)等,一般认为数据结构不同、研究目的不同,应选用适合的方法。田友春等的测算结果显示,就宏观面板数据来说,若研究目的是考察总量TFP增长率的趋势变化,方法的不同对测算结果的影响不大[17]。由于研究中需要测算全要素生产率的增长率指标,故选择混合最小二乘法估计模型参数。

设定规模报酬不变,并使用1991—2017年全样本65个国家实际产出(2011年不变美元价)、实际资本存量(2011年不变美元价)及从业人员数据,运用有约束的OLS方法估计回归模型:lnYit=C0+αlnKit+βlnLit+εit,得到资本产出弹性估计值α^为0.767、劳动产出弹性估计值β^为0.233,模型残差为lnAit。以上原始数据均来自PWT数据库。

(2)其他控制变量

Corsetti等认为经济周期会导致财政政策与经常项目之间出现虚假回归,比如,经济繁荣时期,财政平衡会得以改善,进口需求也会增加,外部经济趋向赤字,表现出“双分离”现象,但这并不是外部经济对财政政策做出的反应[6]。要控制各国经济周期,可选择五个变量:滞后一期新设投资(linvit),采用一国实际固定资产投资占GDP比重的滞后一期变量,经济体投资越多,经常项目越趋向逆差;相对(美国)人均 GDP(relagdpit),采用一国居民按收入法核算的人均GDP与美国人均GDP的比值,经济发展水平越高,经常项目越偏向逆差;金融深化程度(M2it),采用广义货币M2占GDP比重,该比重越低,消费者越不能有效地通过金融市场操作来规避风险,会产生明显的预防性储蓄动机,从而经常项目倾向顺差;人口抚养比(drit),采用人口年龄结构处于15岁以下及64岁以上人口所占比重,非劳动力人口增多,经济体储蓄减少,从而经常项目倾向逆差;实际有效汇率(reerit),实际有效汇率升值,挤出出口、挤入进口,经常项目倾向赤字。各变量定义及来源见表1。

表1 变量设定及其描述

(三)主要变量的描述性统计分析

采用1991—2017年65个发达国家、发展中国家①65个国家(地区)按照国际货币基金组织的分类,分为31个发达国家(地区),分别为澳大利亚、奥地利、比利时、加拿大、塞浦路斯、捷克、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、香港、冰岛、以色列、意大利、日本、韩国、拉脱维亚、立陶宛、荷兰、新西兰、挪威、葡萄牙、新加坡、斯洛伐克、斯洛文尼亚、西班牙、瑞典、英国、美国;34个发展中国家(地区),分别为阿根廷、伯利兹、巴西、保加利亚、智利、中国、哥伦比亚、哥斯达黎加、克罗地亚、厄瓜多尔、埃及、萨尔瓦多、危地马拉、匈牙利、印度、印度尼西亚、牙买加、约旦、马来西亚、墨西哥、摩洛哥、巴基斯坦、巴拿马、秘鲁、菲律宾、波兰、俄罗斯、塞尔维亚、南非、泰国、土耳其、乌克兰、乌拉圭、委内瑞拉。数据进行实证分析,被解释变量及解释变量的描述性统计分析结果如表2所示,以上数据基本符合跨国数据预期特征,包括生产率、增长率、国家特质因子变量,只有少数经济不稳定的小国出现了异常值,主要包括塞尔维亚、拉脱维亚等国家。

表2 变量描述性统计

五、回归结果和稳健性检验

首先对全样本及典型样本进行回归,然后基于分样本对不同贸易开放度、不同(政府)债务水平、不同实际汇率制度的国家进行异质性分析,研究财政盈余对经常项目的作用大小及方向,以此判断财政政策是否是影响经常项目的重要因素,以及财政政策能否担当调节全球经济失衡的重任。

(一)基准回归结果

使用1991—2017年65个国家(或地区)的相关数据估计模型(28),在面板数据回归结果当中,先利用F检验来判断混合回归模型还是个体固定效应模型是否适用,然后再利用豪斯曼检验来判断个体固定效应模型还是个体随机效应模型适用。

1.全样本估计

表3列(1)至列(3)的结果显示出了全样本逐步回归的结果。实证回归结果显示:财政盈余csfb的参数估计值显著为正,因此支持假设1,且取值在0.179及0.261之间,即财政盈余相对于世界平均的水平而言每增加(或减少)1%,经常项目顺差增加(或减少)约0.2%。此估计结果接近于Bussière全样本的估计结果0.14%,且其作用的符号相同,说明估计结果可信度比较高。列(1)至列(3)实证结果还显示:生产率增长率国家特质因子csga的参数估计值显著为负,支持假设2,且取值在-0.256及-0.375之间,即各国生产率增长率相对于世界平均水平而言每额外增长(或下降)1%,经常项目赤字增加(或下降)约0.3%,此估计与Glick等使用混合最小二乘法的估计结果-0.26很接近[12]。

表3 财政政策作用于经常项目的全样本回归结果

2.典型样本回归

众所周知,中国和美国是20世纪伊始全球经济失衡的两大主体,任何对经济失衡问题的分析都需要考虑中美两国的适用性。财政政策对经常项目的作用在中美之间是否存在异质性?异质性发生的原因又是什么?

在模型(16)中加入中国、美国虚拟变量与核心解释变量的交互项进行回归。表3列(4)加入了 Dchina×csfb,Dchina为中国虚拟变量,当 Dchina=1 时,表示观察对象为中国,当Dchina=0时,表示除中国以外的国家样本。表3列(5)加入了DUSA×csfb,DUSA为美国虚拟变量,其设置方式与Dchina类似。

表3列(4)和列(5)的回归结果表明,财政盈余对经常项目的影响与基准回归结果一致。但中国虚拟变量的交互项Dchina×csfb参数估计值显著为正,说明中国财政政策与经常项目之间的“双赤字”效应明显强于其他国家。并且中国财政盈余高于世界平均水平,这在很大程度上说明了中国经常项目顺差的重要原因。美国虚拟变量的交互项DUSA×csfb参数估计值为正,但并不显著,说明美国财政政策与经常项目之间的“双赤字”效应存在,但并不强于其他国家。

将财政政策与生产率增长率国家特质因子对经常项目的影响联合起来,可知,一国生产率增长较快,易于导致经常项目赤字,如果实施紧缩的财政政策则经常项目赤字会得到改善,如果实施的仍然是扩张的财政政策则经常项目赤字会进一步恶化。由此可以判断,美国的经常项目赤字是由国内较快的生产率增长及扩张财政政策联合作用的结果,而中国较高的经常项目盈余往往伴随着较高的财政盈余。由此,财政政策是各国经常项目失衡的重要原因,意味着财政政策有能力治理全球经济失衡,但各国财政政策的向内性和国家之间的非协调性导致了全球经济失衡的持续存在。

表3列(4)和列(5)显示,财政政策与经常项目之间的“双赤字”效应,中国强于其他国家的平均水平,而美国并不强于其他国家的平均水平。这是什么原因呢?以下分别从贸易开放度、政府债务水平以及实际汇率制度来考察。

(二)异质性分析

利用全样本和典型样本分析了财政政策对经常项目的影响,接下来分别从贸易开放度、政府债务水平以及实际汇率制度进行分样本回归,考察财政政策对经常项目异质性作用产生的原因。

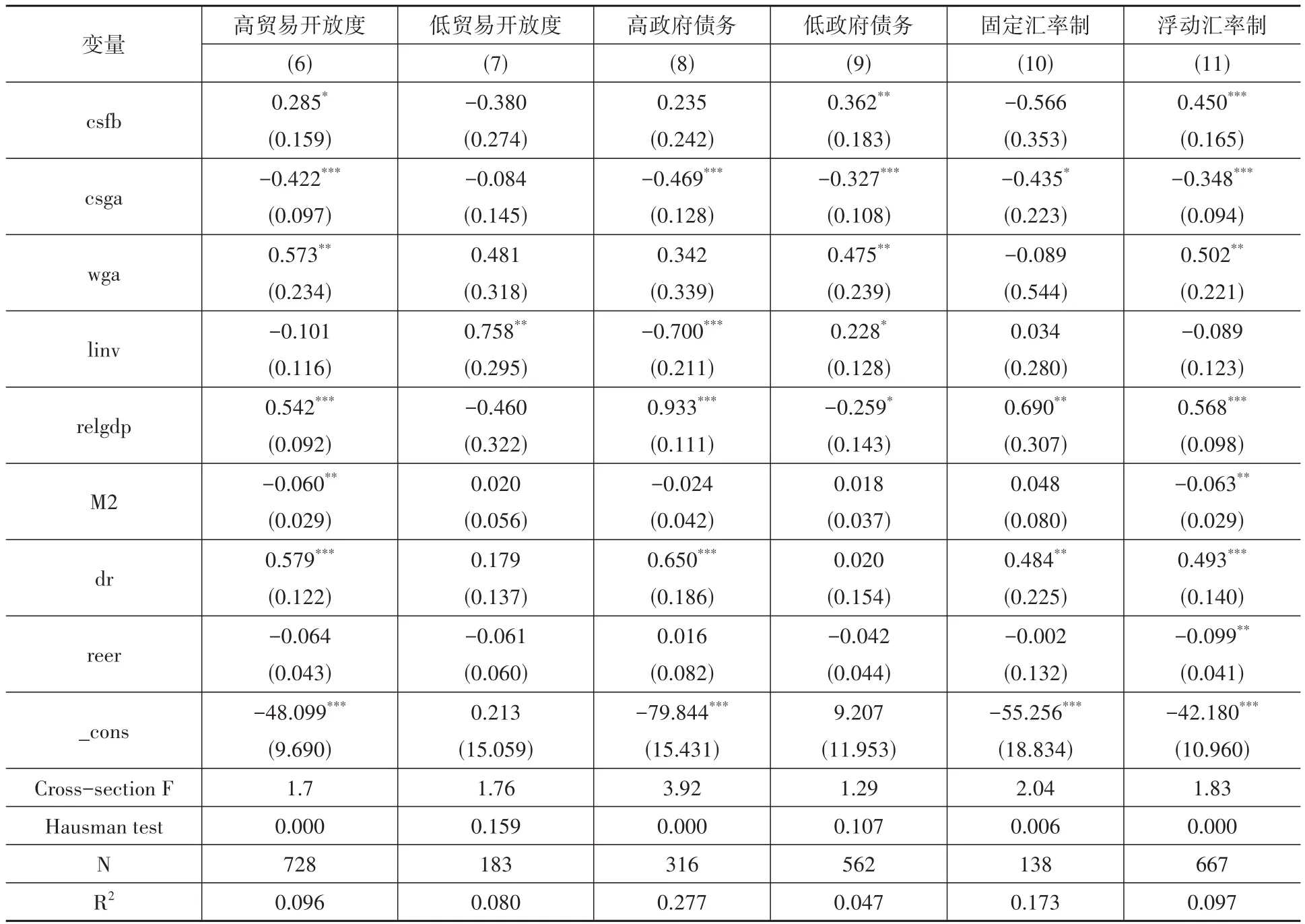

1.贸易开放度异质性分析

根据Corsetti等的分析可知,贸易开放度是影响财政政策与经常项目之间关系的重要影响因素,同样采用进口依存度来衡量贸易开放度,因为它能够反映一国居民对国外产品的偏好程度[6]。进口依赖度越大,则贸易开放度就越大,扩张财政政策导致的国内产品价格相对CPI的上升就越多,国内投资的资本边际收益上升就越多,投资的挤入效应就越大,从而财政政策与经常项目之间的“双赤字”效应就越大。相反,进口依赖度越小,投资的挤入效应就越小,财政政策与经常项目之间的“双赤字”效应就越小。

将全样本划分为高贸易开放度子样本和低贸易开放度子样本,划分的标准是贸易开放度是否高于全样本进口依存度年度加权算术平均水平在1991—2017年间的均值。分别对子样本进行回归,结果见表 4列(6)和列(7)。列(6)显示,csfb的参数估计值显著为正,说明高贸易开放度子样本财政政策与经常项目之间存在“双赤字”效应;列(7)显示,csfb的参数估计值为负,并且不显著,说明低贸易开放度子样本财政政策与经常项目之间不存在明显的“双赤字”效应,甚至存在一定程度上的“双分离”效应,此结果与Corsetti等的结论一致[6]。

事实上,美国进口依存度的平均水平为13.93%,明显低于世界23.15%的平均水平,也低于中国20.47%的平均水平。由此可知,美国作为一个贸易依存度相对较小的大国,其紧缩财政政策能够治理其经常项目赤字问题,但治理效果弱于高贸易开放度国家。

2.政府债务水平异质性分析

根据Hürtgen等的研究,政府债务水平越高,财政政策与经常项目之间的“双赤字”效应越小,因为政府债务水平越高,债务违约风险就越大,扩张财政政策会进一步引发居民对未来税务负担加重的担忧,从而当期可支配收入的增加只会使私人储蓄增加,部分抵消财政赤字所减少的政府储蓄,由此削弱“双赤字”效应[11]。

参照Hürtgen等选择政府总债务占GDP比重来衡量政府债务水平的高低,将全样本分为高政府债务子样本和低政府债务子样本,划分标准为政府总债务(占GDP比重)是否高于全样本政府债务年度加权算术平均水平于1991—2017年间的均值[11]。分别对子样本进行回归,结果见表4列(8)和列(9)。列(8)显示,高政府债务子样本csfb的参数估计值为正,但不显著,说明高政府债务国家财政政策与经常项目之间的“双赤字”效应存在,但不显著;列(9)显示,低政府债务子样本csfb的参数估计值显著为正,说明低政府债务国家财政政策与经常项目之间存在显著“双赤字”效应。此结果与Hürtgen等的结论一致。

表4 财政政策作用于经常项目的分样本回归结果

事实上,美国政府债务占GDP比重年均为78.36%,明显高于世界61.12%的平均水平,更高于中国27.57%的平均水平。从而,美国作为一个高政府债务的经济大国,其扩张财政政策容易引发居民增加预防性储蓄,虽然经常项目赤字仍然会增加,但由于财政政策与经常项目之间的“双赤字”效应被削弱,所以经常项目赤字增加的程度较低。综上,美国要治理其严重的经常项目赤字问题,需要较大幅度地采用紧缩财政政策。

3.实际汇率制度异质性分析

汇率制度分为官方宣称的名义汇率制度和实践中采用的实际汇率制度,两者往往存在明显差异。在不同的金融系统里,即使相同的外生冲击对宏观经济的影响也会不同,因此,研究将从实际汇率制度的划分来研究财政政策对经常项目的异质性影响。借鉴Klein等的研究将实际汇率制度划分为钉住汇率制和浮动汇率制,划分标准是:当一种货币兑美元汇率月环比波动率在±2%以内,且一年12个月连续满足,则该年度该货币为固定汇率制;否则为浮动汇率制[18]。

测算1991—2017年样本各国的实际汇率制度,并生成固定汇率制虚拟变量Dfix,当Dfix=1时,表示该国为固定汇率制,当Dfix=0时,表示该国为浮动汇率制。将全样本分为固定汇率制子样本和浮动汇率制子样本,分别对子样本进行回归,回归分析结果见表 4列(10)和列(11)。列(10)显示,csfb的参数估计值为负,但不显著,说明固定汇率制子样本财政政策与经常项目之间不存在“双赤字”效应;列(11)显示,csfb的参数估计值显著为正,说明浮动汇率制子样本财政政策与经常项目之间存在明显的“双赤字”效应。从而,浮动汇率制国家的财政政策对经常项目失衡的治理效率会更高。

根据异质性分析可知,美国作为一个浮动汇率制国家,其紧缩财政政策能够治理其经常项目赤字问题,但受制于美国是一个贸易开放度不高、政府债务较高的国家,其财政政策治理经常项目失衡的能力被削弱;反过来说,美国需要加大紧缩财政政策的力度。

(三)针对内生性的稳健性检验

除了“双赤字”效应及“双分离”效应强调财政政策对经常项目的单向因果关系,还可能存在两者之间的双向因果关系。如果将经常项目平衡作为目标,则经常项目就会成为财政政策的行为规则,这一反向因果关系即形成了“经常账户目标假说①经常账户目标假说,一个国家要将其经常账户余额定位于某个基准位置,不允许长时间偏离这个位置,因此投资、储蓄与经常项目之间必然会出现高度相关。”[19]。另外,生产率增长率变量与经常项目之间也会存在反向因果关系,为此检验了财政盈余、生产率增长率与经常项目之间的内生性问题,豪斯曼检验结果显示:拒绝生产率增长率国家特质因子(csgait)、财政盈余(csfbit)为外生变量的原假设。

考虑到内生性问题会导致基准回归结果产生估计偏误,构造工具变量进行两阶段最小二乘法(2SLS)估计。内生解释变量csgait的工具变量为自身的滞后一期变量csgait-1,因为csgait-1能够影响当期经常项目,但反过来不能成立。内生解释变量csfbit的工具变量为滞后一期国家特定政府教育支出csgeeit,即各国政府在教育上的支出(占GDP比重)与全样本各国平均教育支出的离差。之所以选择政府教育支出作为财政平衡的工具变量,是借鉴了林峰等的研究构造了义务教育年限虚拟变量作为财政赤字的工具变量,因为他们认为义务教育年限越长,教育经费支出就越大[20]。事实上,义务教育年限越长并不意味着教育经费支出就越多,特别是对于一些发展中国家[21]。基于这一观点,研究对林峰等的工具变量进行了改进。两阶段最小二乘法的估计结果及工具变量的检验结果见表5。

表5 内生性处理:面板工具变量法

表 5列(12)为全样本两阶段最小二乘法(2SLS)估计结果,表明在控制了内生性问题之后,估计结果保持稳健,基本结论仍然成立。同时,都通过了工具变量的不可识别检验和弱工具变量检验,说明选取的工具变量是有效的。表5列(13)和列(14)分别在列(12)基础上引入中国和美国虚拟变量进行回归,分别与表3列(4)和列(5)进行比较,由结果可知,工具变量法得到的典型样本分析与上文关于核心解释变量csfb的分析基本一致,说明分析具有一定的稳健性。

六、结论与政策启示

构建包含财政盈余的经常项目跨期理论模型,并采用1991—2017年65个发达国家、发展中国家数据进行实证,研究了财政政策对经常项目的影响。主要结论如下:第一,财政盈余是各国经常项目失衡的重要原因,且两者存在显著的“双赤字”效应,也就是财政赤字增加有利于一国经常项目赤字增加,反则反之。第二,财政政策对经常项目有显著影响,从而能够治理全球经济失衡,但各国经济特性决定了治理效率存在差异,具体表现为浮动汇率制下的高贸易开放度、低政府债务国家的治理拥有高效率,而固定汇率制下的低贸易开放度、高政府债务国家的治理拥有低效率。第三,治理经常项目失衡,财政政策需要考虑生产率的增长情况,比如相对世界平均水平而言,若国内生产率增长更快,会导致投资增长迅速,容易导致经常项目赤字增加,此时不适合再采用扩张财政政策;相反,相对世界平均水平而言,若国内生产率增长更慢,甚至为负,则会导致经常项目顺差增加,此时不适合采用紧缩财政政策,也就是财政政策在治理外部经济失衡时应该是逆经济周期的。

显然,研究结论具有清晰的政策含义。首先,长期来看,美国对中国贸易逆差是由其自身的财政政策及国内生产率增长情况决定的,而不能武断地归咎于中国的发展。其次,治理全球经济失衡更需美国的努力,一方面,需要其削减财政支出,减少财政赤字及政府债务;另一方面,需要扩大对外贸易开放度,从而减少对出口和进口的限制。