深圳都市圈文化产业区域协同发展研究

2022-06-29高小军

高小军

近年来,以超大特大城市或者辐射带动功能强的大城市为中心加快现代都市圈建设已经成为国家战略。2018年9月,习近平总书记第一次提出要培育现代都市圈。2019年2月,国家发展改革委出台了《关于培育发展现代化都市圈的指导意见》(以下简称《意见》),作为现代都市圈建设的纲领性文件,进一步明确了都市圈建设的目标、任务和路径,强化城市间产业分工协作,推动都市圈内各城市间专业化分工协作,错位发展,协同发展则成为推动都市圈建设的重要目标和关键任务。都市圈成为我国新兴产业集聚中心和技术创新中心,以都市圈为核心的产业链条延伸及其引发的市场化产业协同构成都市圈产业发展的基本特征,都市圈核心城市与外围城市基于产业链上下游共生共长则构成不同产业类型的空间集聚特征。

文化产业作为深圳都市圈核心城市重要支柱性产业,现已形成与互联网、科技、工业、金融、会展等领域深度融合的发展态势,产业规模和竞争力不断提升,数字文化产业、创意文化产业各种新业态、新模式不断涌现。深圳正发展为引领全国文化产业发展的重要标杆型城市,其优越的地理位置,发达的社会经济以及良好的内外部环境,为其文化产业的协同发展奠定了扎实的基础。据第四次全国经济普查数据,深圳都市圈区域5个城市,文化及相关产业法人单位数146772个,从业人员约174万人,营业收入12682亿元,占广东省文化及相关产业总收入56.5%。其中深圳占比最高,约占都市圈总额的75%。[1]

深圳与东莞、惠州等临深区域在高端文化装备制造、智能文化消费终端制造以及印刷、包装、玩具、服装等传统文化制造业高端化发展方面初步形成协同互补、错位发展的产业趋势,以“深圳创意——莞惠制造”为特点的深圳都市圈文化产业核心辐射、圈层集聚特点逐步显现。

一、加快深圳都市圈文化产业区域协同发展的政策背景

(一)加快深圳都市圈建设成为“十四五”重要任务

2020年4月28日深圳市发展和改革委员会在《深圳市发展和改革委员会2019年工作总结和2020年工作计划》中明确指出推进深圳都市圈规划编制。随之2020年5月8日,广东省发改委在《广东省建立健全城乡融合发展体制机制和政策体系的若干措施》指出建立深圳都市圈,推动城乡一体化发展。在此背景下,深圳都市圈正式在政策层形成深莞惠、河源、汕尾 “3+2”规划建设格局。截至2021年底,深圳都市圈范围土地面积为36292 平方公里,占广东省的20.2%;人口规模约为3980万人,占广东省的31.4%;GDP为4.9万亿元,约占广东省的39.5%。①据各地政府统计数据综合测算。

2020年12月《中共深圳市委关于制定深圳市国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》公布,将“加快建设深圳都市圈”作为“增强粤港澳大湾区核心引擎功能,携手共建世界级城市群”的重要任务。明确提出“制定实施深圳都市圈发展规划,以深莞惠大都市区为主中心,以深汕特别合作区、河源都市区、汕尾都市区为副中心,形成中心引领、轴带支撑、圈层联动的发展格局。协同东莞、惠州强化临深片区产业、基础设施、公共服务等优化布局,共同打造具有全球竞争力的电子信息、人工智能等世界级先进制造业产业集群”。[2]建议还强调,充分发挥深圳都市圈中心城市辐射带动作用,全面深化在教育、医疗、文化、旅游、人才、就业、生态等领域的合作发展。

(二)加快深圳文化产业高端化发展的重要路径

培育发展现代都市圈是推动产业专业化分工协作,形成区域竞争新优势的重要举措。都市圈战略重点在于解决城市间分工协作不够、低水平同质化竞争、协同机制不健全等问题。因此,统筹都市圈整体利益和各城市比较优势,强化城市间专业化分工协作,促进城市功能互补、产业错位布局是加快培育现代化都市圈的重要目标。《国家发展改革委关于培育发展现代化都市圈的指导意见》中,针对都市圈中心城市和外围中小型城市的产业功能定位,明确提出要推动中心城市产业高端化发展,“加快推动中心城市集聚创新要素、提升经济密度、增强高端服务功能。通过关键共性技术攻关、公共创新平台建设等方式,加快制造业转型升级,重塑产业竞争新优势。以科技研发、工业设计、金融服务、文化创意、商务会展等为重点发展生产性服务业,推动服务业与制造业深度融合,形成以现代服务经济为主的产业结构”。[3]文化产业是深圳推动产业高端化发展的重点领域。《意见》针对都市圈中心城市和外围中小型城市的产业功能定位,明确提出要推动中心城市产业高端化发展,而文化产业是深圳推动产业高端化发展的重点领域。

从深圳文化产业结构趋势来看,2018年,深圳市文化产业营业收入9488亿元,增加值 1996亿占GDP比重达7.9%。以科技和创意为核心竞争力的深圳文化产业高端化发展趋势十分鲜明,产业规模和竞争力全国领先。特别是以“互联网+”为代表的数字文化产业高度发达,是粤港澳大湾区的数字文化产业中心。从第四次全国经济普查公布的数据来看,2018年,深圳在互联网信息服务、互联网游戏服务、文化软件、互联网广告等文化产业细分领域产值领先全国,总营收达2200多亿元,占深圳市文化产业营收比例达24%。[4]此外,在以广播电视电影设备制造、摄录设备制造、印刷设备制造、智能无人飞行器制造等为代表的高端文化装备制造领域优势突出,相关领域营收达1894亿元,占总营收比例达20%。因此,以深圳都市圈建设为契机,明确各城市功能定位,推进各城市文化产业协同发展,有利于进一步强化深圳作为都市圈中心城市对于文化产业高端要素的集聚和辐射能力,推动深圳文化产业高端化发展,提升都市圈文化产业整体能级和竞争力。

(三)助力莞惠等临深区域建设世界级先进制造业集群

《广东省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》进一步明确深圳都市圈建设范围,即包括深圳、东莞、惠州全域和河源、汕尾两市的都市区部分。强调深圳都市圈要“充分发挥深圳核心城市带动作用,进一步拓展深圳市发展空间,推动深莞惠一体化发展,加强三市基础设施规划建设统筹协调,建设跨区域产城融合组团。推进河源、汕尾市主动承接核心城市功能疏解、产业资源外溢、社会服务延伸,加强吸引现代要素流动集聚,打造具有全球影响力的国际化、现代化、创新型都市圈”。[5]具体从产业协同上,《深圳市国民经济和社会发展第十四个五年规划和2035年远景目标纲要》则明确提出:推进东莞、惠州临深片区产业、基础设施、公共服务一体化。推动与临深片区共同打造世界级电子信息、人工智能等世界级先进制造业产业集群。

(四)深圳都市圈各城市区域政策协同不断强化

随着深圳都市圈战略明确进入政策层后,东莞、惠州两市在政策层不断强化协同和配套,在承接深圳创新资源,支持深圳空间拓展,提升临深片区品质等方面,围绕建设深圳都市圈及中国特色社会主义先行示范区做出重要政策部署。2020 年9 月25 日,东莞市委审批颁布了《关于进一步完善区域协调发展格局推动南部各镇加快高质量发展的意见》,提出东莞市南部临深的虎门、长安、大岭山、大朗、黄江、樟木头、凤岗、塘厦、清溪九个镇对接和融入深圳,与深圳共建“深莞深度融合发展示范区”。《中共惠州市委关于制定国民经济和社会发展第十四个五年规划的建议》明确提出“立足惠州资源禀赋和发展定位,积极参与粤港澳大湾区建设,全力支持深圳建设中国特色社会主义先行示范区”。强调“积极参与深圳都市圈建设,探索共建深莞惠区域协同发展试验区,加快形成优势互补高质量发展区域经济布局。主动承接深圳科技创新资源,力争成为粤港澳大湾区科技创新成果转化基地。继续承接深圳优势产业溢出,支持深圳拓展高质量发展空间”。[6]

二、深圳都市圈文化产业区域集聚特征

(一)以“互联网+文化”为代表的数字文化产业集群高度集聚于都市圈核心区域,是都市圈文化产业新技术、新业态、新模式策源中心

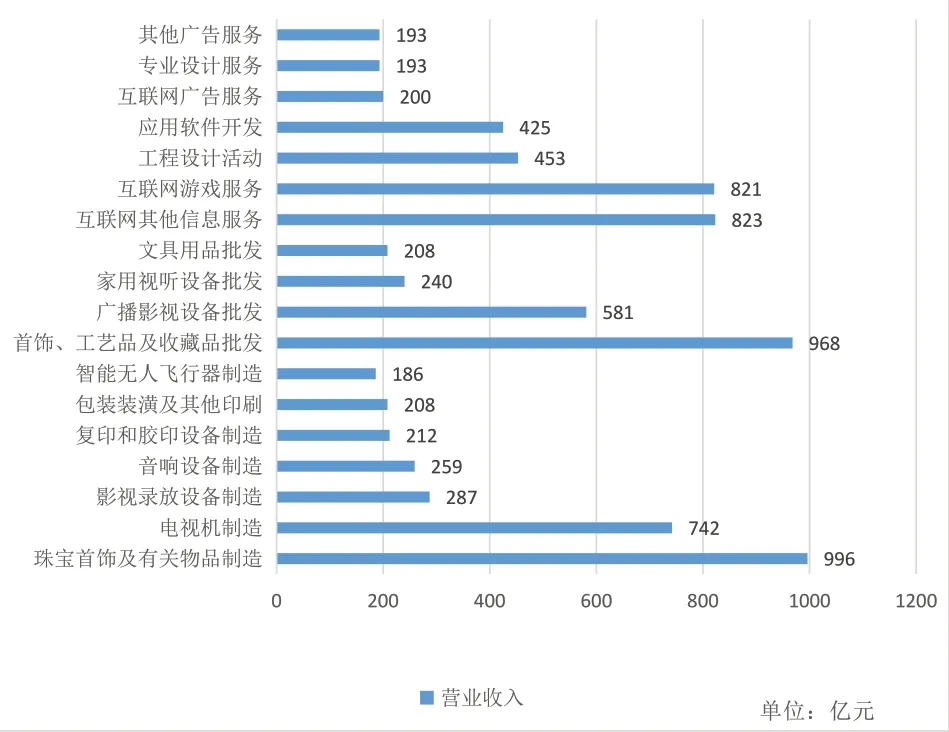

从行业类别来看,深圳都市圈核心城市深圳的文化服务业占据绝对优势,2018年度总营收达3635亿元,占深圳都市圈5市文化服务业总营收比例达95%,超百亿的行业有7个(见图1)。从具体细分行业来看,特别是以腾讯、梦网科技、创梦天地等为代表的互联网其他信息服务823亿元,互联网游戏服务821亿元,应用软件开发425亿元,互联网广告服务200亿元,以互联网和数字创意为代表的“互联网+文化”领域总营收达2269亿元。[7]

图1:2018深圳文化及相关产业重点行业小类营业收入

从区域空间布局来看,产业集聚优势相当突出,高度集聚在南山、福田等城区,特别是南山区文化服务业营收占全市总营收达70%以上,规模以上文化服务业的利润总额达560亿元,占全市规模以上文化及相关产业利润总额的74%,产业高端化、高附加值特征非常突出,而深圳坪山、大鹏、光明等区及东莞、惠州在这一领域尚处产业空白。

(二)以工程设计、专业设计为代表的创意设计产业集群圈层分布于都市圈核心区及辐射区,成为都市圈文化产业价值链辐射传导的重要代表

深圳作为中国首个“设计之都”在创意设计服务领域优势突出。从统计数据来看,在文化服务业大类下,工程设计活动、专业设计服务在2018年度营收分别达到453亿元和193亿元(见图1),具体包括建筑、室内装饰、风景园林等工程设计,时装、包装装潢、多媒体、动漫及衍生产品等专业设计。[8]而同期东莞在这两大行业领域规模尚处发展初期,但受深圳产业辐射外溢以及东莞发达的制造业基础,工业设计和专业设计服务发展迅速,呈现出一定程度的产业集聚趋势,从法人单位数来看,分别达到2013家和2226家,分列东莞文化及相关产业法人单位数第三位和第四位,仅次于印刷包装业和其他广告服务业。[9]从产业增加值来看,两项领域贡献增加值均过亿元,成为文化及相关产业细分领域中增加值贡献度前十行业。在产业园区方面,深圳形成以华侨城文化创意园、中芬设计园、田面设计之都产业园等影响力较大的创意设计企业集聚区。东莞则初步形成以运河创意公社、泰库文化创意园、万科769文化创意园等中小型创意设计类企业聚集程度较高,企业入驻率高,园区文化生态氛围培育较好的设计产业集聚区。

(三)以文化消费终端制造、文化装备制造等为代表的文化制造业集群分布于都市圈内外连接区,是都市圈文化产业外溢协同的重要载体

深圳宝安、龙岗、罗湖、盐田等区域,中高附加值文化制造业规模优势突出。具有代表性的包括罗湖的珠宝首饰及工业品制造销售,宝安、龙岗、龙华的文化装备及消费终端制造业。2018年,罗湖、盐田文化及相关产业营业收入分别达到1354亿元、527亿元,两区珠宝首饰及工业品制造销售营收均超过九成。宝安区文化及相关产业总营业收入达1326亿元,文化制造业达1106亿元,占比83%,占全市文化制造业超过三成。文化消费终端生产和文化装备生产营收近千亿,占全区文化产业营收达78%,其中电视机制造、影视录放设备制造、音响设备制造三个小类营业收入最高。龙岗区文化及相关产业营业收入927亿元。文化制造业614亿元,占比66%,营收全市排名第二,其中文化消费终端生产、文化装备生产分别为367亿元、101亿元。其中,龙岗电视机制造、珠宝首饰及有关物品制造、工程设计三个行业营收分别达195亿元、125亿元、78亿元。[10]

以印刷包装、文化装备制造、文化消费终端制造为代表的文化制造业加速向都市圈外围区域外溢。以印刷包装业为例,作为传统文化制造业重要组成部分,包括广州、佛山、珠海在内的珠三角地区是我国印刷业三大集聚带之一,拥有超过16家国家级印刷示范企业,226家印刷企业,46家印刷器材企业荣获国家级高新技术企业称号。深圳都市圈范围内深圳外围城区及东莞、惠州均具有较强的产业基础,拥有裕同、虎彩、科彩、竞嘉、雅昌等一批行业龙头,随着深圳土地空间成本急剧上升,印刷产业外溢效应突出,深圳印刷业产值及在全市文化及相关产业占比份额逐渐降低,东莞、惠州印刷包装产业承接趋势进一步加速。2018年,深圳印刷包装业总营业收入557亿元,同期东莞则超过深圳,达571亿元。2019年,东莞印刷工业总产值达642.72亿元,进一步超越深圳,较上年增长12.48%。东莞的广印展成为全球最大规模的印刷专业展之一,吸引来自30个国家和地区的1300多家企业参展,来自世界100多个国家和地区共20.5万专业观众,成交金额达170亿元。

(四)以文旅地产业为代表的文化旅游产业集群主要聚集于惠州、汕尾、河源等都市圈外围区域

以惠州、汕尾、河源等地为代表的深圳都市圈最外层区域,依托其自然生态和历史文化资源,通过创意设计赋能旅游度假、健康体育、休闲农业、历史街区、古村落及工业遗产活化等领域,重点在主题乐园、乡村振兴、生态旅游等文旅休闲地产领域集聚发展。东莞重点围绕历史文化街区、特色古村落及莞香开展文旅产业开发。惠州现有文化产业项目载体主要以文旅地产项目为主包括:创意产业园区、文旅街区、乡村文旅、海洋文旅、红色文旅、健康生态文旅、工业文旅等。

四、加快深圳都市圈文化产业区域协同存在的主要问题

(一)文化产业协同合作机制设计尚不健全

自2009年2月,深莞惠首次召开三市党政主要领导联席会议,截至目前已成功举办了十一次党政主要领导联席会,在区域一体化方面,基本形成了市场驱动、政府有为,兼顾市场、社会、政府三大主体的都市圈协作关系网络。但区域合作组织的架构仍相对单薄,目前主要以“党政主要领导联席会议”作为决策机构,缺乏日常推进区域协调和项目实施的常设机构。从十四五期间规划来看,当前都市圈规划重点主要在交通互联互通等领域,而深层次产业合作,特别是文化旅游领域的产业合作以及文化旅游公共服务功能一体化建设尚未系统全面展开。

(二)文化产业“全产业链”政策协同不足

协同东莞、惠州共同打造具有全球竞争力的电子信息、人工智能等世界级先进制造业产业集群已经明确成为深圳都市圈未来产业协同的核心目标与重点目标。因此,立足都市圈产业资源禀赋及未来产业定位,从延伸和完善文化产业链条,推动都市圈文化产业协同互补的角度来看,推动文化产业与电子信息、人工智能等先进制造业发展也应成为三地文化产业发展的重点。这就必然要求从根本上补齐和延伸文化及相关产业链条,推动产业链上下游及关键资源要素合理配置,推动都市圈城市在文化产业及相关领域错位互补发展。

但从现状来看,文化产业政策及相关制度设计仍然缺乏文化全产业链思维,存在部门、区域协同不足,表现在一方面文化产业政策缺乏与电子信息及珠三角传统优势制造业的政策衔接匹配。另一方面,区域文化产业政策目标定位脱离制造业规模基础及城市公共服务配套基础,片面追求文化产业热点领域与独立产值目标。以动漫电竞产业为例,深圳及下辖各区、东莞、惠州等地都将动漫电竞产业作为重点政策支持领域,且都将电竞赛事、游戏研发等作为重点支持领域,但各地资源禀赋和产业基础并不相同,动漫电竞产业发展条件及路径存在显著差异,导致相关政策对产业匹配的精准度不高,政策效能难以发挥。

(三)文化产业重点领域政策协同引导不足

从2008年国务院批复《珠江三角洲地区改革发展规划纲要(2008—2020年)》首次提出深莞惠一体化发展概念以来,在产业协同领域深、莞、惠三地曾先后签署相关产业合作机制。但三地在数字文化产业、创意设计、珠宝首饰、文化装备及文化消费终端制造、文化旅游等具有共同发展规模及条件的领域尚缺乏产业协同政策机制的引导。

从三地最新出台的支持文化产业发展相关政策及产业资金投向来看,特别是东莞、惠州等地存在产业规划及产业政策与自身空间结构、资源禀赋及产业基础不匹配,与深圳都市圈核心区产业互补差异性不足、同质化发展等问题。如东莞在印刷包装、玩具制造、文化装备制造等领域产业规模较大,承接深圳产业外溢优势最大,同时与深圳都市圈核心区域高端制造、动漫游戏、文化科技等领域具有显著产业链上下游关系,产业互补依存程度较高,但这些领域与数字文化产业及创意文化产业相比,在政策规划统筹、产业空间平台建设、资金扶持力度等方面显著不足。

五、推动深圳都市圈文化产业区域协同发展的对策建议

要进一步推动文化产业融入都市圈发展战略,推动文化产业跨城市协同发展,助力产业结构优化,提升深圳都市圈范围内文化产业的整体竞争力。具体要在都市圈区域合作整体制度框架基础下,莞、惠等外围节点城市应从传统的行政区经济转向融入都市圈经济,以自身文化产业发展的诉求为基点,依照自身资源禀赋优势和现实发展需求,进行主动规划、主动参与,从原先的独立发展到融入都市圈产业链发展环节和经济体系中,科学构建都市圈产业政策协同、产业规划协调、产业链条共建等机制。

(一)以深圳为核心推动文化产业高端化发展

强调城市间的文化产业分工合作和优势互补,文化产业政策规划要符合本城市的功能定位和发展条件,不可盲目强调先进性、高技术性和高端服务业比重。深圳要以建设全球创新创意城市为目标,以数字文化产业和创意文化产业为重点,强化文化产业相关技术创新、内容创新、业态创新和模式创新,成为都市圈文化产业生态的创新创意集聚区。重点发展基于互联网、大数据、云计算、人工智能的数字文化产业和创意文化产业,以科技创新和内容创意赋能文化产业,推动文化科技融合发展。

(二)以共建世界级先进制造业集群协同莞惠文化产业功能定位

先进制造业集群是指基于先进技术、工艺和产业领域,由若干地理相邻的企业、机构集聚,通过相互合作与交流共生形成的产业组织网络,是产业集群发展的高级阶段。协同莞惠共同打造世界级先进制造业集群是当前以及未来五到十年深圳都市圈产业协同发展的核心目标。从文化产业与先进制造业的融合发展领域来看,深圳、东莞、惠州在高端文化装备、超高清视频、智能文化消费终端制造、传统文化制造业转型升级等领域具有较强的产业基础和完整的产业链。

东莞、惠州与深圳应在共同打造具有全球竞争力的电子信息、人工智能等世界级先进制造业集群的总目标下,以文化产业赋能制造业高质量发展为核心,以拓展都市圈城市发展新空间,产业发展新载体为使命,完善文化产业的顶层设计和政策定位。

以东莞为中心重点夯实文化制造业基础,推动文化产业赋能东莞制造高质量发展,强化深圳研究创意与东莞制造间的产业连接,推动文化制造融合发展。以惠州为中心重点发展文化旅游业,推动文化产业赋能城市更新与乡村振兴,推动文化产业与旅游、康养、农业、体育等融合发展。避免产业发展过程中的区域城市同质化竞争和重复建设,提高资源使用和配置效率。对已存在的同质化倾向的产业门类,如动漫游戏、创意设计和休闲娱乐等,引导和鼓励各地结合自身特色,提高产业分工和专业化水平,增加差异化程度,着力构建资源互通、利益共享、风险共担、协同发展的良好局面和健康生态。

(三)以产业链协同为重点创新文化产业协同治理机制

习近平总书记2020年4月23日在陕西视察明确提出:“要围绕产业链部署创新链、围绕创新链布局产业链,推动经济高质量发展迈出更大步伐。”[11]积极推动以人才链引领创新链,以创新链提升产业链,以产业链集聚人才链,实现产业链、创新链、人才链,三链闭环融合发展,以产业链为重点推动明链、建链、强链、延链、补链,推动产业链协同已经成为十四五期间,特别是疫情之后推动产业高质量发展,建设现代产业体系的重要路径。

都市圈受限于产业发展禀赋要求,核心区域与外围区域集聚产业发展要素的类型和功能各不相同,跨区域协同则成为产业链协同的题中之义。因此,进一步形成区域产业链上下游协同、创新链高低附加值协同、人才链供给网络协同,同时与周边区域形成共同发展、利益共享的产业协同发展机制至关重要。

一是探索文化产业“链长制”模式。重点发挥区域联动协调机制、区域文化产业专业协会、行业龙头企业作为“链长”的功能,积极探索都市圈文化及相关产业“链长制”治理模式。通过“链长制”进行产业精准定位、精准施策,通过区域协同进行多区域互相辐射、人才互通、产业互联实现区域产业协同化、差异化发展。

二是实施文化产业“明链”行动。 联合都市圈城市调研梳理区域文化及相关产业链发展现状,全面掌握产业链重点企业、重点项目、重点平台、关键共性技术、制约瓶颈等情况。研究制定文化及相关产业链图、技术路线图、应用领域图、区域分布图,实施文化产业链“四图”作业。

三是实施文化及相关产业“强链”“延链”“补链”行动。研究制定做优做强做大文化产业链工作计划,统筹推进产业链文化企业及文化产业园区发展、招商引资、项目建设、人才引进、技术创新等重大事项。统筹技术研发、创意策划、内容制作、装备制造、销售营销等关键环节,拓展和延长产业链条,推动都市圈各城市、园区、公共平台间优势互补,统筹协同。重点提高产业链协同性、稳定性和竞争力,推动文化产业链与制造业产业链深度融合,打造大数据支撑、网络化共享、智能化协作的智慧产业链体系;精准帮扶文化产业相关细分产业链协同发展,协调解决重大问题。

四是发掘和发挥“链主”企业功能。 链主,即行业龙头企业,往往掌握行业核心技术及自主知识产权,居于整个文化及相关产业链关键环节,是在产业链发展过程中由市场自发形成,能够协调产业链上各节点活动,在产业链协调中会利用其主导地位实现自身利益最大化,淘汰产业链落后环节,引领产业链发展。要强化以“链主”企业为重点,加强链主文化企业在文化创作生产、传播消费等环节的文化共性关键技术研发,促进关键技术在文化生产领域的创新应用。

(四)协同莞惠共建数字文化产业链和创意文化产业链

一是充分发挥深圳在文化产业与电子信息产业、互联网产业、人工智能等领域融合发展的核心技术与创意优势,强化产业互补配套,重点围绕珠宝首饰、印刷包装、创意设计、文化装备及消费终端制造等规模较大,分布广泛,集聚程度高的优势细分领域和业态进行统筹规划及政策协同,通过强化分工合作、鼓励错位发展,进一步探索出台时尚产业、珠宝首饰、印刷包装、文化装备等都市圈专项产业规划,建立相关产业联盟网络等协同方式,提升区域文化产业整体协同质量水平。

二是引领深圳创意设计和数字文化产业赋能莞惠传统制造业,以高端化、品牌化、IP化为导向,以文化装备及消费终端制造、纺织服装制造、黄金珠宝、食品饮料加工制造业、家具制造、玩具、文具制造、包装印刷业、都市农业等为重点,着力发展高端产能,以文化+科技、文化+数字化改进传统产业生产组织方式和商业模式,增强传统产业自主研发和创意设计能力,发展服务型、创意型制造业,提高产品附加值,推动传统优势制造业向先进制造业行列迈进。

(五)以主题游径建设推动都市圈文旅市场协同

针对都市圈文旅产业发展方面,借鉴浙江在区域文化产业协同方面的治理模式,进一步拓宽主题游径文化符号内涵,全域发展,强化都市圈文旅资源一体开发,一体生产,一体服务,一体推广,一体市场方面做进一步探索。借鉴浙江“诗路文化带”建设,深圳都市圈应在“粤港澳大湾区主题游径”基础上,进一步探索以创新文化、改革开放文化、岭南文化、海洋文化、移民文化、工业文化等区域等文化资源为重点,寻找和提炼都市圈共有文化元素、文化符号、文化事件及文化记忆。如客家古村落、滨海美食、健康养生、体育赛事、历史建筑等,通过未来科技游、主题乐园游、海岸线旅游、东江纵队红色主题游径、改革开放之路工业主题游径、世界工厂主题工业游等,串珠成链,串联起深莞惠等不同区域典型区域文化,贯通文化产业与文化事业,构筑都市圈一体化文化空间形态。