日本离岸市场与日元国际化

2022-06-29曹誉波编辑张美思

文/曹誉波 编辑/张美思

JOM建立的初期为日元国际化提供了重要支撑,但此后经济环境、时代背景、JOM制度设计与日本境内市场的开放等因素使得JOM对日元国际化的作用日益有限。

日元是排在美元和欧元之后的全球第三大国际货币(见图1、图2)。日元国际化进程中的一个重要组成部分,是日本离岸市场(Japan Offshore Market,JOM)的建立与发展。研究JOM的发展及其在日元国际化进程中的作用,对人民币国际化具有一定的参考意义。

图1 欧元、日元、英镑外汇交易量和交易占比

图2 IMF公布的外汇储备构成(COFFER)

日本离岸市场设立的背景

自20世纪60年代起,伴随着日本经济高速发展,企业资金流快速增长,客观上市场主体对金融服务及进入国际金融市场产生了更为迫切的需求。一方面,日本证券市场快速发展,日本金融市场逐渐走向自由化,企业不再将过剩的资金投入到生产,而是转向金融领域,并萌生出向国际资本市场输出的需求;另一方面,日本政府大规模发行国债,但银行投资国债的积极性并不高,这需要日本通过国际金融市场消化国内政府发行的债券。

与此同时,美日之间的贸易不平衡加剧,欧美国家对日本开放金融领域的呼声日渐高涨。1984年,美国和日本成立了“日元-美元委员会”,并共同发表了《日元-美元委员会报告书》,同时,日本大藏省(今财务省)还公布了《金融自由化及日元国际化的现状与展望》,提出扩大欧洲日元市场、实施金融自由化、完成资本项目开放、允许境外金融机构参与日本资本市场四个方面的举措。随后日本有计划地实施了多项金融对外开放政策,其中包括1986年修订《日本外汇和对外贸易控制法》,允许设立离岸账户。

1986年12月1日,在日本大藏省的推动和支持下,JOM正式挂牌成立。JOM的设立是日本金融自由化、日元国际化等战略的重要步骤,是日本经济金融发展及外部压力的必然结果。此后,JOM逐渐发展成全球仅次于伦敦的第二大离岸市场。

日本离岸市场的制度设计

日本金融监管当局在JOM的制度设计上效仿纽约离岸市场(见附表)。根据日本大藏省的制度设计,JOM的业务主要为“外对外”的存款、贷款和交易,可以分为日元交易和外汇交易两大类。日元交易主要是“欧洲日元交易”,即从日本境外吸收的日元存款,并以日元放贷的日元资金。在JOM设立之前,日元交易主要在伦敦和纽约市场进行。JOM设立后,日元交易的方式为“离岸账户对离岸账户”交易和“离岸账户对外国居民”两种,资金清算必须通过日本银行清算网络或日本银行的账户。外汇交易主要是指交易地点在日本的“欧洲美元交易”,即交易货币不包括欧洲日元,交易形式是借贷交易,资金清算可以在日本也可以在日本境外。

参考纽约离岸市场,JOM有以下五个方面的限制性措施:一是限制国内市场参与者。只允许一部分经日本财务省的批准的银行办理离岸业务,这些银行被称为“外汇指定银行”,其他机构不得进入。二是限制国外市场参与者。JOM的交易对象原则上只为外国法人、外国政府、国际金融机构和外汇指定银行的境外分支机构。三是在会计制度上的限制。外汇指定银行需开设离岸专门账户,与国内金融业务隔离管理。离岸业务中的日元资金必须通过普通账户与日本银行结算,但每月存贷差必须为零。外汇指定银行的离岸账户计入该行的外汇资产负债,受监管当局规模监管。四是对资金来源与运用的限制。资金往来必须用于日本国外的存贷款,或离岸账户的存贷款,不得进行外汇买卖、票据交易、证券买卖和掉期交易。五是税收方面的限制。参考国际惯例,除了法人税和离岸业务手续费外,其他业务原则上免除所得税。

日本离岸市场的发展

JOM建成后发展迅速,特别是在1989年日本政府放开了离岸市场的部分管制并拓宽了外汇指定银行准入标准后,JOM开始开展债券业务并允许投资境外政府债券。至1996年年末的约十年时间,JOM的总资产规模达到了82.5万亿日元,年增长速度高达25%。随着离岸账户中欧洲日元交易的迅速增长,日元资产占比从最初的20%左右增长至70%。

从1997年起,受亚洲金融危机影响,JOM市场交易额增速放缓,同时日本在岸市场的资本项目完全开放,令JOM吸引力减弱。JOM总资产规模从1997年的高位一路下滑至2005年的37.9万亿日元,规模减少了四成。与此同时,2000年前后,由于日本出现经济危机、日资银行处置不良资产等原因,日元资产比重逐年下降,2006年降至36%。

2007年以后,受国际金融危机的影响,资金回流日本,JOM总资产规模恢复到20世纪90年代中期的水平,2015年年末资产规模逼近100万亿日元。不过日元资产占比持续下滑至20%以下,JOM成为了一个非日元的离岸市场(见图3)。

图3 JOM资产规模及日元资产占比的变化

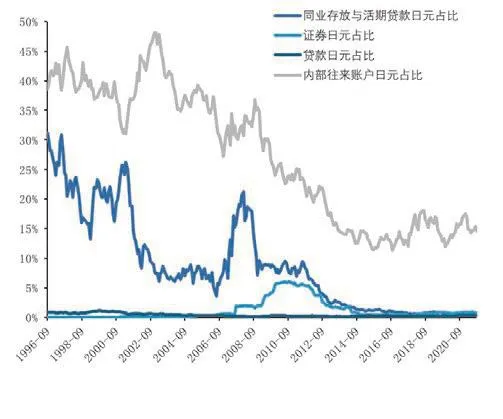

从JOM的资产结构看,除了约占半数的内部往来账户(Inter-Office Accounts)外,JOM建立初期其资产以同业存放与活期贷款为主,此后随着日本政府放松对离岸金融市场的管制,债券投资业务快速发展,特别是2008年金融危机后债券资产逐渐跃升为JOM最主要的资产类型(见图4)。但即便市场规模不断扩大,债券资产中的日元占比保持低位,同业存放和贷款的日元占比也连年回落,JOM成为日元国际化载体的功能基本丧失(见图5)。

图4 JOM各项资产占比

图5 JOM各项资产中日元资产占比

日本离岸市场的经验启示

离岸市场的基本类型

整体来看,JOM建立的初期为日元国际化提供了重要支撑,助推了日元在存贷款领域的国际使用。据统计,1985年国际贸易中日元结算的比例约为23.3%,1991年经济泡沫破裂前夕升至27.5%;1986年至1991年的五年间,国际货币基金组织(IMF)公布的外汇储备构成(COFFER)中日元的占比从6.9%提高至8.5%。但伴随着日本经济陷入衰退,日元的国际化似乎就此停滞。经济环境、时代背景、JOM制度设计与日本境内市场的开放等因素使得JOM对日元国际化的作用日益有限。

当前中国正在建设人民币离岸市场,笔者认为,日元离岸市场在日元国际化过程中的经验教训,对人民币国际化的进程推进有如下启示:

一是重视跨境支付结算,夯实结算货币职能作为国际货币基础。JOM建立后,日元的国际结算比例虽然整体有所提高,但仍然较低,主要原因在于,日本的经济结构决定了大量中小企业在国际市场上是价格的被动接受者,而大企业也建立了以美元为核心的集中式外汇管理体制,这从需求端极大地限制了日元的国际化,因此在国际贸易中日元的结算比例未能有效提高。我国是全球最重要的贸易大国,但非贸易强国,跨境贸易支付结算中人民币的比重虽逐渐上涨,但仍然较低,且大部分途经中国香港。提升经济总量、提高发展质量、鼓励人民币支付结算,是提高人民币跨境贸易支付份额的重要基础。

二是警惕资本项目过度开放的风险,稳步推进人民币投融资货币职能。日本过早开放资本项目致使离岸市场套利大于实需。JOM建立时,日本已开放资本项目,但仍然保持国内严格金融监管。而在企业规避监管或追逐套利的动机下,日元资产从在岸流向离岸再回到在岸,形成“迂回交易”,并未实现促进对外投资和贸易活动的功能,也并未刺激国际金融市场对日元的需求,并在一定程度上加速了日本经济泡沫的产生。跨境投融资资金一般具有大规模、短期、投机等特点,可能放大境内资本市场的波动,影响金融稳定和宏观经济活动。目前,我国资本项目开放正在稳妥有序推进。在此过程中,一方面要不断完善金融服务体系,提升金融市场的规范程度,保护境内外投资者的合法权益;另一方面要建立配套的风险管理体系,加强跨境资本流动监测与预警,维护市场稳定。

三是不断完善金融监管体系,防范金融风险。日本的监管漏洞对日本陷入经济危机以及日元国际化的停滞起到了推波助澜的作用。日本长期负利率政策和日元的升值预期令在岸和离岸套利空间始终存在,加之资本项目的开放,使得JOM成为套利交易的重要载体。而日本金融当局对此监管不力,加之随后实行紧缩政策引发日元资产暴跌,导致经济泡沫破裂,从而影响了日元国际化的进程。我国在推进金融业对外开放及人民币国际化的过程中,应统筹发展和安全,不断完善金融监管体系,做好风险防范。