新东方在线:股价两周涨十倍的背后

2022-06-29林蔓

林蔓

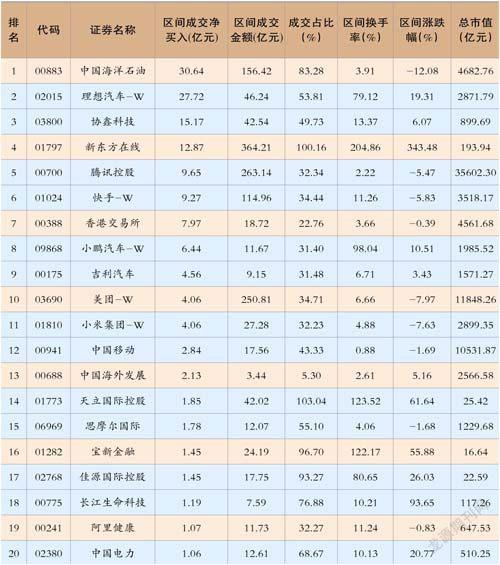

据东方财富Choice数据显示,近两周,南向资金净流入波动下降,从成交额来看,沪港股通合计成交超127亿元,深港股通合计成交金额超169亿元。

港股通前十大活跃成交股包括中国海洋石油(00883)、理想汽车-W(02015)、协鑫科技(03800)、新东方在线(01797)、腾讯控股(00700)、快手-W(01024)、香港交易所(00388)、小鹏汽车-W(09868)、吉利汽车(00175)、美团-W(03690)。

新东方在线(01797)明星讲师董宇辉转战“东方甄选”直播带货后以其深厚的文采和内涵成功“出圈”,也带火了背后公司新东方在线,吸引大批资金关注。

6月初,新东方在线的股价还不足4港元,而后不到两周时间内涨了近十倍,成为了2022年以来在最短时间内股价完成近十倍涨幅的上市公司之一。

天风证券等分析机构认为,电商超头缺位,东方甄选以独特背景及品牌背书构筑直播壁垒补位淘宝、抖音超头主播或持续缺位,去中心化趋势明确,直播电商模式持续优化或利好矩阵式主播平台及品牌店播。而在该时点,东方甄选泛知识类直播带货建立全网范围内独特标签,竞争优势明显;同时新东方挖掘培养人才能力成熟,未来或逐步打造头部主播矩阵保证流量稳定性。

同时,公司助农扶农大有可为,其推出自营产品打造品牌,新东方全国品牌背书可吸引优质供应链,未来SKU、选品、渠道等或逐步完善,销售规模有望进一步增长,带动盈利能力增强。

不过,近期新东方在线股价上涨过快,部分机构投资者也采取了大幅减持的措施。包括腾讯控股、花旗银行、德意志银行等。在机构投资者大举减持的背后,也许是对双语直播模式的发展前景抱有一定的不确定预期,或认为双语直播未必可以成为新东方的护城河,暂时谈不上核心竞争力。

有分析人士认为,从新东方的角度出发,不能只依赖于双语直播带货模式,仍然需要不断探索新的盈利模式。一旦“知识+直播带货”的风口开始降温,直播间销售量等数据或很难保持近期的活跃水平。

成交占比:指区间内陆股通成交金额占总成交金额的比例

2022年互联网行业政策转向迹象明显,在估值亟待修复的一众企业中,机构普遍认为基本盘防御力较强、兼具一定成长潜力的美团-W(03690)将具备更强的韧性。同时公司2022第一季度业绩透露出好转迹象,从而获得资金关注。2022年第一季度,美团实现营业收入462.70亿元,同比增长25%,净利润为-57亿元,经调整后为-35.9亿元,亏损额环比继续减少。

餐饮外卖业务上,该季度公司订单量达33.60亿笔,同比增长16%;实现收入241.60亿元,同比增长17%。虽然收入增长放缓,但美团在上海地区更强的外卖配送能力以及社区团餐、应急帮手等服务有利于持续获取用户心智,在当地市场占有率上也有小幅上升。

到店、酒旅业务上,公司季度收入为76.20亿元,同比增长16%;经营利润为34.70亿元,同比增长26%;经营利润率为45.60%;到餐、到综业务板块在2022年一、二月表现强劲,到店业务GTV同比增幅超30%。但三月份由于多城市疫情管控使得需求受到抑制。

數据来源:东方财富Choice

新业务上,公司实现营业收入144.9亿元,同比增长47%;经营性亏损90亿元,其中美团优选亏损60亿元左右;闪购业务持续高增长,本季度日均单量同比增长70%达到390万单左右,美团买菜订单量也获得近120%的爆发性增长,原因在于高线城市用户在疫情影响下有囤货需求。

花旗发布研究报告称,公司今年第一季业绩稳健,净亏损低过预期,相信最坏的可能已经过去,今年第二季业务受到的影响在很大程度上已被反映在股价,预计今年第二季总收入将同比增长11.30%至487亿元;2022至2024年公司总收入将分别达2136亿元、2725亿元、3294亿元,增幅达10.60%、9.60%、6.60%;其中2023、2024年将取得净利润85亿元和212亿元。