浅谈保险实务中代位求偿权的行使问题

2022-06-27董玉凤赫子豪

董玉凤,袁 阳,赫子豪

(1.哈尔滨金融学院,黑龙江 哈尔滨 150010;2.平安产险黑分信保业务部,黑龙江 哈尔滨 150010)

一、财产保险实务中的代位求偿权

代位求偿权,是指因第三者给被保险人的保险标的造成损害属于保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内取代被保险人的地位行使被保险人对第三者请求赔偿的权利,即保险人在向被保险人支付赔款后,取代被保险人的地位向第三者责任方请求赔偿的权利。以商业车险实务为例,被保险人的投保车辆,因第三者的车辆追尾致损,保险人根据机动车辆保险合同向被保险人进行赔偿,然后在赔偿金额范围内,代被保险人地位向第三者责任方请求赔偿,就构成了代位求偿,保险人的这一权利即为代位求偿权。代位求偿权的运用,被保险人可以获得来自保险人的保险补偿,第三者也能够承担相应的责任,同时被保险人也不会因为保险赔偿而额外获益。这充分体现了我国《民法典》第六条的规定:“民事主体从事民事活动,应当遵循公平原则,合理确定各方的权利和义务。”公平原则意味着权利与义务的对等。如在车险事故中,对于第三者造成保险事故导致被保险人损失,1被保险人向第三者索赔是绝对的、无条件的,而向保险人索赔则是相对的、有条件的,履行公平原则意味着不得免除第三者赔偿的义务。如图1所示,当被保险人向保险人行使权利后,被保险人应将向第三者请求赔偿的权利转移给保险人。

图1 代位求偿权中保险人、被保险人、第三者权利义务关系

二、财产保险实务中代位求偿权行使的法律依据

(一)财产保险实务中代位求偿权行使的法律依据

保险人行使代位求偿权的法律依据来自两方面:一是现行保险法相关规定(第六十~六十三条);二是保险法司法解释(四)的相关条文(第七~十三条)。

1.我国现行保险法对保险代位求偿权的相关规定

2015年修订的《中华人民共和国保险法》中的第六十~第六十三条,对代位求偿权及其行使做出了明确法律规定如下:

2.保险法司法解释(四)关于保险代位求偿权的相关条文

2018年9月1日施行的《中华人民共和国保险法》若干问题的解释(四),以下简称保险法司法解释(四),其第七~第十三条对代位求偿权做了如下规定:

(二)财产保险实务中代位求偿权解读

根据前述表1、表2,即现行保险法与保险法司法解释(四)中关于代位求偿权的相关法条内容,可以从不同视角对代位求偿权问题进行解读:一是从投保人、被保险人的角度。《保险法》是保险监管的内容之一,而保险监管的目的就是保障被保险人的合法权益,《保险法》的核心目标也是为了保障被保险人的合法权益,更是体现了我国立法坚持以人民为中心思想。二是从保险人的角度。代位求偿权存在原因的一部分即是维护保险人自身的合法权益。通过司法解释中相关法条的完善及细化,进一步落实对保险人权益保护的同时为维护保险业有序健康发展,提供法律支持。三是从保险行业的角度。保险行业具有自身的特殊性,专业性极强,更有特殊的规则,因此在条款中关于代位求偿权的规定充分体现了其作为保险的损失补偿原则的派生原则的内涵,即保险事故发生时,被保险人从保险人处所得到的赔偿恰好填补被保险人因保险事故所造成的保险金额范围内的损失。法条中体现了当事人之间就分担意外事故损失达成的一种合意。

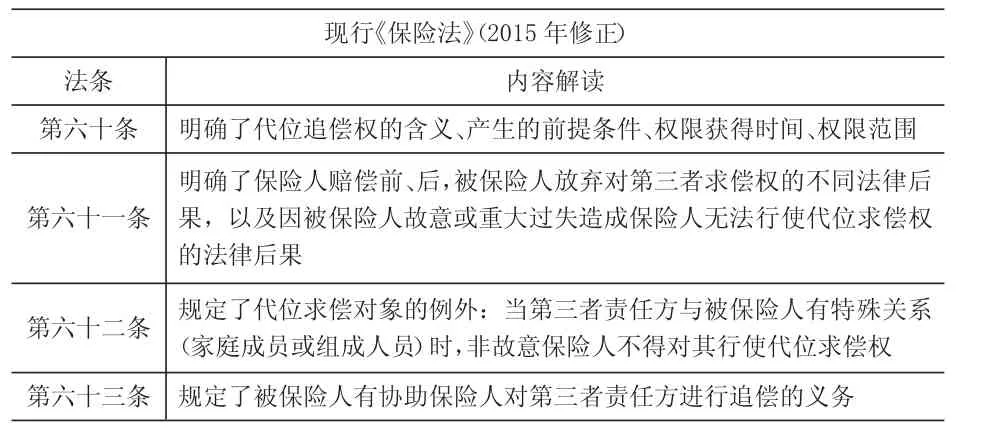

表1 《中华人民共和国保险法》中代位求偿权相关条款及功能解读(第六十-六十三条)

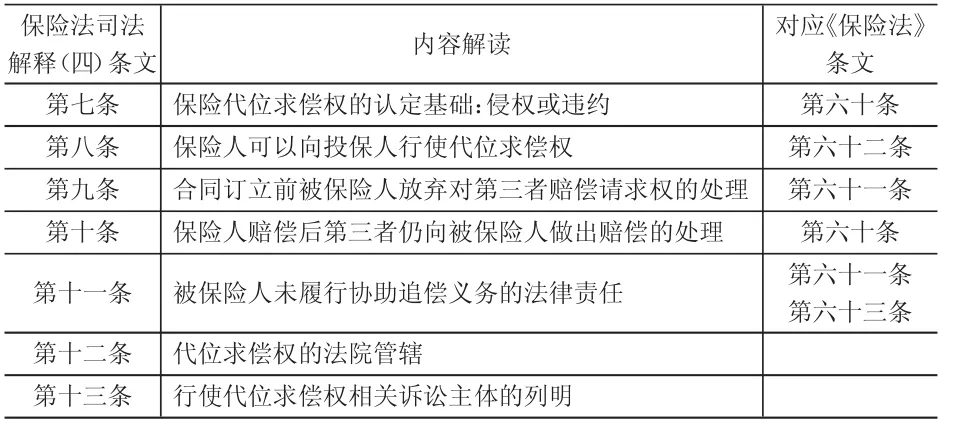

表2 《中华人民共和国保险法》若干问题的解释(四)(第七-十三条)

最后,从司法解释的角度。保险法司法解释(四)对《保险法》中关于代位求偿权相关条款的补充是总结实践探索中对发现的问题进行解决依据的完善,并考虑行业未来发展的空间,并未“一刀切”,为行业创新创造机会,进一步适应保险市场的变革,推动我国保险业持续健康发展。

三、财产保险实务中代位求偿权行使存在的问题

(一)被保险人的“存在”与“不作为”

1.被保险人的“存在”

被保险人与第三者“存在”有预先免除条款的合同,如在汽车保险的实践中被保险人会在订立保险合同之前,与第三者签订合同,预先放弃对第三者赔偿请求权的情况。如有特殊用途的汽车,在投保前就已经圈定某区域内发生保险事故,由保险公司承担全部责任。保险实务中,存在着被保险人在保险合同订立前,此种预先放弃将来求偿权利的情形在运输、物流等多行业更为普遍。保险人在保险理赔后获得向第三者追偿的权利时,第三者就会以其与被保险人签有预先免除条款予以抗辩。即保险合同成立前,被保险人便已经“存在”有预先免除条款的合同。如美亚财产保险有限公司广东分公司诉安得物流股份有限公司、中国太平洋财产保险股份有限公司佛山分公司保险人代位求偿权纠纷案,在保险合同订立前,夏晖公司(甲方)与安得公司(乙方),即被保险人与第三者之间签订的《运输服务协议》中明确约定货损金额超过1500元,则超过的部分通过保险索赔,因此美亚保险公司代位取得的损害赔偿请求权存在瑕疵,无法对第三者进行追偿。案件最终判定美亚保险公司在已经收取足额保费的情况下,应当承担相应的保险责任且不得向承运公司进行追偿。此种实践已经违背了代位求偿权成立的要件,即被保险人已经放弃了对第三者求偿的权利,不再要求第三者进行赔偿,保险人不应承担赔偿责任。若按照此类理解执行,保险能够分散风险的功能不复存在,被保险人想获得的保障不仅仅局限于某次事故中与其签订预先免除条款的第三者,更多的是为了保障除其之外的保险事故而造成的损失得以补偿。采用拒赔,限制了保险公司的业务面,也打击了客户(投保人、被保险人)对保险公司的信心,造成保险公司非货币资产损失,不利于保险业务持续稳定发展。

2.被保险人的“不作为”

被保险人由于本人意愿或者私人情感等主观或客观因素推迟或懈怠于向第三人求偿,或与第三者有业务联系和行业依存因素等原因,保险人代位求偿权在现实中难以履行。如图2所示,在保险事故发生后,由于被保险人与第三者存在利害关系,如商业合作伙伴,在获得保险人对其的损失补偿后,不协助、阻碍保险人向第三者导致保险事故发生的原因等问题进行取证,此时保险公司为维护长期合作伙伴(被保险人)避免冲突,且取证成本过高,决定放弃向第三者索赔的权利,即放弃代位追偿权的行使。又如汽车保险事故中,事故双方当事人相识,存在私人情感等情况。

图2 被保险人的“不作为”阻碍保险人代位求偿权使用的图示

(二)保险人代位求偿权行使受阻

在实践中,保险人代位求偿权行使方式多采用有强制性的诉讼方式,部分法院以不具有适格当事人的理由对保险公司提起的诉讼不予承认,驳回起诉。但并非全部法院存在此类状况,各地区有所差异,法律适用存在混乱,保险人很难维护自身的合法权益,而通过调解或仲裁的方式,第三者多为损失的一方,非常拒绝,不予配合采用此两种方式。保险人在行使过程中,《保险法》第六十二条没有明确被保险人的家庭成员或者其组成人员的具体身份,较为常见婚姻关系当事人双方发生纠纷,导致保险标的损失,保险人并未获得代位求偿权。但不满足全部要件的事实婚姻关系同样存在,在此情况下保险人是否可以获得代位求偿权向第三者请求赔偿,并未明确界定。保险人在取证过程中产生的各种费用,如律师代理费、差旅费、通讯费等以及自保险人向被保险人赔偿保险金之日起到保险人向第三者索赔成功之日,对于金额较大的赔款,存在可观的利息,对于这些费用保险人是否有权请求赔偿。法律条款中并未明确规定,保险人是否行使代位求偿权需要提前进行利弊权衡,阻碍保险人权利的行使。

四、财产保险实务中代位求偿权行使的改进与完善对策

(一)遵循法律法规,避免忽略“存在”的情况

根据司法解释(四)第九条,保险人应履行提示义务,避免忽略被保险人已经“存在”预先放弃赔偿请求权的行为对后续理赔造成纠纷。预先放弃赔偿请求权属于对合同订立具有重大影响的事实,保险合同订立时,保险人就此提出询问的,投保人应当如实告知,投保人未如实告知,导致保险人不能行使代位求偿权的,保险人有权请求被保险人返还相应保险金,以避免和减少道德风险。我国的代位求偿权制度在理论上采法定债权的理论,保险人依据保险代位制度取得的权利不能大于被保险人的权利,如果被保险人的预先放弃行为有效,则保险人不得再向第三者行使代位求偿权。

(二)提升追偿意识,减少“不作为”的情况

提升被保险人的追偿意识,被保险人的协助是能否追偿成功的关键因素。随着人民生活水平的提高,人们对人身保险的态度逐渐转变,但是对财产保险中相关利害关系,尤其是保险法律意识淡薄。引起被保险人的道德风险的几率更大,保险人的权益不能实现。被保险人消极配合,行使代位求偿的难度更大。被保险人固有思维为向保险公司求偿比向有责方求偿要容易得多,消极履行追偿的责任。因此做好客户服务,提升被保险人的追偿意识十分重要。保险公司在保险知识宣传时不应局限于促进“开源”,如展业的相关知识,对“节流”节省相关费用的知识也要予以宣传。同时协助被保险人进行追偿,提供专业的服务,在由第三者造成损失的保险事故中,为被保险人取得赔偿开辟新的路径。

(三)保险人合规行使代位求偿权

司法解释(四)中第十三条明确规定,保险人提起代位求偿权之诉时,被保险人已经向第三者提起诉讼的,人民法院可以依法合并审理。同时规定,保险人行使代位求偿权时,被保险人已经向第三者提起诉讼,在被保险人同意的情况下,保险人可以向受理该案的人民法院申请变更当事人,代位行使被保险人对第三者请求赔偿的权利。被保险人不同意的,保险人可以作为共同原告参加诉讼。该条规定的目的主要是方便当事人诉讼,降低当事人解纷成本。司法实践中,应当特别注意的是,在被保险人同意的情况下,保险人可以向受理该案的人民法院申请变更当事人,变更当事人后,保险人进入诉讼中,实际上行使的是代位求偿权,其范围应限于保险人已经赔付给被保险人的部分,以避免保险人的权利与被保险人权利发生冲突。但就各项费用能否归入索赔金额额度内,尚未明确规定,需按照实际情况在诉讼中灵活应用。

(四)探索被保险人与保险人共同诉讼机制

在代位求偿权关系成立的情况下,被保险人与保险人如果可以建立一定的利害关系,如在约定被保险人愿意采用共同诉讼制度(在代表人诉讼中,人数众多一方当事人只要推选出诉讼代表人,即可不必亲自参加诉讼,而共同诉讼人必须亲自参加诉讼),便可以在保险合同订立中获得保费优惠,履行中获得时效的优势等,同时如果诉讼败诉,则保险公司支付等于诉讼费用加上损害的金额,如果诉讼胜诉,则仅支付诉讼费用,同时获得第三者的赔偿,这一情况在车险的第三者责任险中较为普遍,被保险人所获得的保险金不足以填补其费用支出,与第三者的冲突较大,无法自行索赔。此时保险公司作为取得代位求偿权的一方能够行使权利,并在取得索赔后扣除向被保险人赔偿的保险金,将剩余部分退还被保险人。在一些美国的州法律中,与保险相关的法律对代位求偿权的规定,考虑到与被保险人分享索赔收益,比如免赔额。在保险事故发生后,保险人向被保险人理赔时,会按照合同约定扣除免赔额进行赔付,但是在代位求偿权行使后,索赔成功,可能能够收回支付给保险公司的免赔额。根据美国代位求偿法的一项重要默认规则,被保险人的保险范围内的损失没有得到全额赔偿,应给予足以使他痊愈的诉讼收益份额。通过这些的方式,能够减少被保险人怠于索赔的问题,积极协助保险人行使代位求偿权。甚至可以避免保险人在胜诉后获得追偿金额超过向被保险人赔偿的金额,使其额外获益。

(五)促进保险公司积极行使代位求偿权

根据 A. Mitchell Polinsky,Steven Shavell 的文章 Subrogation and the Theory of Insurance WhenSuits Can Be Brought for Losses Suffered 中提出最优代位求偿条款 7 是在道德风险、行政成本和非货币损失的几大损失中寻求平衡,找到最优解,其结果中包含即使预计在履行代位求偿权向第三者索赔的过程中无法胜诉,获得第三者赔偿,仍然可以通过索赔过程获得道德风险与非货币损失的减少,增加无形收益。保险公司需正确认识行使代位求偿权所获的收益不仅局限于减少损失,同样会有很多额外收益,促进保险公司积极行使代位求偿权。

(六)推动法律法规落地,完善行业自律

目前我国关于代位求偿的法律法规能够体现保护被保险人的合法权益的核心目标,但在实际落实中仍存在一定差距,因此监管部门需采用多种方式推动代位求偿权相关法律法规落地。在我国的司法案件中,“解释有利于非起草人的原则”在保险案例的判决中置于首位,有些被保险人的以维权的名义企图获得额外利益,而司法机关的审判人员对具有专业性及特殊性的保险业有关行业规定和专业知识的匮乏,造成保险人自身权益的受损。因此,需要完善行业自律,保险行业协会在行业实践中摸索规律,形成有权威性的参考规范,为司法机关审判提供参考资料。