共享RCEP红利

2022-06-27兰兰

文 | 兰兰

紧抓RCEP机遇,整合区域优质资源,建立有效产能合作机制

“当前,全球经济复苏的不确定性和地缘政治问题正在对我国的纺织服装行业产生深刻影响。在此背景下,原油、棉花等大宗商品价格居高不下,化纤、棉纺等下游企业利润空间被明显挤压。疫情的反复和全球防疫措施的分化,降低了工业生产和物流的效率,削弱了市场信心和消费能力。”

国际纺织制造商联合会主席、中国纺织工业联合会会长孙瑞哲日前接受媒体采访时表示,涵盖亚太地区15个国家的《区域全面经济伙伴关系协定》(RCEP)正式实施,无疑为中国创造了更全面、更深入的区域产业合作机遇,将为多元化的纺织产业链、供应链创造战略价值。

深化区域高效合作

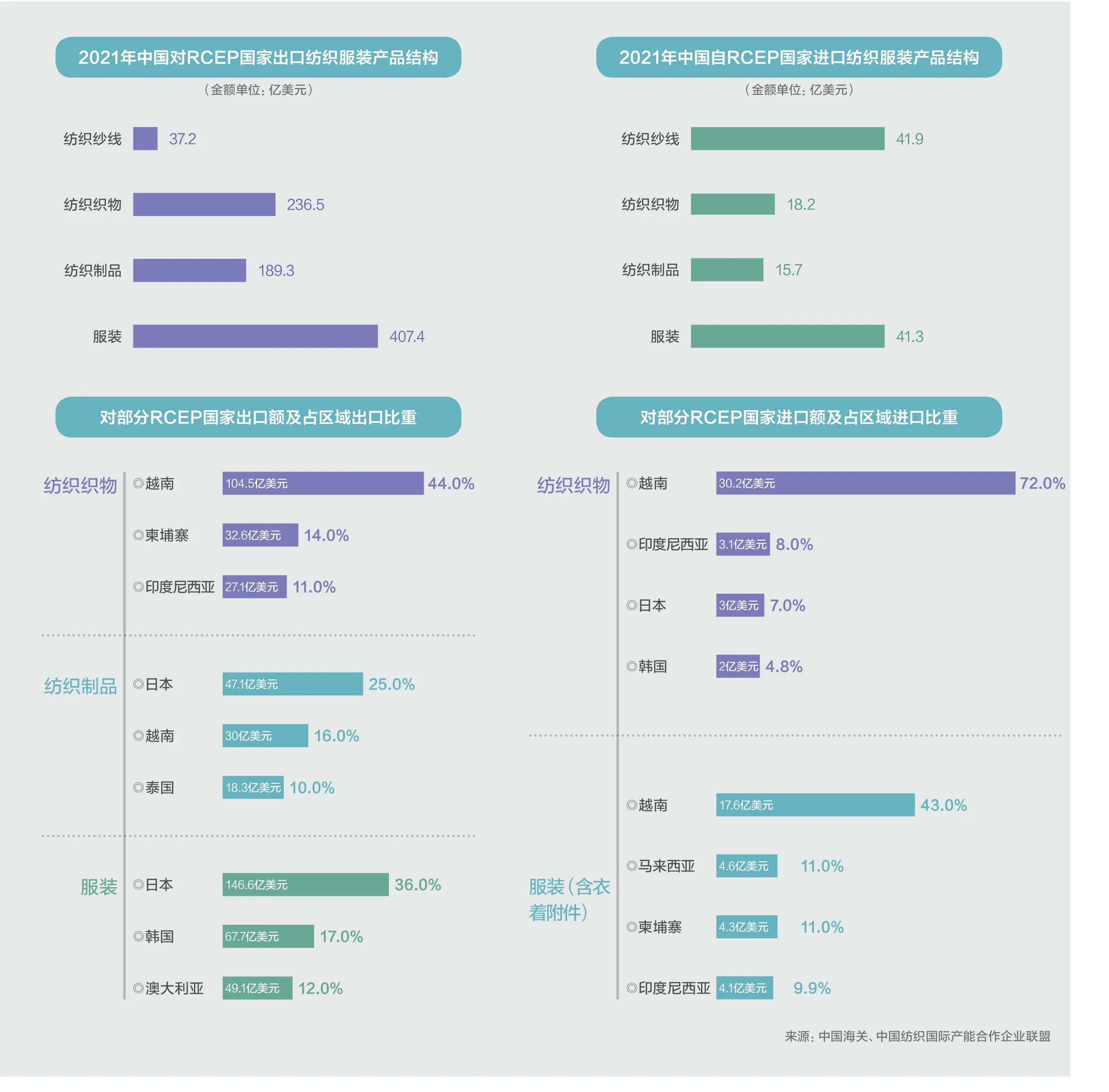

作为我国国民经济的传统支柱产业和重要的民生产业,纺织服装业一直以来具有明显的国际竞争优势。据世界贸易组织的统计,2020年我国纺织品出口占全球的39.0%,服装出口占全球的31.0%。

随着近年全球经济增速放缓,以及采购订单和产能布局的调整,我国纺织品服装出口已步入稳定发展期。从细分行业看,我国纺织品包括上游的纱线、面料,以及终端的产业用、家用纺织品等出口优势较为稳固,国际市场份额不断提高。服装出口则在经历多年的快速增长后,如今已伴随部分东南亚国家服装加工业的崛起而保持服装出口额的稳定增长,但全球市场的占比呈现出下降趋势。

数据显示,2020年我国纺织品服装业克服疫情带来的冲击和影响,在口罩等防疫物资出口激增的带动下,实现纺织品服装出口额达2 912.2亿美元,贸易顺差约占全国的51.0%,其中纺织品出口1 538.4亿美元,同比增长29.2%;服装出口1 373.8亿美元,同比下降6.4%。进口方面,随着我国纺织产业链配套自给自足能力和劳动生产率的不断提升,化纤和面料已实现95.0%的自给率、纱线和纺织装备自给率也分别超过90.0%、80.0%,因此纺织品进口金额和占比有所下降。同时,国内消费市场规模的持续扩大、居民生活消费水平的提高,以及国际品牌的全球供应链布局调整等因素,都促进了我国服装进口的增长。

2020年,我国纺织业对RCEP成员国出口769亿美元,占行业总出口额的26.4%;自RCEP成员国进口102亿美元,占行业总进口额的比重达44.2%。在RCEP成员国中,东盟和日本是我国纺织业仅次于欧美的第三、第四大出口市场。韩国和澳大利亚作为全球重要的纺织服装消费市场,拥有较为充足的购买力,也是我国纺织业终端产品的重要出口目的地。

进口方面,东盟已成为我国进口纺织品服装的最大来源地,占行业年进口额比重的30.0%。每年,我国都要从越南进口大量棉纱和服装,从柬埔寨进口棉针织服装等产品。同时,日本和韩国也是我国功能性面料、化纤类纺织品服装、纺织染料等产品的重要进口来源国。此外,澳大利亚和新西兰也为我国提供大量的优质羊毛等纺织原料。

如今,RCEP的正式实施将为我国纺织业扩大对外贸易规模、深化区域内产业链、供应链合作创造显著利好和制度红利。比如,RCEP优惠关税减让安排及更加灵活的原产地区域累积规则,有利于企业保持和提升自身的出口竞争力,同时也有助于企业更加灵活地进行产业的区域化布局,从而建立更精细、更完善的产业链分工体系,降低服装等最终产品的生产成本。

同时,RCEP与已实施的中国—东盟、中韩、中澳等自贸协定共同组成更具协同效应的自贸协定网络,部分产品关税将更加优惠,有利于区域内多方贸易的效率提升,有助于扩大我国纺织品服装行业的整体出口规模。尤其是在RCEP框架下,中日首次建立自贸伙伴关系,同时在已有的自贸协定基础上,中韩的部分产品仍有降税空间,这些都为我国纺织业加强与日韩两国合作带来难得的机遇。

按照RCEP协定,区域内90.0%以上的货物贸易将最终实现“零关税”,主要产品是生效立刻降税到零和10年内降税到零,这有望在较短时间内惠及区域内的各国企业和消费者。目前,我国与东盟、澳大利亚、新西兰之间的“零关税”比例已超过65.0%,与韩国相互之间的“零关税”比例分别达到39.0%和50.0%,与日本是新建立自贸关系,相互立即“零关税”比例分别达到25.0%和57.0%,最终,有86.0%的日本出口至中国的产品将实现“零关税”,同时88.0%的由中国出口至日本的产品将享受“零关税”待遇。

用好原产地累积规则

其实,达成自贸协定的最重要目的就是获得尽量多的零关税与市场开放,从而形成统一的大市场。对企业来说,原产地累积规则无疑是RCEP的最大亮点,也最有利于从事进出口贸易的中小企业。

在商务部日前举办的RCEP系列专题培训上,商务部国际经贸关系司一级巡视员陈宁表示,企业要充分认识原产地累积规则的商业价值,深入研究原产地累积规则,积极扩大中间产品生产规模,吸引更多有竞争力的投资者开展合作,将企业生产和服务推向价值链的高端。

中国纺织工业联合会国际贸易办公室副主任刘耀中认为,RCEP采用区域累积原产地规则,不仅有利于中国扩大纱线、面料等纺织中间品向东盟等RCEP成员出口,强化中国对纺织服装产业链、供应链的影响力,而且也有助于中国纺织服装企业主动整合区域优质资源,建立有效联动的产能合作体系,以此更好地推动形成以我国为核心的全球纺织服装产业制造基地和消费中心。

近年来,我国纺织业对外投资步伐加快,特别是骨干企业主动进行国际布局的意识不断增强。在RCEP成员国中,越南、新加坡、柬埔寨、缅甸、马来西亚、印尼、日本等国家都是我国纺织服装企业对外投资的主要目的地。RCEP进一步放宽成员间在货物、服务、投资等领域的市场准入条件,推动各国海关程序和技术标准融合统一,有望促进域内经济要素自由流动,强化成员间生产分工合作,拉动区域内消费市场扩容升级,使区域内产业链、供应链和价值链得到更快发展。

据了解,原产地累积是指在确定产品的原产资格时,把该产品生产过程中所涉及的国家(地区)视为一个统一的经济区域,并把在该经济区域内对该货物进行生产、加工时所产生的价值成分,都视为最终生产国经济价值成分而进行累积。

也就是说,在确定产品原产资格时,可将各RCEP其他成员国的原产材料累积计算,来满足最终出口产品区域价值成分(RVC)达40.0%的原产地标准,从而更容易地享受到优惠关税。比如,区域价值成分标准是通过计算原产材料、非原产材料、费用等构成货物价值成分的占比,来判定非原产材料是否发生实质性改变,以此判断出口货物是否能够获得原产资格。而原产地累积不仅适用于区域价值成分(RVC)标准应用过程,也适用于税则归类改变标准应用过程,假设在生产中使用的一部分非原产材料不满足税则归类改变标准,但只要这部分非原产材料的价值占比或者重量占比不超过10.0%,那么货物仍然可以获得原产资格。

显然,对于区域内的产业链协同布局和制造业供应链一体化发展而言,这是非常具有实质性帮助的规则。但需要注意的是,并不是所有税号产品都适用这项区域累积规则,大部分纺织品服装的原产地认定还是适用章改变及品目改变。

以东盟为例,根据经济合作协定(AJCEP)原产地规则,东盟服装出口日本,部分特定面料必须在自贸区内生产才能视为原产于东盟,享受日本的免关税待遇。在RCEP原产地规则下,中国面料出口到东盟加工成服装,再出口日本即可享受免税待遇。

对此,刘耀中建议企业要认真予以研究,用好原产地区域累积规则,从而能更好地融入区域供应链、产业链合作,提升产品的国际竞争力。