2021年新能源专用车销量创近年新高,猛增125.6%

2022-06-27任诗发

任诗发

2021年,传统的商用车市场呈现了“江河日下”的低迷态势,而新能源专用车市场(含物流类和专用汽车类——编者注,下同)却是“蒸蒸日上”、逆势大涨、“风景独好”,给2021年寒冷的商用车市场带来了一丝暖意。

根据最新终端上牌信息,2021年12月新能源专用车销售2.65万辆,同比(2020年12月1.46万辆)增长82%;2021年新能源专用车销售16.07万辆,同比(2020年7.12万辆)增长125.6%。2021年新能源专用车市场究竟有哪些主要特征?且看下面简单分析。

特征一:2021年销量创近年新高,增幅居近年第二

根据近年上牌信息,2017—2021年新能源专用车销量及同比情况见表1所示。

由表1可见,2017—2021年近5年中,2021年新能源专用车销售16.07万辆,创近年同期新高,比近年第二高的2017年15.47万辆的销量还高出0.6万辆。

从同比增速看,2021年新能源专用车销量同比增长125.6%,居于近年同期第二高,仅比第一高的2017年492.3%的增幅低。

特点二:领涨商用车大盘,称雄商用车多个细分市场

根据终端上牌及中汽协数据,2021年国内商用车、客车、卡车、新能源专用车及新能源客车市场同比增减情况如表2、图1所示。

由表2、图1看出,2021年新能源专用车同比增长125.6%,高于同为新能源商用车“兄弟”的新能源客车-22%的增幅近147.6百分点;高于传统的卡车市场-8.5%的增幅近134百分点;高于客车市场12.6%的增幅近113.0百分点;跑赢商用车大盘-6.6%的增速近132.2百分点。

总之,2021年新能源专用车市场领涨商用车大盘,称雄商用车多个细分市场。为啥2021年新能源专用车能有如此优秀表现?据调研分析,主因如下:一是国家“双碳”战略的强力推动。国家“双碳”

战略早已确立并付诸实施。这意味着我国的降碳目标必须逐步达成。商用车作为汽车行业污染物排放的大户,是汽车领域降碳的重中之重。

新能源专用车作为商用车领域重要的细分市场,特别是占据新能源专用车9成以上的纯电动专用车相对燃料电池和混合动力是更为成熟的技术路线,可实现零排放(单从使用角度——编者注),也完全可以摆脱对燃油的依赖,因此成为2021年专用车领域实现降碳目标的主要路径。也就是说,国家“双碳”战略的强力推进,是导致2021年新能源专用车同比大涨的重要原因。

二是国家和各地出台了诸多支持鼓励新能源物流车发展的政策。比如,国家规定从2021年起新增的城配市场中的公共配送车辆80%以上要使用新能源物流车;2021年以来全国多个城市如北京等地,对新能源物流车的路权开放力度在不断加大,有力促进了2021年新能源物流车市场(被统计在新能源专用车市场中——编者注)的高速增长。

三是城配市场规的模扩大为新能源物流车的增长带来机遇。国家邮政局数据显示,2021年全国快递服务企业业务量完成1083.0亿件,同比增长图22021年新能源专用车及主要细分市场销量同比增长情况细分市场新能源物流车新能源环卫车及其他新能源专用车2021年销量/辆131299293981606972020年销量/辆580451318671231同比增长/%126.2123.0125.62021年占比/%81.718.3100.02020年占比/%81.518.5100.02021年占比同比增减/百分点0.20-0.200.00表32021年新能源专用车及主要细分市场销量情况29.9%。快递物流业务增长迅猛,带动了城配市场规模的扩大。城配市场规模的扩大必然加大对新能源物流车的需求。

四是蓝牌轻卡新规促进了新能源物流轻卡和微卡的大涨。2021年初蓝牌轻卡新规一直在各地广泛流传,说明各地治理蓝牌轻卡的力度在2021年明显加大。尽管到2021年8月“新规”意见稿才出台(2022年1月12日落地),但“新规”仍然促使部分终端客户放弃购买传统轻卡而转购新能源轻卡和微卡来跑城配业务。因为新能源轻卡和微卡路权较好,且使用成本比燃油轻卡和微卡要低;同時在上牌、年审、上路等各方面都比燃油轻卡和微卡要容易和顺畅得多。

五是换电模式的兴起,促进了新能源重卡的大涨。2021年换电重卡发展迅速。由于换电模式补能效率高,一般3~5min即可完成换电,同时可以解决在港口、钢厂等封闭应用场景下的续航里程问题;另外,换电重卡还能实现“车电分离”的商业模式,可以降低客户购买新能源重卡的成本压力(电池可以租赁,客户可以只购买裸车),因此导致换电重卡在2021年受到市场热捧,这在一定程度上推高了新能源专用车的销量。

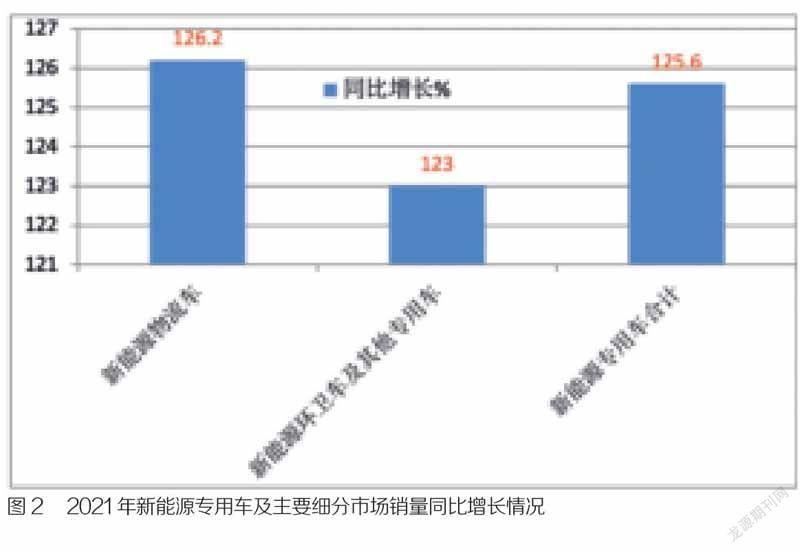

特征三:新能源物流车是构成新能源专用车市场的“主心骨”,是推动2021年新能源专用车大涨的中流砥柱

根据电车资源及终端上牌数据,按目标市场用途划分,2021年新能源专用车主要细分市场销量情况,如表3、图2所示。

由表3、图2看出,2021年新能源专用车市场中,新能源物流车销售13万1299辆,同比大涨126.2%,领涨新能源专用车大盘125.6%的增幅近0.6百分点,占据新能源专用车的权重超8成(81.7%),且占比同比增加0.2百分点,因而成为新能源专用车市场的“主心骨”(具体原因,上面已分析)。

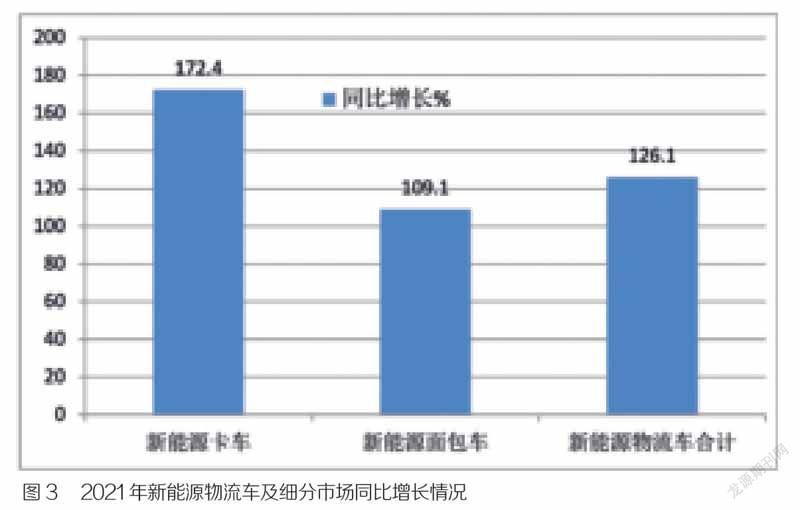

特征四:新能源物流卡车领涨新能源物流车市场大盘,且同比占比增加,是推动2021年新能源物流车高速增长的“生力军”

根据电车资源及终端上牌数据,按车型划分,2021年新能源物流车销量结构情况如表4、图3所示。

由表4、图3看出,2021年新能源物流车市场中,新能源物流卡车(含重卡、中卡、轻卡、微卡、皮卡,下同)销售4万2382辆,同比大涨172.4%,领涨新能源物流车大盘126.2%的增幅近46.2百分点,占据新能源物流车32.3%的权重,且权重同比增加5.5百分点。而新能源面包车(含新能源轻客和微面)销售8万8847辆,同比增长109.1%,跑输新能源物流车市场大盘近17.1百分点,占据新能源物流车市场67.7%的权重,成为新能源物流车市场的主体部分,但占比同比下降5.5百分点。

特点五:新能源物流车卡车市场中,轻卡销量最多,占比近半壁江山;但销量同比增长最大及占比同比增加最多的均是新能源重卡2021年各类新源物流卡车细分市场销量及同比情况如表5、图4所示(数据来源:电车资源及终端上牌数据)。

由表5、图4看出,2021年新能源物流卡车各细分市场中:

(1)新能源物流轻卡(含纯电动、混合动力)销售2万0121辆,同比增长109.9%,跑输新能源物流卡车大盘,占比47.5%,销量居第一;这是因为新能源轻卡物流车主要用于规模最大的城配市场,终端客户需求量最大。

(2)新能源微卡(都是纯电动)物流车销售1万3192辆,同比增长214.1%,跑赢新能源物流卡车大盘,占比31.1%,销量居第二;新能源微卡主要用于城配市场中比较轻载的运输场景,也有部分用于搬家、个体用车市场等。

(3)新能源重卡物流车(含普通纯电动及换电式纯电动、燃料电池、混动)销售7530辆,同比暴涨717.6%,是新能源物流卡车中同比涨幅最大的细分车型,跑赢新能源物流卡车大盘,占比17.8%,销量居第三;主要应用于港口、钢厂、矿山及城市渣土运输等封闭场景下的倒短运输市场。

(4)新能源皮卡(都是纯电动)物流车销售1422辆,同比增长80.2%,跑输新能源物流卡车大盘,也是新能源物流卡车同比增幅最低的细分车型,居第四;主要应用于工程、电力等项目的公共用车。

(5)新能源中卡(含纯电动、混动、燃料电池)物流车销量最少,只有117辆,同比增长91.8%,跑输新能源物流卡车大盘,占比0.28%;多用于环卫、冷藏、清障等专用车型。

(6)从新能源卡车各细分车型占比同比增减看:新能源物流重卡占比同比增加最多,同比份额增加11.9百分点;这主要是因为2021年换电模式的兴起,从而有力推动了换电式纯电动物流重卡销量的大涨导致的。

总之,2021新能源物流卡车市场中,轻卡销量最多,占比近1/2;销量同比增长最大及占比同比增加最多的均是新能源重卡。

特征六:按技术路线划分,纯电动占98.68%,占据绝对的主体地位

根据终端上牌数据,按技术路线划分,2021年新能源专用车销量结构情况如表6。

由表6可知,2021年新能源专用车销量中,纯电动类销量15万8576辆,占据新能源专用车权重98.68%,居于绝对的主体地位;燃料电池新能源专用车销售833辆(含氢能重卡777辆和中卡类环卫专用车56辆),占比只有0.52%,主要是因为氢燃料电池成本太高,加氢站网点较少,一般客户接受不了;而插电式混动类累计销量只有1288辆(含重卡19辆,中卡350辆,轻卡类919辆),占比也只有0.8%。

由此可见,目前在新能源专用车销量中,纯电动依然占据绝对的主体地位,原因上文已经分析。

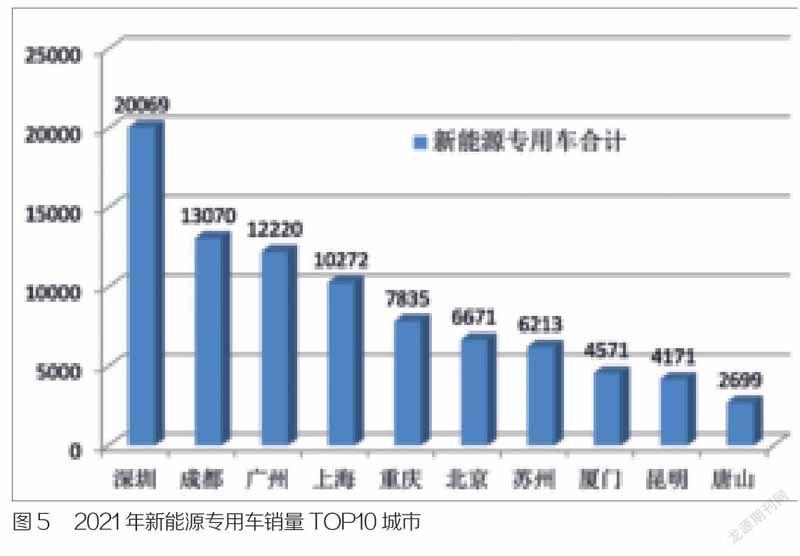

特点七:从区域流向特征看,新能源专用车市场分布不均,流向深圳最多,成都第二,广州第三;TOP10城市占比超1/2

2021年新能源专用车市场TOP10城市及各细分车型销量、市场占有率如表7、图5所示(数据来源:上牌信息)。

从表7、图5可知,2021年新能源专用车市场区域流向特征如下:

(1)深圳一家独大,是唯一累计销量超2万辆的城市,主要是新能源微面较多,其次是新能源轻卡,再次是新能源环卫车及其他类专用车。累计占比12.5%,领跑各区域市场。

(2)成都第二,主销车型是新能源微面、轻卡和微卡,累计销量超万辆(1万3070辆),累计占比8.13%。

(3)广州居第三,主销车型是新能源微面、新能源环卫车及其他专用车,累计销量也超万辆(1万2220辆),累计占比7.6%。

(4)上海居第四,主销车型是新能源微面和新能源轻卡,累计销量超万辆(1万0272辆),累计占比6.39%。

(5)第5名以后销量都在万辆以下,占比都在5%以下。

(6)特别值得一提的是,唐山市销售2669辆,其中2448辆是新能源重卡,可见唐山主销车型是新能源重卡(大部分是换电纯电动重卡和纯电动充电类重卡),主因是唐山钢铁企業居多,是能源污染较重的城市,重卡新能源化是其重点,因此2021年有较多的电动重卡被应用到港口和钢厂进行倒短运输,以降低碳排放。

总体看,2021年TOP10城市累计销售新能源专用车8万7791辆,占比超过1/2(54.64%)。

上述流向特征也说明了2021年新能源专用车流向区域不均,仍只是流向少数城市;全国大部分城市销量很少甚至可能是零。为何出现这种现象?主因是:

(1)只有深圳、成都、广州等少数代表性城市对路权开放较好,纯电动物流车在全国很多城市的路权并没有高于燃油车。路权扩大依旧是影响我国纯电动物流车发展的重要因素。

(2)充电桩不足,不少目标客户及运营商担心“有车无桩”、充电难、寒冷季节充电不足等问题。

(3)一些客户对新能源专用车的质量和安全问题仍存在疑虑。

特点八:从生产企业来看,2021年重庆瑞驰是唯一销量接近2万辆的新能源专用车生产企业;之后是东风汽车、长安汽车等;TOP10合计占比65.7%

根据终端上牌数据,2021年新能源专用车生产企业TOP10销量及份额情况如表8(数据来源:上牌数据)。

由表8可见,2021年新能源专用车生产企业TOP10销量规模及市场占有率特点如下:

(1)2021年重庆瑞驰一家独大,是唯一一家累计销量接近2万辆(1万9729)、市场占比超过1成(13.3%)的新能源专用车企业。

(2)第二是东风汽车,累计销量1万2317辆,销量过万辆,占比7.67%。

(3)第三是长安汽车,销售1万0630辆,占比6.61%。

(4)第四是华晨汽车,累计销量1万0251辆,占比6.38%。

(5)第五名以后,累计销量均在1万辆以下。

(6)TOP10企业合计占比65.7%。与新能源客车的市场垄断程度(TOP10企业合计占比一般超过80%,甚至更高)相比,新能源专用车市场集中度较低,其他企业发展的机会相对较大。