环境不确定性对制造企业技术创新的影响研究

2022-06-26梁纯

梁纯

(三峡大学经济与管理学院,湖北 宜昌 443002)

科技自强自立是实现高质量发展的关键力量[1]。制造业作为中国实体经济的主体,对经济可持续发展、国家安全和人民福祉具有重要意义。因此,加快制造业改革创新、转型升级成为目前实现高质量发展的首要任务。然而,近些年来,一些国家实行单边主义和贸易保护主义,导致全球经济、政治、科技、文化格局剧烈调整,国内发展环境也发生了深刻的变化,环境不确定性已成为影响转型期中国企业技术创新的关键因素[2]。因此,探讨环境不确定性如何影响制造企业技术创新具有理论价值和现实意义。

受国内资源环境和国际环境变化的约束,政府这只“有形的手”应该发挥积极作用,通过补贴等措施促进企业进行创新研发,纠正市场失灵所导致的创新扭曲现象。政府给企业创新创造了良好的环境和资源支持,关于政府补贴与环境不确定性和企业研发创新行为之间的关系正在成为学界研究的话题之一。那么环境的频繁波动给制造企业技术创新带来了何种影响?政府补贴在环境波动下对制造企业创新作用又如何?

为此,本文以2013—2019年度中国A股制造业上市公司为样本,试图从以下2个方面展开探讨:环境不确定性与企业创新投入和创新产出的关系、政府补助是否会对上述关系起到调节作用。

1 理论分析和研究假设

1.1 环境不确定性与企业技术创新

基于西方学者对环境不确定性2种不同视角的认识,可以发现环境不确定性的衡量既包含客观的环境维度,又包含主观的高层管理者的感知行为,这两者很难分开。因此,关于环境不确定性对企业创新的影响可以从以下2个方面展开分析:一方面,当激烈的市场竞争、宏观经济政策的频繁波动、突发性事件等环境不确定性带来经营风险增大的同时,企业的经营活动成本增加,财务资源受到约束,抑制了企业的投资活动[3]。研发资金投入减少导致创新战略的推行受到阻碍,从而抑制了企业创新产出。另一方面,管理层对环境波动的反应以及对风险的偏好也在一定程度上决定了企业创新策略的选择。当企业处在不利的环境中,技术创新的高成本性、高风险性以及收益的不确定性容易导致管理层的短视行为,使管理层更愿意放弃一些净现值为正但存在风险的长期创新项目,转向那些收益明确的短期投资项目,进而影响创新投入水平[4]。因此,本文提出如下假设。

假设1:环境不确定性与企业技术创新呈负相关关系。

1.2 政府补贴、环境不确定性与企业技术创新

政府补贴是对企业创新活动的直接资金激励,对企业技术创新行为产生重要影响。一部分学者认为随着环境不确定性的增加,政府支持私人研发会导致一种激励扭曲,政府研发补贴可能会挪用,会对创新主体创新投入产生一种挤出效应。然而,另一些学者认为,政府通过补贴的财政手段直接帮助企业克服研发投入资金不足的难题,降低企业的研发风险和成本,弥补创新过程中的市场失灵,促进企业研发活动的资金投入,进而有助于提高企业的创新产出[5]。当外部环境不明朗时,政府补贴作为一种向外部投资者示好的间接信号传递,降低了环境波动下企业与外部投资者之间的信息不对称程度,为企业寻求到更多方面的外部融资,增强企业的资金活力[6]。政府通过资金补贴这一利好政策可以激励一些企业加大基础研究,进行技术的创新和发展。因此,本文提出如下假设。

假设2:在其他条件不变的情况下,政府补贴能缓解环境不确定性对企业技术创新的负向作用。

2 研究设计

2.1 样本选取与数据来源

本文选用2013—2019年沪深A股制造业上市公司作为初始样本,剔除ST公司、财务数据缺失的公司以及控制变量数据不全的公司,最终获得1 105家制造企业共7 735个有效观测值。文中数据均来源于CSMAR数据库。为了剔除极端值对结果的影响,对连续变量进行上下1%的缩尾处理,采用Stata15.0、Excel进行数据处理。

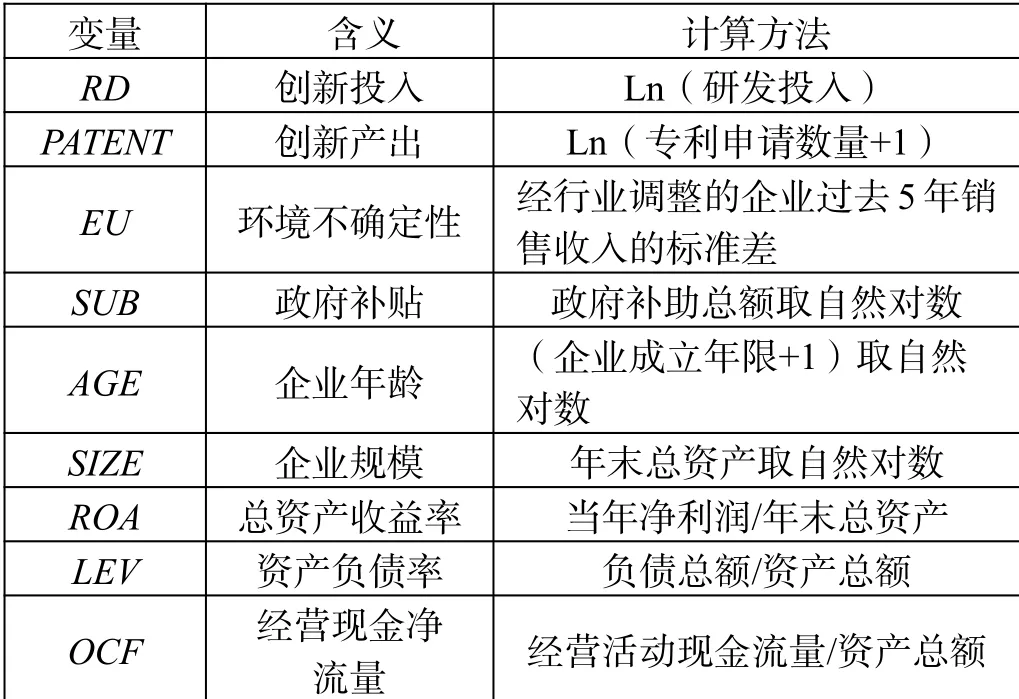

2.2 变量测量

被解释变量。本文借鉴刘婧等[7]的度量方法,用企业当年度研发投入的自然对数衡量创新投入。用集团公司当年专利申请总数量加1的自然对数表示创新产出。考虑各期环境不确定性、政府补贴以及控制变量对创新活动影响的时滞效应,本文将被解释变量均前导了一期。

解释变量。环境不确定性:由于内外部环境的变化最终将导致企业业绩波动,因此,本研究借鉴学者申慧慧等[8]的研究方法,用经过行业调整的企业过去5年销售收入的变异系数来衡量。

调节变量。政府补贴:本文参考严荔等[9]的研究,以上市制造企业财务报表附注“营业外收入”科目下的政府补助为依据,通过对数处理衡量。

控制变量。参考相关学者的研究,发现企业的盈利能力、资本结构、资本密度、企业年龄、现金流比、资产规模和股权集中度在理论上对企业的创新投入会造成一定影响[10]。因此选择上述7个因素作为控制变量纳入模型,如表1所示。此外,本文还控制了年度和行业对企业创新可能产生的影响。

表1 变量描述及定义

表1(续)

2.3 模型设计

为了探究环境不确定性与企业创新之间的关系以及政府补贴调节效应的差异,本文构建如下模型:

3 实证分析

3.1 描述性统计

表2汇报了主要变量描述性统计结果。从表2中发现,样本企业创新投入最小值为9.839,均值为18.18,明显高于最小值,说明制造企业间的研发投入差距较大。创新产出的最大值为8.962,平均值为3.454,说明中国制造企业创新产出的平均水平较低。环境不确定性和政府补贴这2个变量的标准差较大,分别为1.049和1.451,说明这几年环境不确定性波动较大,政府对不同制造企业的补贴差异较大。

表2 主要变量描述性统计

3.2 回归分析

本文采用固定效应模型对研究假设进行验证,具体回归结果如表3所示。

环境不确定性对创新投入和创新产出的影响分析。从表3中的第1~2列可以看出,EU的系数均在1%水平上显著为负,说明环境不确定性与制造企业技术创新之间为负相关关系。这证实了假设1,即企业创新投入、产出对环境不确定性具有高度敏感性,随着环境不确定性的提高,企业会选择延迟创新投资活动,减少研发投入,最终会影响实质性的创新产出。

政府补贴的调节效应。从表3中的第3~4列可以看出,EU×SUB系数均在1%水平下显著为负,且交互项系数小于EU系数,说明政府补贴反向调节了环境不确定性对企业创新的负向影响。这证实了假设2,即政府补贴能缓解企业在环境不确定性背景下面临的融资压力,改善企业的生产经营状况,增加企业创新投入,最终导致企业创新产出相应增加。

表3 基础模型及调节效应回归结果

3.3 稳健性检验

采用被解释变量重新衡量的方法进行稳健性检验。创新投入选取较多文献使用的研发投入占总资产比例这一指标,创新产出中的专利申请数用发明专利申请数代替。稳健性检验如表4所示,从第1~4列结果发现,采用不同创新投资度量并未使结论发生改变。

表4 稳健性检验

4 研究结论

本文选取沪深A股制造业上市公司的面板数据,基于企业内外部环境的不断变化,从动态环境角度探讨其对制造企业技术创新的影响,并检验了政府补贴对此影响的调节效应。研究结论如下:①环境不确定性与企业创新投入和创新产出之间均呈负相关,说明环境的不确定对中国制造业企业创新活动具有抑制作用;②政府补贴可以缓解环境不确定性对企业技术创新的抑制作用。本文深化了环境对企业创新影响的认识,从环境波动下创新资源重新配置的角度检验了政府补贴的经济后果,丰富了企业创新影响因素的理论成果。