高管层股权激励动机差异对企业并购绩效的影响研究

2022-06-26赵世君郭川瑞曹原

赵世君 郭川瑞 曹原

【摘要】文章针对不同动机的高管层股权激励与企业并购绩效关系进行了实证研究,研究结果表明激励动机的股权激励提高企业的并购绩效,而非激励动机的股权激励则会恶化企业并购绩效;对两种非激励型动机对并购绩效影响的进一步分析表明,赎买型股权激励加剧了大股东在并购中的掏空行为而损害并购绩效,而福利型股权激励则是促使管理层加剧在职消费而损害并购绩效。

【关键词】股权激励动机;并购绩效;大股东掏空;在职消费

【中图分类号】F275

一、研究背景与意义

自20世纪90年代起,并购作为企业最重要的投资行为,对企业未来的经营成果有着长远的影响,因而企业并购成为实现企业战略及经营目标的重要手段,每年参与并购的企业数量及交易金额一直呈增长趋势。早期的研究表明经理人发起并购的动机是通过协同效应、规模效益等创造公司价值,增加股东财富。然而,在企业实施股权激励的背景下,尤其是在企业的股权激励目的不同的情况下,并购是否还能提高企业价值就是值得研究的问题。以往的研究表明许多非激励动机的股权激励方案存在权益薪酬的价格低、限期短、条件易实现等情况[ 1 ]。因此,对于因非激励动机而向高管层实施股权激励的企业,这些企业的并购行为是否还是出于最大化股东价值的目的?并购行为是否还能有效提升企业绩效?陈仕华等[ 2 ] 研究认为企业实施非激励型动机的目的因企业不同的控制权配置而不同。在企业控制权落在了大股东的手中这一集中式的股权结构下,大股东实施股权激励的动机是为了使管理层在其实施掏空时提供便利;而在股权分散,管理层权力足以实施内部人控制权结构下,管理层实施股权激励的动机是为了谋取自身利益。在上述背景下企业实施并购都很可能无法为公司创造价值。

目前,已有的研究主要是围绕激励型高管层股权激励是如何影响企业并购绩效展开的,并且没有得到一致的结论[3-4]。而对于企业存在非激励型高管层股权激励前提下企业的并购动机及其并购后对企业绩效的影响则鲜有学者对此进行研究。因此本文通过研究不同动机下的高管层股权激励与企业并购绩效的关系,以期对于实施非激励型高管层股权激励的企业的并购动机进行探索,从而获得我国企业不同股权激励目的与并购绩效之间关系的经验数据,引导企业优化股权激励方案,实现股权激励的真正目的。

二、文献述评与研究假设

对于以激励为动机的股权激励方式,研究者认为以股权进行激励的行为可以让管理层和股东之间的财富利益呈现相互一致性关系,进而减少代理过程中的矛盾,同时也可以进一步降低其成本。股权激励可以长期有效地解决管理层的代理问题,从而激励管理层做出有利于公司价值最大化的投资策略[5]。国外学者实证研究中同样认为通过对高管层进行股权激励的行为,能够有效降低管理者从事影响股东价值最大化的并购行为,而这种结果同样也为并购后公司全体的股东创造价值。Sudarsanam等[6]通过一系列数据分析发现管理层获得的股权激励比例越高,他们在企业实施并购的过程中更愿意承担风险。Datta等[7]的研究发现,假如投标公司管理者的薪酬结构中,股权的比例较高,则资本市场给予的反馈会更加积极。具体表现为发起并购的企业管理层薪酬结构中,股权的占比权重越多,并购公告日企业的累积异常收益率也会相应增加。股权在薪酬中占比较高的高管层有更高的风险偏好,愿意通过并购的投资方式提高公司价值。而且从长期来看,管理层获得较高比例股权激励的公司会取得更优的业绩。Dhiensiri[8]等也研究了管理者股权激励对发起并购的公司的价值产生的影响,发现发起并购的公司管理层薪酬结构中,股权的占比权重越多,并购公告日公司的累积异常收益率却更低。但是以长期的结果来衡量,给管理层较高股权激励的企业绩效依然好于股权激励较少的企业。激励型股权激励能够进一步使得管理者做出增长股东价值的并购决策,减少并购中代理成本,有效抑制管理者非股东价值最大化的并购动机,提升并购绩效,有效激励管理者为并购公司股东创造价值,进而对并购公司的股东价值最大化发挥正向作用。

自吕长江等[ 1 ]提出中国上市企业管理层的股权激励大部分成为了管理层获取私人收益的途径,以及陈仕华等[ 2 ]提出管理层的股权激励本质是为了大股东能够通过赎买管理层为其实施掏空提供便利以来,人们逐渐意识到非激励型动机的股权激励是控制人获取自身利益的一种手段。因此在企业存在非激励性股权激励时高管层可能通过并购行为获取更多的个人利益。对于大股东为控制人的企业,实施非激励型股权激励与高管合谋,通过并购扩大企业规模,从而为寻求掏空利益创造方便。对于以管理层为控制人的公司而言,如果企业实施非激励型股权激励,可能因高管薪酬与公司业绩相关性联系不紧密,则高管层具有强烈的潜在动机采取大范围的并购行为,扩大公司规模为自己的在职消费或寻求其他隐性收益创造条件。因此本文提出以下假设:

H1: 激励型股权激励能够提高公司的并购绩效;

H2:非激励型股权激励能够恶化公司的并购绩效。

此外,以中国“混合”公司治理模式为例,企业资源分配常常受控于持股较多的股东以及这些股东在企业内部选定的代理人手中。这种股权制度的安排客观上为大股东创造了获得控制资源和通过上市公司的并购方式获得企业控制权收益的机会。因此,大股东作为转移手段的掏空行为通过利用股权激励对管理层进行赎买得以实现,最终导致在并购过程中对公司价值进行侵占、损害公司的价值。因此,大股东一旦通过赎买型股权激励和管理层的“合谋”会增加大股东对于企业的控制權,随着大股东控制权的增加,并购后企业价值受损也会越严重。例如,大股东挪用主并购企业资产、违规担保、通过不公允的关联交易获利,或者大股东通过并购行为,使合并窗口期间主并购公司的股价具有明显的溢价,进而从中通过巨大的价格差异谋取自身利益等。在一些国有控股的上市公司中,由于企业所有者缺位,当高管成为内部控制人时,高管有权对自己的薪酬进行规划和决策。管理权力理论认为,在高管成为公司的实际控制人之后,它具有获得控制自己收益的强大潜力(表示为在职消费水平)。特别是在国有控股企业中,高管的货币补偿受到行政“限薪令”的约束,促使高管寻求提高在职消费水平。在这种背景下,当并购能给管理者带来更大的个人利益时,管理者更愿意牺牲股东的利益去追求投资与并购[9]。以便扩大企业规模,最终达到扩大自身在职消费的水平。因此提出以下假设:F465B8F7-DBB5-4CBC-92A1-32E3CB586AD9

H3:非激励型股权激励加剧管理层在职消费及大股东掏空行为;

H4:赎买型股权激励损害公司并购绩效途径是大股东掏空行为;

H5:福利型股权激励损害公司并购绩效途径是管理层的在职消费。

三、样本选择与实证模型

(一)样本选择

本文选择2012—2016年2,第一次宣告实施股权激励计划的447家A股非金融类非ST上市公司为股权激励动机分析的初始样本。关于并购事件按照以下标准进行筛选:(1) 剔除并购重组数据库中标注“交易失败”的并购案例;(2)除去并购交易金额在100 000元以下的并购;(3)对于一年内发生多次并购交易的上市公司,在衡量并购绩效时,本文仅保留该上市公司在该年内并购交易总金额最大的那次并购交易;(4)将并购定义局限为吸收合并、股权转让和资产收购。关于股权激励动机的分类及样本选择原则如下:行权条件大于前3年指标的均值且激励计划有效期大于4年的公司划分为激励型,共得到样本305家;行权条件小于前3年指标的均值或激励计划小于4年的公司划分为为非激励型,共得到样本142家。同时,将上市公司的大股东现金流权和控制权分离程度大于1同时董事长和总经理不由同一个人担任的非激励型组定义为赎买型,共得到样本54家,其余非激励型组定义为福利型,共得到样本88家。本文研究分析相关的公司数据全部来自于CSMAR数据库。

(二)变量度量

1.并购绩效的度量:并购绩效可以根据对企业经营成果产生影响的时间长短被分类为短期绩效和长期绩效。其中短期并购绩效,本文使用CAR值来衡量,运用事件研究法,以[-2,2]为窗口期计算CAR值。长期并购绩效,本文借鉴已有研究中的做法[ 1 0 ],按并购事件发生后第一次公告日前后1年数据计算得出总资产收益率的改变量(ΔROAt-1,t+1)来衡量,具体做法为按企业并购事件公告日后1年总资产收益率与并购前1年总资产收益率计算出差额。

式中,Optioni,t-1和Rstocki,t-1分别为高管层持有的股票期权数量和限制性股票数量;Hstocki,t-1为高管层经营持股数;Pricei,t-1为股票价格;Cash_compensationi,t-1为高管层的现金薪酬总额。CEOINCi,t-1取值越高,表明该公司采取的股权激励强度越高。

3.大股东掏空和在职消费的度量:本文采用在管理费用中扣除不属于在职消费的管理其他为高管在职消费的代理变量(记为Perks)。本文选择控股股东占有上市公司资金的资金量作为大股东掏空的代理变量,度量方法为:本文整理了年报附注中的“关联方关系及其交易”控股股东和上市企业进行关联交易产生的应收账款和应付账款年末时点数,用应收账款总额扣除应付账款总额后,计算得到控股股东对上市企业的净资本占用额(以Occ表示)。

(三)变量定义

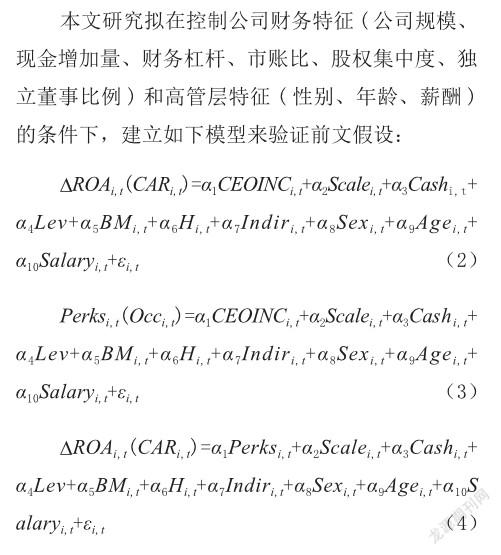

(四)模型构建

横型(2)用于检验假设1和假设2,模型(3)、模型(4)和模型(5)用于检验假设H3、H4、H5。

四、实证检验

表1是不同动机CEO股权激励与企业并购绩效的回归结果。从结果发现激励型公司股权激励强度每增加1个单位,上市公司的短期并购绩效数值会增加3.299个单位,其回归系数在5%的水平上显著正相关。上市企业的长期并购绩效数值会增加0.0327个单位,其回归系数在1%的水平上显著正相关。该结果与假设H1一致,说明对于激励型企业,不论是长期绩效还是短期绩效,股权激励能够有效提高公司的并购绩效。而在对宣告实施非激励型股权激励的样本公司进行回归后,从回归结果发现非激励型公司实施股权激励后,股权激励强度每增加1个单位,上市公司的短期并购绩效数值同样会增加4.1146个单位,其回归系数在10%的水平上显著正相关。而上市公司长期并购绩效数值则会减少0.027个单位,其回归系数在5%的水平上显著负相关。该回归结果与假设H2部分一致。股权激励强度与短期并购绩效同样呈现正相关性,主要原因可能是由于我国的资本市场目前属于弱式有效市场,投资者不能及时获取与公司价值相关的有效信息。根据半强势有效市场假说,如果投资者能够及时得到与公司价值有关的公开信息,股票价格能够迅速作出反应[ 1 2 ]。因此在我国的资本市场中,股票价格对于公开信息存在滞后性,所以短期并购绩效可能并不能真实地反映上市企业宣告股权激励计划的动机。

表2和表3是不同动机高管层股权激励与中介路径的回归结果。从表2可以看出,对实施赎买型股权激励的样本公司进行回归后,回归结果显示赎买型股权激励公司的股权激励强度每增加1个单位,大股东掏空程度会增加47.99%,其回归系数在5%的水平上显著正相关。说明对于赎买型公司,股权激励强度增加会增加大股東在并购过程中进行的掏空行为。对于福利型股权激励公司样本,股权激励强度每增加一个单位,管理层在职消费会增加27.83%,其回归系数在10%的水平上显著正相关。说明对于福利型公司,股权激励强度变化会影响高管层的在职消费水平,两者呈现同方向变动趋势。实证结果证实了假设H3。

表3可以看出,对于赎买型股权激励公司样本,大股东的掏空程度每增加1个单位,上市公司短期并购绩效会减少2.5342个单位,其回归系数在1%的水平上显著负相关,而长期并购绩效会减少0.1046个单位,但其回归系数并不和长期并购绩效显著负相关。因此该回归结果说明对于赎买型公司,大股东的掏空程度会恶化公司的短期并购绩效,说明大股东掏空是赎买型公司在实施股权激励后影响公司短期并购绩效的途径,该结果与假设H4部分一致。F465B8F7-DBB5-4CBC-92A1-32E3CB586AD9

对于福利型股权激励公司样本,管理层在职消费每增加1个单位,上市公司短期并购绩效会减少3.2163个单位,其回归系数在1%的水平上与并购绩效显著负相关。而长期并购绩效会减少0.0072个单位,其回归系数在5%的水平上与并购绩效显著负相关。说明对于福利型公司,不论长期绩效或是短期绩效,管理层在职消费的增加会恶化公司的并购绩效,说明对于实施股权激励的福利型公司,管理层会通过在职消费这一途径来损害公司的并购绩效,该结果与假设H5一致。

五、结论与建议

本文在实证检验了企业不同动机下实施股权激励与企业并购绩效的关系后,得到的结果表明:基于激励型动机而实施股权激励计划的企业,不论短期绩效还是长期绩效,上市企业并购后绩效都变得更好。而基于非激励型动机而实施股权激励计划的企业则短期并购绩效同样变得更好,但长期并购绩效却变得更差;赎买型股权激励公司由于控制性大股东的掏空行为而损害并购后短期绩效,而损害企业长期并购绩效的中介机制并不一定是大股东的掏空行为。福利型股权激励公司是高管人员通过增加在职消费而损害并购后绩效,不论是上市企业的短期绩效还是长期績效,均由于在职消费行为在一定程度上得到了恶化。 因此本文提出以下建议:(1)企业有必要在针对企业管理层制定股权激励方案步骤中,将股权激励的动机差异纳入评测范围,从而发挥出其所应有的预期效果。(2)监管部门在规范企业实施股权激励计划和并购方案的过程中,应要求企业提高信息披露真实性和内容完整性,同时在监管过程中注意着眼于企业的治理方式。

主要参考文献:

[1]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利[J].管理世界,2009(9): 133-147.

[2]陈仕华,李维安.中国上市公司股票期权:大股东的一个合法性“赎买”工具[J].经济管理,2012(3):50-59.

[3]胡晓明,魏娜.上市公司高管激励与并购绩效的实证分析[J].南京财经大学学报,2014(2): 56-63.

[4]姚晓林,刘淑莲.高管层股权激励会影响上市公司的并购决策吗——来自中国上市公司股权并购事件的经验证据[J].山西财经大学学报,2015(12): 91-102.

[5]罗富碧,冉茂盛,杜家廷.高管人员股权激励与投资决策关系的实证研究[J].会计研究,2008(08): 69-76.

[6]S.Sudarsanam,J.Huang.Executive compensation and managerial overconfidence:Impact on risk taking and shareholder value in corporate acquisitions[J].2007(10):223-260.

[7]Datta S.,Iskandar K..Executive Compensation and Corporate Acquisition Decisions[J].Journal of Financial Economics,2001,11(03): 329-359.

[8]Dhiensiri.Equity-based compensation and performance of acquisitions[J].International Journal of Monetary Economics and Finance,2011,4(3):217-237.

[9]李善民,陈文婷.企业并购决策中管理者过度自信的实证研究[J].中山大学学报,2010(05):192-201.

[10]Cai, Y., M..Sevilir Board Connections and M&A Transactions[J].Journal of Financial Economic, 2012(103):327-49.

[11]胡国强,盖地.高管股权激励与银行信贷决策——基于我国民营上市公司的经验证据[J].会计研究,2014(4):58-65.

[12]Eugene Fama.Efficient market hypothesis:A Review of Theory and Empirical Work[J].Journal of Finance,1970,25(2): 383-417.

[13]胡景涛,宿涵宁,王秀玲.员工股权激励对企业经营业绩会产生补充的提升效应吗 [J].会计研究,2020(04):119-129.

[14]甄红线,王玺,史永东.公司业绩聚集现象研究——基于中国A股上市公司股权激励计划的断点回归分析[J].管理世界,2021,37(06):159-172+10.DOI:10.19744/ j.cnki.11-1235/f.2021.0084.

[15]陈文哲,石宁,梁琪,郝项超.股权激励模式选择之谜——基于股东与激励对象之间博弈分析[J/OL].南开管理评论:1-23[2022-03-13].http://kns.cnki.net/kcms/ detail/12.1288.F.20210616.1911.009.html.F465B8F7-DBB5-4CBC-92A1-32E3CB586AD9