山西省经济增长与产业结构升级对税收的影响

2022-06-23王晓松

王晓松

(山西财经大学 山西太原 030006)

新时代中国经济发展的一项重要任务是推动产业结构升级,其不仅是影响政府税收收入的重要因素,更对整个社会的经济发展有重要影响。产业结构本身是一种推动经济发展的有效手段,它代表了整个产业的发展情况,实施产业结构的优化升级可以推动产业结构稳定发展,进而推动税收收入的增长。如何通过产业结构调整促进经济发展,进而增加税收收入成为当代学者关注的重点。

1 文献综述

关于税收、产业结构升级及经济增长问题,很多学者从不同角度进行了剖析。刘毛桃、方徐兵研究发现,我国经济快速增长与产业结构升级存在密切联系。弋戈从税收和税负结构占比两个维度构建产业结构优化框架,发现税收政策短期会对产业结构优化产生影响,而长期这种影响会变弱。朱风慧、刘立峰指出,产业结构升级是优化经济结构并实现高质量发展的必要路径。陈文洁指出,经济增长与产业结构调整对经济运行质量带来了直接影响,也是提高政府税收的重要举措。

本文从税收收入增长、产业结构优化升级及经济增长三者的相互关系中的一方面,即产业结构优化升级及经济增长对税收收入的影响角度出发,对影响山西省税收收入的因素进行实证分析。

2 数据说明及处理

2.1 数据说明

本文采用1993—2017年山西省地区数据,样本数据均来源于《国家统计年鉴》,本文选取的三个变量是GDP、tax及indus,其中,GDP表示山西省地区生产总值;tax表示山西省地方财政税收收入;indus为山西省地区第三产业增加值与第二产业增加值之比,是度量产业结构优化升级的指标,indus2表示第二产业增加值,indus3表示第三产业增加值。

2.2 数据处理

为消除价格的影响,对名义数据进行价格平减以后得到实际数据,由于山西省生产总值平减指数数据难以寻找,因此本文以山西省地区生产总值指数来平减,并对变量取对数值来降低时间序列的异方差问题。本文通过Eviews8.0对所有数据进行计算处理。

3 基于VAR模型的实证分析

3.1 模型设定

本文采用如下的K阶向量自回归模型:

式子中,Zt=( lnGDP,lntax,indus)T,∏1,∏2…∏k是3×3矩阵,Ut表示白噪声。

3.2 变量的单位根检验

首先采用Augmented Dickey-Fuller(ADF)单位根检验方法对上述变量进行检验,并确定其单整阶数,相关检验结果列于表1中。

表1 变量的单位根检验

检验结果表明,lnGDP与lntax均为一阶单整,而indus序列是平稳的。在Eviews8.0中,用DLNGDP、DLNTAX分别表示∆lnGDP与∆lntax。

3.3 建立VAR模型

VAR模型要求每个变量都是平稳的,因此需要先将一阶单整的时间序列差分至平稳,即I(1)先作一阶差分,然后对DLNGDP、DLNTAX及INDUS三个变量建立VAR模型。

3.3.1 确定滞后阶数

本文使用AIC准则作为选择最优滞后阶数的检验标准,在保持合理的自由度使模型参数具有较强解释力的同时,消除误差项的自相关。如表2所示,AIC准则确定的滞后阶数为1。

表2 最优滞后阶数选取

3.3.2 稳定性检验

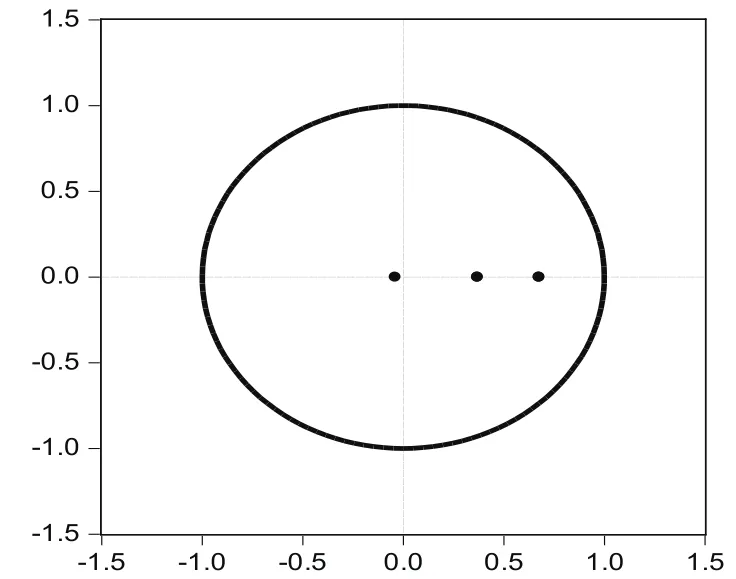

图1为Eviews8.0给出的AR特征根的分布情况,所有的单位根显然在单位圆内,即所有单位根的模都小于1,因此VAR模型稳定,则VAR模型的结果是有效的。

图1 滞后1阶的VAR模型平稳性检验图

3.3.3 VAR模型参数估计结果

由估计结果可得到如下的滞后1阶的VAR模型:

3.4 脉冲响应函数分析

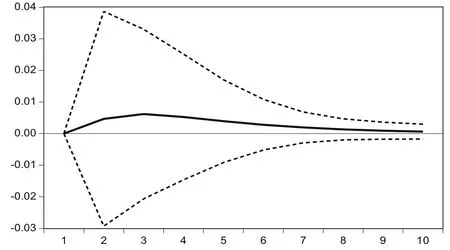

根据格兰杰因果关系分析,用Eviews8.0软件对VAR模型中各个变量分别给予一个标准差大小的冲击,得到关于税收收入的脉冲响应函数图。在图2、图3中,横轴表示冲击作用的期间数(单位:年),纵轴表示税收收入的变化程度,曲线表示脉冲响应函数,代表了税收收入增长对经济增长及产业结构升级的冲击反应。

图2 DLNGDP对DLNTAX的影响

对数差分值近似于增长率,实际地区GDP对数的一阶差分即DLNGDP表示实际GDP的增长率,实际地区税收收入对数的一阶差分即DLNTAX表示实际税收收入的增长率。

3.4.1 经济增长对税收增长的影响

从图2可以看出,当在本期给GDP一个冲击后,税收收入从第1期到第2期基本保持稳定的正向促进作用,这种促进作用在第2期到第3期的过程中逐渐减弱,直到第3期开始变为负值,即经济增长开始抑制税收收入的增长。第4期达到负值的最大值后逐渐收敛,回到平稳状态,即经济增长稳定对税收收入有微弱抑制作用,但长期来看,这种抑制作用会逐渐减弱。

总体来说,经济增长在前期对税收的增长起到了正向促进作用,这也可以通过财政政策的“自动稳定器”功能进行解释,当经济处于繁荣时期,随着生产扩大及就业的增加,政府税收会相应增加。随着时间推移,经济的增长会对税收增长起到轻微的抑制作用,如政府税制结构进行调整会造成税收收入的不稳定增长。从长期来看,经济增长对税收增长的作用逐渐减弱。

3.4.2 产业结构升级对税收增长的影响

从图3可以看出,当在本期给产业结构一个冲击后,税收收入没有立即变化,这是由于政策上的时滞造成的。税收收入从第1期到第3期呈现上浮趋势,产生了正面的促进作用,这种作用在第3期达到最大,第3期以后上浮程度逐渐平缓下降并收敛。

图3 INDUS对DLNTAX的影响

这说明,产业结构的冲击可以引起税收收入发生变化。产业结构升级会在初期引起税收的增长,但是随着时间的推移,税收增速会变慢。总体而言,产业结构的优化升级是推动经济增长的一种有效方式,产业结构的有效调整可以在维持经济稳定发展的同时促进税收收入增加。而长期来看,这种促进作用会逐渐消失。

4 政策建议

4.1 加快产业结构优化升级,不断促进经济增长

第三产业的发展潜力非常大,可以强化供给侧结构性改革,释放第三产业活力,加快提升以金融、服务等行业为主导的第三产业的发展,可以适当合并第二产业中的中小型企业,大型企业强强联手,有利于节约资源,提升空间利用率,促进第三产业的发展,促进税收增长并提高就业率。

4.2 区别实施优惠的税收政策

财政政策是宏观调控的重要手段,而税收政策是财政政策的主要内容。第三产业行业内部的发展也存在着不平衡的问题,可以实施有区别的税收政策。对高新技术产业实施较低的税收,这样有利于提高劳动者的个人收入,促进企业成长;对传统行业收取较高的税收,促进企业创新升级。