南京地区62家医疗机构心血管系统原研药和仿制药应用分析Δ

2022-06-23戴惠珍戴柔丽

周 鹏,徐 凯,戴惠珍,戴柔丽,3#,李 歆,4#

(1.南京医科大学药学院,南京 211100; 2.江苏省医药情报研究所,南京 210029; 3.南京医科大学第四附属医院医务部,南京 210000; 4.南京医科大学全球健康中心,南京 211100)

为减轻医疗支出负担,美国于1984年出台著名的《药品价格竞争与专利期补偿法案》,鼓励仿制药与原研药行业竞争。2003—2012年,仿制药替代为美国节省了超过1.5万亿美元的费用支出[1]。我国是仿制药大国,经批准上市的药品中95%为防制药。但仿制药市场比较混乱,生产企业数量多、规模小,生产集中度低,在杂质水平、晶型和颗粒度的控制上落后于国外[2-3]。仿制药内在质量不足已成为我国仿制药取代原研药的最大阻碍。2012年,《国家药品安全“十二五”规划》(国发〔2012〕5号)[4]中提出,分期分批开展仿制药一致性评价工作,保证通过一致性评价的仿制药与原研药的质量和疗效一致。评价对象为2007年修订的《药品注册管理办法》施行前批准的仿制药。截至2020年4月12日,共有770个品规通过(或视同通过)一致性评价,涉及256个品种。在此背景下,本研究以南京地区62家医疗机构为研究主体,选取22种典型心血管系统用药作为目标药物,分析2016—2019年原研药和仿制药的用药频度(DDDs)、销售金额和潜在节省费用等情况,为促进仿制药替代原研药提供数据支持以及为政策制定者提供参考依据。

1 资料与方法

1.1 目标疾病与目标药物

2018年,心血管疾病死亡居我国城乡居民总死亡原因的首位,远高于其他疾病。2004年以来,心脑血管病住院费用年均增长速度远远高于国内生产总值增长速度[5-6]。心血管疾病具有发病率高、死亡率高和致残率高的特点。心血管系统用药中,抗高血压药约占50%的市场份额,调节血脂药占据市场份额较大且增幅最大。《中国心血管病报告2017》显示,2002年、2010年和2015年,我国18岁以上人群血脂异常的患病率分别为18.6%、34.0%和40.4%,由此,调节血脂药的市场需求持续增长[7]。本研究收集南京地区62家医疗机构2016—2019年22种典型心血管系统用药的采购信息,筛选出3年同时具有原研药和仿制药的口服固体制剂品种,最终选取22种目标药物(16种抗高血压药和6种调节血脂药)。

1.2 数据来源

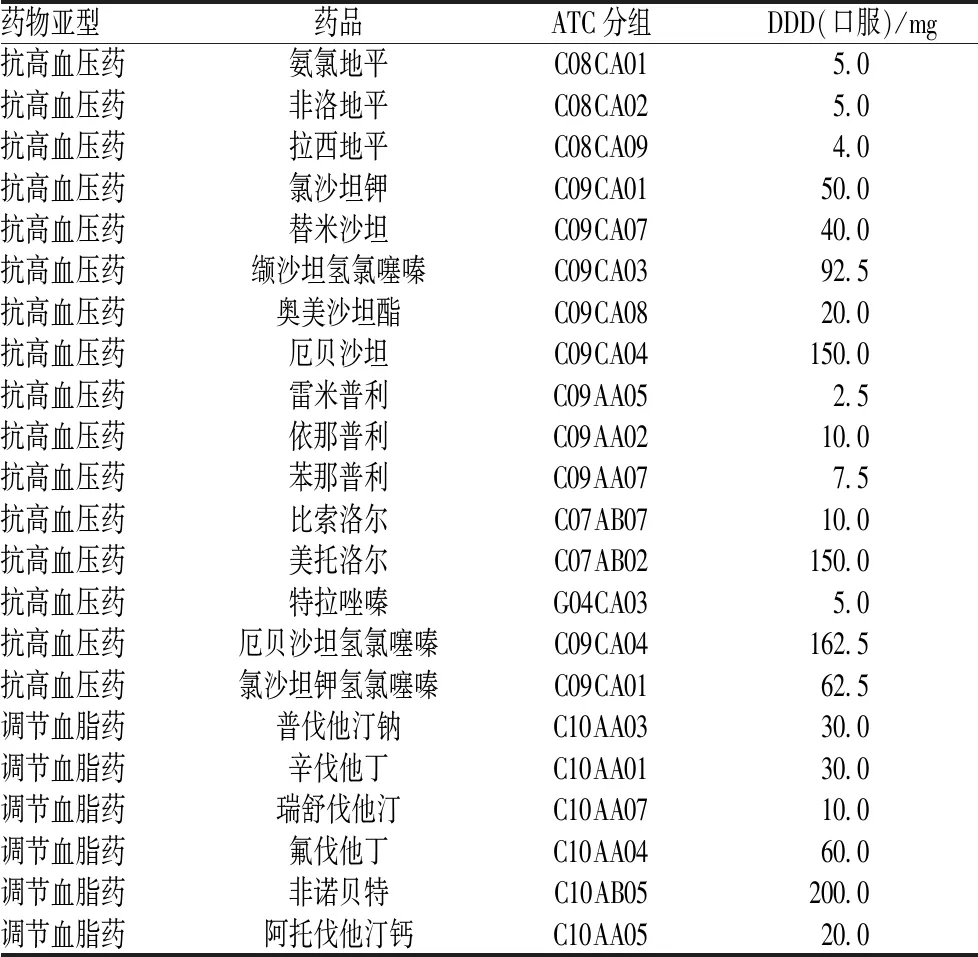

数据来源于江苏省医药情报研究所,主要包含指标为采购价格、规格、DDDs、销售金额和生产企业。根据世界卫生组织(WHO)官方网站数据确定各药品的限定日剂量(DDD)。由于缬沙坦氢氯噻嗪、厄贝沙坦氢氯噻嗪和氯沙坦钾氢氯噻嗪为复方制剂,WHO官方网站上查询不到其DDD,故根据WHO发布的《ATC分类和DDD分配指南(2020)》[8],采用日维持剂量作为其DDD。

1.3 关键指标计算方法

1.3.1 DDDs和DDDs占比:为避免上述因素给原研药与仿制药关键指标比较带来影响,故统一分析标准。DDDs=某通用名所有原研药或仿制药年总使用量(mg)/该药的DDD(mg)。DDDs反映药物的使用人数和人均用药频率,其值越大,表示使用人数越多或人均使用频率越高。原研药DDDs占比=原研药DDDs/(原研药DDDs+仿制药DDDs)×100%;仿制药DDDs占比=仿制药DDDs/(原研药DDDs+仿制药DDDs)×100%。DDDs占比可以用来比较原研药与仿制药在医院的DDDs份额。

1.3.2 限定日费用(DDC)和价格比:医院实行药品零加成政策后,医院药品销售价格等于采购价格,直接用采购价格计算药品的DDC。DDC=DDD×每盒采购价格/每盒质量(mg)。药品不同规格的DDC不同,原研药和仿制药的DDC取相应所有规格DDC中位数。DDC反映药品单价,其值越大,表示药品价格越高。价格比=原研药DDC/仿制药DDC,反映了原研药与仿制药的DDC差距,其值距离1越远,表示差距越大;若价格比<1,则说明仿制药的DDC高于原研药。

1.3.3 销售金额和销售金额占比:药品销售金额为某通用名原研药或仿制药所有药品的年销售金额。某药销售金额≈DDC×DDDs。原研药销售金额占比=原研药销售金额/(原研药销售金额+仿制药销售金额)×100%;仿制药销售金额占比=仿制药销售金额/(原研药销售金额+仿制药销售金额)×100%。销售金额占比可以用来比较原研药与仿制药在医院的销售金额份额。

1.3.4 潜在费用节省率:潜在节省费用指原研药DDDs不变且全部被对应仿制药取代时减少的医疗费用支出。采用文献[9]中的计算方法,某药潜在节省费用=(原研药DDC-仿制药DDC)×原研药DDDs。潜在费用节省率指潜在节省费用占原研药销售金额的百分比,反映仿制药替代原研药还能节省费用的剩余空间。潜在费用节省率=潜在节省费用/原研药销售金额×100%。

2 结果

2.1 2016—2019年心血管系统目标药物原研药与仿制药市场份额总体变化情况

22种心血管系统目标药物的DDD见表1。

表1 22种心血管系统目标药物的DDDTab 1 DDD of 22 kinds of cardiovascular system drugs

2.1.1 DDDs:2016—2019年南京地区62家医疗机构抗高血压药及调节血脂药的原研药DDDs、仿制药DDDs均呈增长趋势;仿制药DDDs增幅总体呈升高趋势,而原研药DDDs增幅持续降低,见表2、图1。

表2 2016—2019年南京地区62家医疗机构心血管系统目标药物原研药和仿制药的DDDsTab 2 DDDs of cardiovascular system drugs of original and generic drugs in 62 medical institutions in Nanjing from 2016 to 2019

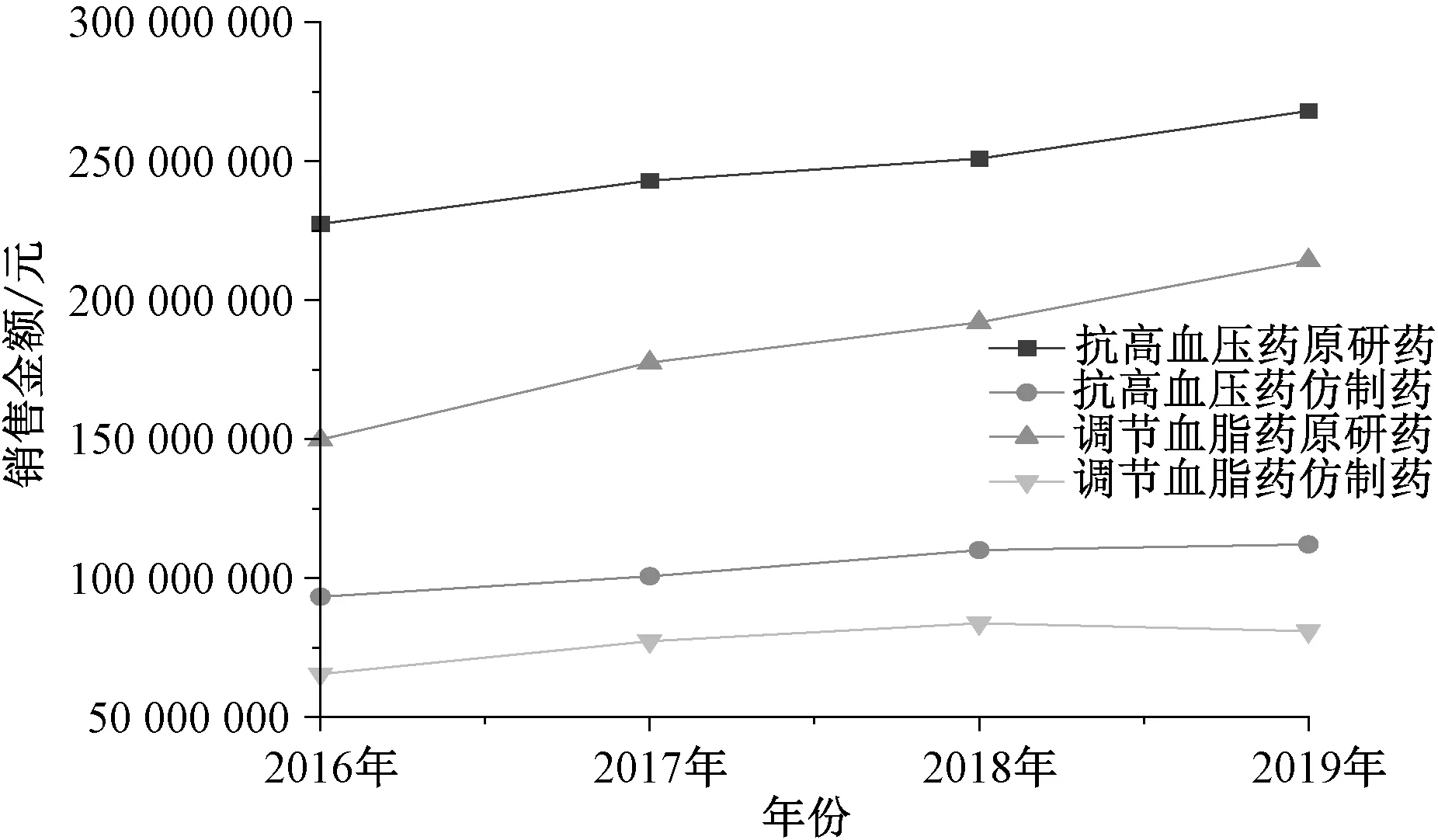

2.1.2 销售金额:2016—2018年南京地区62家医疗机构抗高血压药及调节血脂药的原研药销售金额、仿制药销售金额均呈增长趋势;2017年原研药、仿制药的销售金额增幅分布为11.47%、12.06%;2018年原研药、仿制药的销售金额增幅分别为5.32%、8.89%;2019年原研药、仿制药的销售金额增幅分别为8.88%、-0.40%;2017—2018年原研药和仿制药的销售金额增幅均较前降低;2019年原研药销售金额维持高增幅,仿制药销售金额出现负增长,见表3、图2。由上可见,2016—2019年南京地区62家医疗机构心血管系统目标药物原研药与仿制药市场份额总体增长,其中仿制药DDDs增幅升高而销售金额增幅降低甚至呈负增长,说明2017—2019年仿制药价格总体有所下降。

图2 2016—2019年南京地区62家医疗机构心血管系统目标药物原研药和仿制药的销售金额Fig 2 Consumption sum of cardiovascular system drugs of original and generic drugs in 62 medical institutions in Nanjing from 2016 to 2019

表3 2016—2019年南京地区62家医疗机构心血管系统目标药物原研药和仿制药的销售金额(元)Tab 3 Consumption sum of cardiovascular system drugs of original and generic drugs in 62 medical institutions in Nanjing from 2016 to 2019(yuan)

2.2 2016—2019年心血管系统目标药物原研药与仿制药市场份额占比变化情况

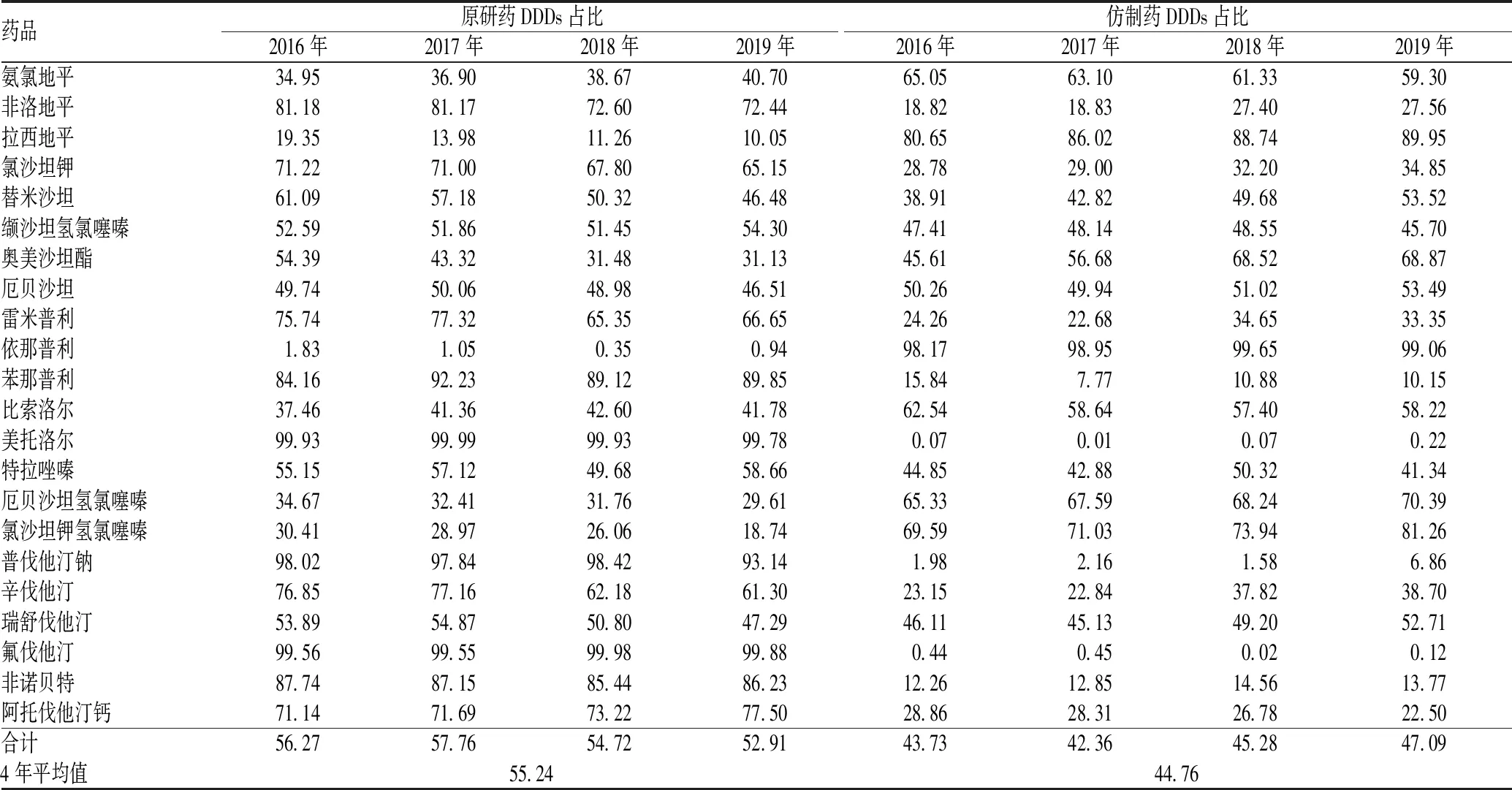

2.2.1 DDDs占比:2016—2019年,南京地区62家医疗机构目标药物原研药和仿制药的平均DDDs占比分别为55.24%(319 824 440.25/578 978 334.11)和44.76%(259 153 893.86/578 978 334.11)。2016—2019年,各品种原研药和仿制药DDDs占比跨度极大;仿制药DDDs占比排序均居前3位的为依那普利、氯沙坦钾氢氯噻嗪和拉西地平,上述3种药品仿制药取代原研药进展良好;原研药DDDs占比排序均居前3位的为美托洛尔、氟伐他汀和普伐他汀钠,上述3种药品仿制药取代原研药有较大提升空间;22种药品中,有5种药品对应的仿制药DDDs占比呈降低趋势,1种药品对应的仿制药DDDs占比基本不变,其余16种药品对应的仿制药DDDs占比均呈升高趋势,反映出大部分仿制药正在逐渐取代原研药,尤其2018年仿制药DDDs占比合计45.28%,与2017年相比增幅为6.89%,在4年中最为明显,见表4。

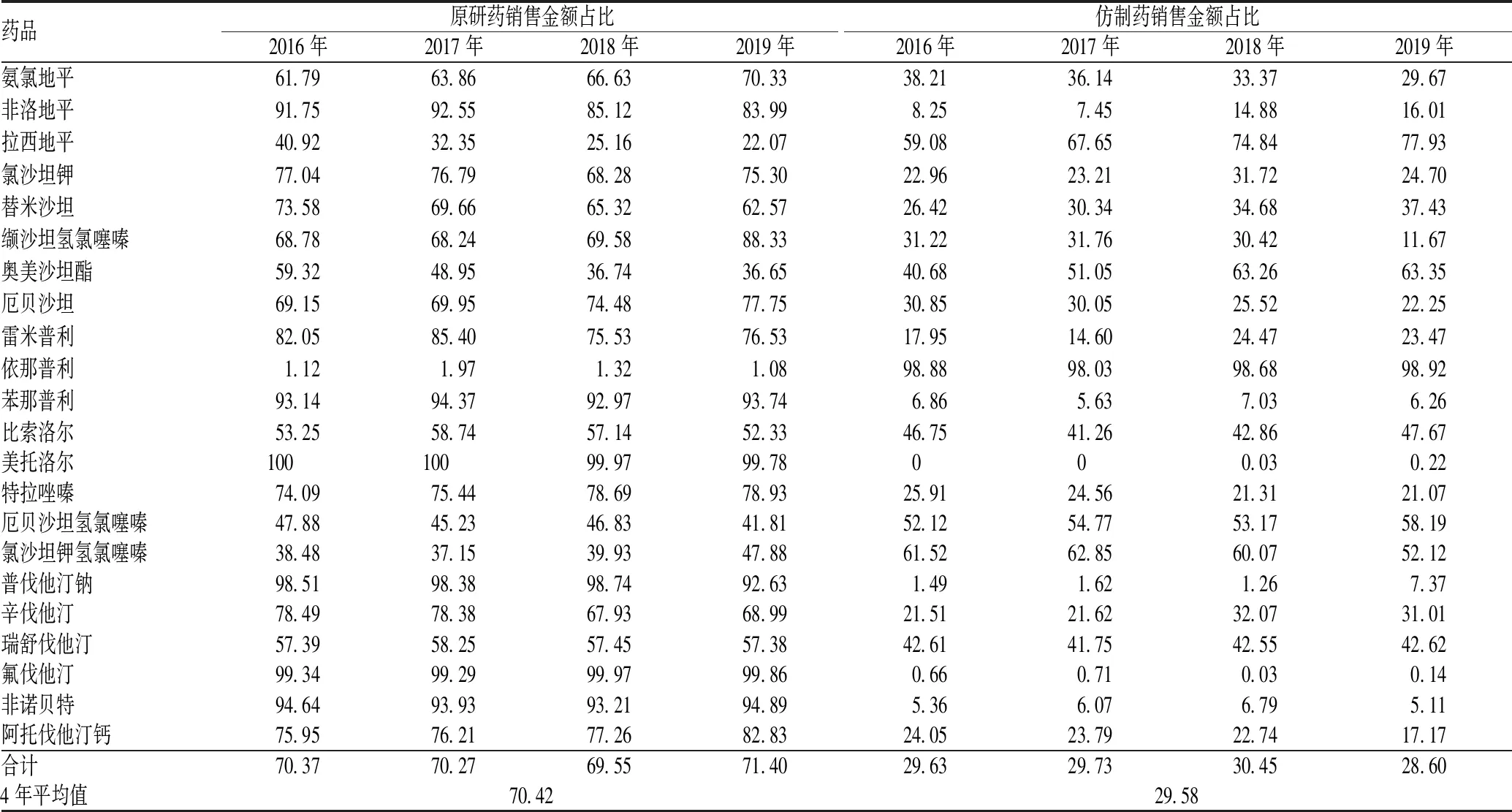

2.2.2 销售金额占比:2016—2019年,南京地区62家医疗机构目标药物原研药和仿制药的平均销售金额占比分别为70.42%(1 723 436 924.96元/2 447 507 962.04元)和29.58%(724 071 037.08元/2 447 507 962.04元)。2016年原研药、仿制药的销售金额占比分别为70.38%、29.62%;2017年原研药、仿制药的销售金额占比分别为70.27%、29.73%;2018年原研药、仿制药的销售金额占比分别为69.54%、30.46%;2019年原研药、仿制药的销售金额占比分别为67.01%、32.99%;由于原研药价格比仿制药高,各品种原研药的销售金额占比高于其DDDs占比,各项指标变化趋势与表4基本相同,见表5。仿制药DDDs占比和销售金额占比均呈升高趋势,表示仿制药正逐步取代原研药。

表4 2016—2019年各品种原研药和仿制药的DDDs占比(%)Tab 4 Proportion of DDDs of original and generic drugs from 2016 to 2019(%)

表5 2016—2019年各品种原研药和仿制药的销售金额占比(%)Tab 5 Proportion of consumption sum of original and generic drugs from 2016 to 2019(%)

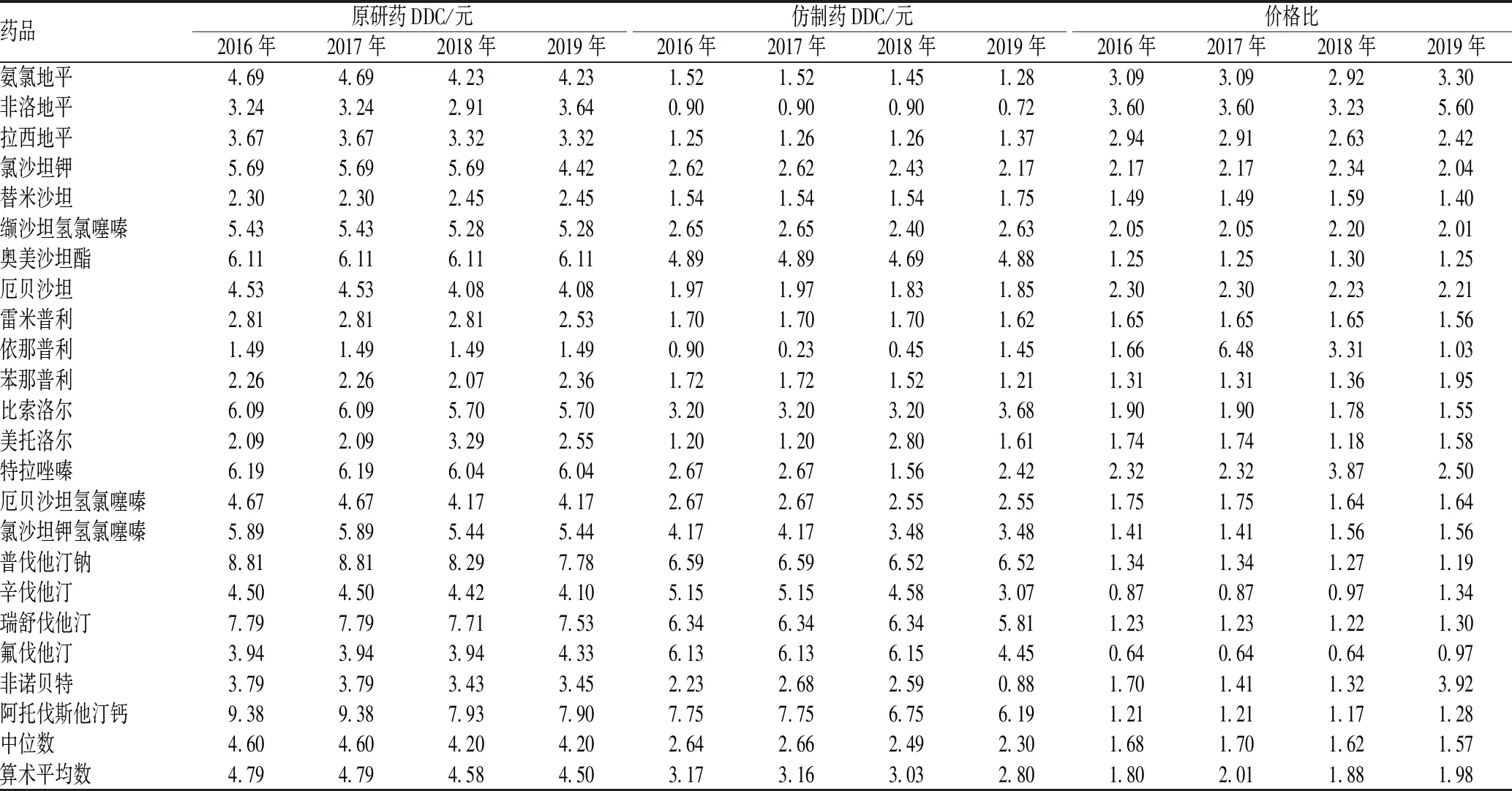

2.3 2016—2019年心血管系统目标药物原研药与仿制药的DDC、价格比

2016—2019年各品种原研药和仿制药的DDC、价格比见表6。由表6可见,2016—2017年,各品种原研药的DDC均无变化;仿制药中有2种药品的DDC发生变化,其余20种药品无变化。2017—2018年,原研药中有17种药品的DDC发生变化,其余5种药品无变化;仿制药中有16个药品的DDC发生变化,其余6种药品无变化。2018—2019年,原研药中有11种药品的DDC发生变化,其余11种药品无变化;仿制药中有19个药品的DDC发生变化,其余3种药品无变化。说明原研药的DDC在2016—2017年基本不变,在2017—2018年发生较大变化;而仿制药的DDC在2018—2019年发生较大变化。其中,2017—2018年原研药和仿制药的DDC总体降低,与2017—2018年原研药和仿制药DDC中位数和算术平均数变化趋势吻合。2016—2019年原研药和仿制药的价格比为0.64~6.48,平均值为1.92,中位数为1.64;2016年,价格比最高的药品为非洛地平,最低为氟伐他汀;2017年,价格比最高的药品为依那普利,最低为氟伐他汀;2018年,价格比最高的药品为依那普利,最低为氟伐他汀;当价格比>1时,价格比越高,则差价越大;2016—2019年价格比<1的药品为氟伐他汀,2016—2018年辛伐他汀的价格比<1,总体而言,上述2种药品对应的仿制药DDC高于原研药。

表6 2016—2019年各品种原研药和仿制药的DDC、价格比Tab 6 DDC and price ratio of original and generic drugs from 2016 to 2019

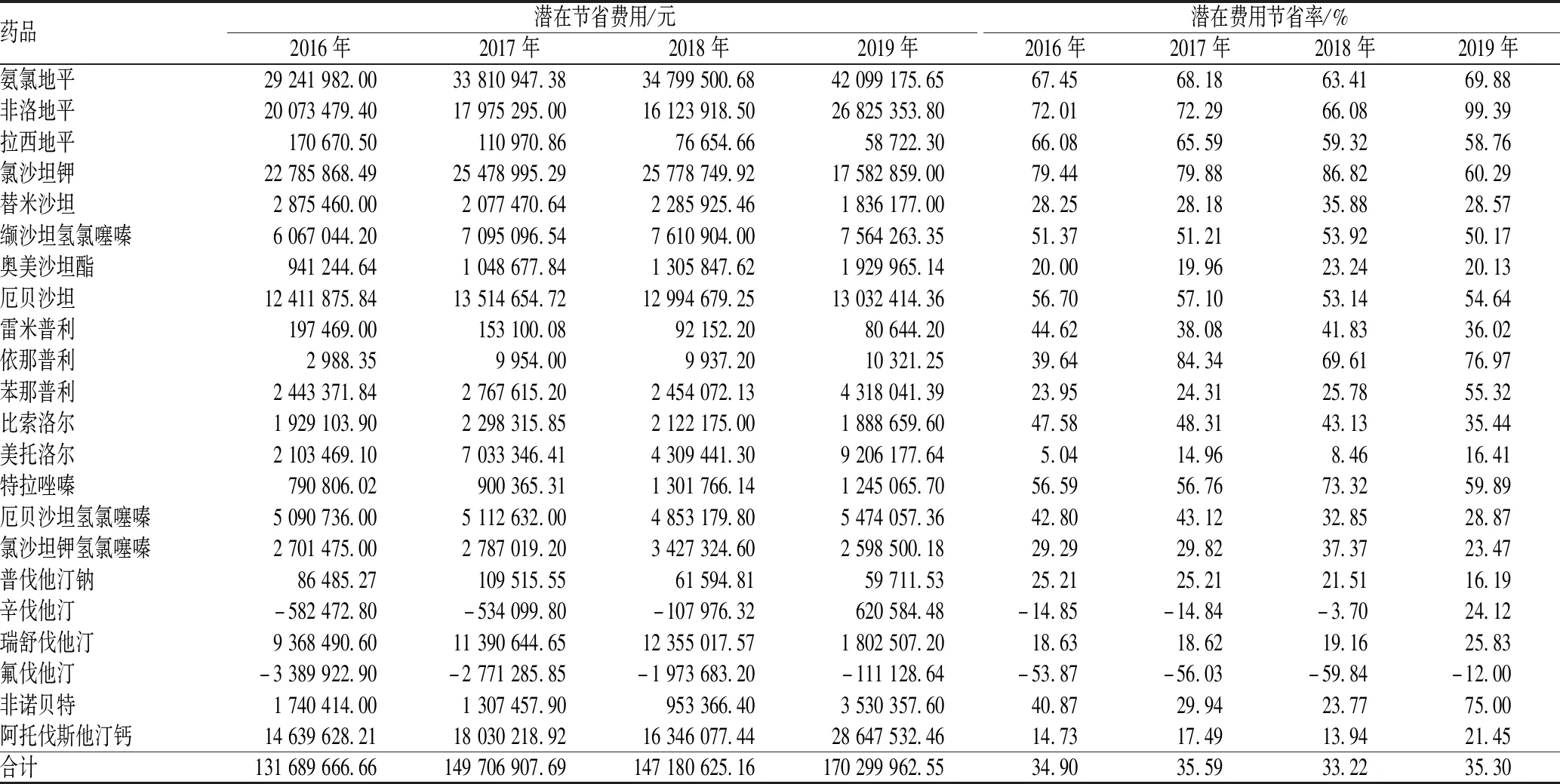

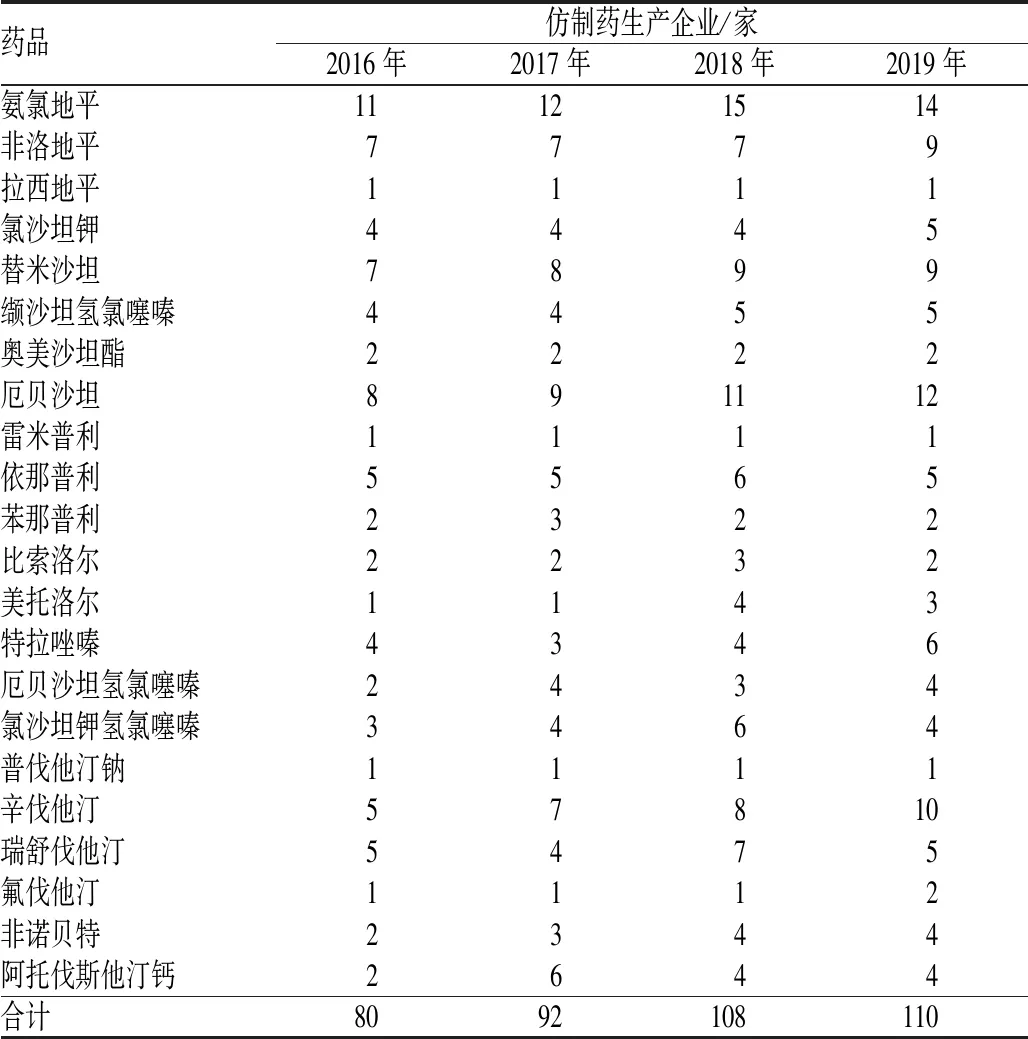

2.4 2016—2019年仿制药潜在节省费用

2016—2019年各品种仿制药的潜在费用节省率见表7,各品种仿制药生产企业数量见表8。2016年,各品种仿制药潜在节省费用约1.32亿元,潜在费用节省率为34.90%;2017年,各品种仿制药潜在节省费用约1.50亿元,潜在费用节省率为35.59%;2018年,各品种仿制药潜在节省费用约1.47亿元,潜在费用节省率为33.22%;2019年,各品种仿制药潜在节省费用约1.70亿元,潜在费用节省率为35.30%;4年来,仿制药替代原研药平均每年可节省费用约1.50亿元,潜在费用节省率达34.75%(598 877 162.06元/1 723 436 924.96元)。2016—2017年,原研药和仿制药的DDC基本不变,导致原研药与仿制药差价不变,然而原研药DDDs在增长,因此潜在节省费用增长。值得一提的是,氟伐他汀的仿制药价格一直高于原研药,可见国内该药的技术路线不如国外成熟;与之类似的是辛伐他汀,但是2019年其仿制药的价格又低于原研药,可推测该药的技术路线已经优化,生产成本降低。

表7 2016—2019年各品种仿制药的潜在费用节省率Tab 7 Potential cost saving rate of original and generic drugs from 2016 to 2019

表8 2016—2019年各品种仿制药生产企业数量Tab 8 Number of generic drugs manufacturers from 2016 to 2019

3 讨论

3.1 仿制药DDDs市场份额较少

4年来,原研药和仿制药的DDDs、销售金额整体均呈增长趋势,反映出心血管系统目标药物总市场不断增大,原研药可替代空间也相应增大。2016—2019年,仿制药平均DDDs占比为44.76%,平均销售金额占比为29.58%。2016年,仿制药占美国所有处方药的89%,但其费用仅占所有处方药费用的26%[10]。本研究中,目标药物仿制药DDDs占比低,销售金额占比更低,说明我国部分仿制药DDDs市场份额少以及原研药价格不合理,仿制药替代原研药制度不够完善。其原因主要有2个方面:一方面,已通过一致性评价的仿制药品种太少,仿制药内在质量不足是无法加快仿制药替代的最大阻碍;另一方面,医师对仿制药的认知态度在仿制药替代中起关键作用,而医师对仿制药的认知存在不足,患者的药物知识欠缺[11]。

3.2 仿制药替代原研药可节省大量医疗费用

本研究结果显示,2016—2019年仿制药平均潜在费用节省率为34.75%,若将所有原研药用仿制药替代,可以节省1/3的原研药销售金额。上述结果与其他研究有一定差距,如江苏省某三级公立医院2018年治疗高血压和糖尿病的仿制药潜在费用节省率为47.65%,比本研究结果高12.90%[12]。对表6中价格比的分析发现,调节血脂药原研药价格较高,而其仿制药与原研药差价较小,甚至出现差价为负值,即氟伐他汀和辛伐他汀的仿制药比原研药价格还高,这可能导致调节血脂药的潜在节省费用较低,从而拉低了心血管系统用药的潜在费用节省率。

3.3 仿制药价格需要合理调整

2011年11月,WHO召开了《国家的药品定价政策指南》专家讨论会。WHO的基本观点:基于信息不对称,市场机制不可能产生足够良好的健康结果,因此,需要对药品部门进行控制和规制,包括供应链(从原料供应、企业制造、物流配送、调剂,一直到患者的使用)和药品(仿制药、新化学药和生物制剂)定价[13]。研究结果显示,当首个仿制药上市时,价格较低于原研药,但差别不大;随着仿制同一个原研药的企业不断增加,仿制药价格会逐渐降低至原研药价格的85%,甚至更低[14]。本研究中,仿制药平均DDC约为2.71元,原研药平均DDC约为4.66元,仿制药平均DDC比原研药约低41.85%,降价过多反映出原研药的价格虚高。我国集中采购政策采取分层次招标,仿制药不与原研药一同招标;国内仿制药质量与原研药差距较大,品种单一;医师与患者对原研药的品牌有归属感,以上使得仿制药难以动摇原研药的市场地位,也就无法迫使原研药生产企业为维护市场主动降价。本研究中,辛伐他汀和氟伐他汀的仿制药价格比原研药高,与相关研究结果一致[15]。仿制药价格过高与药品定价政策有很大关联。2015年,《关于印发推进药品价格改革意见的通知》(发改价格〔2015〕904号)[16]中规定,从2015年6月1日起,除麻醉药品和第一类精神药品外,取消药品政府定价,完善药品采购机制,发挥医保控费作用,药品实际交易价格主要由市场竞争形成。市场竞争形成价格有一定盲目性,容易发生不正当竞争行为,导致仿制药价格虚高。

3.4 建议

3.4.1 加快一致性评价进展,提升仿制药质量:推动仿制药取代原研药以降低医疗费用,最根本的动力是提高仿制药质量。建议加快一致性评价进程,减少一致性评价申报不必要程序,及时公布参比制剂目录。2018年,国家组织药品联合采购办公室发布《4+7城市药品集中采购文件》[17],北京、天津、上海和重庆等11个城市实施带量采购政策,仿制药除了按化学药品新注册分类批准的仿制药品外需要通过一致性评价才能参与集中采购,这一政策极大促进了仿制药替代原研药。2019年12月29日,国家组织药品联合采购办公室发布《全国药品集中采购文件(GY-YD2019-2)》(国联采字〔2019〕1号)[18],标志着药品集中带量采购政策在全国范围内实施。

3.4.2 完善仿制药和专利期外原研药的价格管理制度:仿制药价格不应过高和过低,价格过低,可能使医师对药品质量不信任,导致DDDs偏低;价格过高,不利于药品可及性且不利于医疗费用节省。因此,应通过限定仿制药价格,调整健康的药品价格结构。可借鉴国外对仿制药价格的规定,如日本自2002年开始将首仿药价格规定为原研药价格的70%,新进入医保目录的仿制药定价依据现有仿制药最低价定价[19];加拿大规定,仿制药价格在原研药价格基础上采用递减的方法定价,即首仿药的最高价格不能超过原研药价格的70%。对已过专利期的原研药价格也应加以限制,将其价格定为与首仿药一致,或将其与通过一致性评价的仿制药一同参与招标。

3.4.3 配套政策促进通过一致性评价的仿制药替代使用:把通过一致性评价的仿制药的使用纳入医师绩效考核;增加药师修改处方的权利,如日本在2006年4月做出一项重大改革,修改处方样式,赋予药师仿制药替代权,日本药剂师可以用非专利药代替专利药[20];对医师和药师实施专业培训,及时传递国家对仿制药的最新措施及有关政策,让医务工作者与患者都能正确认识仿制药。

3.5 本研究的局限性

本研究分析的数据为南京地区医疗机构的采购信息,没有包括社会药房的用药数据,本研究结果只能反映南京地区部分医疗机构的用药情况。