基于系统动力学的知识产权质押融资风险研究

2022-06-23丁少凯邱嘉悦

丁少凯 邱嘉悦

【摘要】在经济社会快速发展的当下,知识产权质押融资作为一种新的融资手段需要不断发展以适应时代的需要。在过去,银行很难对企业知识产权风险有非常全面的把握且对知识产权质押的风险估值存在一定的偏差,导致银行在放贷时总是倾向于调低额度以减少风险,不利于企业发展及资金效率最大化。文章通过分析A公司知识产权质押融资案例来探究风险评估问题,使用系统动力学对融资风险进行评估,希望为科技型企业通过知识产权质押解决融资困难,推动金融科技创新,为创新驱动发展贡献出一分力量。

【关键词】知识产权质押;风险评估;系统动力学

【中图分类号】F038.1

一、引言

随着我国经济的快速发展,各类融资手段作为支持经济发展的助力不断创新,在此背景下,知识产权质押融资得到了快速发展。近年来,特别是在新冠肺炎疫情的影响下,为了促进企业持续经营,国家不断出台政策(如《支持复工复产十条》等),鼓励受到疫情冲击的民营企业通过知识产权质押获得融资,不断推动知识产权质押融资发展。轻资产、重技术是很多拥有高新技术的科技型企业的特点,但是这一特点在传统的固定资产抵押类的融资中难以获得足够的资金支持企业发展,于是将知识产权进行质押融资势在必行。但是,在现实中,在整个知识产权质押融资评估环节中,由于风险评估过程的不完善不充分,银行在放贷时为了降低风险会倾向于调低放贷额度,且知识产权质押融资成功率较低。银行在发放贷款时,更倾向于有形资产,且放贷金额与知识产权实际估值存在较大偏差。银行这种较为保守的放贷行为,主要的原因是现阶段银行很难对企业的知识产权风险形成全面的把握且对知识产权质押的风险估值存在一定的偏差,这也是目前知识产权质押融资发展的一大问题。

A公司作为一家优质上市公司,其在运用知识产权进行质押融资的过程中仍然只得到了远低于正常额度的贷款额,本文以此为基础,对现行知识产权风险评估方法进行探究。知识产权价值评估的偏差,与风险估值直接相关。通过调查,笔者发现在知识产权质押贷款过程中,银行仍然使用传统的知识产权风险评估模型,这种模型在对未来的知识产权价值度量方面稍有欠缺,且对风险估值的准确性仍存在提升空间。

二、文献综述

国内外学者对知识产权质押融资进行了深入的研究,主要涉及融资模式的探索、风险的研究以及知识产权价值的评价。本文主要从风险方面着手,对国内学者对该领域的探索进行梳理。

在风险因素方面,国内学者的研究比较广泛。宋娟娟、曹志鹏(2013)对高新技术企业知识产权质押融资的估值风险、价值波动风险、变现风险和信用风险进行了论述,在政府、企业、金融机构等方面分别给出了相应的对策建议[1];陈永文、姚王信(2015)借助有限理性理论分别从知识产权主体、银行以及政策这三个角度归纳出知识产权质押融资的六大风险因素,运用因子分析法对风险进行评估与检验[2];曾莉等(2017)基于风险分担的视角识别分析了技术型中小企业在知识产权质押融资上存在的技术、市场和法律等风险,从而构建风险分担模型,进而对知识产权质押融资中各环节的风险进行把控,实现风险合理的分摊[3]。

在风险评估上,国内学者主要通过建立风险评价模型对风险进行量化分析。鲍新中等(2015)在评估知识产权质押融资的价值基础上,建立了一套风险评价指标体系,运用层次分析法和模糊综合评价方法量化分析案例[4];李海英等(2015)从商业银行的角度出发,建立基于因子分析法的商业银行评分表,明确了知识产权质押融资各风险因子在科技型公司中的权重及其体系[5];尹夏楠等(2016)从融资主体的财务、经营、知识产权和政府这四个维度的风险出发,建立了基于VIKOR方法的风险评估模型,并进一步证明模型的可行性[6]。

综上所述,目前國内广大学者对于知识产权质押融资风险的研究已经有了较为丰富的成果,为知识产权质押融资的风险分析与评估做出了较大的理论贡献。但已有研究中,缺乏系统性地有效识别参与质押融资的不同主体的风险以及各风险因素之间的关联性的研究,且国内学者大多倾向于知识产权质押融资风险的理论研究,与实践相结合进行验证的少。因此,系统性地有效识别质押融资风险,构建相关评估模型,并针对真实的企业知识产权质押融资案例进行风险研究,对于有效开展知识产权质押融资业务具有一定的现实指导意义。为此,本文以A公司知识产权质押融资为例,基于系统动力学原理分析其风险并以此构建风险指标及相关评价模型,旨在为促进知识产权质押融资业务的开展提供相关建议。

三、案例介绍

A公司为一家节能技术公司,多年来坚持自主创新,拥有多项知识产权和核心专利技术,其中商标10项,专利247项,软件著作权49项,知识产权拥有数量较多。近年来,A公司财务状况良好,产品业绩连续排名同行业国内前列。

在2020年,A公司将评估价值为人民币13 000万元的十八项专利所有权向中国银行股份有限公司广州珠江支行进行质押贷款,最终只通过了5000万元贷款,可见,银行为降低自身在知识产权质押融资中承担的风险,未能将资金最大化利用,专利价值与贷款金额有较大的差异,产生了浪费资源的后果,既不利于银行在风险一定的条件下利益最大化,也不利于企业获得合理的质押融资金额,甚至不利于知识产权质押融资的进一步发展。

四、案例分析

在本案例中,中国银行使用质押风险系数和贷款风险度来评估知识产权质押贷款的风险,且在质押融资风险评估的过程中,企业的信用等级是银行在调查过程中考虑的重要因素。

公式如下:

质押总风险=风险系数×风险值

其中,风险系数为每一不同指标所特有的值,由多位专家打分联合确定,不同公司的同一指标的系数值相等;而风险值则是根据公司在陈述过程中就自身情况获得的量化分数,不同公司的同一指标值不同,两者相乘则代表了公司在一个指标下的具体风险值,是静态的。F5CEDA9C-8E20-4BBD-859D-860BBC6D8751

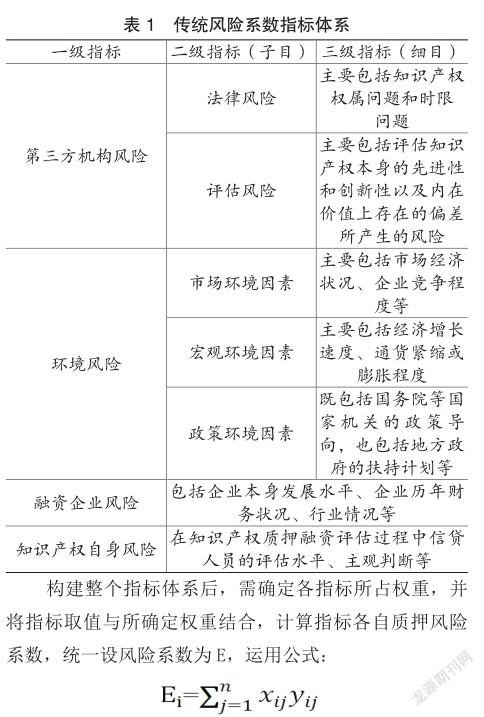

为量化质押风险系数,传统的风险系数指标体系如表1所示。

其中,x表示各个指标在整体体系中的重要性程度,y则表示在企业申请质押融资的过程中贷款机构给出的关于指标的具体值,将两者相乘可计算出指标各自的风险系数,最后,汇总上述指标风险系数值,计算总质押模型风险系数,运用公式:

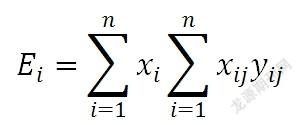

此时,E表示企业在质押过程中作为一个整体所获得的风险系数;此处的xi与上一处公式的x作用相似,表示指标在整体体系中的重要性程度;xij表示第i个一级指标下第j个次级指标在该一级指标下的重要性程度;yij为第i个一级指标下第j个次级指标在实际质押时的具体取值。

在信用评级上,银行通常会在我国现有的“四等十级”制度的基础上,定期结合企业经营状况、风险承受能力等,确定最后风险评级。与质押风险系数相同,此时同样赋予信用评级指标不同的权重,并运用以下公式进行计算:

其中,xij表示企业信用等级的指标权重;yij表示企业信用等级的指标取值。

综合上述,对各个一级指标下各自风险系数和具体取值,以及公司自身信用系数的计算,得出待质押产权的总风险E的计算公式:

传统商业银行对于企业知识产权质押风险的评估主要考虑了企业的质押风险以及信用评级风险,仍存在一定缺陷。

在现实的知识产权质押融资过程中,影响质押的因素并不局限于上述四个维度指标,且本案例中的风险评估方法为静态预测法,缺乏质押贷款日后的风险发展情况的有效量化分析,可能过高估计贷款企业的风险,不利于企业有效融资。

五、模型构建

笔者认为,导致企业知识产权质押融资借贷效率变低的主要原因包括:

第一,传统的风险评估体系存在一定的局限性,它将各个因素割裂开单独进行考虑,这在实际生活中是不现实的,在现实中,每一因素都会对其他因素产生作用并造成影响。

第二,传统的风险评估体系在考虑的维度方面并不够全面,银行自身风险和第三方机构风险也是很重要的一部分。

第三,在质押融资过程中,仅依靠表格所计算出的风险值为一个单一静态指标,但在实际生活中,企业的风险会随着市场、行业、企业运营的变化而改变,如果只使用一个静态指标,则银行在放贷过程中会倾向于下调金额以降低风险,这不利于最大限度地提高资金效率,也不利于银行方面对风险的全面管理。

为帮助企业有效利用知识产权进行融资,本文在原有风险评估模型基础上进行完善,从影响知识产权质押融资的四大主体(企业、第三方机构、银行、政府)的角度分析企业融资风险,构建基于系统动力学方法的风险评估模型。

系统动力学能够同时考虑整体模型和子模型之间的内部关系,适用于复杂的知识产权质押融资系统。除了对现有的风险进行计算评估,运用系统动力学方法也可以预测未来可能存在的相关风险,具有一定的调节性。

基于知识产权融资风险相关影响因素的指标体系,本文运用vensimPLE软件构建了系统動力学风险形成机理模型,如图1所示。

本模型将仿真周期设置为240个星期,以1个星期为1周期,主要包含36个边界点。模型通过将几十家优秀的知识产权质押融资公司的数据进行归类并利用z-score分析法对数据进行规范化,确定了盈利能力、营运能力、偿债能力、资产净利率、资产流动性比率等指标,而其他相关指标则由各参与方的代表进行评分,最后取专家打分的结果得均值以确定风险因子的边界值。

同时,采用模糊矩阵的层级分析法确定各指标的权重,并邀请10名业内专家对其进行权重计算,利用模糊矩阵对因子权重进行修正,以最大限度地消除模型中因专家评分而产生的主观影响。

六、基于A公司的可行性分析

通过对A公司各年年报的分析,我们得出了A公司近年的主要财务数据,并将这些财务数据输入系统动力学模型中,得出A公司的风险度曲线与市场临界风险曲线,如图2所示。

可以发现,从时间维度上看,市场临界风险曲线和A公司风险度曲线都呈现了加速上涨的趋势,这一趋势与市场上的风险度随贷款年限的增加而增加的原则是相符的。从2条风险曲线的对比上来看,A公司的风险度曲线始终低于市场临界风险曲线,可见A公司的贷款违约风险是在可接受范围内的,但放款银行并没有按照风险接受额度全额发放贷款,表2展示了在放款日、贷款中期、还贷日三个时间点上系统动力学模型与传统风险估计模型得出的风险度(见表2)。

不难看出,虽然系统动力学模型的估计风险度随时间有上涨趋势,但始终小于传统风险模型得出的固定风险度。这表明,由于传统风险估计模型无法就时间维度对贷款日后的风险进行有效的量化分析,故而倾向于过高地估计贷款企业的风险,这与A公司的贷款情况是相符的,系统动力学模型对风险系统进行了量化的模拟,从而可以对贷款企业的未来风险进行近似的模拟,可以对未来的风险进行有效的估计,从而可以有效地估计在时间维度上的贷款风险度的变化。对于银行来说,通过系统动力学模型可以更好地衡量贷款企业的风险随时间的变化,可以通过该模型更好地确定贷款额度和贷款年限,同时,贷款企业在贷款时也可以运用该模型估计自己可能获得的贷款额度,从而更好地做出财务规划。

七、结论

本文在深入了解A公司的基础上,探究其知识产权质押融资事件经过及其成功的原因。通过查阅资料和案例回顾,笔者发现A公司估值为13 000万元的知识产权获得5000万元的质押贷款。A公司作为上市企业,公司质地、信用评级均处于行业领先地位,但知识产权的估值与质押额仍存在较大差异,而放眼未上市的中小型科技企业,其知识产权质押正面临更加艰难的境地。由此可见,知识产权质押融资失败率高、金融机构不敢放贷等问题日渐突出。对此,本文尝试从风险评估角度剖析A公司高估值知识产权却仅获得低贷款的问题。

通过对传统风险评估模型的改良,基于整体视角,运用系统动力学理论创新性地建立了知识产权质押融资风险评估模型。该模型从第三方机构、融资企业、知识产权自身、金融机构四个主体出发,最终构建出37个风险评价指标,合理设置权重关系,运用系统动力模型做到了对未来风险的有效估计。笔者将本模型应用于A公司的知识产权质押案例,仅从风险评估角度看,与传统方法相比较,本案例贷款额度存在一定程度的低估。同时模型结果表明,本模型能较为直观地展现A公司知识产权质押的风险变化情况,做到了可度量、可预测。

主要参考文献:

[1]宋娟娟,曹志鹏.高新技术企业专利权质押贷款融资的风险分析[J].西部财会,2013(7):41-43.

[2]程永文,姚王信. 有限理性视角下知识产权质押贷款风险形成、评估与检验[J].科技进步与对策,2015,32(13):139-144.

[3]曾莉,王明,李成成.科技型中小企业知识产权质押融资风险分担模型研究[J].科技管理研究,2017,37(10):176-182.

[4]鲍新中,屈乔,傅宏宇.知识产权质押融资中的价值评估风险评价[J].价格理论与实践,2015(3):99-101.

[5]李海英,苑泽明,李双海.创新型企业知识产权质押贷款风险评估[J].科学学研究,2017, 35(8):1253-1263.

[6]尹夏楠,鲍新中,朱莲美.基于融资主体视角的知识产权质押融资风险评价研究[J]. 科技管理研究,2016,36(12):125-129.F5CEDA9C-8E20-4BBD-859D-860BBC6D8751