绿色转型风险、金融摩擦与最优政策选择*

2022-06-22蓝天

蓝 天

(中国人民银行深圳市中心支行,广东 深圳 518001)

一、引言

随着气候变化对经济社会的影响程度日益加深,气候变化风险已经引起国际社会高度关注。与实体经济风险和金融体系风险不同,气候变化风险源自于经济社会运行所高度依赖的自然环境,风险的传导渠道与作用机理具有高度的复杂性和不确定性。气候风险的演化和对经济社会的影响同时发生,增加了应对气候风险的复杂性(Howarth 和Monasterolo,2016)。国际货币基金组织(IMF)、金融稳定理事会(FSB)等国际组织均表示,由于气候变化风险具有公共品属性和显著的超时空外部性特征,将不可避免导致市场失灵,冲击金融体系,并可能引发系统性金融风险,这对作为“最后贷款人”和肩负维护金融稳定职能的中央银行提出了严峻挑战。

一般认为,金融体系面临的气候相关风险主要包括物理风险和绿色转型风险(以下简称转型风险)。其中,物理风险是指极端气候、环境污染等事件导致实物资产和企业生产能力受损,最终引发金融部门信用风险和政府部门债务风险;转型风险是指在实现低碳绿色转型中,由于突然收紧碳排放等政策或出现技术革新,引发高碳资产重新定价和财务损失,进而通过资产价格传导、周期强化等机制影响货币政策和金融体系稳定的风险(中国人民银行国际司青年课题组,2021)。两者的区别在于:物理风险是一个动态的、高度不确定的过程,主要体现在温室情景中;而转型风险是由碳排放税等气候政策变化所引起的一个相对确定的过程,更多体现在从原有经济模式向低碳经济转型情景中。截至2021 年10 月末,已有132 个国家和地区提出碳中和目标。在全球碳达峰、碳中和目标背景下,相比物理风险,应对金融体系因路径依赖所面临的转型风险显得尤为迫切和重要。

近年来,各国央行围绕气候变化风险应对开展了诸多政策实践。2017 年12 月,中国、法国、荷兰等八国发起设立央行与监管机构绿色金融网络(NGFS),探索各国央行和监管机构协同应对气候变化风险的政策共识,美联储也于2020 年末加入NGFS。目前,约四分之三的金融稳定理事会(FSB)成员国正考虑或计划将气候变化风险纳入金融稳定性监测。欧央行开发出气候风险的宏观审慎分析框架,并正与巴塞尔委员会(BCBS)、欧洲银行管理局(EBA)等机构合作进一步完善;英格兰银行正在就将气候变化风险纳入金融业压力测试的“探索性情景测试”展开讨论。中国人民银行自2018 年将优质绿色贷款纳入中期借贷便利(MLF)的担保品范围后,又于2019 年一季度在全国范围内开展了金融机构绿色信贷业绩评价,并将其先后作为宏观审慎评估(MPA)和金融机构评级的重要依据之一(王信,2021)。2021 年,中国人民银行推出碳减排支持工具,用于支持清洁能源、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。

然而,需要指出的是,在我国的政策实践中,相关评价体系中绿色指标占比过低,政策对金融机构激励引导整体效果还不显著。同时,在应对气候变化的宏观经济政策顶层设计中,一定程度上存在“重激励、轻风险”问题,尤其在强化“双支柱”政策协同应对转型风险方面的研究及设计还远远不够。实际上,从近年来我国房地产、跨境资本流动宏观审慎政策实践可以看出,宏观审慎政策与货币政策配合使用,既可以引导资金流向实体经济重点领域,优化经济结构,提高货币政策传导效果;也可以防范系统性金融风险,维护金融稳定(张晓慧等,2020)。由此可见,基于防范转型风险视角探究央行“双支柱”最优政策选择问题,对于充分发挥货币政策和宏观审慎政策协同效应,以有效支持绿色低碳转型发展和维护金融稳定,进而推动高质量完成“30·60 目标”具有重要的理论和现实意义。

目前,学术界就央行如何应对气候风险特别是转型风险已进行了一些研究,并运用了一系列模型进行政策模拟和评价。在气候政策和经济政策建模方面,Nordhaus 开创性地构建了DICE 模型(Nordhaus,1992)和RICE 模型(Nordhaus 和Yang,1996),并运用成本收入法分析应对气候变化的经济学原则。随着研究的深入,许多学者(Bolton 等,2020;Monasterolo 和Battison,2020)指出转型风险具有典型的非线性、肥尾和系统全局性特点,传统模型难以有效度量,会给政策应对带来误导。为此,学者们采取了系统性建模方式进行分析,例如存量流量一致(SFC)、基于代理行为人模型(ABM)、动态随机一般均衡模型(DSGE)等。Yannis 等(2018)运用存量流量一致生态宏观经济模型分析认为,实施绿色量化宽松计划可以降低气候变化对金融稳定的负面影响,实施效果与绿色投资对债券收益率变化的响应程度正相关。Dafermos 和Nikolaidi(2021)使用类似的建模方法分析了气候金融政策在应对转型风险的效果时发现,施加“绿色支持因子”减少绿色信贷的资本要求将会促进信贷投放但会增加金融脆弱性,反向施行“污染惩罚因子”则会降低银行信贷投放,增加高碳企业的贷款损失。Dunz 等(2021)在此基础上研究发现,商业银行根据气候政策改变借贷行为和贷款定价策略能够降低商业银行资产转型对实体经济和金融的影响。Lamperti 等(2021)通过构建ABM 模型发现,通过放松绿色贷款的资本要求、对绿色贷款加大信用担保、在银行信用评级中引入碳风险调节因素等方式将会显著促进气候风险的降低。Carattini 等(2021)通过构建包含环境因子的E-DSGE 模型分析了宏观审慎政策与气候政策组合的效果,通过强化宏观审慎政策与气候政策配合,能够有效减轻突发激进的气候政策导致棕色资产“搁浅”引发的转型风险。

从国内学者来看,曹军新(2014)等运用威尔森模型和有约束的非线性规划方法,对不同碳减排策略下的银行信贷质量进行分析,并指出根据减排弹性和减排成本对不同行业实施梯度减排策略对银行资产质量和金融稳定的冲击最小。王瑶等(2019)基于DSGE 模型研究了绿色信贷贴息、定向降准、再贷款(调整再贷款利率与质押率)等绿色信贷激励政策的作用机制和效果,发现一定强度的绿色信贷激励政策能在不降低产出、就业的前提下,提高绿色信贷规模,促进实现经济绿色转型。王博和宋玉峰(2020)以代表绿色金融政策的绿色支持因子和代表绿色财政政策的碳税为主要场景,运用SFC 模型对四部门国民经济体系进行情景模拟。研究显示,绿色支持因子政策削弱了以银行体系为中心的金融系统的稳定性,且短期内绿色支持因子和碳税对金融稳定的影响相反,因此建议二者配合使用以降低对金融体系的负面影响。潘冬阳等(2021)基于包含绿色和非绿色生产部门的内生增长模型研究发现,绿色金融政策能够增加绿色部门产量,且相比财政政策更有助于推动经济低碳转型,但金融政策的强度存在上限,与财政政策搭配使用能够提高政策整体效果。王博和徐飘洋(2021)研究发现,在应对气候政策冲击时,货币政策应更关注产出和需求引导而非通货膨胀,同时宏观审慎政策能有效缓解气候政策对宏观经济的负面影响,维护金融稳定。于孝建和詹爱娟(2021)采用莫顿(Merton)模型和压力测试方法,评估气候转型风险对我国商业银行贷款价值的影响,发现随着碳税价格上升,商业银行贷款价值损失将以更快的速度上升,且对国有银行的影响尤为突出。

总体而言,目前央行政策应对转型风险已进行过不少实践,但在理论层面的研究还相对有限(文书洋等,2021)。尤其是关于货币政策和宏观审慎政策“双支柱”框架如何协同应对转型风险冲击方面着墨甚少。对此,本文将在包含异质性企业和气候环境因素的动态随机一般均衡框架下,考察金融摩擦对转型风险所引致的经济波动的影响,并基于此,从确定性模拟和福利分析的角度,研究货币政策与宏观审慎政策在应对转型风险方面的作用机制和最优政策选择问题。

相比现有研究,本文的边际贡献可能有如下两点:一是构建包含绿色和棕色异质性企业及气候环境因素的动态随机一般均衡模型,并在金融部门引入资本调整成本刻画金融摩擦,以更好地考察金融摩擦在气候政策变化所引致的转型风险冲击中的作用。二是通过动态设置对金融部门绿色及棕色资产施加宏观审慎管理参数,量化宏观审慎政策对银行不同类型资产的监管强度,以反映央行将气候风险纳入宏观审慎管理的可能路径,进而评估货币政策与宏观审慎政策在应对转型风险中的有效性。

二、模型构建

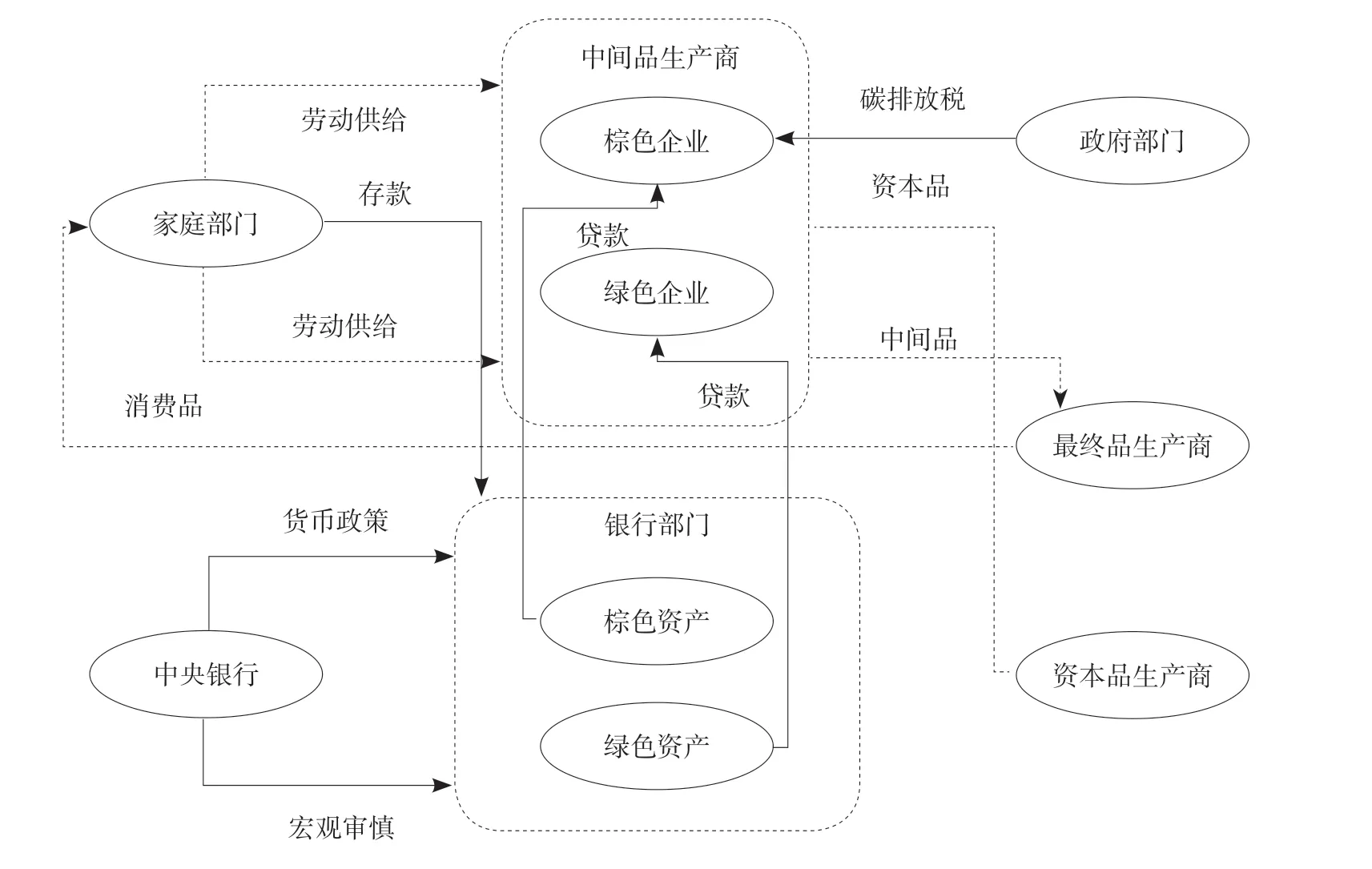

本文在Gertler 和Karadi(2011)、Carattini 等(2021)的研究基础上,构建了包含异质性企业、气候环境因素和金融摩擦的动态随机一般均衡模型。模型主体包括家庭部门、厂商部门、商业银行、中央银行和财政部门等5 个部门。模型结构见图1。

图1 模型结构示意图

具体而言,本文在模型构建时区分绿色和棕色两类中间品生产商,其中棕色生产商会产生环境污染,带来负外部性,进而影响全要素生产率;绿色生产商则不会产生任何负外部性。模型其他基本结构为:两类中间品生产商从家庭部门吸纳劳动力,使用资本品生产中间品,并提供给最终品生产商;资本品生产商从两类中间品生产商购得折余资本,并从最终品生产商购得投资品,生产资本品返售给两类中间品生产商;最终品生产商购买中间品,并生产最终消费品出售给家庭部门。一部分家庭部门为中间品生产商提供劳动力并获取劳动报酬,另一部分作为银行家运营银行,银行从家庭部门吸收存款和获取中央银行结构性货币政策工具支持,并向两类中间品生产商发放贷款。中央银行负责执行货币政策和宏观审慎政策。

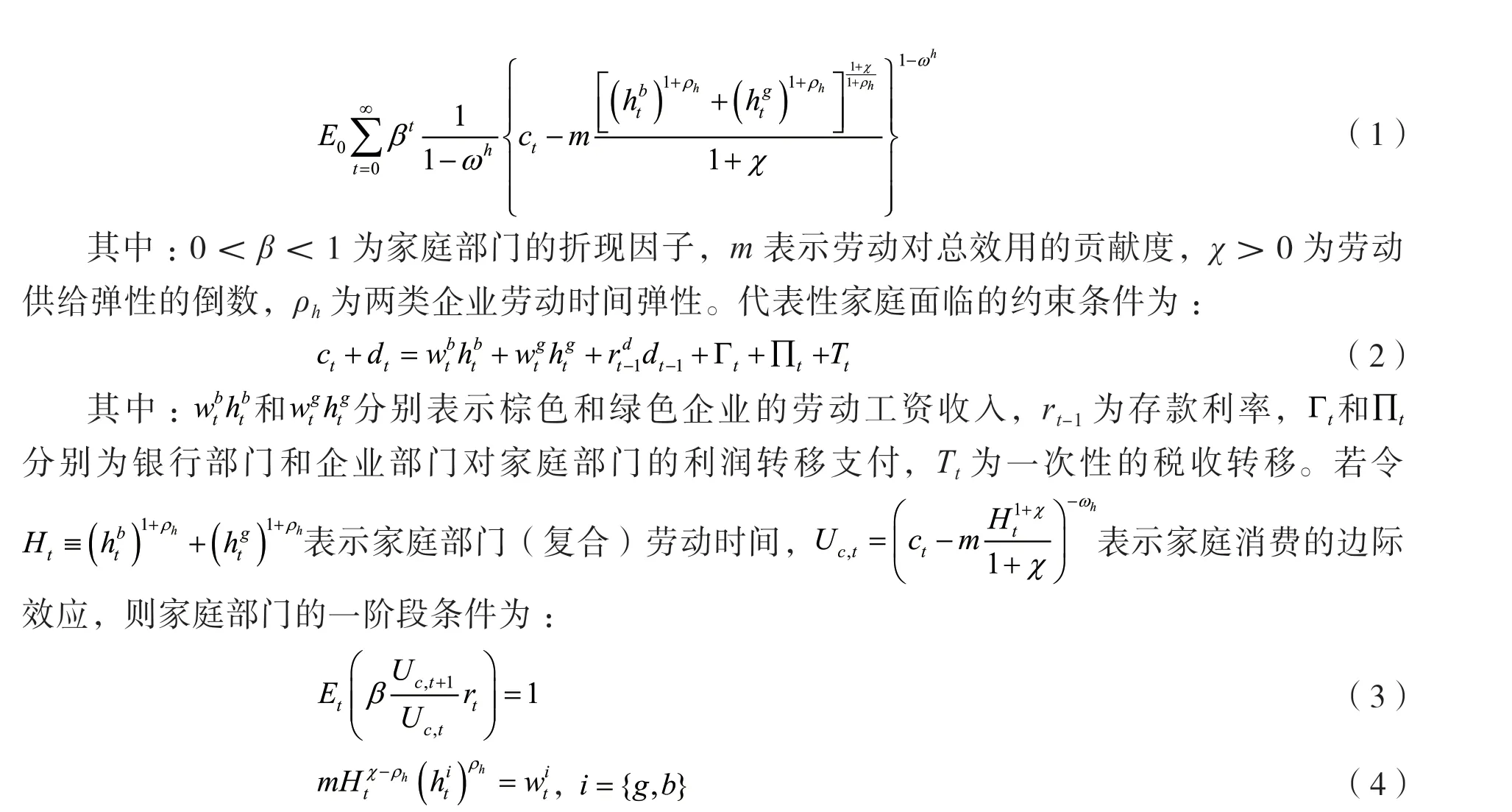

(一)家庭部门

(二)企业部门

1.中间品厂商

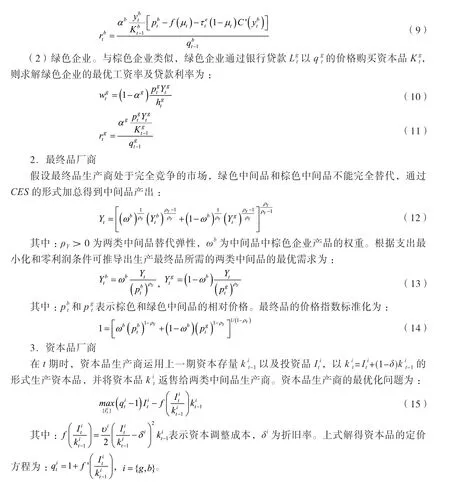

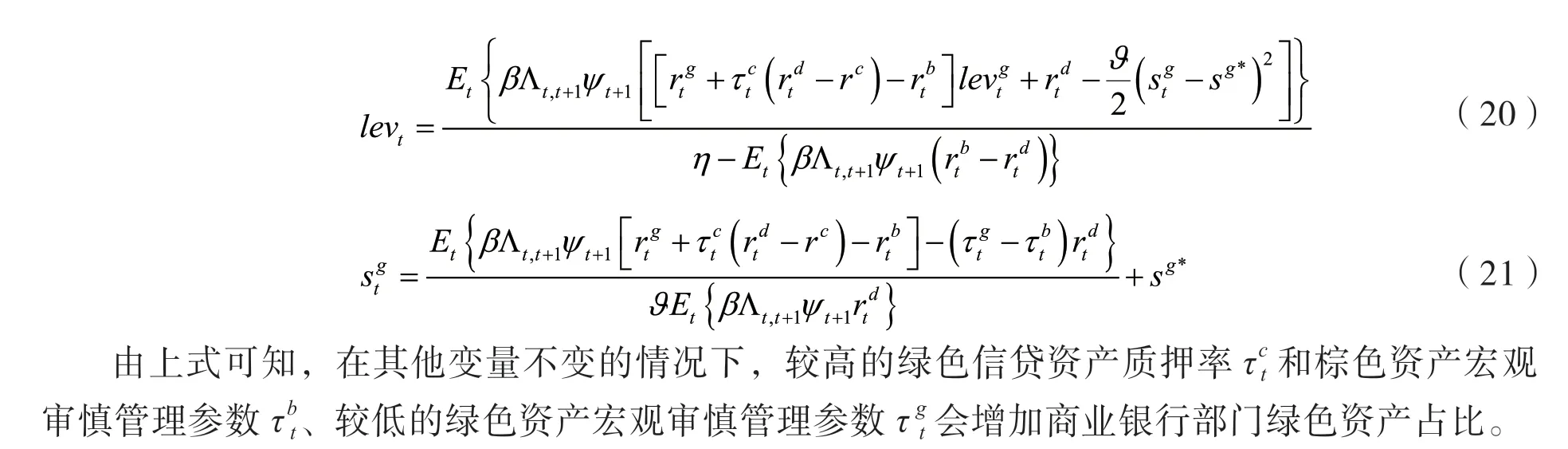

本文假定中间品厂商分为绿色、棕色两类企业。从绿色发展角度看,棕色企业会产生碳排放等环境负向外部性,并体现为碳排放会对两类中间品厂商的生产率产生负向影响;而绿色企业不会产生此类负向外部性。两类中间品厂商均需从商业银行部门获得外部融资。两类中间品厂商均服从Cobb-Douglas生产函数形式:

(三)银行部门

其中:Vt表示银行资产负债组合对应的价值函数,η为银行选择退出市场时可获得的最大资产比例。式(18)表明,只有当银行的价值不小于其退出市场所能留存的资产,家庭部门才会向银行提供存款。假定t期有1-ζ比例的银行选择退出市场并将nt+1(j)的价值转移给家庭部门,ζ比例的银行选择继续经营。则商业银行部门的价值定义如下:

(四)中央银行

(五)财政部门

(六)市场出清

模型达到均衡时,市场出清条件满足:

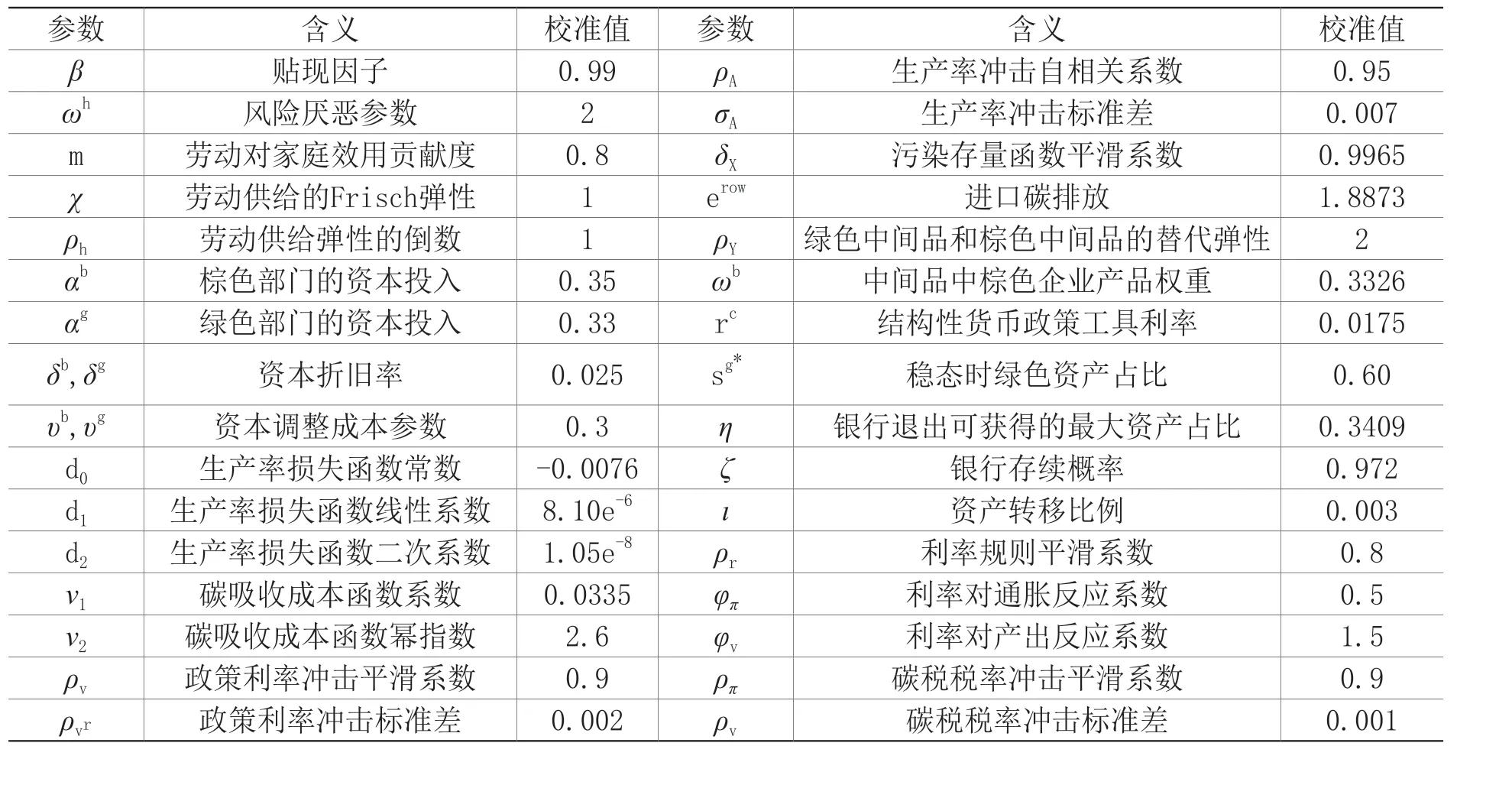

三、模型参数校准

本文的重点在于应对转型风险时的最优政策规则选择及其传导机制,并不需要模型对现实经济的精确拟合。这意味着,模型初始设定较参数取值更为关键。鉴于此,本文直接参考现有研究和实际经济数据校准参数取值。校准结果如表1 所示,以下对部分参数校准进行说明。

表1 模型参数校准结果

家庭部门的贴现因子β是均衡无风险利率的倒数,根据中国2009-2020 年的一年期定期存款的年平均利率,参数β取值0.99。参考Gibson 和Heutel(2020),碳排放对生产率损失函数系数d0=-0.0076、d1=8.10e-6、d2=1.05e-8,参考Carattini(2021)和Nordhaus(2018),碳吸收成本函数系数ν1和ν2分别为0.0335 和2.6。根据中金研究院(2021),截至2019 年,中国碳排放约占全球碳排放四分之一,设定进口碳排放erow等于国内碳排放e稳态的3 倍,即1.8873。绿色中间品和棕色中间品的替代弹性ρY取2,中间品中棕色企业产品权重ωb取0.3326,意味着稳态时银行绿色资产占比 为0.60。参考Gertler 和Karadi(2011),银行存续概率ζ取0.972,意味着银行平均存续时间为9 年;银行退出可获得的最大资产占比η取0.3409,资产转移比例ι取0.003。根据目前碳减排支持工具设计,中央银行支持绿色发展的结构性货币政策工具利率rc取1.75%。

四、模拟分析

(一)福利分析

本文的福利分析采取消费等效值思路。在给定政策规则X下,福利损失可以表示为一种政策下的福利水平 和另一种政策下的福利水平 之差:

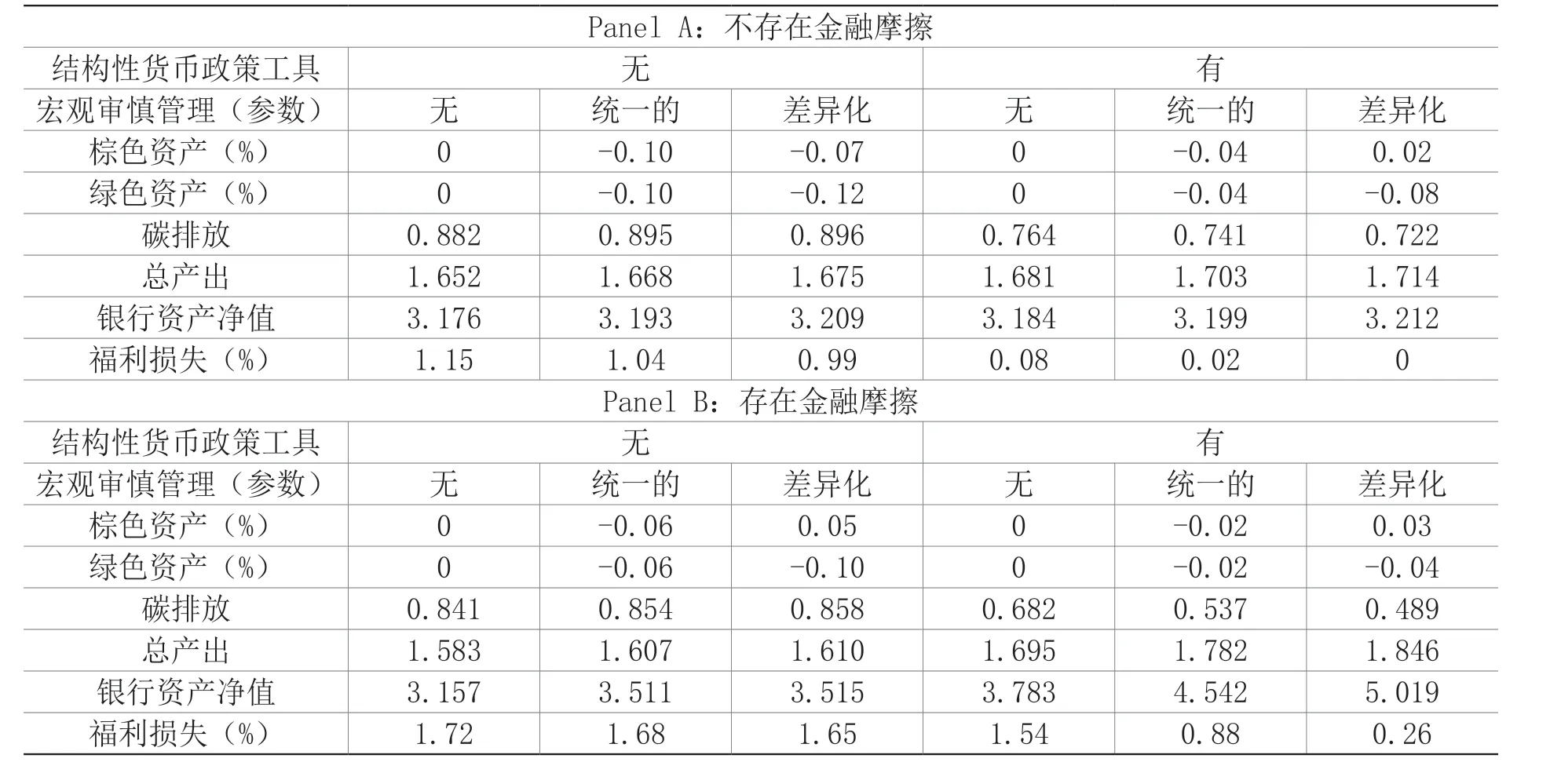

表2 展示了一单位碳税税率冲击下,不同政策组合下主要变量稳态值及福利损失。需要说明的是,鉴于转型风险对货币政策及金融稳定的影响以及碳中和目标的实现,表3 关注的主要变量为碳排放、总产出、银行资产净值、福利损失。表3 的Panel A 和Panel B 分别是不存在金融摩擦和存在金融摩擦的情形,分别搭配三类(即不实施、统一的、差异化)宏观审慎政策效果。从表2 可以发现:

表2 各政策组合下主要变量稳态值及福利损失

第一,存在金融摩擦和不存在金融摩擦两种情形比较结果显示,不存在金融摩擦情形下各政策组合福利损失相对更低。但特别值得一提的是,在不实施任何政策的前提下,金融摩擦会降低稳态时碳排放量(约4.6%)。一个可能的原因是,金融摩擦本质上增加了商业银行对企业的贷款成本,从而降低稳态时商业银行对企业的信贷量,从而减少企业投资,进而对总产出产生负向影响,碳排放量随之降低。因此,在降低碳排放这一点上,金融摩擦和企业生产对气候变化负向外部性这两种“市场失灵”影响方向是相反的,金融摩擦的存在会一定程度上削弱企业生产对气候的负向外部性。

第二,不存在金融摩擦的情况下,运用结构性货币政策工具能显著改善福利表现,但配合实施宏观审慎政策的增益效果有限。根据Panel A 的比较结果,不存在金融摩擦的情况下,运用结构性货币政策工具在可比情形中均能减少约1 个百分点的福利损失,在此基础上继续实施宏观审慎政策最多仅能降低0.08 个百分点。这主要是因为宏观审慎管理参数作用于商业银行资产净值,根据式(17),金融摩擦的存在会降低银行资产净值,并以此影响稳态时绿色和棕色两类资产的宏观审慎管理参数。这同时表明,宏观审慎政策的直接作用路径是通过缓解金融摩擦来降低转型风险对银行部门的冲击,提高银行资产净值,保障其支持实体经济能力,进而提高总产出,改进福利。

第三,存在金融摩擦的情况下,宏观审慎政策对银行资产净值的增益效果更加突出,但单独实施宏观审慎政策效用亦难以有效减少碳排放及福利损失,配合运用结构性货币政策工具才能更好实现政策目标。Panel B 的结果显示,若不实施结构性货币政策工具,统一的、差异化宏观审慎政策较不实施宏观审慎政策分别降低福利损失0.04 和0.07 个百分点,分别提高碳排放1.5%和2.0%。与之相比,当配合实施结构性货币政策工具时,统一的、差异化宏观审慎政策较不实施宏观审慎政策分别降低福利损失0.66 和1.28 个百分点,并大幅降低碳排放21.3%和28.3%,同时总产出和银行资产净值的提升效果进一步增强。这其中的经济学含义是,稳态时绿色和棕色两类资产的跨部门预期收益相等是实现帕累托最优的必要条件。若政策组合中仅有宏观审慎政策时,宏观审慎管理参数“补偿生产对气候的负外部性”特征,实际上内含对棕色资产实行正向参数和对绿色资产实行负向参数的要求,这一要求会导致两类资产的预期收益趋于发散,从而使得政策组合偏离帕累托最优。而配合运用结构性货币政策工具后,央行的低成本资金对商业银行绿色资产是一种变相补贴,分担了部分宏观审慎管理的惩罚/补偿外部性职能,并因此减轻宏观审慎管理对有效均衡条件的扭曲,提升政策的有效性。实际上,在运用结构性货币政策工具时,差异化宏观审慎政策对棕色、绿色资产的宏观审慎管理参数稳态值分别为0.03 和-0.04,两者间差异较未运用结构性货币政策工具时的0.05 和-0.10 有明显缩窄。

(二)脉冲响应分析

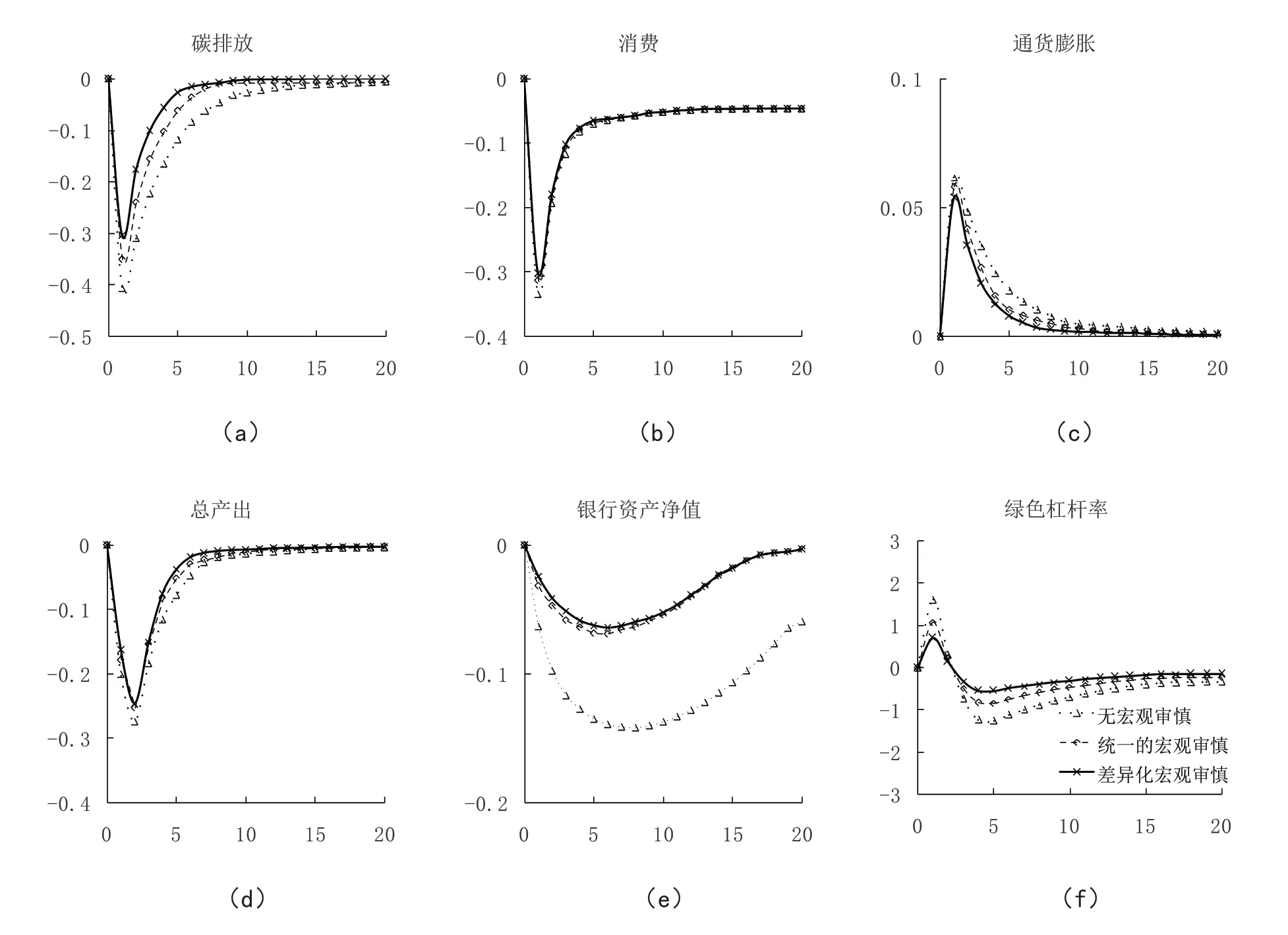

本文考察对模型施加一单位正向碳税税率冲击后,各情景下主要变量的脉冲响应结果。图2 展示了未实施任何结构性货币政策和宏观审慎政策的情形下,存在和不存在金融摩擦的脉冲响应分析对比结果。

在正向的碳税税率冲击下,棕色企业利润率下降。一方面,棕色企业扩大生产意愿随之降低,从而引致其融资需求下降和资产负债表收缩。另一方面,对银行而言,棕色资产回报率降低使得其资产净值受到侵蚀,同样制约其信贷供给。供需两方面因素导致经济中的总产出水平下降,碳排放量降低。通胀受短期内供不应求和现有技术水平下较高的“绿色溢价”等因素影响呈现上升态势。特别值得一提的是,由于绿色资产回报率不会受到碳税的影响,因此初期银行绿色杠杆率先随着银行资产净值的下降而上升,但从中长期看,银行资产净值的下降造成整体信贷规模的萎缩,绿色企业的信贷规模亦会受到负面影响,绿色杠杆率从第3 期开始逐渐转为负向响应,总体上呈现先升后降态势。

对比存在金融摩擦和不存在金融摩擦的情景还可以发现,金融摩擦会通过影响银行资产净值而放大经济波动。相对于不存在金融摩擦的情景,尽管金融摩擦能够促进初期碳排放的较少,但代价则是消费、通胀、总产出、银行资产净值的下降。同时,受银行净资产下降影响,绿色杠杆率初期正向偏离其稳态后,金融摩擦的存在会扩大其回归稳态过程中的负向“超调”程度,如图2(f)所示,存在金融摩擦的情景下,绿色杠杆率在第3 期转为负向影响后,所达负向峰值约为不存在金融摩擦情景下的2 倍。超调程度的加深同样会造成银行资产净值的损失,进而导致消费、通胀和总产出受到二次影响。

图2 有无金融摩擦情景下的脉冲响应分析结果

图3 展示了存在金融摩擦情景下,单独实施三类宏观审慎政策的脉冲响应分析对比结果。可以发现,存在金融摩擦且不实施结构性货币政策的情景下,相比于不实施宏观审慎政策,统一的和差异化的宏观审慎政策均能够有效降低银行资产净值的波动,如图3(e)所示,两类实施宏观审慎政策情景下的银行资产净值在初期的降幅约为无宏观审慎政策情景的三分之一。但对于碳排放、消费、通胀和总产出的提升效果不明显,难以显著改善福利。需要指出的是,实施宏观审慎政策特别是差异化宏观审慎政策情景下,绿色杠杆率短期正向波动以及中长期内的负向超调均显著降低,如图3(f)所示。这表明,在应对气候政策变化所带来的转型风险时,宏观审慎政策能够降低银行资产净值波动,对银行资产结构起到一定的优化作用,但尚不能完全消除绿色杠杆率超调所引致的银行资产净值损失。

图3 单独实施三类宏观审慎政策的脉冲响应

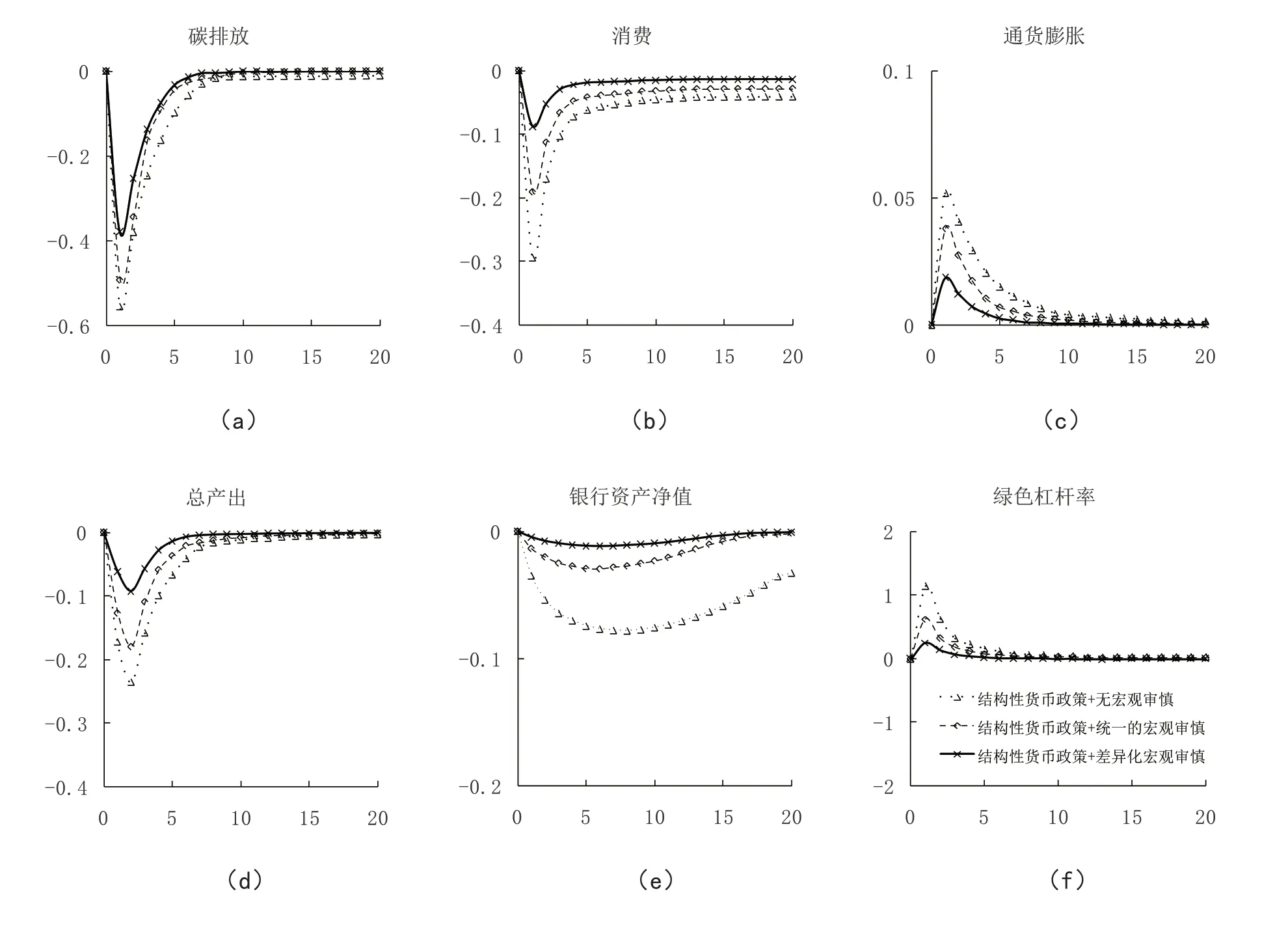

作为对比,本文图4 展示了存在金融摩擦情景下,三类宏观审慎政策分别搭配结构性货币政策工具的脉冲响应分析对比结果。可以发现,在存在金融摩擦的情景下,结构性货币政策以及差异化宏观审慎政策能最大程度减少银行净资产的降幅。实施结构性货币政策和差异化宏观审慎政策相比单独实施差异化宏观审慎政策,尽管在初期碳排放降幅上的表现略差,但银行净资产降幅大幅收窄,从而更有效熨平消费、通胀、总产出的波动,整体福利趋于改进。这表明,结构性货币政策是差异化宏观审慎政策有效发挥的重要前提。另外值得关注的是,与不实施结构性货币政策情景比较,实施结构性货币政策能有效消除绿色杠杆率的负向“超调”,在初期上升后快速回归稳态。如图4(f)所示,在实施结构性货币政策和差异化宏观审慎政策组合下,绿色杠杆率仅初期上升0.25%,在第5 期基本回归稳态,整个追溯期内未出现负向“超调”。这主要是因为,存在金融摩擦时,实施结构性货币政策和差异化宏观审慎政策组合,碳排放量偏离稳态的程度较低,根据式(26),绿色信贷资产质押率与环境负外部性同向变动,因此该政策组合下的银行绿色信贷资产质押率变动幅度较小,根据式(21),这会使得银行绿色资产占比更加趋向其稳态值,保持银行资产调整成本和资产净值的相对稳定,进而削弱金融摩擦背景下绿色杠杆率初期上升后的负向“超调”效果。

图4 三类宏观审慎政策分别搭配结构性货币政策的脉冲响应

五、研究结论及政策建议

本文构建包含绿色和棕色异质性企业、气候环境因素以及金融摩擦的动态随机一般均衡模型,引入对银行部门绿色及棕色资产的宏观审慎管理参数,量化宏观审慎政策对银行不同类型资产的监管强度,以反映央行将转型风险纳入宏观审慎管理的可能路径。在此基础上研究了在政府部门明确绿色转型政策的情形下,货币政策和宏观审慎“双支柱”调控框架在防范转型风险方面的传导机制和最优政策组合。研究发现:第一,金融摩擦会一定程度上削弱企业生产对气候的负向外部性,但会放大宏观经济波动,增加福利损失。第二,不存在金融摩擦的情景下,运用结构性货币政策工具能显著改善福利表现,进一步配合实施宏观审慎政策的增益效果并不显著;存在金融摩擦的情景下,结构性货币政策工具配合实施差异化宏观审慎政策能进一步改善福利表现。第三,单独实施宏观审慎政策难以有效减少碳排放及福利损失,配合运用结构性货币政策工具则能大幅降低碳排放,削弱绿色杠杆率对实体经济和金融稳定的“超调”影响,从而提升政策的有效性。

促进我国经济绿色低碳转型,需要发挥货币政策和宏观审慎“双支柱”调控框架的支持作用,上述研究结论的政策启示:

一是完善绿色金融体制机制建设,有效降低金融摩擦。第一,建议尽快制定全国统一、与国际接轨、清晰可执行的绿色金融标准,从制度建设、产品服务、操作流程、风险防范等方面对绿色金融予以规范。鼓励地方政府搭建并完善权责清晰的地方绿色金融调控框架,立足地方实际,建立地方绿色金融指标和考核体系。第二,联合相关部门共同引导会计、法律、咨询、信用评级等第三方服务机构规范有序发展,推动建立绿色产业信息交流平台,加强信息共享,缓解绿色金融市场交易活动中的信息不对称问题,并强化对“漂绿”、“洗绿”、“贴绿”风险的监测、分析、预警和处置。第三,构建全国统一的气候风险信息披露框架,推动商业银行在此框架下加强对气候风险的识别、评估、管理及重点领域的披露,重点明确信息披露的内容、格式、范围等事项,持续提高披露的时效性、完整性和准确性。同时积极推动该框架与气候变化相关财务信息披露工作组(TCFD)、气候披露标准委员会(CDSB)等国际主流的绿色金融信息披露框架并轨。

二是尽快将转型风险纳入宏观审慎管理,构建应对转型风险的宏观审慎调控机制。第一,应结合“30·60 目标”下各高碳行业低碳转型发展的时间表、路线图,形成具有约束力的金融支持碳减排规划,作为评估和应对转型风险的基础。第二,在微观层面鼓励金融机构将转型风险纳入其风险管理框架、及时开展气候变化压力测试的基础上,对金融机构绿色资产和棕色资产实行差异化宏观审慎管理。同时,夯实数据统计基础,提高数据可得性,制定一套相对规范的转型风险定量分析方法,适时开展转型风险对货币政策和金融体系影响的情景分析和压力测试,聚焦于转型风险可能引发的金融风险,持续丰富宏观审慎政策工具箱,构建“前瞻性识别、逆周期应对”宏观审慎调控机制。第三,强化应对转型风险的国际交流,研究本国宏观审慎政策应对转型风险的外溢性,避免气候转型风险缓释对全球经济造成不必要扰动。

三是完善结构性货币政策工具,做好货币政策和宏观审慎政策协调。货币政策对转型风险的防范至关重要,尤其是在短期内绿色金融体制机制建设尚不完善、金融摩擦无法完全消除的情况下,结构性货币政策工具能够大幅提升宏观审慎政策表现,改善社会福利。因此,建议结合政策实践进一步完善碳减排支持工具规则设计,可依据碳达峰、碳中和进度,对碳减排支持工具的“事后报销”比例进行动态调整。在此基础上创新多样化的结构性货币政策工具,对商业银行绿色金融业务进行定向激励,并以此为政策信号,鼓励更多资金支持绿色经济活动。同时,应注重做好货币政策与宏观审慎政策协调,促使金融机构合理调整信贷结构和风险拨备,助力实现“30·60 目标”。