预算监督管理的博弈分析

2022-06-21严培胜张青

严培胜 张青

摘要:在预算监督管理过程中,由于资金申报方、资金审批方和监督制衡方之间存在信息不对称,导致预算监督管理和财政资源配置效率低下。本文运用博弈理论与方法建立了预算监督管理的三方静态博弈模型,求解出模型的混合策略纳什均衡解。通过各参数变化对混合策略纳什均衡解的影响分析,发现预算监督管理中也存在“激励的悖论”,为此结合博弈分析结论提出预算监督管理的政策建议。

关键词:预算监督;监督管理;博弈论

中图分类号:C931;F224. 32 文献标识码:A 文章标号:

一、引言

目前, 我国公共部门资产管理过程中存在着重投入轻管理、使用效率不高、配置不均衡、处置不规范和经营性资产管理无序等问题[1]。2021年10月21日全国人大常委会发布的《国务院关于2020年度国有资产管理情况的综合报告》显示,2020年全国行政事业性国有资产总额为43.5万亿元,净资产总额高达32.3万亿元。预算监督管理对提高财政资源配置效率和使用效益的作用没有得到充分发挥,这与理论研究的相对滞后密切相关[2]。

目前学界在研究预算监督管理方面较少采取定量的分析方法进行实证研究,部分学者采用博弈论的方法进行定量分析。周长鲜(2010)提出预算监督的过程是权力博弈的过程,要实施好预算绩效监督,必须逐步理顺监督的权力制衡机制[3]。马蔡琛团队(2012,2017)构建了预算监督制衡方、资金供给方以及资金需求方的三方不完全信息博弈模型,并构建了预算决策的“双群体”前景博弈模型[4~5]。胡振华和卿智群(2015)等基于KMRW聲誉模型,分析了支出部门之间的预算竞争行为[6]。王奎泉和石磊(2015)分析比较两种信息条件下监督部门对支出部门违规监督的博弈结果[7]。吴俊培和程文辉(2018)构建了不完全信息条件下的部门预算绩效管理模型,分析了绩效信息缺陷对财政部门博弈策略的影响及导致的后果,针对效率设计了预算激励机制[8]。借鉴现有文献的研究,本文建立基于资金申报方(预算单位)、资金审批方(资金供给方)和监督制衡方(公众或人大及其常委会)预算监督管理的三方静态博弈模型,研究各个博弈方的策略选择和纳什均衡,分析了各参数对策略选择的影响,为提高预算监督管理的效率提供政策建议。与马蔡琛团队的研究不同,本研究不仅考虑了寻租也考虑了虚报,博弈的收益矩阵也有差异性,通过分析各参数对三方博弈的混合策略纳什均衡的影响,得到其对博弈三方的策略选择的影响。

二、预算监督管理的博弈分析

(一)假设和符号说明

根据渐进主义预算理论,预算资金申报方为了在上一年度预算规模基础上获取更多的增量预算资金配给,使其项目申报在互动博弈中脱颖而出,通常倾向于向预算资金审批方进行寻租活动[4]。在预算监督管理博弈过程中,博弈参与人包括公众或以人大及其常委会为代表的监督制衡方、预算资金审批方以及资金申报方(预算单位)。假设所有博弈方都是理性的,且都是风险中性的。

从预算资金申报方来看,预算单位为了获得更多预算资金配给,通常向预算资金审批方进行寻租活动,或者虚报预算,当然也可能顾忌监督制衡方的惩罚而选择实报预算,因此预算单位的策略组合为(寻租,虚报,实报)。预算资金审批方需要对预算资金进行审查,如果发现预算单位寻租可能选择接受寻租(审批),也可能选择削减预算,如果发现虚报就会选择削减预算,否则就会审批预算。由于预算单位可能会花费一定的成本隐藏信息,如果只是简单的分析无法发现虚报,大量的调查分析尽管可以发现虚报但同时会带来更大的审查成本,因此资金审批方的策略组合为(审批,削减)。监督制衡方要根据监督收益与监督成本选择是否进行监督,因此其策略组合为(监督,不监督)。

为了研究预算单位、资金审批方、监督制衡方三者的收益矩阵,设定相关参数如表1所示。

假设寻租或虚报能给预算单位带来更大的预算项目价值,即 , 。资金审批方审批项目有成本 ,而要发现预算单位的虚报信息需要在一定的调查分析后作出,需要更大的成本 ,故假设 。由于虚报预算项目被查出会削减项目预算,并且还有罚款,因此假设 , 。

(二)预算监督管理的三方静态博弈模型

当预算单位选择“寻租”策略,资金审批方接受寻租,监督制衡方采取“监督”策略时,即策略组合为(寻租,审批,监督)。此时,预算单位的收益为 ,即合谋带来的预算项目价值减去寻租支出和监督制衡方对预算单位的惩罚。资金审批方的收益为 ,即资金审批方接受寻租的收益减去徇私舞弊行为带来的货币惩罚和非货币惩罚。监督制衡方的收益为 ,即惩罚收益减去监督成本和合谋带来的社会福利减少。

当预算单位选择“寻租”策略,资金审批方拒绝寻租,监督制衡方采取“监督”策略时,即策略组合为(寻租,削减,监督)。此时,预算单位的收益为项目的真实价值 。资金审批方的收益为 ,即资金审批方拒绝寻租的奖励减去削减预算项目的审查成本。监督制衡方的收益为 ,即其监督成本的相反数。

当预算单位选择“虚报”策略,资金审批方选择“审批”策略,监督制衡方采取“监督”策略时,即策略组合为(虚报,审批,监督)。此时,预算单位的收益为 ,即虚报带来的预算项目价值减去虚报成本和监督制衡方对预算单位的惩罚。资金审批方的收益为 ,即资金审批方审批项目成本和非货币惩罚之和的相反数。监督制衡方的收益为 ,即惩罚收益减去监督成本和合谋带来的社会福利减少。

当预算单位选择“虚报”策略,资金审批方选择“削减”策略,监督制衡方采取“监督”策略时,即策略组合为(虚报,削减,监督)。此时,预算单位的收益为 ,即预算项目的真实价值减去虚报成本。资金审批方的收益为 ,即资金审批方获得的非货币奖励减去削减预算项目的成本。监督制衡方的收益为 ,即其监督成本的相反数。

当预算单位选择“实报”策略,资金审批方选择“审批”策略,监督制衡方采取“监督”策略时,即策略组合为(实报,审批,监督)。此时,预算单位的收益为 ,即预算项目的真实价值。资金审批方的收益为 ,即资金审批方审批预算项目成本的相反数。监督制衡方的收益为 ,即其监督成本的相反数。

当预算单位选择“实报”策略,资金审批方选择“削减”策略,监督制衡方采取“监督”策略时,即策略组合为(实报,削减,监督)。此时,预算单位的收益为 ,即预算项目的真实价值。资金审批方的收益为 ,即资金审批方削减预算项目成本的相反数。监督制衡方的收益为 ,即其监督成本的相反数。

当预算单位选择“寻租”策略,资金审批方接受寻租,监督制衡方采取“不监督”策略时,即策略组合为(寻租,审批,不监督)。此时,预算单位的收益为 ,即合谋带来的预算项目价值减去寻租支出。资金审批方的收益为 ,即资金审批方接受寻租的收益。监督制衡方的收益为 ,即合谋带来的社会福利减少量的相反数。

当预算单位选择“寻租”策略,资金审批方拒绝寻租,监督制衡方采取“不监督”策略时,即策略组合为(寻租,削减,不监督)。此时,预算单位的收益为项目的真实价值 。资金审批方的收益为 ,即资金审批方削减预算项目的审查成本量的相反数。监督制衡方的收益为0。

当预算单位选择“虚报”策略,资金审批方选择“审批”策略,监督制衡方采取“不监督”策略时,即策略组合为(虚报,审批,不监督)。此时,预算单位的收益为 ,即虚报带来的预算项目价值减去虚报成本。资金审批方的收益为 ,即资金审批方审批项目成本的相反数。监督制衡方的收益为 ,即合谋带来的社会福利减少量的相反数。

当预算单位选择“虚报”策略,资金审批方选择“削减”策略,监督制衡方采取“不监督”策略时,即策略组合为(虚报,削减,不监督)。此时,预算单位的收益为 ,即预算项目的真实价值减去虚报成本。资金审批方的收益为 ,即资金审批方削减项目成本的相反数。监督制衡方的收益为0。

当预算单位选择“实报”策略,资金审批方选择“审批”策略,监督制衡方采取“不监督”策略时,即策略组合为(实报,审批,不监督)。此时,预算单位的收益为 ,即预算项目的真实价值。资金审批方的收益为 ,即资金审批方审批预算项目成本的相反数。监督制衡方的收益为0。

当预算单位选择“实报”策略,资金审批方选择“削减”策略,监督制衡方采取“不监督”策略时,即策略组合为(实报,削减,不监督)。此时,预算单位的收益为 ,即预算项目的真实价值。资金审批方的收益为 ,即资金审批方削减预算项目成本的相反数。监督制衡方的收益为0。

预算监督管理的三方博弈收益矩阵见表2。

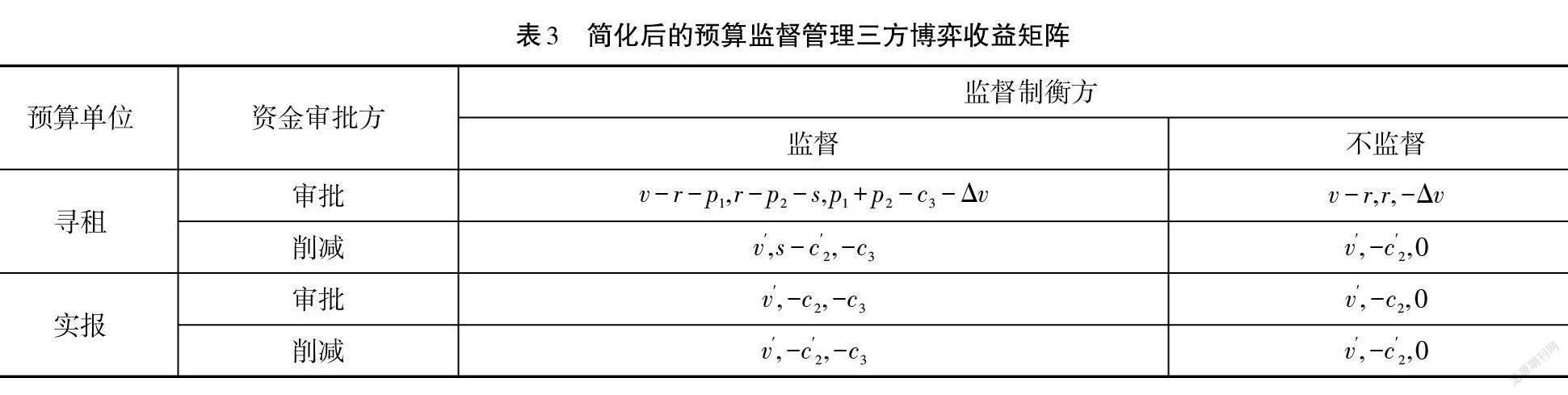

通常预算单位只会在寻租和实报中选择或者在虚报和实报中选择,因此下面我们重点讨论寻租的情况,虚报的情形可以完全类似讨论。假设 ,即寻租成本低于虚报成本,则此时对于预算单位来说“虚报”相对于“寻租”是严格下策。利用严格下策反复消去法,将“虚报”从预算单位的策略空间中去掉,博弈收益矩阵简化为表3所示。

假设预算单位“寻租”和“实报”的概率为 和 ,资金审批方“审批”和 “削减”的概率为 和 ,监督制衡方“监督”和“不监督”的概率为 和 。对于预算单位而言,采用“寻租”和“实报”策略对应的期望收益分别为 和 ,則:

(1)

(2)

由 可得:

(3)

对于资金审批方而言, 采用“审批”和“削减”策略对应的期望收益分别为 和 , 则:

(4)

(5)

由 可得:

(6)

对于监督制衡方而言, 采用“监督”和“不监督”策略对应的期望收益分别为 和 ,则:

(7)

(8)

由 可得:

(9)

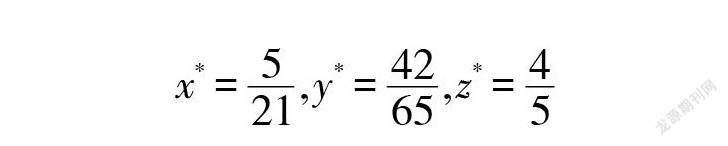

联立式(3)(6)(9)式得到唯一的混合策略纳什均衡:

(10)

(三)博弈均衡解分析

下面分析博弈参与人在选择策略时受哪些变量的影响,进而分析参数变化对策略选择和均衡解的影响。

(1)监督制衡方:由均衡解(10)可知,监督制衡方在博弈中选择监督的概率受到资金申报方寻租带来的资金增量 、资金申报方的寻租支出 ,以及资金申报方进行寻租被发现收到的罚款 的影响。且 ,故当资金申报方寻租带来的资金增量越大,监督制衡方选择监督的概率越大;当资金申报方的寻租支出越大,监督制衡方选择监督的概率越小;当资金申报方的寻租罚款越大,监督制衡方选择监督的概率越小。

(2)预算资金申报方:由均衡解(10)可知,预算单位寻租的行为与预算单位寻租带来的资金增量、预算单位的寻租支出、预算单位寻租的罚金、资金审批方的审批成本和削减成本、资金审批方接受寻租的罚金和非货币惩罚,以及资金审批方拒绝寻租的非货币奖励都有关。且 , , ,故当预算单位寻租的罚金越大,预算单位的寻租概率越大;当资金审批方接受寻租的罚金越大,预算单位的寻租概率越小;当资金审批方接受寻租的非货币惩罚越大,预算单位的寻租概率越小;当资金审批方拒绝寻租的非货币奖励越大,预算单位的寻租概率越小。

由此可见,监督制衡方要想降低预算单位寻租的概率,不应该加大对预算单位寻租的惩罚,而应该加大对资金审批方接受寻租的罚金或非货币惩罚,以加大处罚力度,或者加大对资金审批方拒绝寻租的非货币奖励,以加大奖励力度。

(3)预算资金审批方:由均衡解(10)可知,资金审批方的策略选择与预算单位寻租带来的资金增量、预算单位的寻租支出、预算单位的罚金、资金审批方的审批成本和削减成本、资金审批方接受寻租的罚金和非货币惩罚、资金审批方拒绝寻租的非货币奖励,以及监督制衡方监督成本都有关。且 , , , ,故当预算单位寻租的罚金越大,资金审批方接受寻租的概率越小;当资金审批方接受寻租的非货币惩罚越大,资金审批方的审批概率越大;当资金审批方拒绝寻租的非货币奖励越大,资金审批方的审批概率越大;当监督制衡方的监督成本越大,资金审批方的审批概率越大;当 时,资金供给方接受寻租的罚金越大,资金供给方的审批概率越大,否则反之。

监督主体希望降低资金审批方接受寻租行为的概率,因此监督主体应提高对资金申报方寻租的罚金,以加大寻租的处罚力度,并尽量降低监管成本。

三、 数值算例

下面通过具体算例来说明上文的博弈在实际中是如何运作的,以及监督制衡方如何通过控制参数来降低预算单位和资金审批方的合谋行为的概率。

假设预算单位申报一个预算项目,实报预算项目的收益 ,寻租得到预算项目的收益 ,寻租支出 ,寻租被发现的惩罚 。资金审批方的审批成本 ,削减成本 ,接受寻租被发现的惩罚 ,接受寻租被发现的惩罚 。监督制衡方监督成本 。将参数的数值分别代入到表3得代入数值之后的预算监督管理三方博弈收益矩阵,见表4。

不难发现该博弈没有纯策略的纳什均衡。将各参数的数值代入到式(10)可以得到该博弈的混合策略纳什均衡解:

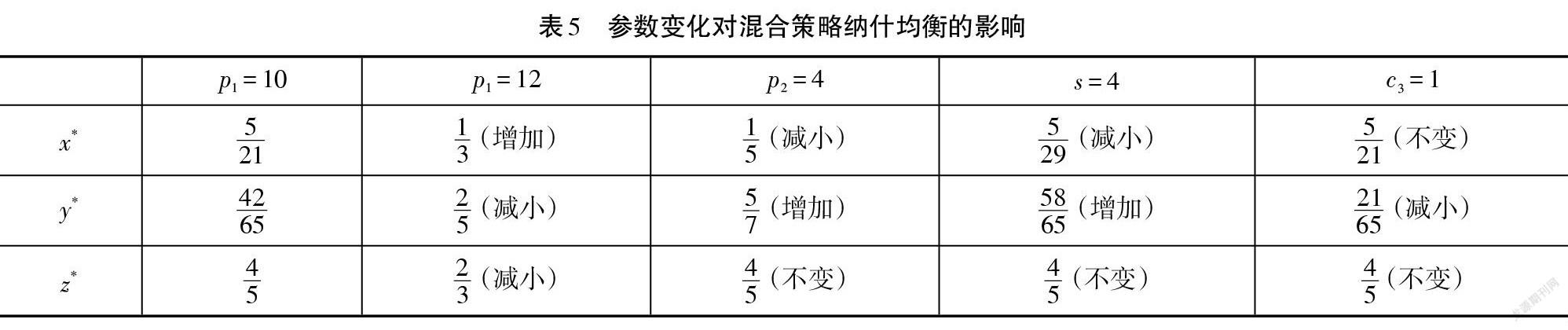

为了分析参数对各博弈方的策略和均衡的影响,我们在只改变 四个参数中的一个,而保持其他参数保持不变的情形下,对混合策略纳什均衡解进行比较,结果如表5所示。

由表5可以清楚地看到参数 的改变对混合策略纳什均衡的影响和前文博弈均衡解的分析结论是一致的。

四、结论与建议

(一)结论

本文基于博弈论的理论与方法构建了资金申报方、资金审批方和监督制衡方之间的静态博弈模型,通过纳什均衡解的求解和分析,找出了各参数的改变对三个博弈方策略选择的影响。研究表明:

(1)一方面,监督主体可以通过提高对资金审批方接受寻租的罚金或非货币惩罚,加大对合谋行为的处罚力度,进而降低预算单位寻租行为的概率;另一方面,监督主体也可以通过加大对资金审批方拒绝寻租给予非货币奖励的方式降低预算单位的寻租行为,而不能通过加大预算单位寻租罚金的方式来降低预算单位的寻租行为,因为预算单位寻租的罚金增大,预算单位的寻租概率降低,同时资金审批方接受寻租的概率也降低,此时会导致监督主体的监督概率降低,长期来看反而会导致预算单位寻租行为的概率增加。这一结论说明预算监督管理中也存在“激励的悖论”,因此监督制衡方想要降低预算单位寻租行为的概率,应该加大对资金审批方的处罚力度,而不是一味加大对预算单位寻租的处罚。

(2)监督主体可以通过提高对资金申报方寻租的罚金,加大对合谋行为的处罚力度,进而降低资金审批方接受寻租的概率;监督主体也可以通过减少对资金申报方接受寻租的非货币惩罚的方式来增加寻租行为的概率,进而降低资金审批方接受寻租的概率;或者监督主体通过降低监管成本,减小资金审批方接受寻租行为的概率。

(二)建议

针对预算监督管理中的问题,结合前文的模型分析,为促进监督制衡方对预算的有效监督,提高公共资产配置与预算管理的效率,本文提出如下政策建议:

(1)正确认识对预算单位的惩罚监督效果,避免“激励的悖论”。由于三方博弈的存在,一项监督措施的改变会带来博弈另外两方的连锁反应。加强对预算单位寻租的惩罚短期内会减少寻租现象,但随之会带来资金审批方审查力度减小和监督制衡方监督力度减小,长期来看反而会增加预算单位寻租的概率。

(2)完善对资金审批方的奖励和惩罚机制,提升预算监督管理效率。利用奖励激励效应和惩罚监督效应的双重约束作用,短期内可以减少资金审批方接受寻租,进而可以降低预算单位的寻租概率。

(3)降低监督制衡方的监督成本,提升监督制衡方的監督能力。监督成本的降低会提升监督制衡方的监督能力,因此降低监督制衡方的监督成本可以减少资金审批方寻租的概率,进而降低预算单位的寻租概率。

但是,本文得出的一些结论在某些应用上还具有一定的局限性。例如,在实际应用时预算单位、资金审批方和监督制衡方不可能是完全理性的,很可能会根据经验而不是理性进行决策。分析博弈方不完全理性条件下的预算审查监督管理将是进一步研究的方向。

参考文献:

[1] 严培胜,王先甲,张青.公共资产配置与预算管理的演化博弈分析[J].系统工程理论与实践,2020,40(11):2872-2884.

[2] 胡晓东,尹艳红,陈珏如.中国政府预算绩效管理研究述评——基于2003-2017年文献[J].甘肃行政学院学报,2018,(3):47-55+127.

[3] 周长鲜.财政预算绩效监督体制:西方发达国家议会的经验与启示[J].经济社会体制比较,2010,(5):148-153.

[4] 马蔡琛,沈雁寒.公共预算绩效提升的博弈分析——基于利益相关方互动影响的考察[J]. 云南财经大学学报,2012,(6):3-10.

[5] 马蔡琛,袁娇.公共预算决策及时性的动态均衡分析[J].经济与管理研究,2017,38(6):84-95.

[6] 胡振华,卿智群.基于KMRW声誉模型的政府预算合同博弈研究[J].湖南科技大学学报(社会科学版),2015,18(5):84-87.

[7] 王奎泉,石磊.財政监督的博弈分析比较及制度优化——以浙江省为例[J].财政研究, 2015,(3):79-83.

[8] 吴俊培,程文辉.基于不完全信息博弈模型的预算效率激励机制设计[J].财政研究,2018,(11):71-83.

Game Analysis of Budget Supervision Management

Yan Peisheng1 , Zhang Qing2

School of information management and statistics, Hubei University of Economics;

2. School of Public Finance and Administration, Hubei University of Economics)

Abstract: In the process of budget supervision management, there is information asymmetry between the fund reporting party, the fund approving party and the supervision party, which leads to the low efficiency of budget supervision management and the allocation of financial resources. In this paper, a three-party game model of budget supervision is established by using game theory and method, and the mixed strategy Nash equilibrium solution of the model is obtained. Through the influence of various parameters on Nash equilibrium solution of mixed strategy, it is found that "incentive paradox" also exists in budget supervision management. Finally, combining the conclusion of game analysis, this paper puts forward some policy suggestions on budget review and supervision.

Key words: Budgetary Supervision; Supervision and Administration; Game theory;