关于结构性货币政策工具最优规模的实证分析

2022-06-21董龙训霍成义孙健

董龙训 霍成义 孙健

摘 要:近年来,针对宏观经济运行中面临的结构性问題,中国人民银行不断创新丰富结构性货币政策工具,取得良好的政策效果。以结构性货币政策工具为研究对象,通过构建理论模型,探讨了结构性货币政策工具的最优区间,并基于山东省100家地方法人银行7个季度的数据,利用面板门槛模型,实证研究了支小再贷款与普惠小微贷款的关系,测算了支小再贷款的最优门槛值。研究结果发现,支小再贷款实现了预期的政策目标,促进了普惠小微贷款的增长,但支小再贷款的作用也有临界值,存在最优的结构性货币政策工具规模区间。基于此,建议根据普惠小微企业、“三农”等市场主体发展情况,提供相匹配的结构性货币政策工具支持,有效平衡好稳总量和调结构的功能,适时调整再贷款、再贴现等结构性货币政策工具的利率水平,进一步完善结构性货币政策工具的配套政策措施。

关键词:结构性货币政策工具;面板门槛模型;中小银行;普惠小微贷款

中图分类号:F820.1 文献标识码:B 文章编号:1674-2265(2022)05-0022-08

DOI:10.19647/j.cnki.37-1462/f.2022.05.003

一、引言

近年来,我国充分发挥货币政策工具的总量和结构功能,创设了定向降准、定向中期借贷便利、扶贫再贷款、抵押补充贷款、民营企业债券融资支持工具等政策工具,增加支农支小再贷款和再贴现额度,加大对普惠金融等重点领域、薄弱环节的金融支持,在支持经济结构调整和高质量发展方面发挥了积极作用。如2020年面对新冠肺炎疫情冲击,中国人民银行先后出台3000亿元、5000亿元、1万亿元的再贷款再贴现政策,支持疫情防控、复工复产、“三农”领域、小微企业和民营企业,为统筹推进新冠肺炎疫情防控和经济社会发展提供了有力支撑。2021年,人民银行进一步强化结构性货币政策工具的功能,先后增加5000亿元再贷款额度,创设碳减排支持工具和支持煤炭清洁高效利用专项再贷款,加大对清洁能源、节能环保和绿色发展等领域的支持力度。

从山东省情况看,结构性货币政策工具在引导金融机构加大小微企业信贷投放、提升金融服务质量、支持稳企业保就业方面取得了明显成效。2020年,山东省金融机构运用三批次共1.8万亿元再贷款再贴现政策发放优惠利率贷款1930亿元,支持各类市场主体16.2万户。两项直达实体经济货币政策工具取得积极成效,截至2021年末,向符合条件的地方法人银行累计提供激励资金307亿元,直接带动地方法人银行为12万户企业延期本金1520亿元,为46万户企业发放符合报销条件的普惠小微信用贷款781亿元。

结构性货币政策工具作为我国货币政策的重要创新,取得了积极的成效,未来在结构性货币政策工具的操作和实施上仍有一定的空间和潜力。但是,结构性货币政策工具未来实施的边界以及最优规模即应当在多大程度上发挥好结构性调整功能,依然是当前理论和实践中面临的重要问题。本文试图以山东省支小再贷款等结构性货币政策的实践操作为例,从理论上探讨结构性货币政策工具的最优规模以及需要的产业政策、财政政策等配套条件,并实证分析全省结构性货币政策工具的最优规模和临界值,进一步拓展对把握好结构性货币政策工具的“度”领域的研究,从而为继续实施好结构性货币政策提供决策参考。

二、文献综述

目前,围绕结构性货币政策工具的功能和效果,国内外学者开展了一系列探讨和研究。2008年国际金融危机后,为应对常规货币政策遇到的零利率下限和传导渠道受阻等问题,发达经济体创新推出了一系列结构性货币政策工具,如美联储的定期证券借贷便利(TSLF)和定期资产支持证券借贷便利(TALF)、欧洲中央银行的定向长期再融资操作计划(TLTRO)、日本中央银行的贷款支持计划(LSP)。从实施效果看,大部分研究表明结构性货币政策工具对实体经济起到了积极的影响。如Benetton和Fantino(2018)[1]、Laine(2019)[2]、Andreeva和García-Posada(2019)[3]研究发现,欧洲中央银行的定向长期再融资操作计划增加了银行对非金融企业的贷款,降低了贷款发放标准,对风险较低、规模较小的企业贷款利率影响更显著。

从我国情况看,中国人民银行长期以来就有实施结构性货币政策工具的成功实践。随着我国经济进入高质量发展阶段,更加注重深化供给侧结构性改革,中国人民银行也更加注重发挥好货币政策工具的总量和结构功能,着力加大对重点领域和薄弱环节的金融支持。围绕如何发挥好结构性货币政策工具的功能,国内学者也开展了一系列研究和探索。彭俞超和方意(2016)[4]研究了四种结构性货币政策工具的影响,发现结构性货币政策工具能够在一定程度上调整信贷结构并促进产业结构优化。冯明和伍戈(2018)[5]研究发现,定向降准新释放的可贷资金有一部分流向了定向部门。王遥等(2019)[7]认为,定向降准、绿色票据贴现、再贷款等政策工具均是有效的绿色信贷激励政策,能够提高绿色信贷投放,不会对总产出、总就业造成显著负面影响。

虽然目前国内外学者对结构性货币政策的实施效果等开展了一系列的研究,但是关于结构性货币政策工具的最优规模的研究还较少。结构性货币政策虽然可以在缓解部分行业融资约束上发挥积极作用,但是过量使用也会对货币政策总量产生影响,影响货币政策的实施效果。因此,如何确定结构性货币政策的最优规模,使其既能对中小企业、“三农”、绿色发展等经济发展重点领域提供有效支持,也能保持货币政策总量稳定,实现物价稳定并促进经济增长,是当前结构性货币政策研究亟待解决和突破的重点问题。

三、结构性货币政策工具最优规模的理论分析

从经济理论上讲,加大对“三农”、小微企业、科技创新、绿色发展等领域的金融支持,根源在于上述领域存在正外部性,在现有市场条件下,对这些领域的金融支持低于将外部性纳入考虑后的市场均衡水平。因此,需要通过中央银行提供低成本的资金支持,实现全社会的最优均衡水平。从当前货币政策工具传导看,中央银行主要通过向金融机构提供优惠资金,进而激励金融机构增加重点领域和薄弱环节的信贷投放,传导的关键在于能否有效调动金融机构增加特定领域信贷投放的积极性,这其中也涉及与监管政策、财政政策的协同配合。为了便于理论分析,本文借鉴冯明和伍戈(2018)[5]、彭俞超和方意(2016)[4]和何剑等(2020)[6]的研究,构建了理论模型框架,进而对中央银行结构性货币政策工具的最优规模进行分析。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD

(一)信贷市场的基本模型

1. 信贷市场总需求。信贷市场的总需求是所有企业信贷需求的和。假设信贷市场上所有企业是同质的,本文先对单家企业的信贷需求进行推导,在此基础上获得信贷市场的总需求。

(1)单家企业的信贷需求。假设企业生产函数如下:

其中,[Y]为企业的产出;[A]代表企业的生产技术水平,[p]为企业生产经营过程中的创新风险,且[A>0],企业生产技术水平与企业创新风险存在正相关关系,即[?A?p>0];[K]为企业生产投入的资本,假设企业融资全部来源于信贷市场,企业投入资本全部来源于贷款融资;[L]为企业员工数量;[α]、[β]分别代表企业劳动力和资本的产出弹性([0<α]、[β<1])。

生产成本方面,企业生产成本包括贷款融资成本和支付员工工资成本两部分:

其中,[C]代表企业生产的全部成本,[r]为贷款利率,[K]为企业的资本投入,[w]为员工平均工资,[L]代表员工数量。

假设产品的价格为1,则企业利润函数如下:

利润最大化的一阶条件为:

根据一阶条件,可以推导出企业的贷款资金需求函数:

对贷款需求函数分别求一阶条件和二阶条件:

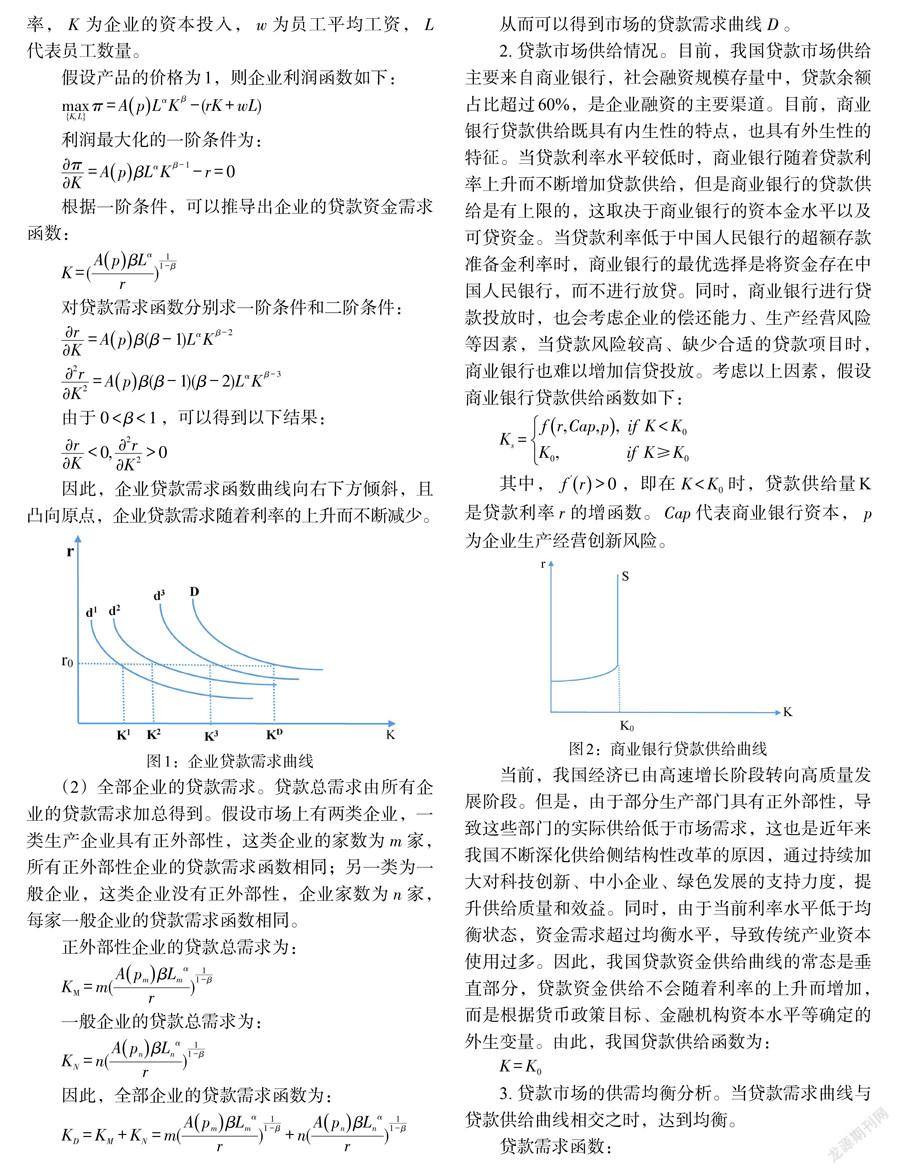

因此,企业贷款需求函数曲线向右下方倾斜,且凸向原点,企业贷款需求随着利率的上升而不断减少。

(2)全部企业的贷款需求。贷款总需求由所有企业的贷款需求加总得到。假设市场上有两类企业,一类生产企业具有正外部性,这类企业的家数为[m]家,所有正外部性企业的贷款需求函数相同;另一类为一般企业,这类企业没有正外部性,企业家数为[n]家,每家一般企业的贷款需求函数相同。

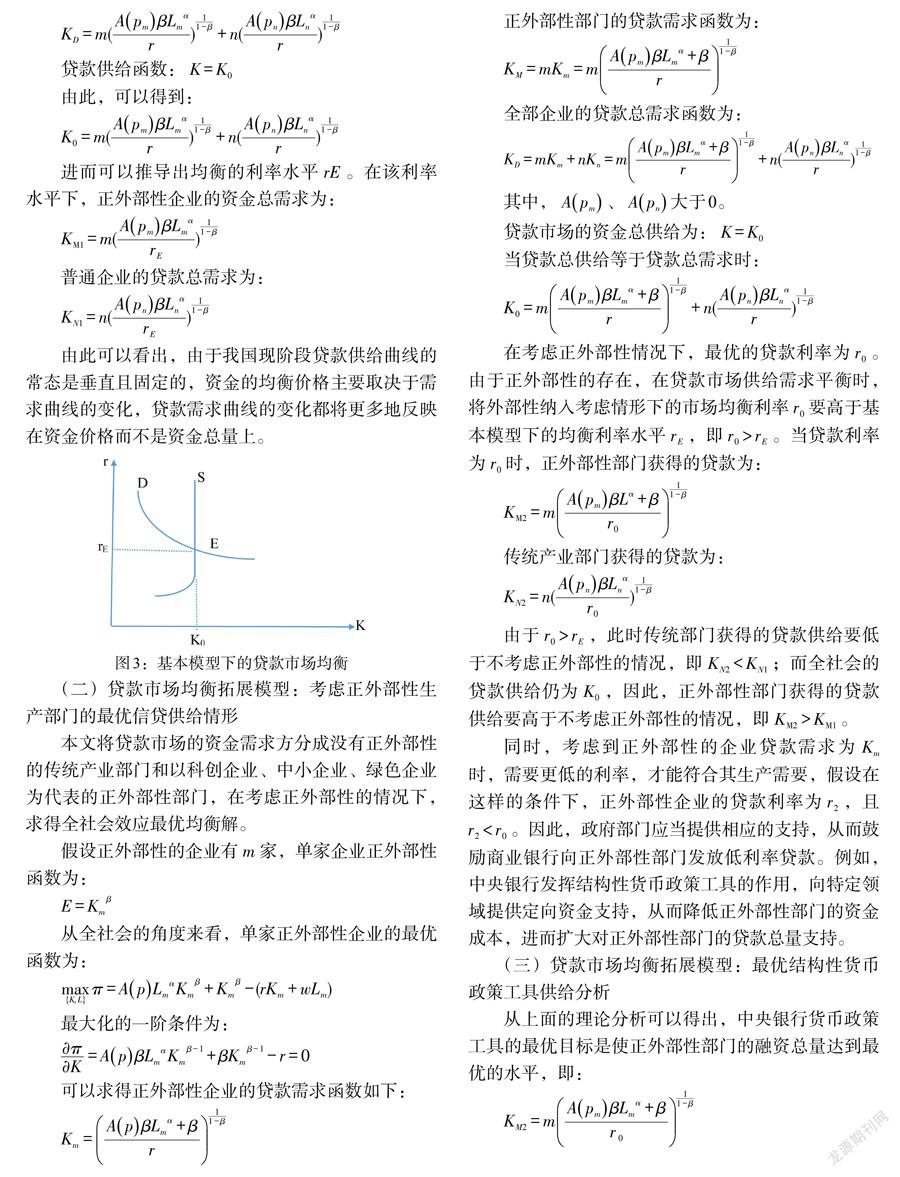

2. 贷款市场供给情况。目前,我国贷款市场供给主要来自商业银行,社会融资规模存量中,贷款余额占比超过60%,是企业融资的主要渠道。目前,商业银行贷款供给既具有内生性的特点,也具有外生性的特征。当贷款利率水平较低时,商业银行随着贷款利率上升而不断增加贷款供给,但是商业银行的贷款供给是有上限的,这取决于商业银行的资本金水平以及可贷资金。当贷款利率低于中国人民银行的超额存款准备金利率时,商业银行的最优选择是将资金存在中国人民银行,而不进行放贷。同时,商业银行进行贷款投放时,也会考虑企业的偿还能力、生产经营风险等因素,当贷款风险较高、缺少合适的贷款项目时,商业银行也难以增加信贷投放。考虑以上因素,假设商业银行贷款供给函数如下:

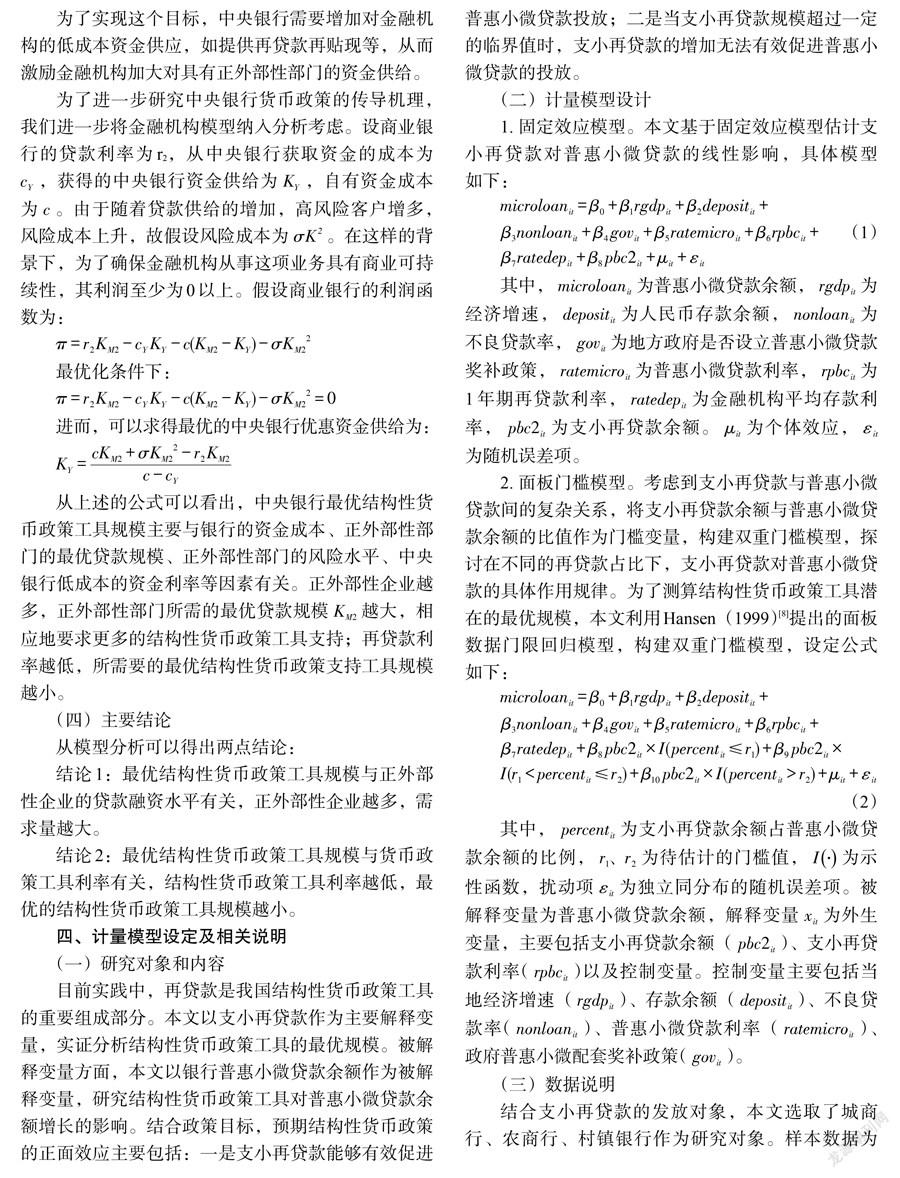

其中,[f′r>0],即在[K 当前,我国经济已由高速增长阶段转向高质量发展阶段。但是,由于部分生产部门具有正外部性,导致这些部门的实际供给低于市场需求,这也是近年来我国不断深化供给侧结构性改革的原因,通过持续加大对科技创新、中小企业、绿色发展的支持力度,提升供给质量和效益。同时,由于当前利率水平低于均衡状态,资金需求超过均衡水平,导致传统产业资本使用过多。因此,我国贷款资金供给曲线的常态是垂直部分,贷款资金供给不会随着利率的上升而增加,而是根据货币政策目标、金融机构资本水平等确定的外生变量。由此,我国贷款供给函数为: 由此可以看出,由于我国现阶段贷款供给曲线的常态是垂直且固定的,资金的均衡价格主要取决于需求曲线的变化,贷款需求曲线的变化都将更多地反映在资金价格而不是资金总量上。 (二)贷款市场均衡拓展模型:考虑正外部性生产部门的最优信贷供给情形 本文将贷款市场的资金需求方分成没有正外部性的传统产业部门和以科创企业、中小企业、绿色企业为代表的正外部性部门,在考虑正外部性的情况下,求得全社会效应最优均衡解。 在考虑正外部性情况下,最优的贷款利率为[r0]。由于正外部性的存在,在贷款市场供给需求平衡时,将外部性纳入考虑情形下的市场均衡利率[r0]要高于基本模型下的均衡利率水平[rE],即[r0>rE]。當贷款利率为[r0]时,正外部性部门获得的贷款为: 由于[r0>rE],此时传统部门获得的贷款供给要低于不考虑正外部性的情况,即[KN2 同时,考虑到正外部性的企业贷款需求为[Km]时,需要更低的利率,才能符合其生产需要,假设在这样的条件下,正外部性企业的贷款利率为[r2],且[r2 (三)贷款市场均衡拓展模型:最优结构性货币政策工具供给分析 从上面的理论分析可以得出,中央银行货币政策工具的最优目标是使正外部性部门的融资总量达到最优的水平,即: 为了实现这个目标,中央银行需要增加对金融机构的低成本资金供应,如提供再贷款再贴现等,从而激励金融机构加大对具有正外部性部门的资金供给。 为了进一步研究中央银行货币政策的传导机理,我们进一步将金融机构模型纳入分析考虑。设商业银行的贷款利率为r2,从中央银行获取资金的成本为[cY],获得的中央银行资金供给为[KY],自有资金成本为[c]。由于随着贷款供给的增加,高风险客户增多,风险成本上升,故假设风险成本为[σK2]。在这样的背景下,为了确保金融机构从事这项业务具有商业可持续性,其利润至少为0以上。假设商业银行的利润函数为: 从上述的公式可以看出,中央银行最优结构性货币政策工具规模主要与银行的资金成本、正外部性部门的最优贷款规模、正外部性部门的风险水平、中央银行低成本的资金利率等因素有关。正外部性企业越多,正外部性部门所需的最优贷款规模[KM2]越大,相应地要求更多的结构性货币政策工具支持;再贷款利率越低,所需要的最优结构性货币政策支持工具规模越小。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD (四)主要结论 从模型分析可以得出两点结论: 结论1:最优结构性货币政策工具规模与正外部性企业的贷款融资水平有关,正外部性企业越多,需求量越大。 结论2:最优结构性货币政策工具规模与货币政策工具利率有关,结构性货币政策工具利率越低,最优的结构性货币政策工具规模越小。 四、计量模型设定及相关说明 (一)研究对象和内容 目前实践中,再贷款是我国结构性货币政策工具的重要组成部分。本文以支小再贷款作为主要解释变量,实证分析结构性货币政策工具的最优规模。被解释变量方面,本文以银行普惠小微贷款余额作为被解释变量,研究结构性货币政策工具对普惠小微贷款余额增长的影响。结合政策目标,预期结构性货币政策的正面效应主要包括:一是支小再贷款能够有效促进普惠小微贷款投放;二是当支小再贷款规模超过一定的临界值时,支小再贷款的增加无法有效促进普惠小微贷款的投放。 (二)计量模型设计 1. 固定效应模型。本文基于固定效应模型估计支小再贷款对普惠小微贷款的线性影响,具体模型如下: [microloanit=β0+β1rgdpit+β2depositit+β3nonloanit+β4govit+β5ratemicroit+β6rpbcit+β7ratedepit+β8pbc2it+μit+εit] (1) 其中,[microloanit]为普惠小微贷款余额,[rgdpit]为经济增速,[depositit]为人民币存款余额,[nonloanit]为不良贷款率,[govit]为地方政府是否设立普惠小微贷款奖补政策,[ratemicroit]为普惠小微贷款利率,[rpbcit]为1年期再贷款利率,[ratedepit]為金融机构平均存款利率,[pbc2it]为支小再贷款余额。[μit]为个体效应,[εit]为随机误差项。 2. 面板门槛模型。考虑到支小再贷款与普惠小微贷款间的复杂关系,将支小再贷款余额与普惠小微贷款余额的比值作为门槛变量,构建双重门槛模型,探讨在不同的再贷款占比下,支小再贷款对普惠小微贷款的具体作用规律。为了测算结构性货币政策工具潜在的最优规模,本文利用Hansen(1999)[8]提出的面板数据门限回归模型,构建双重门槛模型,设定公式如下: [microloanit=β0+β1rgdpit+β2depositit+β3nonloanit+β4govit+β5ratemicroit+β6rpbcit+β7ratedepit+β8pbc2it×I(percentit≤r1)+β9pbc2it×I(r1 (2) 其中,[percentit]为支小再贷款余额占普惠小微贷款余额的比例,[r1、r2]为待估计的门槛值,[I?]为示性函数,扰动项[εit]为独立同分布的随机误差项。被解释变量为普惠小微贷款余额,解释变量[xit]为外生变量,主要包括支小再贷款余额([pbc2it])、支小再贷款利率([rpbcit])以及控制变量。控制变量主要包括当地经济增速([rgdpit])、存款余额([depositit])、不良贷款率([nonloanit])、普惠小微贷款利率([ratemicroit])、政府普惠小微配套奖补政策([govit])。 (三)数据说明 结合支小再贷款的发放对象,本文选取了城商行、农商行、村镇银行作为研究对象。样本数据为2020年第一季度—2021年第三季度山东省14家城商行、110家农商行和124家村镇银行的数据。剔除未使用再贷款的银行,最终得到100家地方法人银行7个季度的样本数据。选取的指标包括普惠小微贷款余额、经济增速、人民币存款余额、不良贷款率、地方政府是否设立普惠小微贷款奖补政策、普惠小微贷款利率、一年期再贷款利率、金融机构平均存款利率、使用支小再贷款余额等变量。另外,选取支小再贷款余额占普惠小微贷款余额的比重作为门槛变量。 五、实证分析 (一)固定效应模型结果分析 考虑到各银行机构的差异,选用固定效应模型进行计量回归,结果见表1。模型1考察了支小再贷款与普惠小微贷款的关系,结果发现支小再贷款在1%的水平上呈现正效应,说明支小再贷款的发放有力促进了普惠小微贷款的投放。这也与支小再贷款的政策初衷一致,支小再贷款余额每增加1亿元,将促使普惠小微贷款余额增加0.24亿元。当地经济增速指标的估计系数在1%的水平下显著为正,说明当地经济增长状况对普惠小微贷款的增长有着显著影响,当地经济发展越快,普惠小微贷款增长也越快。人民币存款余额指标的估计系数为正,且在1%的水平下显著,说明存款增长越快,金融机构普惠小微贷款增长越多,人民币存款余额每增加1亿元,将促使普惠小微贷款余额增加0.17亿元。 模型2、3、4在依次加入地方政府奖补政策指标、金融机构平均存款利率、一年期再贷款利率后,考察了支小再贷款对普惠小微贷款余额的影响。结果发现,支小再贷款依然对普惠小微贷款余额有着显著影响。在模型2中,奖补政策指标的估计系数为正,表明政府奖补政策有利于促进对普惠小微企业的信贷投放,但是该估计系数不显著,可能与当前奖补政策的力度不够大等因素有关。在模型3中,存款利率指标的估计系数为1.102,表明伴随着存款利率的上升,普惠小微贷款余额也将有所上升;但是该指标估计系数在10%的水平下不显著,说明存款利率对普惠小微贷款增长影响有限。在模型4中,一年期再贷款利率的估计系数为负,表明再贷款利率越低,越有利于普惠小微贷款的投放,再贷款利率每下降0.1个点,将促进普惠小微贷款增长0.1亿元。在模型5中,进一步将普惠小微贷款利率作为控制变量,考察了支小再贷款对普惠小微贷款余额的影响,结果发现,支小再贷款依然对普惠小微贷款余额有着显著影响。普惠小微贷款利率的估计系数为负,说明伴随着普惠小微贷款利率的下降,普惠小微贷款余额将有所增加。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD (二)面板门槛模型结果分析 本文以支小再贷款余额与普惠小微贷款余额的比值作为门槛变量,通过双重门槛检验,得出两个门槛值分别为0.285、0.8373,具体结果见表2。另外,门槛变量似然比函数见图4,LR统计量为0时门槛变量的取值即为门槛参数的估计值。 由面板门槛模型回归结果(见表3)可知,当地经济增速、人民币存款余额、使用支小再贷款余额对普惠小微贷款余额仍有明显的促进效应。当地经济增速每上升1个百分点,将促使普惠小微贷款余额上升0.0744亿元;人民币存款余额每增加1亿元,将促使普惠小微贷款余额上升0.1429亿元。就门槛效应而言,支小再贷款对普惠小微贷款的作用表现出非线性影响。具体而言,在较低的支小再贷款占比下(支小再贷款余额占普惠小微贷款余额的比重小于等于第一门槛值0.285),使用支小再贷款对普惠小微贷款有正向促进效应,支小再贷款余额每增加1亿元,将有效促使普惠小微贷款余额上涨1.19亿元。随着支小再贷款占比提高(支小再贷款余额占普惠小微贷款余额的比重处于第一门槛值0.285至第二门槛值0.8373之间),使用支小再贷款对普惠小微贷款虽仍有正向促进效应,但此时该效应减弱至前期的43%,支小再贷款余额每增加1亿元,仅促使普惠小微贷款余额上涨0.51亿元。若支小再贷款占比继续提高,该正向促进效应则不显著。 六、主要结论和政策建议 (一)主要结论 本文通过构建理论模型,探讨了结构性货币政策工具的最优区间,并基于山东省100家地方法人银行7个季度的数据,利用固定效应模型和面板门槛模型,实证研究了支小再贷款与普惠小微贷款的关系,测算了支小再贷款的最优门槛值。研究发现,支小再贷款实现了预期的政策目标,促进了普惠小微贷款的增长;但是,支小再贷款的作用也有临界值,当支小再贷款规模低于该行普惠小微贷款的三成时,支小再贷款的增加能够有效促进普惠小微贷款余额增长,1亿元支小再贷款能够拉动1.2亿元的普惠小微贷款增长;而当支小再贷款规模占该行普惠小微贷款的29%到83%时,1亿元支小再贷款仅能拉动0.5亿元普惠小微贷款投放;当支小再贷款规模超过该家银行普惠小微贷款余额的83%时,再增加支小再贷款额度,对普惠小微贷款投放的影响将十分有限。因此,在当前再贷款利率水平下,理论上最优的支小再贷款规模应当以普惠小微贷款的三成为宜。此外,降低再贷款利率,推动降低金融机构存款利率水平,均有助于扩大普惠小微贷款投放。 (二)政策建议 一是根据普惠小微企业、涉农主体等市场主体的发展情况,提供相匹配的结构性货币政策工具支持。实证表明,有中国特色的结构性货币政策工具是行之有效的,能够有效实现政策目标,且具有较强的牵引和帶动作用。目前,我国经济进入高质量发展阶段,科技创新、绿色发展、中小企业等领域是未来经济发展的重点,结构性货币政策大有空间,建议适当加大结构性货币政策工具支持力度,发挥支小再贷款、普惠小微贷款支持工具、碳减排支持工具、支持煤炭清洁高效利用专项再贷款等作用,更好地支持经济高质量发展。 二是稳步增加结构性货币政策工具,把握好时度效,有效平衡好稳总量和调结构的功能。实证结果表明,当结构性货币政策工具超过一定规模时,对结构性资金的边际引导作用显著下降。因此,建议根据政策实施效果,稳步扩大结构性货币政策工具规模。同时,综合考量结构性货币政策工具的总量效应,与其他货币政策总量工具、流动性工具做到协调配合,平衡好结构性目标和总量目标的关系。 三是适时调整再贷款、再贴现等结构性货币政策工具的资金价格,保证结构性货币政策工具的顺利实施。研究表明,结构性货币政策工具的资金价格与商业银行市场融资成本的利差,是影响结构性货币政策工具效果的重要因素。因此,建议根据市场资金变化情况,适时调整优化结构性货币政策工具的资金价格,如探索建立再贷款利率与LPR、MLF等利率挂钩的动态调整机制,激励金融机构使用结构性货币政策工具,实现政策效果的最大化。 四是建议优化结构性货币政策工具的配套政策措施。强化货币政策与财政政策、产业政策、监管政策等的协调联动,完善政府激励配套措施,形成政策传导的合力。一方面,针对普惠小微、科技创新、绿色发展等领域,建议地方政府在推动信息共享、银企对接等方面发力,降低银企信息不对称水平,降低商业银行客户挖掘成本。在财政贴息、融资担保等方面出台相应的配套政策,共同形成政策合力。另一方面,优化完善监管激励政策,促进银行形成内在激励约束机制,畅通结构性货币政策传导渠道,确保基层客户经理“敢贷愿贷会贷”,打通政策传导的最后一公里。 参考文献: [1]Benetton M,D Fantino. 2018. Competition and the Pass-Through of Unconventional Monetary Policy:Evidence from TLTROs [R].Banca d' Italia Working Paper, No.1187. [2]Laine O M. 2019. The Effect of TLTRO-Ⅱ on Bank Lending [R].Bank of Finland Research Discussion Paper,No.7. [3]Andreeva D,M García-Posada. 2019. The Impact of the ECB's Targeted Long-Term Refinancing Operations on Banks' Lending Policies:the Role of Competition[R]. Banco de Espana Working Paper,No.1903. [4]彭俞超,方意.结构性货币政策、产业结构升级与经济稳定 [J].经济研究,2016,51(07).34D3C4BB-A40D-4DEF-8423-933B2AE59DBD [5]冯明,伍戈.定向降准政策的结构性效果研究——基于两部门异质性商业银行模型的理论分析[J].财贸经济,2018,(12). [6]何剑,祝林,郑智勇.结构性货币政策与金融机构风险——基于TVP-VAR模型的实证研究 [J].金融发展研究,2020,(09). [7]王遥,潘冬阳,彭俞超,梁希.基于DSGE模型的绿色信贷激励政策研究 [J].金融研究,2019,(1). [8]Hansen B. 1999. Threshold Effects in Non-dynamic Panels:Estimation [J].Testing and Inference. Journal of Econometrics,93. An Empiical Analysis on the Optimal Scale of Structural Mometary Policy Tools ——A Case Study of Support and Refinancing Loans for SMEs in Shandong Province Dong Longxun/Huo Chengyi/Sun Jian (PBC Jinan Branch,Jinan 250021,Shandong,China) Abstract:In recent years,in response to the structural problems faced in macroeconomic operation,PBOC has continuously innovated and enriched structural monetary policy tools,achieving good policy results. The optimal interval of structural monetary policy instruments is explored by constructing a theoretical model,using structural monetary policy instruments as the object of study. And based on the data of 100 local legal person banks in Shandong Province for 7 quarters,we empirically studied the relationship between the support small refinancing loans and the inclusive micro and small loans using the panel threshold model,and measured the optimal threshold value of support and refinancing loans for SMEs. The results of the study find that the micro-support refinancing has achieved the expected policy objectives and promoted the growth of inclusive micro and loans,but there is a critical value for the role of micro-support refinancing and there is an optimal size interval for structural monetary policy instruments. Based on this,it is recommended to provide matching structural monetary policy tools support according to the development of market players such as universal micro and small enterprises and agriculture,rural areas and farmers,effectively balance the functions of stabilizing the total amount and adjusting the structure,adjust the interest rate level of structural monetary policy tools such as refinancing and rediscounting in a timely manner, and further improve the supporting policy measures of structural monetary policy tools. Key Words:structural monetary policy tools,panel threshold model,Small and miolium-Sized banks,inclusive micro and small loans 收稿日期:2022-04-18 修回日期:2022-04-29 作者簡介:董龙训,供职于中国人民银行济南分行;霍成义,供职于中国人民银行济南分行;孙健,供职于中国人民银行济南分行。本文不代表作者所在单位意见。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD