三步搞定家庭财富规划

2022-06-18贝塔研究院

贝塔研究院

据经济日报报道,“地缘政治冲突升级、大宗商品涨价、全球通胀升温、主要经济体宽松政策退出、金融市场波动加剧等,给全球经济发展前景带来更大不确定性”。

对此,央行于4月13日发布重要公告,为维护银行体系流动性合理充裕,4月13日以利率招标方式开展100亿元7天期逆回购操作,中标利率2.1%,持平上次。

需要注意的是,3月25日、28日、29日、30日、31日央行分别开展了1000亿元、1500亿元、1500亿元、1500亿元、1500亿元7天期逆回购,中标利率均为2.1%,保持不变。

从国家层面而言,这一系列操作有助于市场资金流动性平稳充裕,稳定市场信心。

那么,从家庭层面而言,我们又该如何应对地缘政治冲突和新冠肺炎疫情持续带来的影响,维持家庭现金流的稳定呢?

第一步:量入为出

如今,移動支付一方面为消费需求提供了极大的便利,已经深入衣食住行的各个方面,比如网上店铺、直播购物、刷码乘车等;另一方面,移动支付也容易让消费“无感化”,花钱如流水。

我们在进行家庭资金管理时,维持基本的收支平衡就做到了现金流的动态平衡,建议将所有的收入和支出进行盘点,日常记账。

养成良好的记账习惯,形成良好的消费意识和理财意识,可以让自己对金钱的理解更深入,建立正确的金钱观。日常记账、定期汇总,哪些支出是必须的,哪些支出可有可无,就会了然于心,从而更合理地安排收支。

第二步:转移近端风险

当前,保险是常见转移风险损失的工具之一,不过大众配置保险往往易受事件驱动,具有滞后性。

比如北京卫视的《生命缘》,是一档医疗纪实栏目,其中有一期就讲述了后悔没有早些配置保险的案例。

34岁的钟雯不幸罹患急性白血病,接受手术移植后再次复发。钟雯说:“我有一个病友,她除了有医保外,还买了商业保险,买的还是多倍赔付重疾险,我也不清楚是什么东西,但是赔了病友200万元,对于我们这个病来说,200万元就够了呀,她又可以过上很好的生活,不用像我一样贱卖房产治病,对我来说就是很羡慕啊!”

钟雯和丈夫以前从来不曾主动配置过保险,自从她查出这个病以后,她已经没法配置重疾险,但是本着“亡羊补牢”的精神,她给女儿配置了保险。钟雯部门的同事、身边的朋友,也都开始去了解、配置保险。

钟雯表示很后悔,早点儿配置重疾险,第一,肯定不用贱卖房子了;第二,家里人现在省吃俭用,把钱给自己治病用。可惜,世上并没有后悔药,时间也不能重来。

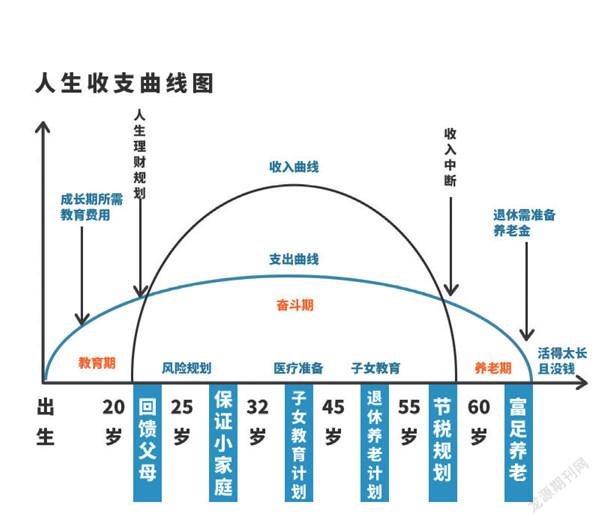

家庭风险平时看不见摸不着,可是等到真的来临,就会对家庭现金流带来不小的考验。我们按照风险远近,可以将家庭潜在风险分为两类:一类是以健康支出为代表的近端风险,一类是以养老支出为代表的远端风险。

按照时间的先后顺序和保险的配置原则,我们当优先规避近端风险,常见的险种有:

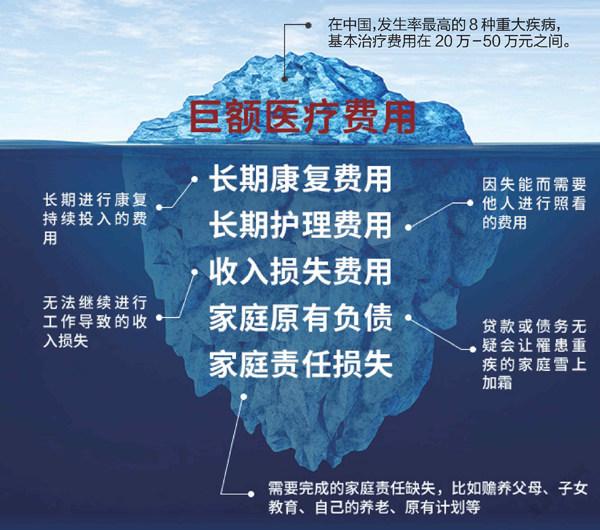

医疗险:在出院后,扣除医保和免赔额后,可以报销住院期间产生的合理医疗花销。

重疾险:符合约定理赔条件后,出院前的医疗费用支出、长期康复费用、收入损失风险等都可以用重疾险来覆盖。

定期寿险:房贷压力太大,需要自己承担的家庭责任,假如因突遭意外或疾病而不幸离世,定期寿险可以代替投保人负担房贷,帮投保人准备好子女教育金、赡养老人的钱。家庭财务不至于无以为继。

第三步:规划未来资金

远端风险相较于近端风险似乎更遥远,毕竟对于年轻人来说,养老是几十年以后的事情,觉得车到山前必有路。

可是如果你平时有关注时事就会发现,老龄化目前已经成为困扰世界的难题,很多发达国家都面临不小的养老困境,比如德国、日本、韩国。而我国作为新兴经济体,养老形势也不容乐观。

我国自2000年进入老龄化社会以来,国家就一直在积极擘画,为人民养老谋未来。20多年的时间里,我国建成了世界上人口规模最大的社保养老体系,但是受计划生育和老龄少子化的影响,我国在“十四五”期间将加速进入中度老龄化社会,为此,国家将“尽快发展第三养老支柱”列入“十四五”顶层规划之中,“未富先老”也是一种迫在眉睫的风险。

在第三养老支柱当中,适合规避养老风险的保险主要是终身年金险。终身年金险可以锁定终身利率,复利增值。

对于家庭而言,尤其是家庭资金管理者,有必要对家庭现金流做好管理,既需要关注当前的收支平衡,也需要预防潜在的风险、未来确定的支出。

千万不要总想着时间还早,也不要对风险抱有侥幸心理,将目光放长远,未雨绸缪总好过亡羊补牢!EB8FCC23-B861-458F-AFC9-A1D2962492BA