江苏人口变化对潜在经济增长的影响

2022-06-17戚晶晶周莉雅

戚晶晶 周莉雅

经济增长长期看供给,潜在经济增长率由供给要素的增长率和全要素生产率所决定。供给要素主要包括劳动力和资本。人口是重要的供给要素,自2012年以来,江苏劳动年龄人口规模、比重持续下降。若发生趋势性变化,将影响江苏经济未来走势,导致江苏潜在经济增长率进一步降低,进而引起实际经济增长率下降。根据第七次全国人口普查(以下简称“七人普”)和第六次全国人口普查(以下简称“六人普”)数据,江苏人口增量608.8万人,位居全国第三,与沿海发达省份相比,江苏人口形势面临两大挑战:一是人口吸引力相对较弱。与浙粤相比,江苏人口增量和增速存在较大差距。二是人口结构老化。江苏劳动年龄人口减少,浙江和广东不减反增。江苏应通过优化环境,吸引外来人口,以在短期内增加人口规模、改善人口结构,并通过深度开发人力资本,有效减缓潜在经济增长率的下降速度。

一、“七人普”数据显示:

江苏人口要素面临新的挑战

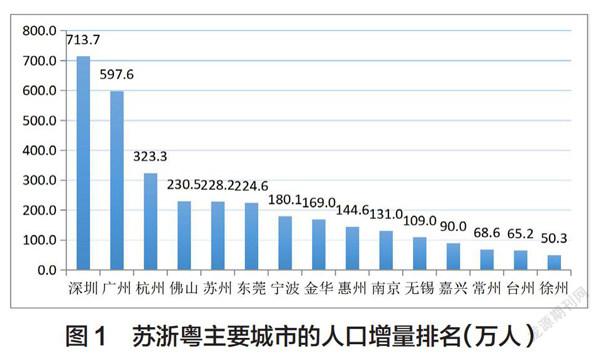

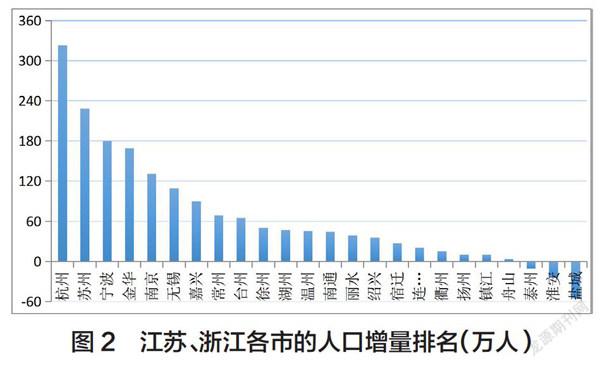

江苏人口吸引力相对较弱。从省级人口增长看,2020年江苏常住人口8474.8万人,与“六人普”相比,常住人口增加608.8万人,年均增长0.75%;同期浙江人口增加1014.1万人,年均增长1.72%,高于江苏0.97个百分点;广东人口增加2170.9万人,年均增长1.91%,高于江苏1.16个百分点(见表1)。江苏全省人口增量不及深圳一市人口增量(713.7万人)。从主要城市人口增长看,分别选取三省人口增量排前五的城市,并按人口增量由大到小排序:苏州(228.2万人)位列第5,与前三名的深圳(713.7万人)、广州(597.6万人)、杭州(323.3万人)存在差距,甚至不及佛山(230.5万人);南京(131.0万人)位列第10,落后于东莞(224.6万人)、宁波(180.1万人)、金华(169.0万人)和惠州(144.6万人);无锡(109.0万人)、常州(68.6万人)、徐州(50.3万人)各居第11、13和15位(见图1)。同在长三角地区,江苏城市对人口集聚效应弱于浙江。一方面,人口正增长城市数量少于浙江。10年间,江苏10个地市人口实现正增长,3个地市人口负增长,盐城、淮安和泰州的常住人口分别减少55.1万人、24.4万人、10.6万人;同期浙江11个地市全部实现人口正增长。另一方面,核心城市人口增量小于浙江。江苏和浙江各有3个地市人口增量超百万,杭州以增加323.3万人领先,苏州以增加228.2万人紧随其后;南京增加131.0万人,无锡增加109.0万人,与宁波(180.1万人)存在差距,甚至不及金华(169.0万人)。作为浙江的核心城市,杭州和宁波吸引外来人口规模在“十三五”期间突飞猛进,杭州2019年人口增量高达55.4万人,超越深圳位居全国第一,同年宁波人口增量达到34.0万人(见图2)。

江苏人口年龄结构老化。从年龄人口看,10年间,江苏劳动年龄人口减少250.0万人,浙江、广东却呈增长态势,劳动年龄人口分别增加413.6万人、1014.9万人。10年来,浙江和广东的人口变动量以劳动年龄人口为主,而江苏人口变动量以老年人口为主,老年人口增加593.1万人。2020年江苏劳动年龄人口5334.9万人,比重63.0%;浙江劳动年龄人口虽比江苏少953.3万人,但比重高出4.9个百分点;广东比江苏多3334.8万人,且比重高出5.9个百分点(见表2)。从老龄化水平看,2020年江苏人口老龄化水平21.8%,在31个省市区中排第6。浙江人口老龄化水平18.7%,在全国排第18。广东未来的发展优势凸显,是“人口吸引力最强”与“中国最年轻”的东部大省。2020年广东人口老龄化水平仅12.4%,低于全国6.4个百分点,在全国排第28,仅高于青海、新疆和西藏。从人口抚养比看,2020年江苏传统人口红利衰减,进入人口负担期,人口抚养比高达58.9%,分别高于浙江和广东11.5个、13.5个百分点,浙粤仍处于人口红利期。10年间,江苏人口抚养比上升18.0个百分点,浙江(上升10.2%)和广东(上升9.1%)的增长速度更慢。由于人口抚养比由0—14岁少儿人口、60岁以上老年人口两部分构成,前者是对未来生产力的投资,后者主要是消费人口,故需分析人口抚养比结构。江苏老年抚养比在2017年首次超过少儿抚养比,2020年分别为34.7%和24.2%,广东则以少儿抚养比为主,未来仍将成为“人口红利最大赢家”(见图3)。

二、人口形势将带来潜在经济增长率

进一步下降风险

人口要素对潜在经济增长率的作用路径。经济增长短期看“需求”,长期看“供给”。一个经济体长期的经济增长潜力取决于潜在经济增长率。潜在经济增长率是指,经济增长所需的所有供给要素被充分利用的条件下,一个国家或地区能够实现的经济增长速度。根据生产函数法,潜在经济增长率由供给要素的增长率和全要素生产率(TFP)所决定,供给要素主要包括劳动力和资本。如果供给要素发生了趋势性变化,将直接影响潜在经济增长率,进而在长期使实际经济增长率受到影响。人口要素主要通过三个路径影响潜在经济增长率:第一,潜在就业。一方面,劳动年龄人口规模减小将导致潜在就业量减少,当其他因素不变时,将引起潜在经济增长率下降;另一方面,劳动参与率和自然失业率是人口年龄结构的函数,劳动参与率和自然失业率的变化会引起潜在就业的变化,最终影响潜在经济增长率。第二,资本存量。人口抚养比的上升将引起储蓄率下降,资本形成率降低,进而导致资本存量下降。第三,人力资本。劳动年龄人口素质是影响人力资本的关键变量。

劳动年龄人口减少带来潜在经济增长率下降风险。在国家层面,由于人口要素面临趋势性变化,在其他变量未发生显著变化的情况下,中国未来的潜在经济增长会继续下降,调整人口生育政策能使潜在经济增长率的递减程度有所减缓。在省级层面,依靠外来人口流入,提升本省劳动年龄人口供给,从而增加人口规模并改善人口结构。浙江、广东通过外来人口流入,显著改善人口要素,在其他变量未发生显著变化的前提下,实现潜在经济增长率上升,从而减缓了GDP增速过快下降势头。江苏对外来人口吸引不足,10年间劳动年龄人口增量为负值,导致潜在经济增长率下降,GDP增速下降幅度相对更大。根据“七人普”和“六人普”数据,2020年江苏劳动年龄人口比2010年减少250.0万人,若其他因素不变,根据测算,劳动年龄人口规模下降导致2020年潜在经济增长率较2010年下降0.6个百分点。改善江苏吸引外来劳动年龄人口状况:一方面,若10年间江苏劳动年龄人口以浙江的增量水平增长,则需从省外多吸引663.6万劳动年龄人口,全省老龄化水平将下降至20.3%(下降1.5个百分点),人口抚养比将下降至52.3%(下降6.6个百分点);由此,在其他供给要素不变的条件下,江苏潜在经济增长率可以较2010年提升1.0个百分点。另一方面,若10年间江苏劳动年齡人口以浙江的增速水平增长,则需从省外多吸引832.2万劳动年龄人口,全省老龄化水平将下降至19.9%(下降1.9个百分点),人口抚养比将下降至50.9%(下降8.0个百分点);由此,在其他供给要素不变的条件下,江苏潜在增长率可以较2010年提升1.4个百分点。对“十四五”期间,江苏全省劳动年龄人口变动对潜在经济增长率的影响初步测算。方案一:如果未来五年劳动年龄人口维持2010—2020年间的年均下降速度,规模将减少120.8万人,2025年将降至5214.1万人;在其他因素不变的条件下,预计2025年潜在经济增长率较2020年下降0.3个百分点。方案二:如果未来五年劳动年龄人口规模维持不变,2025年为5334.9万人;在其他因素不变的条件下,预计潜在经济增长率保持不变。方案三:如果未来五年补齐2010—2020年间的劳动年龄人口减少量,即规模增加250万人,2025年将升至5584.9万人;在其他因素不变的条件下,预计2025年潜在经济增长率较2020年上升0.6个百分点。BE1A7AD5-28DF-4BAE-8F77-B9897E061276

三、应对人口变化对江苏潜在经济增长率的对策

江苏对省际人口的集聚能力,包括“引得来”与“留得下”两方面。从“引得来”分析,产业结构、就业机会、收入水平、城市能级等是影响省际人口流入目的地选择的重要因素。从“留得下”分析,除了经济因素之外,居住条件、公共服务、户籍可获得性等是影响流动人口居留本地的重要因素。江苏可以创造更好的环境以吸引更多的省际人口“流入”并且“留下”,发挥人口要素对经济增长的支撑作用。

推动更充分更高质量就业。以产业转型升级创造优质就业机会,找准数字经济、互联网经济与江苏實体经济的结合点,推动生产性服务业向专业化和价值链高端延伸,推动生活性服务业向高品质和多样化升级,拓展行业边界以催生新就业岗位。支持和规范发展新就业形态,完善促进创业带动就业、多渠道灵活就业的保障制度。健全统一规范的人力资源市场体系,营造公平的就业环境。

实现高质量公共服务均衡供给。关注新市民和农业转移人口,更高水平推动基本公共服务均等化。聚焦人民群众急难愁盼的民生问题,围绕公共服务供需结构性矛盾突出领域,促进教育、医疗、托育、养老等领域提供价格可负担、质量有保障的普惠性非基本公共服务,并顺应消费升级和产业升级趋势,做大做优健康、养老、文化、旅游和家政等生活性服务业。推进居住证制度覆盖全部未落户城镇常住人口,不断扩大居住证的基本公共服务“含金量”。

提高人民收入水平。提高劳动生产率和全要素生产率,支持企业通过提质增效拓展从业人员增收空间。优化分配格局,合理提高劳动报酬及其在初次分配中的比重。健全工资合理增长机制。完善创新要素参与分配机制,保障知识、技术、数据、管理等要素按贡献参与分配。拓宽城乡居民财产性收入渠道,探索通过土地、资本等要素使用权、收益权增加居民要素收入。

降低人民居住成本。坚持房子是用来住的、不是用来炒的定位,完善住房市场体系和住房保障体系。南京、苏州可探索闲置的工业、商服用地转化为住宅用地,增加建设用地供应,适度放松容积率管治,在有限的土地上提供更多的住房。土地供应向租赁住房建设倾斜,扩大保障性住房供给,加快完善长租房政策,探索租购同权。落实租房补贴、住房补贴等政策。

建设人口友好型城市。南京、苏州优化差别化积分落户制度,放宽落户限制,加快长期稳定居住和就业人群的落户进程。探索在城市群之间建立社保缴纳年限和居住年限累计互认。进一步提升中心城市功能品质,增强区域集聚辐射能力、人口承载能力。推动各地建设人口友好型城市,创建最佳就业创业环境、最优宜居生活环境。注重多渠道多方式宣传,增强城市知名度,发挥中心城市的品牌效应。

(作者系江苏省战略与发展研究中心社会发展研究所高级经济师)

责任编辑:戴群英BE1A7AD5-28DF-4BAE-8F77-B9897E061276