关于设备维修费率指标的应用探讨

2022-06-15刘汉邦王永斌张彪

刘汉邦,王永斌,张彪

(1.山东海化股份有限公司生产管理部,山东 潍坊 262737;2.烟台艾迪精密机械股份有限公司,山东 烟台 264000;3.山东海化集团有限公司热力电力分公司,山东 潍坊 262737)

维修费用率是指一定时间段内设备设施维修费总额与设备设施资产原值的百分比。

维修费用率:设备设施维修费总额/设备设施资产原值×100%;单台设备维修费用率:单台设备维修费总额/单台设备资产原值×100%;成套装置维修费用率:成套装置维修费总额/成套装置资产原值×100%。

企业全部设备设施维修费用率:∑单台设备维修费总额/∑单台设备资产原值×100%。设备设施全生产周期维修费用率:设备设施全生命周期维修费总额/设备设施资产原值×100%;根据维修费用率的定义,需对设备设施使用维护阶段的机物料、修理费、检验检测费、动力费等各种费用进行统计汇总。数据可以以单台设备、整套装置或企业为统计单元,一定时间段内的费用汇总结果除以对应原值,就形成相应时间段内维修费用率。

数据积累过程,是一个系统、繁杂的工作,但作为设备设施数量巨大的集团化公司来说,如果成功掌握所有设备设施的维修费用率,积极效果也是显而易见的。对实行ABC分类管理法的企业来说,统计范围可以从A类设备中关键、大型机组入手,随着统计方法及手段的逐步完善,可以向A类全部、B类设备延伸,对C类设备,笔者认为,就没有进行单台统计的必要了。全生命周期费用=设备购置费+运输安装费+各种税费+动力费+修理费+检验检测费+润滑维保费等等相关费用。针对设备数量巨大的集团化公司来说,如何发挥“维修费用率”这个指标的应用,笔者根据多年的设备检维修管理经验,认为可从以下几方面入手。

1 指导预算编制,科学编制设备检修预算

对设备数量大,单位较多的集团化公司,每年的设备设施修理费预算编制,因缺乏科学的可量化指标做依据,只能采取数额较大的现场看,其它的参考往年修理费指标确定一个概数,或直接参考往年的修理费指标,再结合下年生产负荷及预计经济形势确定。但因每年需维修的具体设备并不相同,造成修理费指标失实较大,尤其对全面预算管理的推行造成极大障碍。为提高预算编制准确率,维修费率是一个很好的参考指标。

1.1 单台设备年度维修费预算的制定

对已有维修费率指标的单台设备设施,可根据历年维修费发生情况,结合设备新度系数、维修周期、预计运转率等情况,制定下年的维修费率,即可估算下年维修费。如表1。

表1

1.2 装置周期维修费预算的制定

由单台设备维修预算即可组成装置周期维修预算。大型装置停车维修都是按周期进行,维修范围的确定基本是按预防性维修、状态维修方法。装置周期修理费预算的确定,可参考以前装置周期维修费率、单台设备维修费率确定,再根据装置新度系数及下个周期生产负荷大小进行修正。

1.3 单位年度维修费预算的制定

年度维修费预算由日常维修费预算与装置周期维修费预算组成。这样制定的年度维修费预算有基础数据的支撑,比较接近实际情况,对设备数量巨大的集团化公司来说,在制定年度维修费预算时,可极大节省预算编制难度与时间,可使设备管理系统人员有更多的时间从事现场工作。有的单位,因推行全面预算管理,要求制定详细的年度预算依据,导致设备管理人员大量的时间用来做预算,严重占用了靠现场的时间,这种现象对设备管理来说有些本末倒置,对设备管理的提升是不利的。

2 指导设备采购,从源头抓住设备质量关

设备采购常用的方式是招标采购,好多国资背景企业大量采用最低价中标法。此种方法虽可保证最低的采购成本,但带来的后果是无法保证购买到性价比高的设备,甚至采购的设备质量低劣。在后期运营维护阶段,为保障设备正常运行不得不投入大量资金进行维修保养,直接推高维修成本,严重时甚至会影响生产。为最大程度避免此种结果,在招标阶段,可以将维修费用率指标纳入招标指标范畴。应用如下例:

在招标书中要求供货商提供设备设施正常使用情况下运营维护阶段的资金投入。据此可估算设备设施全生命周期成本,并估算全生命周期维修费用率,维修费用率越低,代表设备设施可靠性越高,后期检维修投入越少,投资收益率就越高。如下表所示,很明显B厂家产品全生命周期性价比高,应该选购B厂家产品,如表2。

表2

设备设施采购阶段,采购人员降低采购成本的冲动很大,因缺乏全生命周期成本核算工具,导致采购人员只想降低采购成本,不考虑甚至不愿考虑低价设备会造成运营维护阶段的过大投入。此方法即可应用于单台设备,也可应用于成套装置的采购指导,目前应用较好的是高精尖贵重成套进口设备。

2 验证投资效果,及时监控投资异常

由于设备数量巨大,可能存在某些设备未能采购最佳性价比的设备,或对设备进行过度维修现象,作为集团公司设备管理人员,如无维修费率的大数据统计,无法及时或根本无从发现这种情况。

2.1 维修费率指标异常升高,验证采购性价比

笔者身边的事例:某溴素厂的卤水泵叶轮为易扣件,材质为黄铜。招标采用最低价中标以来,采购价从原先的1.2万元一件,降低到0.8万元一件,但叶轮使用寿命从原先的1年半降低到了半年,这样算下来,年费用从原来的8000元升高到了16000元。可以看出,叶轮单个采购成本虽然降低了,但显然,供应商是采用降低设备性能的隐性手法降低了制造成本,造成采购性价比明显降低了。据此,可作为依据,向采办部门申请,要求改变采购策略,提高设备采购性价比。

2.2 维修费率指标异常升高,验证维修效果

某氯碱厂液氯包装泵,在一年内事故频发,一年内2台设备竟然返厂大修了5次。但基层人员始终未发现事故原因,也未及时向公司领导汇报。2台设备原值共20万元,一年内维修费累计发生了100万元,2台设备的年维修费率为500%。直至报销维修费用时,公司主要领导人发现维修费异常的高,责令相关部门组织联合攻关小组,才最终查找出设备频发事故的原因是因为液氯贮槽在被抽空后未及时停泵而造成设备空转,从而使设备转动部件过热引起部件摩擦发生设备事故。设备使用车间在设置液氯贮槽最低液位自动停泵机构后,有效避免了此类事故的发生。这里,就是领导无意使用“维修费率”异常发现问题、解决问题的例子。从现实情况看,基层单位有大量的设备故障与事故是进行了隐瞒处理的,而集团层面设备管理人员无法及时发现。如果有了单台设备维修费率,就能及时发现此类问题,从而促进设备管理水平的提升,这也是大数据应用的益处。

3 为设备“四新”应用提供数据支撑

设备“四新”即新技术、新结构、新材料、新设备的推广应用,是设备管理人员的职责。通过四新的推广,即可提高企业的经济效益,也可提高环保、安全、节能降耗等社会效益。但在推广四新过程中,因存在诸多不确定性,有些人怕变求稳心态较重。如果我们能掌握应用四新后设备设施的阶段维修费用率,就较容易得出设备设施的全生命周期成本。

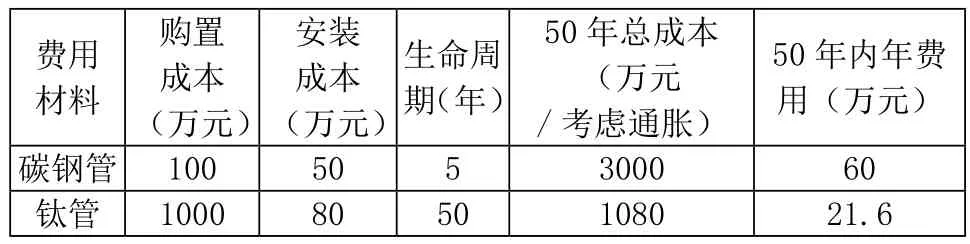

例子:某企业因物料含盐分大,初始设计使用的是20#无缝钢管,因腐蚀严重,更换频繁,通过考察同行业,有更换为钛管的例子,企业进行了两种材料的性价比分析,如表3。

表3

从结果看,很明显,用钛材,年成本降低明显,不足之处是初始投资大,对企业经济实力有较大要求。

4 为固定资产报废提供财务数据支撑

固定资产报废的判定,有无维修价值是一个关键的指标,也是实际固定资产判废中发生最多的情况。但达到什么标准,就可以判定为无维修价值,现实应用中大家只是通过资产实物技术状况,凭经验、感觉得出是否有无维修价值的结论,目前从行业层面尚没有一个明确的衡量指标,导致在固定资产报废依据方面不够充实。

如果统计出固定资产某阶段的维修费率,问题就迎刃而解了。如下例,这是笔者单位两辆皮卡车报废时遇到的问题。在组织专家组对两辆皮卡车进行报废鉴定时,现场看,车辆技术状况较好,专家们表示无法从技术层面判定是否应该对其进行报废。后来,我们对两辆车2018与2019两年发生的维修费进行了统计,从统计结果看,2018与2019年两年合计为:A车维修费率0.42,B车维修费率0.37,尤其A车,虽然每月的维修费不是很高,但两年的累计维修费竟然接近车辆购置原值的一半。

在场的5名专家,各位专家根据自己多年的管理经验,认为两年的维修费总额达到车辆原值的30%多,从安全、经济、车辆稳定运行各方面综合来考虑,都不如购置新车合算。一致同意判定这两辆车已无维修价值,同意进行报废处理,给专家们解决了判断依据不充分出现审计风险的隐患。

从后面各级领导的审批结果看,各级领导都对这种结果表示认可。这就是维修费率在笔者单位的一次典型应用。

当然,也可以通过计算设备经济寿命来判定,但计算经济寿命一是存在统计设备运行成本、计算年末残值工作量大、难度大的问题,绝大部分单位拿不出此类数据,二是大部分单位即使设备到了经济寿命,一般情况下不舍得立即进行更新,所以用设备经济寿命作为设备报废的判定依据,单位一般很难采用。

5 结语

设备维修费率的统计,难点在于及时、准确统计每台设备发生的修理费,必须借助现代化工具与大数据统计方法,还需要基层设备管理人员的积极配合。数据是生命,是所有决策的基础,无数据的决策就是无源之水,设备管理必须重视基础数据的搜集与应用。