海关行政执法“不当”的界定、溯因与规制*

2022-06-14朱淑娣

朱淑娣,罗 佳

(复旦大学 法学院,上海 杨浦 200433)

一、问题的提出

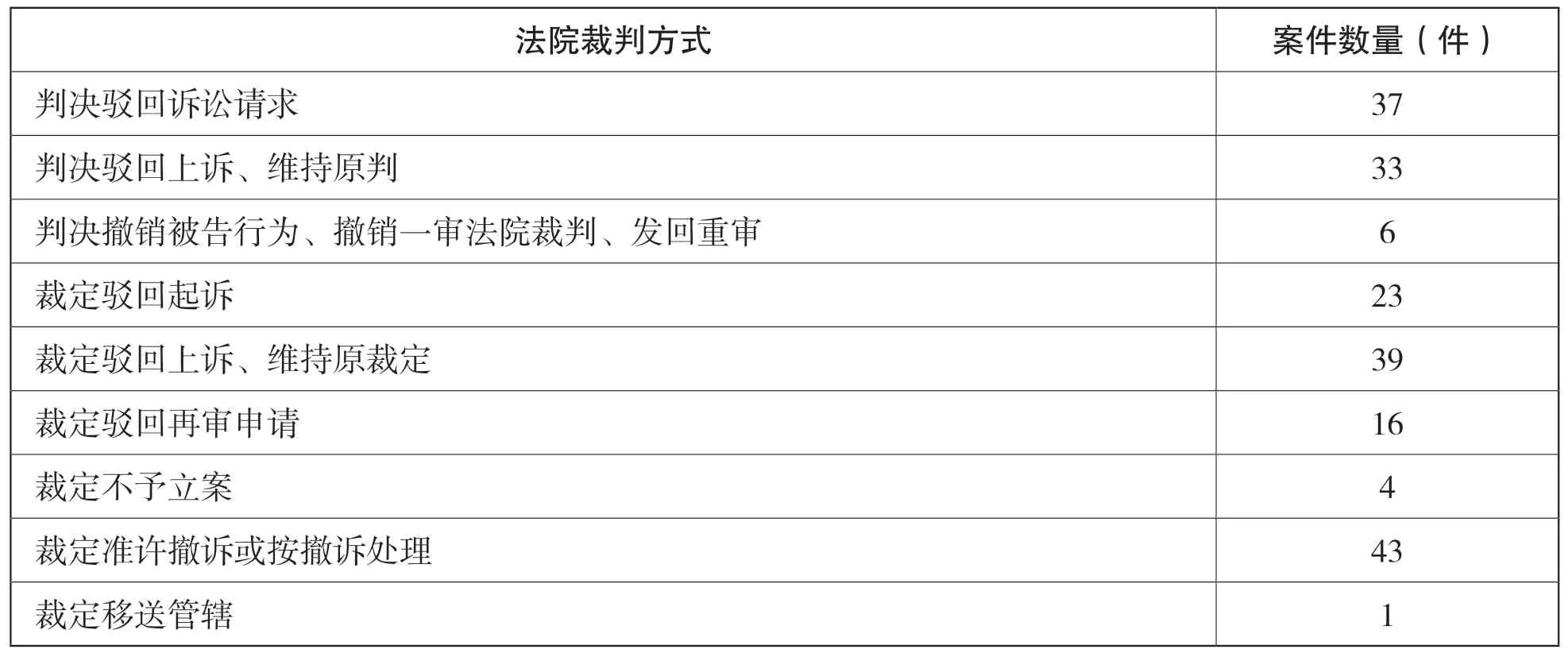

2021年初,中共中央印发的《法治中国建设规划(2020-2025年)》中明确要求“加强涉外法治工作,完善涉外法律和规则体系”,而海关行政诉讼是涉外行政诉讼的主要类型,属于“涉外法律和规则体系”的有机组成部分。海关行政诉讼具有特殊属性:其一,专项性——司法审查对象特指海关行政行为,因进出关境监管活动的复杂性而具有高度专业性;其二,涉外性——诉讼主体、客体或者法律事实牵涉境外因素;其三,高阶性——以中级人民法院作为案件的一审法院,管辖法院级别较高。以2019年1月至2020年9月我国法院受理的202个海关行政诉讼案件为样本①案例来源为中国裁判文书网及北大法宝法律数据库。,对其进行案情梳理和数据分析可知,海关行政诉讼作为一种涉外行政诉讼,与非涉外行政诉讼具有部分同质性,例如串案多,表现为原告多次提起同类诉讼、多次申请回避、针对同一问题反复提起诉讼等①孔繁华.滥用行政诉权之法律规制[J].政法论坛,2017(04):90-101.;又如历时长,表现为案件一直流转于不同审理程序中,每一级法院都有权全面审查,重新调查事实并做出裁判,多一级法院只是增加一层行政级别而已②傅郁林.审级制度的建构原理——从民事程序视角的比较分析[J].中国社会科学,2002(04):84-99.。此外,海关行政诉讼具有不同于非涉外行政诉讼的异质性。一是原告撤诉率高。在所有裁判方式中,裁定准许撤诉或按撤诉处理的数量最多(见表1)。虽然在诉讼两造自愿达成和解协议、被告改变原行政行为、被告承诺履行法定职责等情形下,原告可以向法院申请撤诉③程琥.解决行政争议的制度逻辑与理性构建——从大数据看行政诉讼解决行政争议的制度创新[J].法律适用,2017(23):17-26.,但依据“一事不再理”原则,原告撤诉后需自行承担无法再次通过海关行政诉讼维权的风险。二是原告胜诉率极低。

表1 2019.1—2020.9全国202个海关行政诉讼案件的法院裁判方式统计

在202件案件中,只有6件是原告胜诉的案件,占总案件数的比重不到3%,其中有两件还是判决发回重审,严格来说,不能算作原告胜诉;此外,除去撤诉和移送管辖的案件,判决或裁定原告败诉或不予立案的案件有152件,约占总案件数的75.2%。可见,与海关行政诉讼的重要法律地位形成鲜明对比的是,我国海关行政诉讼尚未能充分发挥保障原告权益、监督行政职权的功能,需从作为海关行政诉讼焦点的行政行为切入,全面审视有损原告权益的“不当”海关行政执法行为,对“不当”行为进行有效的法律规制。

二、海关行政执法“不当”的内涵厘定

行政行为“不当”的内涵为何,学界存在不同观点。有学者认为不当行政行为是不合法的行政行为④汪燕.行政合理性原则与失当行政行为[J].法学评论,2014(05):60-65.,有学者认为不当行政行为是合法但不合理的行政行为⑤林莉红.现代申诉专员制度与失当行政行为救济.行政法论丛(第5卷)[C].北京:法律出版社,2002:511.,还有学者认为不当行政行为中包含违法的明显不当行政行为和合法但不合理的一般不当行政行为①张峰振.一般不当行政行为救济制度的完善[J].江西社会科学,2020(08):135-144.。实质上,合法性与合理性之间并非绝缘关系,而是呈现出光谱的渐变,二者的分水岭是随着社会发展和法律政策变化而不断移动的。目前来看,弱于明显不合理的为合理性问题,等于或强于明显不合理的为合法性问题②黄锴.论行政行为明显不当之定位——源于唐慧案的思考[J].云南大学学报(法学版),2013(05):52-58.。据此,不当行政行为一般是指不合理、不恰当的行政行为;在行政行为具有不当程度严重性、明显不合理性时,突破法律底线,不当行政行为特指不合法的行政行为。

(一)行政自制场域中的“不当”:一般不当与明显不当

行政行为“不当”的概念在我国法文件中最早出现于1991年1月1日起施行的《行政复议条例》第一条中③关保英.不当具体行政行为的不当性分析[J].华东政法大学学报,2009(03):32-42.。1999年出台的《行政复议法》第一条沿用“不当”行政行为的表述,将“防止和纠正违法或不当的具体行政行为”设置成《行政复议法》的立法目的之一,并在第二十八条第三款规定具体行政行为“明显不当”的,可以撤销、变更或确认该具体行政行为违法。此后,《行政复议法》历经2009年、2017年两次修正,仍然保留了“不当”与“明显不当”两个概念。海关依法行政是法治政府建设的重要构成,政府必须接受对其在国内和国际社会中以何种方式及何种程度代表个人和集团实施行为的监督④Anne-Marie Slaughter Burley. International Law and International Relations Theory: A Dual Agenda[J].The American Journal of International Law,1993(87):207.,包括自我监督和他方监督。基于行政自制场域的自我监督,海关面对自身存在的行政执法“不当”,需要同时监督“一般不当”的不合理行为以及“明显不当”的不合法行为。

(二)司法监督场域中的“不当”:明显不当

较之《行政复议法》,我国1990年10月1日起施行的《行政诉讼法》未见行政行为“不当”的表述,只有“显失公正”这样类似“明显不当”的规定。2015年大幅度修改后实施,至2017年微调的《行政诉讼法》第七十条第六款明确规定行政行为“明显不当”的,法院判决撤销或者部分撤销,并可以判决被告重新作出行政行为。有学者认为,“明显不当”的认定标准包括但不限于违反基本原则、不合理迟延、方式不当、结果畸轻畸重、违反立法目的、忽视相关因素等⑤于洋.明显不当审查标准的内涵与适用——以《行政诉讼法》第70条第(六)项为核心[J].交大法学,2017(03):109-121.,这是值得商榷的,应当结合具体判例加以分析。审查标准对于每个案件来说都是决定案件的最主要因素⑥Hon. Gregory W. Carman. A Critical Analysis of the Standard of Review Applied by the Court of Appeals for the Federal Circuit in Antidumping and Counterveiling Duty Cases[J]. St. John's Journal of Legal Commentary, 2003(17):177.。虽然当前学界对我国行政诉讼的审查标准存在认知分歧,部分学者主张仅有合法性审查标准,部分学者主张同时存在合法性和合理性审查标准,但是,从实务层面说,法院作为司法监督主体,面对由海关行政执法“不当”引发的行政纠纷,仅聚焦“明显不当”的不合法行为,对“一般不当”的不合理行为不进行司法审查。

故此,应当对海关“一般不当”的不合理行为以及“明显不当”的不合法行为进行区分,划定海关行政自制和法院司法监督的权责边界。在遵循现行法秩序基础上,海关通过行政自制纠正自身“一般不当”与“明显不当”的行政行为,法院发挥司法监督作用约束海关“明显不当”的行政行为,由海关和法院作为二元主体协力提升我国海关行政执法的合规性,推动海关行政法治的进程。

三、海关行政执法“不当”的三种面相

作为司法审查对象的海关行政执法活动包括海关行政处罚、海关强制措施、海关纳税争议、海关检查和查验、海关未依法采取知识产权保护措施等①马军.海关哪些行为可被起诉[J].中国海关,2009(06):30-31.。现代行政法将行政活动作为一个空间上、时间上的过程。结合行政过程论全面、动态考察海关行政执法活动②江利红.行政过程的阶段性法律构造分析——从行政过程论的视角出发[J].政治与法律,2013(01):143-144.,可以从海关行政执法依据、执法过程、执法结果等三方面鉴明司法判例中存在的海关行政执法“不当”表现。

(一)海关行政执法依据不当

1.下位法“越位”:海关规范性文件尚无授权

在唐伙霖诉南沙海关行政处罚纠纷案③案号:广东省高级人民法院(2017)粤行终44号,法院裁判日期为2019年7月22日。、中国智宝国际经济科技发展公司珠海开发中心海上加油站诉南沙海关行政处罚纠纷案④案号:广东省高级人民法院(2015)粤行终802号,法院裁判日期为2019年7月22日。中,被上诉人南沙海关依据《关于严格查禁非法运输、储存、买卖成品油的通知》(署厅发〔2003〕389号)第三条关于“没收”的规定对各上诉人做出行政处罚行为,上诉人认为“署厅发〔2003〕389号”只是规范性文件,不能设定“没收”这种类型的行政处罚。

海关行政执法的正当性来源于法律授权,是按照实在法的指示,在对应的社会场景中作出正确的处分行为,体现正义。而如凯尔森所言,“正义的意思,是指认真地适用规则以维护实在法律秩序,将一个一般规则实际适用于按其内容应该适用的一切场合”⑤汉斯·凯尔森.法与国家的一般理论[M].北京:商务印书馆,2013:43.。《关于严格查禁非法运输、储存、买卖成品油的通知》(署厅发〔2003〕389号)是由海关总署、国家发改委、公安部、商务部等部门2003年联合发布的文件,从规范的制定主体看,该文件并非法律和行政法规。依据《规章制定程序条例》第七条规定,规章的名称一般是“规定”“办法”而不包括“通知”,因而该文件亦非规章,其属性应是部门规范性文件。《行政处罚法》区分行政处罚的设定权和行政处罚种类的创制权⑥熊樟林.行政处罚的种类多元化及其防控——兼论我国《行政处罚法》第8条的修改方案[J].政治与法律,2020(03):77-93.,对违反行政管理秩序的行为尚未制定法律、行政法规的,规章可以设定警告和一定数量罚款的行政处罚,不能设定“没收”这种行政处罚。“署厅发〔2003〕389号”作为部门规范性文件,设定“没收”这种法律法规享有专属设定权的行政处罚类型,是明显不当的。

2.上位法“缺漏”:海关程序法则不够细致

在安徽省兰飞化纤织造有限公司诉阜阳海关、合肥海关行政处罚纠纷案⑦案号:安徽省合肥市中级人民法院(2019)皖01行初195号,法院裁判日期为2019年11月18日。中,原告主张阜阳海关从立案到做出行政处罚决定书,中间历经了2年,处罚过程严重违法,被告阜阳海关认为现有法律法规没有对海关办理行政处罚案件期限作出具体要求,海关可以自行决定做出行政处罚的期限。在丹东全美贸易有限公司诉大连长兴岛海关行政管理纠纷案①案号:辽宁省高级人民法院(2018)辽行终1567号,法院裁判日期为2019年5月28日。中,被上诉人大连长兴岛海关主张上诉人提出复验申请超过规定期限,上诉人主张海关门户网站查询系统并无鉴定书具体内容,上诉人不可能知道检测鉴定结果,更不可能在鉴定书公布的法定期限内提出复验申请。

上述两个案件反映出海关行政执法程序欠缺明示性规范的不当。我国行政法“重实体、轻程序”的传统随着程序法则的运用范例增多,逐步演绎为“实体与程序并举”的新局面,公法学者的责任是对行政的机构、程序和制度作出批评性评论,并向公众揭示其所基于的价值②卡罗尔·哈洛,理查德·罗林斯.法律与行政(上卷)[M].北京:商务印书馆,2004:77.。在安徽省兰飞化纤织造有限公司案中,阜阳海关从立案到行政处罚历经2年,是明显不合理的延迟行为,既违背了行政效率原则,又使行政相对人的权益长期处于不稳定状态,属于明显不当情形。在丹东全美贸易有限公司案中,产生行政争议的原因在于《海关化验管理办法》第十五条规定“相关信息通过海关门户网站等途径对外公布”,“等”具体包括哪些方式没有示明,公众无从得知;其第十七条规定行政相对人对鉴定结论有异议的,“可以向送验海关提出复验申请”,但未明确规定提出复验申请的形式是书面、口头还是其他形式,直接侵犯行政相对人的知情权、陈述权、申辩权等程序性权利,属于明显不当情形。

(二)海关行政执法过程不当

1.海关恣意地进行事实认定和法律适用

在浙江金华威远进出口有限公司诉北仑海关行政拘留纠纷案③案号:浙江省宁波市中级人民法院(2019)浙02行初135号,法院裁判日期为2019年8月14日。中,原告诉称其向被告申报钢瓶的申报商品编码是73110090,当日被告通知查验,之后被告认为原告出口的钢瓶应按其所装“氦气”归入税则号列28042900项下,并认定原告钢瓶编码申报不实,不予放行。在吴植龙诉皇岗海关行政管理纠纷案④案号:广东省深圳市中级人民法院(2019)粤03行初197号,法院裁判日期为2020年5月11日。中,原告携带在香港购买的价值3900元港币的IPAD过关境时,被告认为IPAD属于“计算机”并要求原告纳税,原告认为征税范围宣传海报上并未出现IPAD,且依据“海关总署公告2010年第54号”规定,进境居民个人自用的总值5000元人民币以内的电子产品免税,但是被告坚持对原告征税。

“关务以税为重”,海关本质上是一个税收管理机关⑤朱淑娣.清代海关的“政治关税”特点、成因及其教训[J].法商研究,2000(04):118-123.。海关商品归类与海关纳税争议,是海关行政执法权力最集中的领域。“权力导致腐败,绝对权力导致绝对腐败”⑥约翰·阿克顿.自由与权力[M].江苏:译林出版社,2011:294.,海关不仅主导决定商品税则号、单方决定纳税范围,而且径直决定原告申报行为属于“申报不实”还是“归类错误”。实质上,申报不实和归类错误具有根本性区别,申报不实存在主观过错、可苛责性且应予处罚;归类错误不存在主观故意,性质上是非违法行为,不得进行处罚⑦刘才源,熊 晶.海关商品归类的几个法律问题[J].海关法评论,2017(07):165-178.。现代法律是具有“稳定化规范预期”功能的“自创生”法律系统⑧泮伟江.法律系统的自我反思——功能分化时代的法理学[M].北京:商务印书馆,2020:187-188.,海关行政执法方式的恣意背离了行政法治原则,减损了公权力的公信力,亦违反信赖保护原则,减损行政相对人建立在海关通关惯例上的稳定预期,属于明显不当情形。

2.海关的行政执法程序未尽审慎义务

在浙江方爵进出口有限公司诉镇江海关行政处罚纠纷案①案号:最高人民法院(2019)最高法行申925号,法院裁判日期为2019年3月31日。中,原告主张第三人注册商标在2006年8月26日备案有效期满后并未向海关总署申请续期,即截至案发日2015年7月14日前,第三人一直未在海关总署备案,因而本案应当适用依申请保护方式对第三人商标权进行保护。但是被告在2015年7月14日前已经启动了本案调查,实际适用了依职权保护方式。在宁波鑫能国际贸易有限公司诉大榭海关行政处罚纠纷案②案号:浙江省高级人民法院(2020)浙行终885号,法院裁判日期为2020年6月23日。中,被告大榭海关在对原告作出的〔2016〕0578号《行政处罚决定书》中将第三人日本松下电器产业株式会社商标“National”的海关备案号“T2016-45698”误写成“T2013-29105”,直至法院一审进行时才予以补正。

知识产权海关执法是指海关以知识产权保护为目的,对进出一国边境且具有侵权嫌疑的货物采取检查、扣留等措施的行为③杨鸿.自贸试验区知识产权海关执法的特殊问题与制度完善[J].环球法律评论,2019(02):161-175.。我国海关对知识产权的保护方式分为依申请保护和依职权保护两种。依申请保护,俗称“被动保护模式”,指知识产权权利人向海关提交书面申请,请求海关扣留侵权产品,其适用条件是有关知识产权未在海关总署备案。依职权保护,俗称“主动保护模式”,指海关没有收到权利人的申请,依据自身职权扣留涉及侵权的货物,其适用条件是有关知识产权已在海关总署备案,并且备案处于有效期内。海关行政执法过程中选择适用不同的保护方式时,应当依法履行审慎义务,理清每种知识产权保护方式的法律适用情形,否则将产生违反法律规定的明显不当执法方式问题。另外,对涉及行政相对人权利义务的法律文书须仔细核对关键信息,否则,将因信息笔误产生一般不当的程序瑕疵问题。

(三)海关行政执法结果不当

1.海关行政裁量畸轻畸重牵制执法统一性和公正性

在邹琼辉诉闸口海关行政处罚纠纷案④案号:广东省高级人民法院(2019)粤行终304号,法院裁判日期为2019年12月23日。中,被告闸口海关认定原告邹琼辉存在走私行为,对其超量携带的澳门币155.26万元予以扣留,邹琼辉则认为被告违反《海关办理行政处罚程序规定》第六十七条“对情节复杂或重大违法行为给予较重行政处罚,应当由海关案件审理委员会集体讨论决定”的规定。在张钦宇诉皇岗海关行政管理纠纷案⑤案号:广东省深圳市中级人民法院(2019)粤03行初20号,法院裁判日期为2020年2月28日。中,原告入境时行李中携带7块玉石未向海关书面申报,原告主张玉石价值500港币,量少且为个人自用;皇岗海关则认为7块翡翠玉石超出自用、合理范围,经机构评估其价值实际为6695元,应缴税额1885元,并在“处漏缴税款30%以上2倍以下罚款”的法定区间内对原告处以税款80%的罚款。

上述两案的共同点在于,海关需要结合行政执法整体情况认定特定数值大小在法律规定中的意义,从而保障海关行政执法的统一性和公正性。在邹琼辉案中,155.26万元的涉案数额,无论是相对于海关日常执法数额还是普通民众工资收入,都可谓数额重大,亦可推导出违法程度较重、处罚结果较重的结论,但是海关没有将其认定为“情节复杂”“重大违法”“较重处罚”等法律规定的情形,属于行政裁量的认定结果畸轻。在张钦宇案中,7块玉石存在自用的真实可能性,数量不可谓多,价值不可谓高,海关却处以税款80%的罚款,属于行政裁量的认定结果畸重。海关行政裁量的失衡与失准违背比例原则,没有全面考虑行政裁量结果是否遵循海关行政执法结果的一致性要求,缺乏合理性基础的海关行政执法差别化属于明显不当情形。

2.海关行政裁量标准滞后不匹配经济发展水平

在潘兴翠诉贵阳海关行政强制纠纷案①案号:贵州省贵阳市中级人民法院(2019)黔01行初130号,法院裁判日期为2019年7月3日。中,原告携带从泰国购买的百香果通关入境,百香果被贵阳海关扣押。贵阳海关认为百香果属于“新鲜水果、蔬菜”,禁止携带入境,原告主张百香果在国内到处都可以买卖,已经是市场中常见的水果类别,不属于“新鲜水果”。在吴晓松诉贵阳海关行政处罚纠纷案②案号:最高人民法院(2019)最高法行申431号,法院裁判日期为2019年1月31日。中,吴晓松搭乘航班从香港抵达贵阳,随身携带人民币35600元、港币1790元及美元105元,从红色申报通道入关,贵阳海关认为吴晓松存在超量携带人民币入境的违法行为,便扣留涉嫌超量携带的人民币15600元,并罚款人民币1600元。

上述两案的共同点在于,海关对在先规定的法律概念没有更新认知,海关行政执法颇显僵硬性。随着我国经济的快速发展,部分法律概念具有新的内涵和表象,海关行政执法活动中,应当以动态、发展的行政执法观回应现实变化。在潘兴翠案中,“新鲜水果”意指中国国内市场上现今普遍不常见、鲜有的水果,海关不能停留在过去静态、陈旧的意识和规定里,否则将产生一般不当的不合理执法结果。在吴晓松案中,海关认定吴晓松存在“超量携带人民币入境的违法行为”的主要依据是“中国人民银行公告〔2004〕第18号”,这个文件将1993年的6000元出入境货币限定额调整为2004年的20000元。但从2004年至今,17年间,中国的经济总量已翻了几番,人均GDP亦上了新台阶,而20000元出入境货币限定额的标准从未改变,不符合我国经济发展的实际水平,制掣海关行政执法的合理性,滋生一般不当的执法行为。海关行使裁量权时,应当依据最新的社会现实认定法律概念内涵,面对与时俱进的对象,海关行政执法裁量基准应当反映最新的发展成果③王贵松.行政裁量基准的设定与适用[J].华东政法大学学报,2016(03):65-76.。

四、海关行政执法“不当”的成因揭橥

(一)内部行政约束机制乏力

1.海关行政执法专业性导致的权力过于集中

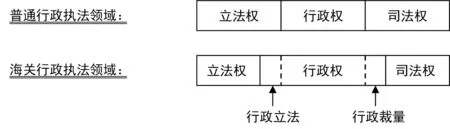

海关行政执法专业性是海关行政执法涉外性和复杂性的衍生品。海关行政执法具有涉外性。其中狭义的“涉外性”是指行政相对人的涉外性,其执法对象包括外国人、无国籍人、外国组织等主体情形;广义的“涉外性”包含狭义的“涉外性”以及具有其他涉外因素的情形,例如,在国内形成的法律关系中事实部分发生在国外,受外国法律管辖的物和行为等④参见应松年.涉外行政法[M].北京:中国政法大学出版社,1993:3;范颖慧,李捷云,钟元茂.涉外行政法概论[M].广东:中山大学出版社,1993:371-373;袁勇,朱淑娣.涉外经济行政立法新论[J].兰州学刊,2005(03):183-185;陈立虎.涉外经济行政法论纲[J].金陵法律评论,2009(02):65-74.。同时,海关行政执法具有复杂性,执法内容包括监管、查验、归类、审价、征税、稽查等诸多方面。海关行政执法的涉外性、复杂性使海关行政执法具有高度专业性,立法机关给予海关的行政立法空间大于普通行政执法领域,司法机关认定海关的行政裁量范围大于普通行政执法领域,从而使海关行政权与立法权、司法权呈现出“中间大两头小”的形态(见图1)。

图1 海关行政执法领域“中间大两头小”的权力分配形态

海关行政权的高度集中反映在执法全过程中,产生的结果是行政权的盲目与专断、缺乏民主、难以接受监督以及错误行为作出后难以及时纠正并损害行政相对人合法权益等种种弊端①崔卓兰,刘福元.行政自制理念的实践机制:行政内部分权[J].法商研究,2009(03):48-53.。

2.海关行政执法经济性导致的权力寻租

国家基于理性的利益衡量、交易成本、声誉影响、国际制裁等因素的考量,一般会自觉遵从国际法,将国际法的要求内化为国内法规定②Andrew T. Guzman.A Compliance-Based Theory of International Law[J]. California Law Review,2000(90):1846.。国际规则中通常以降低国家的关税为国际社会谈判和协商矢志不渝的方向。但是,这并不妨碍各国海关在行政执法活动中彰显其经济性。例如,我国《海关进出口货物征税管理办法》(2018修正)规定的立法目就包括“保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收”。“手中掌权”“权中有钱”是海关行政执法权力的显著特点,海关历来是各种利益交汇的中心③王旭.当代中国海关行政权力制约与监督研究[D].吉林大学,2007.,海关行政执法的经济性决定了其执法效率对行政相对人的经济利益影响较大,容易滋生权力寻租空间。

权力寻租的出现、存在及其发展,实质上是权力与权利之间的法律关系出现了失衡④王春云.权力寻租的生态学分析[J].北方法学,2015(04):17-28.。在海关行政执法活动中,作为行政相对人的企业的经济利益是否能够得以实现,直接由海关行政执法结果来决定,企业在通关过程中很难对海关行政执法“不当”形成有效抗衡。然而,国家竞争力源于有创新力的企业,必须重视内外部发展环境的匹配与变化趋势⑤C.K. Prahalad and G. Hamel. The Core Competences of the Firm[J]. Harvard Business Review, 1990(66):79-91.。如果企业一直内耗于海关的“权力游戏”,将无法为科技创新投入更多的财力和精力。海关作为进出口企业的外部行政管理者,亦是我国进出口贸易事业发展的服务者,应当摒弃不合时宜的官僚思维,为进出口企业创造更好的营商环境。

3.海关行政执法封闭性导致的权力滥用

海关行政执法的封闭性,是指海关行政管理体制和职权运行机制受外界的干预度低,呈现出几近闭合的状态。2003年第九届全国人大常委会通过《海关关衔条例》,标志着我国海关系统开始实行关衔制度,海关属于准军事化纪律部队,管理体制具有内部不透明性。同时,海关实行垂直管理,海关总署对全国海关系统进行人事任免、财务装备、业务执法等各个方面的统一管理,地方政府在人、财、物等方面对海关缺乏横向管辖权。此外,《海关法》第十二条规定,“海关依法执行职务,有关单位和个人应当如实回答询问,并予以配合,任何单位和个人不得阻挠”。根据该条文,地方行政机关不但不能干预海关行政执法,还需积极配合,增强了海关行政权力行使的内部性。另一方面,海关系统内部设立的自我监督机构——海关总署督察内审司和各地海关督查内审部门,隶属于海关行政体系,受辖于行政首长负责制,海关内部监督体系在行政机构设置上形成闭环。这样,海关行政执法就会缺乏有力的内部制约机制,为权力滥用提供“温床”。

(二)外部司法约束效果不彰

1.形式合法性审查侧重于程序要件的审查

形式合法性审查是合法性审查标准的初阶,注重硬法的严格遵守,侧重于对法律文义的解释和应用、法律和事实推理,以及形式逻辑的运用①程琥.行政诉讼合法性审查原则新探[J].法律适用,2019(19):75-87.。面对海关行政执法的专业性和高权性,在司法审查有限原则下,法院审判活动被受案范围列举性、可诉行为有限性、行政规章参照性等因素束缚②章剑生.论司法审查有限原则[J].行政法学研究,1998(02):70-77.,侧重于形式主义的程序要件审查,使行政诉讼的功能发生偏离。

行政诉讼功能模式主要分为主观公权利保护型和客观法秩序维护型两种③邓刚宏.行政诉讼举证责任分配的逻辑及其制度构建[J].政治与法律,2017(03):132-141.。主观公权利保护型以德国为代表,德国行政法院独立于行政机关,具有完全的司法性质,法律禁止该类法院执行任何行政职能,法官严格适用独立原则依法裁判,“但凡经国会通过的法律,行政及司法机关必须完全服从”④陈新民.德国公法学基础理论(上)[M].山东:山东人民出版社,2001:26-27.,高度独立的司法体系用以确保公民权利救济得以实现。客观法秩序维护型以法国为代表,法国行政法院属于行政序列,其审查对象几乎涵盖所有行政行为,“但凡跟公共利益或政府法令解释相关的争议,普通法院都没有管辖权”⑤托克维尔.旧制度与大革命[M].北京:商务印书馆,1997:92-96.,行政诉讼对行政机关形成强有力的内部约束。

我国2015年《行政诉讼法》明确了立案登记制,尽可能地赋予更多行政相对人原告资格。从行政诉讼“入口”来看,诉讼制度意欲保障个体行政诉权,蕴含着主观公权利保护的诉讼功能,但是历经诉讼过程中聚焦行政行为合法性审查而非原告具体诉求合法性审查的环节后,至行政诉讼“出口”时,诉讼功能已位移至监督行政的客观法秩序维护。这种诉讼功能的偏离,在海关行政权强势的海关行政诉讼中尤为剧烈,其结果是行政诉讼既未实现对原告合法权益的保障功能,亦未发挥规制海关不当行政行为的作用。法官通常关注程序要件审查而罔顾案件实体审查,典型做法就是重点审查原告是否具有起诉资格、被告是否属于适格主体、案件是否属于行政诉讼受案范围、案件是否超过起诉期限、原告起诉是否违背行政诉讼审判原则等。

2.实质合法性审查对行政裁量的尊让过度

实质合法性审查是合法性审查标准的高阶,以原则上没有法律约束力但有实际效力的行为规则——软法⑥姜明安.软法的兴起与软法之治[J].中国法学,2006(02):25-36.为审查法源,其既是合法性与正当性的统一,也是实体合法性与程序合法性的统一⑦江必新.论实质法治主义背景下的司法审查[J].法律科学(西北政法大学学报),2011(06):46-55.,蕴藏着司法裁量空间。然而,在我国“行政主导”的公权力模式下,法院不自觉地滑向司法自抑,让予海关更多的行政裁量和决断领地,不管海关是否“冒犯了法官自己对法律规则、法律原则的理解意见”⑧罗纳德·德沃金.认真对待权利[M].上海:上海三联书店,2008:188.。

行政裁量的司法审查面临两个基础问题:可审查性(行政裁量是否可以审查),以及审查强度(在可审查前提下以何种强度对行政裁量进行审查)⑨蔡培如.美国行政裁量可审查性原则的变迁[J].行政法学研究,2018(01):136-144.。在美国,对事实问题的司法审查,以实质性证据标准为主,以专横(arbitrary)、任性(capricious)、滥用自由裁量权(abuseof discretion)标准为辅,二者统一于合理性标准中①Shara L. Aranoff, Sonam Patel & Molly J. Doggett, A Review of the Court of International Trade's 2015 Decisions Addressing Trade Remedy Determinations of the U.S. International Trade Commission and the Court's Decisions Pursuant to 28 U.S.C.1581(i), 48 GEO. J. INT'l L. 7 (2016):51.。此外,审查强度最大的重新审查标准,主要适用于涉及宪法性事实、管辖权事实、具有司法性质的行政裁定等情形②王 诚.美国法院对国际贸易行政案件的审查标准[J].国际贸易法论丛,2006(01):223-236.,对法律问题的司法审查。其中一种标准是1944年“斯基德莫尔案”③Skidmore v. Swift & Co.,[1944], Swift & Co. Supreme Court of the United States,323 U.S. 134, 65 S.Ct:161.确立的司法对行政裁量的弱尊重,法院对行政解释说服力具有独立判断权和决定权;另一种标准是1984年“谢弗朗案”④Chevron, U.S.A., Inc. v. Natural Resources Defense Council, Inc. Supreme Court of the United States.[1984] 467 U.S.837,104 S.Ct:2778.确立的司法对行政裁量的强尊重,“如果议会留给行政机关的法规模棱两可,那么首先并且最重要的是由行政机关而非法院来行使自由裁量权化解法规模糊性”⑤William S. Dodge, Chevron Deference and Extraterritorial Regulation, 95 N.C. L. REV. 911 (2017):921.。在其他西方发达国家,如德国,则确立了比例原则、信赖保护原则、平等对待原则等来判断行政裁量的合理性;法国则针对行政裁量合理性提出行政均衡原则作为标尺;英国通过“温斯伯里案”⑥Associated Provincial Picture Houses Ltd. v. Wednesbury Corporation, [1948] 1 KB 223, Court of Appeal. See Costello,Kevin, "Wrenched from Its Context". The Interpretation of Associated Provincial Picture Houses v Wednesbury Corporation, Law Quarterly Review, Vol. 136, Issue 4 (October 2020):609-626.明确行政裁量的不合理性包括“考虑不相关因素、未考虑相关因素、不符合立法目的或动机不当、忽视公共政策、恶意或不诚实、行政裁量权如此不合理以至于任何具有理性的人均不可能如此行使等”。

在我国,从2017年修订的《行政诉讼法》第五条、第七十条看,是要求行政案件的审理过程中,一律适用全面、严格的审查标准。但是,《最高人民法院关于审理反倾销行政案件应用法律若干问题的规定》的第七条第二款规定了“案卷审查原则”,这与《行政诉讼法》中的全面审查原则是相冲突的⑦罗佳.政府规制视阈下中国企业海外维权进路探究[J].行政与法,2020(01):118-128.。实践中,我国法院对行政案件一律奉行“以事实为依据,以法律为准绳”的审查原则,对海关的事实认定和法律解释的审查标准不加区分。其结果是司法审查流于形式而未及实质,法院在明确海关享有法定职权后,往往就移步行政程序正当与否的审查,选择性忽视对海关行政裁量“明显不当”的合法性审查。同时,鉴于法院在海关行政诉讼案件中倾向于作出有利于海关的司法裁判,还将限缩司法审查权,并高度尊重海关的行政决定⑧Henry Gao. Judicial Review of Trade Remedy Determinations in China: An Untested Theoretical Possibility? Published by Oxford University Press.12.19.2011:189.。

五、海关行政执法“不当”的法律规制

(一)系统性规范行政自制主导的海关行政执法

1.海关行政执法依据的横向补漏和纵向更新

针对法律位阶较低的海关规范性文件,海关将其作为执法依据时,可以通过两类途径使执法行为的“越位”不合法状态转为“归位”合法状态。一是援引高位阶法律规范来补足低位阶规范的效力。例如,海关在制作“没收”类行政处罚决定书时,首先对所援引文件的效力作出判断,如果文件属于法律法规,则可以直接援引,如果文件不属于法律法规,则必须与《海关法》或《海关行政处罚实施条例》等高位阶法律一并援引①王永亮.海关没收执法中存在的问题与执法建议[J].海关与经贸研究,2015(04):61-67.。二是提升规范性文件自身的法律位阶,使其法律效力更高。作为海关行政执法依据的部门规章需严格遵照《规章制定程序条例》制定,海关制定一般行政规范性文件的程序则较为简易,但是一般行政规范性文件的法律位阶低,对很多事项没有规制权限,海关总署可以提升一般行政规范性文件的效力。就此,可参考国务院规范性文件的相关做法。例如,《国务院对禁止非法拼(组)装汽车、摩托车通告的批复》(国函〔1996〕69号)以及《国务院办公厅关于加强进口汽车牌证管理的通知》(国办发〔1993〕55号),制定之初只是规范性文件,却设定了“没收”这种行政处罚,属于“越位”现象,后经《国务院办公厅关于执行国办发〔1993〕55号和国函〔1996〕69号文件有关问题的复函》(国办函〔1997〕33号)批准,明确“国办发〔1993〕55号”和“国函〔1996〕69号”两个文件具有行政法规效力,从而使这两个文件依法具有“没收”的设定权限。

针对海关法律规范中程序性规定不明确的问题,应当采取特定行政立法技术进行细致完善。行政执法程序要实现规范化运作,要求一切行政执法活动必须严格按照统一的法律法规规章进行②苏勇.谈海关行政执法程序立法问题[J].甘肃政法学院学报,2000(04):47-50.。要细化海关法律规范中的程序性规定,首先要明确行政相对人的程序性权利内容。其包括下列几类:一是行政程序开始前的发起权,如申请权、建议权等;二是行政程序进行中的知情权(获得通知权、查阅卷宗权等)和参与权(陈述权、申辩权、听证权、申请回避权等);三是行政程序结束后的防御权,如抵抗权、救济权等③肖金明,李卫华.行政程序性权利研究[J].政法论丛,2007(06):5-12.。相应地,海关承担着程序性义务,包括公开义务、告知义务、说理义务、回避义务等,海关法律规范需要明确履行这些义务的具体细节。

此外,海关法律规范应当顺应经济发展的时代需求,及时修订、修正内容或者出台全新的部门规章,持续更新海关行政执法依据。例如,2021年4月20日我国海关总署发布的《海关办理行政处罚案件程序规定》作为最新的程序性规范,就对海关行政执法操作过程做了更加完整、严密的规定,这是减少海关行政执法不当问题的有力举措。

2.海关行政执法行为的职权法定和裁量限定

海关是最早实施行政诉讼制度的领域之一,1987年施行的《海关法》中,就规定了对海关行政处罚或海关行政复议决定不服的可以向人民法院起诉。但是,在其他领域的行政诉讼发展进入“法治快车道”时,海关行政诉讼仍然停留在形式主义阶段,海关行政权的强势让司法审查力不从心。海关首先应当加强自身权力约束,推行有效的行政自制机制,对自身违法或不当行为自行发现、自行遏制、自行纠错,从而自主实现行政正义④崔卓兰.行政自制理论的再探讨[J].当代法学,2014(01):3-11.。一方面,海关行政执法要坚持职权法定原则。任何行政行为都不过是行政职权运行的一种形态而已⑤胡建淼.行政法学[M].北京:法律出版社,2010:50.,海关行政执法也不例外,其执法行为一经作出,对行政相对人有约束力,非经法定事由和法定程序,海关不得随意变更或撤回。同时,对于法定的海关职责范围内事宜,海关应当履行审慎义务,而非消极推卸或者糊弄执法。“事物的新秩序自然随着思想的新秩序应运而生”①托马斯·潘恩.潘恩选集[M].北京:商务印书馆,1981:170.,如今的行政法治思想已由过去的“管理论”转变为“服务论”,海关行政执法也应当褪去强权色彩,以维护公共利益兼顾保障公民权利为执法指南。另一方面,对于海关行政执法中存在的行政裁量,要依法制定裁量基准。“立法机关往往只作出类型化或公式化的法律规定”②汉斯·J·沃尔夫,奥托·巴霍夫,罗尔夫·施托贝尔.行政法(第一卷)[M].北京:商务印书馆,2002:360-361.,行政裁量概念的产生和广泛应用较为妥帖地化解了法律留白与社会调控需求间的矛盾。奥地利学者特茨纳在德国学者梅耶“行政裁量”概念的基础上提出不确定性法律概念,认为行政机关在不确定性法律概念解释中不具有选择自由③郑智航.行政法上不确定性法律概念具体化的司法审查[J].政治与法律,2018(05):111-121.。对不确定法律概念和其他需要行政裁量的情形,可以制定行政裁量基准,“为行政机关在裁量权行使过程中设定判断标准,以防止裁量权的滥用或不当”④周佑勇.裁量基准的制度定位——以行政自制为视角[J].法学家,2011(04):1-14.。

(二)灵活性运用司法审查统摄的法院裁判技术

1.对海关羁束行政行为坚持严格的司法能动

羁束行政行为,是指法律规范对其范围、条件、标准、形式、程序等作了详细、具体、明确规定的行政行为⑤罗豪才,湛中乐.行政法学(第三版)[M].北京:北京大学出版社,2012:126.。行政行为受现行法律规范羁束,应当尽职履行法定职责。行政主体不履行法定职责,是指行政相对人要求行政主体履行其法定义务,而行政主体明示拒绝履行或者拖延履行的行为⑥周佑勇.行政不作为构成要件的展开[J].中国法学,2001(05):66-73.。判定行政主体不履行法定职责的前提是行政主体负有法定义务,这些法定义务的来源包括法律、行政法规、部门规章、司法解释、行政合同、具有外部性的规范性文件和行政主体的先行行为等⑦姜鹏.不履行法定职责行政案件司法审查强度之检讨[J].华东政法大学学报,2017(04):181-192.。对海关不履行法定职责的行为,法院应当严格进行合法性审查。首先,需要明确海关的法定义务。在海关的职权内容与其他具有对外贸易管理职能的行政机关产生交叉时,要将海关的职责从中剥离开来,梳理清楚。例如,涉及国内税务办理的,海关应将案子转移给国税局,在转办过程中,丢失资料或者超过办理期限等,法院应当按照“权责一致原则”审查海关的转办行为是否存在过失。其次,审查海关是否存在不履行法定职责的事实表现。例如,对行政相对人的申请置之不理、故意拖延等。最后,审查海关不履行职责的行为是否具有违法性,如滥用职权、明显不当等。

2.对海关裁量行政行为坚持适度的司法谦抑

虽然各国国内司法审查的结构和运作在某些方面各不相同,但作为WTO的成员国,各国国内制度都必须遵守WTO关于国际贸易司法救济的规则所规定的最低要求⑧Yilmaz, Müslüm. Domestic judicial review of trade remedies : experiences of the most active WTOmembers[M].Cambridge: Cambridge University Press,2013.P7.。在国际贸易司法救济中,我国司法权对行政权存在过度尊让问题,严重影响了司法救济的有效性。调整这种“强尊重”的形式审查模式,可以推广“弱尊重”审查方法,即海关的行政决定是否有权获得法院尊重取决于行政决定的彻底性、逻辑性、专业性、与先前决定的一致性以及任何其他权重来源⑨Lawrence M. Friedman & Christine H. Martinez, Administrative Procedure Act andJudicial Review in Customs Cases at the Court of International Trade, 28 U. PA. J.INT'l ECON. L. 1 (2007). P7.。法院虽不能越俎代庖,损毁海关行政执法的专业性,但法院可以强化对海关事实认定合理性的实体审查。例如,海关将某一商品归类到跟申报人申报税则号不同的子目下面,申报人主张海关归类错误,法院应当听取海关归类的理由,再结合海关过往实务操作、商品归类法条和行业规则等,判断海关的归类行为是否合法合理①何海波.论行政行为“明显不当”[J].法学研究,2016(03):70-88.,而不是不加辨别地支持海关归类行为。此外,法院还可以探索国际通行的“法庭之友”(Amicus Curiae)制度或者发挥中国本土的专家意见制度等,增强法院对海关事实认定进行实体审查的正当性。

当法院认定海关行政执法存在“不当”问题时,可以在裁判文书中予以指正,还可向海关发送司法建议指出问题所在。司法建议是法院在行政审判过程中,发现与案件有关但不宜由法院直接处理的问题,将问题陈述为文字、向行政机关提出建议并要求其予以处理的制度②章志远.我国行政诉讼司法建议制度之研究[J].法商研究,2011(02):69-78.。法院可以发挥个案司法建议书对海关行政执法的“一对一”规范作用,利用类案司法建议书总结海关行政执法的类型化纠纷处理方式,通过综合司法建议书梳理特定时期的普遍问题,在审判结束后进一步规制海关不当行政执法行为。

六、结语

英国学者洛克林提出,“一种透视公法的理论路径必须是解释的、经验的、批判的和历史的”③马丁·洛克林.公法与政治理论[M].北京:商务印书馆,2003:53.。在解释的维度,海关行政自制场域中,海关行政执法“不当”包括一般不当和明显不当,关涉合理性和合法性两方面;法院司法监督场域中,海关行政执法“不当”特指明显不当,关涉合法性。在经验的维度,从执法全过程看,海关行政执法“不当”主要表现为执法依据层面的法无授权、法不细致,执法过程层面的执法方式恣意与粗疏,执法结果层面的行政裁量失衡与失准。在批判的维度,海关行政执法“不当”问题滥觞于立法端口,膨胀于行政端口,暴露于司法端口,以维护现行实在法秩序为前提,“不当”的双重归因包括内部海关行政约束机制乏力和外部法院司法约束效果不彰。在历史的维度,海关行政执法“不当”的存续,应由作为执法主体的海关与作为司法主体的法院承担“连带责任”,需进一步系统规范海关行政执法,灵活运用法院裁判技术,实现海关行政执法从“不当”到“得当”的转变。

“一个社会的发展水平,取决于制度所容纳的学习能力”(哈贝马斯语)。对海关行政执法“不当”进行法律规制,需要行政主体和司法主体协同联动。海关以“行政职权法定”和“行政裁量限定”为基准,通过行政自制对行政执法依据进行查缺补漏和及时更新;法院切实发挥司法监督作用,对海关羁束行政行为坚持严格的司法能动,对海关裁量行政行为坚持适度的司法谦抑。全面从严对海关行政执法“不当”进行法律规制,是涉外法治建设高标准、高要求的体现,是在国际应对、国家治理、民权保障三方面分别回应世界百年未有之大变局下中国参与全球治理、提高国家治理体系和治理能力现代化、保障中国企业和公民合法权益的时代命题。