企业财务战略评价

2022-06-14舒畅

摘要:文章目的是为评估企业发展财务战略的指标的方法论做出贡献。采用的基本观点是将财务指标视为企业财务战略评价的必要步骤。综合运用模糊综合分析的概念,结合CEI,TOPSIS和熵值法的原理来确定指标。我们假设对一组财务战略决策的财务因素进行观察,针对企业可持续发展的多维性进行综合评价,评价方法和结果具有重要意义。所提议的指标可以用来作为一种帮助来发现所谓的未发现问题,有助于全面发展的管理做法。

关键词:财务战略;模糊综合评价;隶属函数;TOPSIS;熵值法

一、前言

战略最初是运用在军事上的一个词语,直到20世纪30年代才开始被运用到对企业的研究之中。国外的学者提出了战略和战术的区别,此观点成为战略研究的开始。著名学者巴尼的战略研究提出了企业的资源理论,以及企业如何形成持续竞争优势的资源观,这是战略管理理论中被引用最多的观点。

财务战略基于其财务和战略职能的双重属性,能够有效地支持和协调公司的经营,从而保证企业的可持续发展,对企业的可持续成长发挥着极其重要的作用。魏明海(2001)认为财务战略是以企业战略指导下的价值分析为基础,促进企业资金的长期有效流通和配置,以保持企业的长期盈利能力为目的。其他大部分的学者都把企业的财务战略划分为投资战略,筹资战略,运营战略,成本战略,利润分配战略等几个企业生命周期环节来进行研究,这个几乎代表了大多数的一个研究方向。

本文以另外的部分学者的观点为基础,认为企业的财务战略应该在战略统筹的基础之上,均衡分配企业的资金,促进企业资金的流动和配置,并实现企业的价值最大化作为目标,而因此对企业的现金和资本进行全面长期的筹划。在这个观点之上,指标评价成为很好的选择。比如:胡桂兰研究企业长期持续发展时建立了一套指标体系,该指标体系为企业评价提供了参考。利用企业财务战略评价指标体系,可以恰当地衡量一定时期企业发展的绩效。同时,也是进一步调整公司财务战略发展的基础。(胡桂兰,2011)以可持续发展为例,企业融资表现为可持续增长率。

二、文献综述

唐菊香建立了一组经济评价指标的企业战略表现为基础的平衡计分卡,并进行了定性和定量分析的操作结果,盈利能力,特别是在资源利用率,绿色效应,环境保护,因此发展潜力做出真实、客观、公正的综合评价,其操作结果和操作风险都有很大的借鉴性。徐建中,马瑞先(2007)使用层次分析法和模糊层次分析(AHP)反映了发展的因素,在此基础上协调、利益、减少资源、重用、健康和稳定的七个二级指标设置,和三年级指数集。根据这些相互关联的影响,三个层次分析结构模型等。俞敏(2001)采用层次指标体系,先建立目标指标体系,再建立二级指标体系。将经济分解为金融、生态效益、循环经济三个要素。其中,财务指标分解为绿色生产率和财务健康率,生态效益指标分解为资源消耗率、控制率排放,循环经济分解为资源利用和废物利用,从而建立了评价体系的整体框架。庞庆华和王普昌采用层次分析法和熵值法确定权重。建立了包括经济效益、减量化、资源化利用、无害化生产、技术性能、管理、社会效益在内的开发评价体系,共37个指标。该方法将层次分析法、熵值法、模糊综合法、德尔菲法相结合,消除了单一方法的缺点,具有很大的灵活性,使评价结果具有较高的准确性和可信度。闫俊在其博士论文(2014,辽宁大学)对于企业财务竞争力的研究中,把财务竞争力的三个划分为了核心要素:就是财务战略管理能力、财务资源配置能力、财务利益协调能力三要素。然后用调查问卷的方式对事先设计的34个指标的检测体系进行了验证,排除了9个指标之后得到了包含25个指标的三级指标并运用到了对于企业的实证上。白芳在其博士论文中(2013,西南财经大学),把企业划分为了成长期,成熟期和衰退期,并且运用不同的指标研究了企业的筹资战略,股利分配战略和投资行为。侯永萍在其硕士论文中(2013,云南财经大学)结合现行的评价指标及模式提出了基于BSC的财务战略评价体系及动态优化机制。

三、方法

上述研究成果都证实了使用综合的指标体系来评价企业的战略发展是一种有效的研究策略和方法,但是单一评价方式的缺點又被指出,各种不同方式的结合是一种趋势。因此,论文提出使用各种量化的综合评价方式结合,尽可能客观地评价企业的财务战略发展。

(一)综合评价方法

使用的方法是Diakoulaki提出的一种客观加权法。其基本思想是指标的客观权重基于两个基本概念。其中一个概念是对比强度,以标准差的形式表示每个评价方案的同一指标值之间差距的大小,每个方案的值越大,差距越大。另一种概念是评价指标之间的冲突,根据指标之间的相关性,两个指标之间的正相关性越强,冲突程度越低。

(二)熵值法

在经典统计力学中,先前鲁道夫·克劳修斯介绍的熵函数是用概率论解释为统计熵。统计熵的观点是在1870年物理学家路德维希玻尔兹曼的工作中引入的。吉布斯熵公式:交叉熵(CE)方法归属于鲁宾斯坦(Reuven Rubinstein),是一种通用的用于组合连续多外部优化和重要抽样的蒙特卡罗方法。其基本思想是根据数据更新随机机制的参数,以在下一次迭代中产生“更好的”样本。这一步的相关方法是最小化交叉熵或Kullback-Leibler散度。对于具有离散微观状态集的经典系统(即经典粒子的集合),如果 E_{i}}是微观状态i的能量,p_{i}}是系统波动时发生的概率,则系统的熵为两者的乘积。 熵值法是系统论中应用的信息管理方法。熵越大,系统就越混乱,它所携带的信息就越少,它就越有序,它所携带的信息就越多。熵是德国物理学家克劳迪亚斯在1850年创造的一个术语,用来表示能量在空间分布的均匀程度。熵是热力学的一个物理概念,是系统无序(或无序)的量度,用S表示。在信息论中,熵是对不确定性的度量。信息越多,不确定性越少,熵就越少;信息越少,不确定性就越大,熵就越大。根据熵的特征,我们可以通过计算事件的随机性和无序性来判断,也可以用熵来确定指标的离散度,首先我们应该建立模糊综合评价指标体系。离散度越大,对综合评价指标的影响越大。3C7D4F95-0118-493B-927E-EE6BECA5C702

(三)TOPSIS

理想解相似偏好排序技术(TOPSIS)是一种多准则决策分析方法,最初由Hwang和Yoon在1981年开发,随后由Yoon在1987年和Hwang,Lai和Liu在1993年進行了进一步的发展。TOPSIS的概念是,所选方案到正理想解(PIS)的几何距离最短,到负理想解(NIS)的几何距离最长。它是一种补偿聚合的方法,通过确定每个方案的权重,标准化每个方案的得分,计算每个方案与理想方案之间的几何距离来比较一组方案,理想方案是每个方案中最好的分数。归一化的假设:处理不一致标准维数的两种归一化方法是线性归一化和向量归一化。

线性归一化的计算方法如上述TOPSIS过程所示。向量归一化与TOPSIS方法的原始发展相结合,并使用以下公式计算:在使用向量归一化时,一维分数和比率之间的非线性距离应该产生更平滑的权衡。

(四)模糊综合评价

模糊综合评价法是对不容易弄清楚的事物进行综合评价的一种数学方法。用模糊数学的思想和方法在现实世界中定义。模糊数学诞生于1965年,其创始人是美国自动控制专家L.A.Zadeh教授。30多年来,模糊数学在理论上发展迅速,在实践中得到了广泛的应用。模糊综合评价法是利用模糊数学中的模糊集理论对系统进行综合评价的一种方法。通过模糊评价可以得到各种方案的优先级信息,为决策提供参考。

(五)隶属函数

在数学中,一个指标函数或特征函数是一个函数定义在一个集合X表示会员一个元素的一个子集(X)所有元素的值为1,所有元素的值0 X不答:通常是用一个符号1或我,有时在黑体或黑板上黑体,下标描述集合。

四、模型建设

实证公司的竞争优势可以追溯到“减少、再利用、节约资源”的座右铭和强大的技术支持。其发展模式和可持续追求是在资源型竞争战略的指导下形成的。目前,公司已获十几项国家发明模式,是区别于其他有色金属企业的高新技术企业。

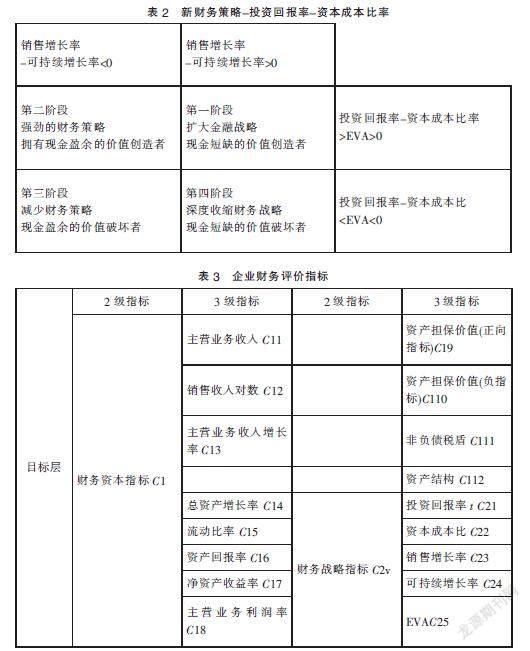

激励的发展阶段后,高创新、高市场定位在它面临着外部环境的变化,这是经历的另一个阶段会议股东期望和冲突等赚更多的功能组织的例程,它被定义为活动的规律的,可预测的模式是由一系列协调行动由个人(舒畅, 2013)。对于管理委员会来说,他们需要经常审查财务战略,以使其与公司的日常运营相一致。为帮助他们评估财务战略和他们的工作,有必要建立一个全面的因素框架。因此,考虑了两组因素,第一组与融资决策有关。Modigliani和Miller(1958)提出了最早的公司财务理论,融资和资本结构决策可能在财务和战略管理中引发了最多的争论。另一组因素遵循哈瓦维尼的融资策略和维耶里的概念,在企业价值创造不同的价值创造的专著(投资回报率ROIC-资本成本率加权平均)和现金不足(销售增长率Gsale-可持续增长率(SGR))分别垂直和水平轴的一个矩阵,这个矩阵被称为财务战略矩阵,提供一个良好的财务战略的分析工具进行评估。

五、数据描述

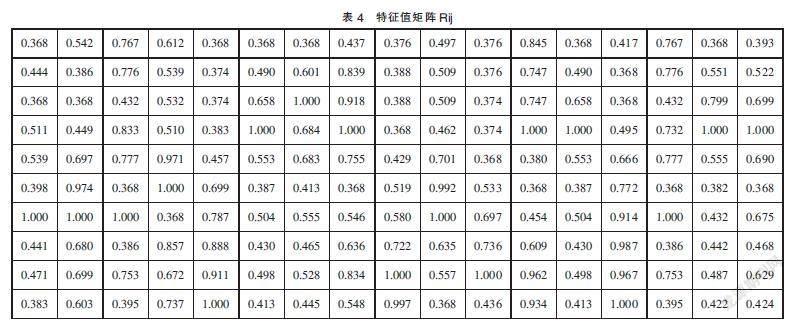

O表示要评价的对象,可以是一个企业在不同时期的绩效水平,也可以是同一时期不同企业之间的绩效水平,O= {o1, o2,…,oi,…,om} I={1,2,…,m};M代表不同的周期R为U所对应的特征值矩阵,即每个评价对象的属性值属于隶属度或特征值。所有的属性u都可以记录为r,其中rij对应对象i的属性j的特征值,可以通过隶属度函数确定。

W表示各层次指标的权重。权重值表示各指标的重要程度,对应矩阵u,权重集w可以表示为w =(w1, w2,…,wn)。权重值直接关系到评价的准确性和科学性,通过指标的建立和赋权,可以计算出各指标的重要程度。本文的重点是研究各种赋权指标的方法。

六、实证结果

(一)O矩阵的建立

O={o1、o2,…,…,oi om} I={1,2,…,m};M代表不同的时期。截至目前,公司财务部门已编制了8年的财务报表,其中8年的财务报表可在深交所网站查阅。总共17个指标是财务报表计算的,并且按照年度时间进行计算。

(二)指标的无因次处理

由于每个指标的维度不同,类型不同,很难直接比较和计算。因此,评价前必须将这些指标归一化到一定的无量纲区间。一般根据指标的实际取值范围,将维度数据归一化为[0,1]的范围。但不能排除个别数据异常的影响。因此,在均值的基础上引入中间变量,将不同维度的数据统一到[0,1]后,利用指数函数将其转换为(0,1]区间,可以避免个体异常数据对评价的影响。评价指标矩阵用R表示。

(三)指标权重的确定

指标权重的确认方法是用的EXCEL中的实现方法,以上三种方法都可以用EXCEL进行,在原始数据建立好的前提下,打开以上三种方法创建的文件,把上表中的各项数据输入,进行计算。首先,把所有的指标全部标准化进行归一化处理,计算出最优和最劣的方案的欧式距离,最后评价对象和最优方案的距离,得出权重结果如下。

1. 综合评价法(表5)

2. Topsis(表6)

3. 熵值法(表7)

4. 最终权重(表8)

(四)隶属度函数计算

通过对各一级指标和二级指标的单因素评价,得到隶属度矩阵。矩阵反映了各一级、二级指标的隶属度条件和不同等级的模糊子集隶属度函数。对一级和二级会员指标的分析需要综合单因素评价结果进行分析。

10个组的隶属度函数结果设置如表9。

七、结语

综合评价企业财务战略的方法有四种:CIE法、熵法和模糊综合评价法。不同测度的结果可能会有所不同,但图中所示的拟合曲线在形状上几乎是相同的。3C7D4F95-0118-493B-927E-EE6BECA5C702

模糊综合评价结果的结果不能画折线统计图,但是我们可以估计,它基本上是匹配的曲线形状,在第一组和第六组的最小值,而七组和十组是次高值,第四组是最高的。曲线的方向是向上的,说明经过多年的技术创新和财务管理的努力,公司的管理随着财务战略的进步而进步。振动范围已经缩小并趋于相对稳定,反映财务状况处于控制之中,策略可行正确。

参考文献:

[1]Istaitieh,A.and J.M.Rodriguez.Financial leverageinteraction with firm' strategic behaviour: an empiricalanalysis[C].the 12th Meeting of European Financial Management Association,2003.

[2]Mackay,P.and G.Phillips. How Does Industry affect Firm Financial Structure?[J].Review of Financial Studies,2005,l8(04):1433-l466.

[3]KayhanA.,Titman S.Firms histories and their capital structure[J].Journal of Financial Economics,2007:83.

[4]Khanna N.,Tice S.Strategic responses of incumbents to new entry:the effect of ownership structure, capital structure,and focus[J].Review of Financial Studies,2000(13):749-779.

[5]Kale,J,R.,Shahrur,H.Corporate capital structure and the characteristics of suppliers and customers[J].Financial Ecomonics,2007:83.

[6]MiehaelR.King,ErieSantor.FamilyValues:Ownership structure,Performance and capital structure of Canadian firms[J]. Journal of Banking and Finance,2008,11(32):2423-2432.

[7]PaulPovel,Michael Raith.Financial constraints and product market competition:ex ante vs.ex post incentives[J].International Journal of Industrial Organization,2004(22):917-949.

[8]JinyingSUN,Yong WU.Fuzzy Comprehensive Evaluation Model and Influence Factors analysis on Comprehensive Performance of Green Buildings[J].Renewable Energy Resources and a Greener Future,2006.

[9]Slater,Stanley F.,Zwirlein,Thomas J.The structure of Financial Strategy:Patterns in Financial Decision.Managerial and Decision Economics[J].May/Jun 1996,17(03): 253.

[10]Mallette,Francois.A Framework for developing your financial strategy[J].Corporate Finance Review[J].Mar/Apr 2006,10(05):11.

(作者單位:昆明理工大学建筑工程学院)3C7D4F95-0118-493B-927E-EE6BECA5C702