内蒙古稀土资源耗竭成本研究

2022-06-14刘玫

刘玫

摘要:文章运用使用者成本法对稀土资源耗竭成本进行估算,建立了稀土资源耗竭成本核算的计量模型。为解决稀土资源耗竭价值补偿问题,运用资源耗竭成本与资源税费比较分析,现有补偿方式可否解决稀土资源耗竭的问题。得出结论,目前的补偿方式不能充分补偿资源耗竭成本,要解决当前资源不足的问题,必须提高税率。

关键词:稀土资源;使用者成本;可持续发展

稀土作为我国经济发展中不可或缺的战略物资,对我国的经济发展做出了巨大贡献。但是由于人们的不合理开采导致内蒙古稀土资源短缺问题越来越严重,而且稀土在开采过程中对周边环境产生了非常恶劣的影响。总的来说内蒙古稀土资源正面临稀土资源短缺的问题。

一、内蒙古稀土资源开采的使用者成本

(一)使用者成本法原理

ElSerify提出使用者成本法的思想是源于Hotelling和Hick提出的资源耗竭理论和可持续收入理论。他把自然资源看作资产,并考虑折旧。认为开采非再生资源在一段时间内各年净收入包括可持续的真实收入和不可持续的资源折旧,这部分折旧就是资源开采的使用者成本,而把这部分成本拿来投资,可以补偿未来资源收益减少的部分,以实现资源的可持续发展。使用者成本法计算公式如下:

v0為无限期真实收入的现值,r为折现率,X为真实收入。

w0为有限期内净收入的现值,R为净收入,T为剩余开采年限。

把一部分可耗竭资源收益用来投资,令(1)=(2)得到真实收入X:

使用者成本UC为净收入R和真实收入X的差:

折现率r和剩余开采年限T是影响使用者的重要因素。当r=0时意味着当代人不考虑后代福利,只注重眼前利益。当T=∞时意味着资源可以无限使用。这两种得出使用者成本为0,两种算法太极端。所以当折现率选取过大,会低估资源耗竭程度,当折现率太小,会高估资源损耗,忽视了真实收入。

(二)样本选取及数据来源

本文以内蒙古地区2010~2019年稀土资源开采利用的数据作为研究对象,用定量的方法分析探讨内蒙古地区稀土资源开采后耗竭成本补偿的情况。文中采用的数据均来自《内蒙古统计年鉴(2010~2019)》《中国工业统计年鉴(2010~2019)》、CBC稀土网、中经网等。

(三)内蒙古地区稀土资源耗竭的使用者成本测算

1. 净收入R的估计

当年开采的稀土净收入可用以下公式计算:

净收入R=销售收入-中间成本-工资总额-正常资本回报 (5)

其中,销售收入=矿产资源(稀土)开采量×国际价格;中间成本=工业总产值-工业增加值+本期应交增值税;工资总额=职工平均工资×从业人员总数;正常资本回报=企业总资产×社会平均资产贡献率。

由于使用者成本法要求完全竞争市场条件,而国内稀土市场价格还存在一定扭曲,无法反映真实的市场供求状况,选择稀土的国际市场价格计算销售收入。稀土国际价格来源于CBC金属网中的稀土出口价格,以历年美元兑换人民币汇率中间价进行换算。测算的具体结果见表2。

求得稀土资源净收入R后就可以利用公式(4)计算出应补偿的使用者成本的大小,并将使用者成本与应交税费比较,来判断现行税制是否已经补偿稀土资源的耗竭成本。

2. 开采年限T的确定

开采年限T的确定很难做到精确,主要受到资源储量的变化和开采损耗的影响。稀土资源储量的准确数据至今没有统一的说法,在计算剩余可开采年限T时,是依据稀土资源剩余可开采储量再除以对应当年的开采量倒推得出。内蒙古的稀土资源2010年的初始储量选取李国平教授计算内蒙古稀土资源收益时的储量为3492万吨。计算轻稀土剩余开采年限见表1。

3. 折现率r的确定

由于El Serafy使用者成本法中使用者成本UC对折现率r比较敏感,而且在计算中对于折现率的选取上有很大的主观性,所以首先选取2010~2019年间央行公布的一年期存款利率1.5%~3.5%为折现率r,这样比较贴近内蒙古地区的经济发展形势。其次,根据郝前进教授得出金砖四国的折现率在7.5%~12%区间,所以又选取7.5%的折现率来计算使用者成本。最后,再选取10%这个较大的折现率来进行对比分析。故而文中根据1.5%,3.5%,5.5%,7.5%这四个折现率水平下计算使用者成本大小,这样会使计算结果更加准确,有一定的参考价值。

4. 测算结果

根据使用者成本法公式(4)计算出内蒙古2010~2019年间稀土资源分别在1.5%、3.5%、5.5%、7.5%、10%折现率下的使用者成本,测算结果见表2。

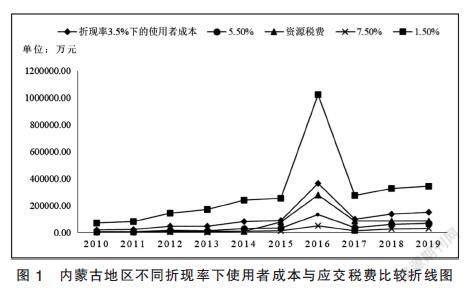

二、使用者成本与应交税费比较

我国现行的矿产资源补偿体系包括:矿产资源勘查开发的特有税费,包括资源税、矿产资源补偿费、探矿权和采矿权使用费。

国家在1986年出台《矿产资源法》,实行“税费并存”的制度,即资源税和矿产资源补偿费同时存在。稀土资源税实行“从量计征”30元/吨,稀土资源补偿费为销售收入的3%。在2011年,国家上调了稀土资源税税率60元/吨,资源补偿费不变。2015年,国家改为“从价计征”稀土资源税,内蒙古地区为销售收入的11.5%,资源补偿费取消。计算2010~2019年资源税从量、从价计征情况见表3。

从各年份来看:内蒙古地区2011年实行稀土资源税为每吨60元的从价计征方式,在2011年内蒙古稀土开采应交资源税费4644.95万低于折现率为5.5%的使用者成本5707.32万,缺口1062.37元,资源税费对其补偿率为81.39%,近20%的耗竭损失无法得到有效补偿。体现出内蒙古稀土资源的开发利用情况并不乐观,具有明显的代际负外部性。

如果按照新政策标准,以2019年内蒙古开采稀土情况为例,稀土开采量为70750吨,稀土资源开发资源税费总额为86528.03万元,如果按7.5%的折现率来说可以全额补偿使用者成本;如果按5.5%的折现率来说也可以全额补偿使用者成本,补偿率由之前从量模式下的81.39%提高到127.77%。可以看出,2015年内蒙古稀土资源税改革新方案有效解决了5.5%折现率下的稀土资源使用者成本补偿问题,在一定程度上理清了税费之间的关系。但是,若考虑较为符合当下内蒙古的实际情况,如果折现率为3.5%时,再比较使用者成本与资源税费,可以看出:2019年内蒙古稀土开采应交资源税费86528.03万元,使用者成本151296.17万元,缺口64768.14万元,资源税费对其补偿率为57.19%,40%多的成本损失不能得到补偿。

三、内蒙古稀土资源税税率选择

2020年9月1日起施行《中华人民共和国资源税法》。此法规定1993年国务院颁布的《中华人民共和国资源税暂行条例》废止。根据新法,轻稀土资源税税率区间为7%~12%,中重稀土资源税税率为20%。各地适用税率由省级财政部门在该幅度范围内结合各地实际情况拟定。应纳税额计算公式为:

应纳税额=应税稀土销售额×适用税率 (6)

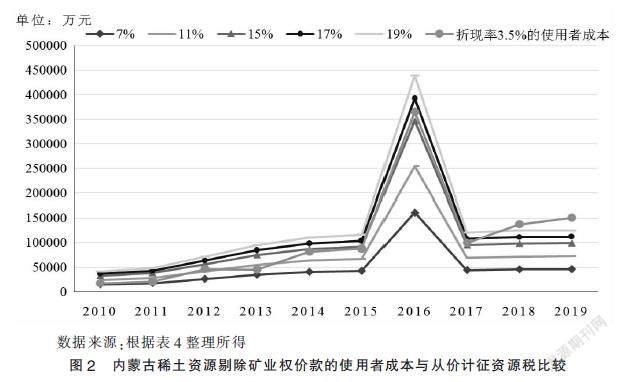

本文假设 2010~2019 年采用从价税率计算内蒙古的稀土资源税总额,并与前文计算出的新内蒙古稀土资源使用者成本进行比较。在7%~12%税率幅度内,选取7%、9%、11%、13%、15%五个从价税率分别计算内蒙古稀土资源税税额,计算结果见表4。

如图2,在内蒙古经济发展的不同时期,能够完全补偿使用者成本所适用的税率是不同的。2016~2019年的稀土资源耗竭的使用者成本相对较大,即使制定12%的稀土资源税税率也不能完全补偿,主要原因是这个时期的稀土价格较低,导致稀土企业开发利用不合理,对资源价值的损耗很大。虽然在目前国际稀土市场中,我国已经作为世界上最大的稀土进出口国和主要消费者,但是在其价格上却一直没有定价权,稀土进出口的价格长期以来都远远低于国际市场价格。内蒙古的稀土价格过低而且资源价格并没有真实反映资源价值就会导致企业恶性竞争,稀土资源的破坏和浪费最终枯竭。可见,内蒙古地区巨大的稀土资源优势和其市场竞争优势并未给他带来其应有的社会经济效益,反而长期处于受到过度利用、资源浪费等重大稀土问题。

在圖2中,不同稀土资源税税率的使用者成本补偿程度间接反映稀土资源开发利用的合理性。如果使用较高的税率开征稀土资源税,不能完全补偿其使用成本,也就是说,此现象可以反映出在这一时期稀土资源的价值损失较大,开发利用的不合理现象更为严重。2010~2013年,即使是11%的稀土资源税税率也能完全补偿使用者成本。这是由于稀土市场逐步放开,稀土资源价格逐步合理化,政府越来越重视资源的保护,逐步加大了各部门的监管力度。

根据计算结果可知,如果稀土资源税率为19%时,那么2010~2018年间的平均补偿率介于95.03%~163.44%区间。在不征收稀土资源补偿费的前提下,实行税率为19%的稀土资源税与贴现率为3.5%的使用者成本较为接近,这表明,如果内蒙古地区的稀土资源税为19%,那么对使用者成本有很好的补偿效果,此税率有利于保护资源,更符合资源可持续利用的理念。

四、建议

(一)完善内蒙古企业稀土资源价格核算体系

一是完善内蒙古稀土资源的价格核算体系。针对稀土等不可再生资源的价格制定对应的核算方法。将稀土资源开发的负外部成本纳入到稀土价格核算体系,使稀土价格真正反映资源稀缺性与耗竭性的价值,更好地发挥市场调节作用,有效补偿稀土开采的外部成本,还不降低相关企业的积极性和稀土资源开发的商业价值,使稀土资源得到合理开发和利用,使稀土矿产业实现可持续发展。

二是完善内蒙古稀土企业成本核算体系,重点是要确认稀土资源的耗竭成本。一方面有利于稀土企业更好地体现真实的成本结构,避免短期收益和利润增加的幻觉,使得管理层无法忽略企业长期生存和持续性发展;另一方面,可以从一定程度上有效控制稀土企业的技术开采率和速度、资源浪费率,推动其为了降低资源耗竭成本而主动提高稀土企业的技术和资源利用率。

(二)改进内蒙古稀土资源税的计税方式

提高稀土资源从价税率时应考虑到内蒙古不同品种稀土资源的稀缺性和实际价值。因此,将稀土矿贫富调整系数和稀土回采率系数纳入资源税征收公式,解决稀土资源开发过程中的“采富弃贫”和“资源浪费”问题。这将使低回采率企业面临高资源税赋,而高回采率企业享受低资源税税赋,以改变资源税的使用情况。

参考文献:

[1]时乐乐,赵军.资源耗减补偿视角下煤炭资源税税率选择问题研究——以新疆为例[J].财会月刊,2016(09):60-64.

[2]李国平,张海莹.稀土开采中的外部成本与应交税费比较[J].经济学家,2010(01):63-69.

[3]Hotelling H.The economics of exhaustible resources[J].The Journal of Political Economy,1931,13(09):137-175.

[4]El Serafy S.The proper calculation of income from depletable natural resource [C].Ahmad Y J,Washington D C:The World Bank,1989:10-18.

[5]赖丹,吴雯雯.资源环境视角下的离子型稀土采矿业成本收益研究[J].中国矿业大学学报(社会科学版),2013,15(03):63-70.

(作者单位:内蒙古科技大学)