中润光学管理费用明显畸高 盈利质量欠佳议价能力偏弱

2022-06-11赵文娟

赵文娟

5月20日,嘉兴中润光学科技股份有限公司(以下简称“中润光学”)科创板IPO申请获得受理。《红周刊》发现,虽然公司在报告期内营收表现亮眼,但远高于行业均值的管理费用率却在一定程度上制约了公司的盈利水平,而过多依赖非经常性收益、税收优惠的贡献,也让其盈利的质量有所欠佳。此外,因报告期内公司第一大客户大华股份销售金额占营业收入的比例分别为50.75%、44.23%和41.07%,前五大客户销售金额占营业收入的比例分别为74.63%、64.05%和60.40%,这让公司存在一定的客户集中度较高情况,导致其议价能力上或大打折扣,而毛利率的异常表现也让人对公司的持续盈利能力持怀疑态度。

一般来说,管理费用包括职工薪酬、股份支付、折旧摊销、中介机构服务费等等,而如果管理费用率高,说明企业的利润被管理性的费用消耗得太多,一定程度上会拖累公司的盈利水平。招股书披露,2019年至2021年,中润光学的管理费用分别达到2504.64万元、3707.52万元、4079.48万元,占各期营业收入的比例分别为8.81%、11.09%和10.29%,相比之下,同行上市公司的管理费用率均值仅分别为5.19%、5.34%和5.70%。很显然,中润光学对管理费用的控制与同行上市公司相比是存在一定差距的,平均高达10%左右的管理费用率是行业平均水平的将近两倍,如此过高的费用率,显然给公司的运营成本带来一定的负担,进而影响到公司的利润表现。

那么,究竟是什么成本让中润光学的管理费用率比同行要高呢?招股书披露,公司的管理费用中最主要的一项支出就是职工薪酬,2019年至2021年其职工薪酬分别为1512.04万元、2145.46万元、2160.14万元,占管理费用的60.37%、57.87%和52.95%。《红周刊》注意到,公司的管理费用是在2020年出现大幅增长的,当年的管理费用涨幅达48.03%,其中职工薪酬的涨幅为41.89%,对此公司解释为当年公司整体管理人员数量以及人均薪酬增长所致。

值得一提的是,招股书披露,2019年至2021年,公司在册员工人数分别为655人、600人、621人。整体上来看,公司在册员工人数是有所下滑的,其中2020年员工人数较2019年减少55人。具体来看,报告期各期末,公司研发人员分别为115名、115名、148名,显然研发人员数量在2020年未发生变动;2020年销售费用中的职工薪酬增加43.97万元,招股书解释为销售人员人均薪酬上调所致,显然其当年销售人员数量并未增加。此外,2020年母公司中润光学及其主要的子公司大连浅间在册员工人数合计减少54人,因其报告期初都存在大量的劳务派遣,为了规避劳务派遣的10%用工比例,其在2020年大量削减劳务派遣用工,合计减少了81人。就以上情况看,公司研发人员、销售人员、生产人员数量在2020年基本处于不变甚至减少的情况,惟独管理人员却大幅增加,其合理性值得深思。

不仅如此,招股书在披露公司科创属性相关指标时称,报告期各期末,公司研发人员数量在2020年未发生变动,但在解释2020年研发费用增加时却又表示是因为公司研发人员人数增加和人均薪酬上调所致,如此前后披露内容不一致难免让人懷疑其信披的真实性。

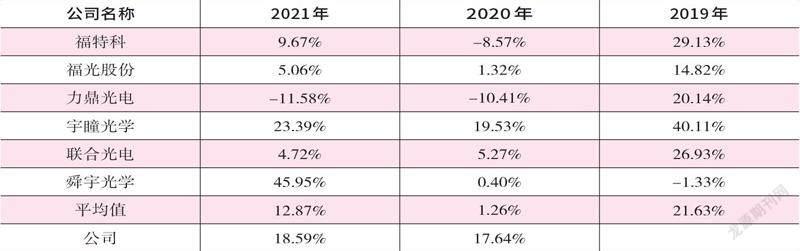

虽然中润光学报告期内业绩表现较好,但《红周刊》注意到,同样受2020年疫情冲击,在同行公司营收增幅均值仅为1.26%,甚至出现负增长的情况下,中润光学的营收却在逆势增长,增幅达17.64%,显得较为异常。若进一步分析可发现,公司亮眼的业绩背后其实存在着不少隐患。

报告期内,公司对前五大客户的收入占总收入的比重分别为74.63%、64.05%、60.40%,虽然公司表示这是光学行业企业的普遍现象,但相比同行,这一比例仍然是较高的。同期,同行公司前五大客户合计收入占比平均值分别为56.57%、53.66%、53.23%,均低于中润光学。在大客户中,公司对第一大客户大华股份表现最为依赖,报告期内,其四成以上的收入均来自大华股份的贡献。一般来说,营收过度依赖单一企业会存在一定的经营风险,毕竟大客户一旦经营出现不利情况,很可能会影响到公司的业绩表现。

不仅如此,作为公司的核心客户,大华股份的董监高人员还间接持有中润光学的股份。招股披露,大华股份实际控制人傅利泉的一致行动人、配偶,现任董事陈爱玲;大华股份股东,历任董事朱江明;大华股份股东,现任董事、执行总裁张兴明三人,合计通过公司股东苏州方广间接持有公司0.12%股份。

除了大华股份之外,公司另一大客户——海康威视的部分董监高人员也通过苏州方广间接持有公司0.20%的股份,分别为海康威视现任监事会主席洪天峰;海康威视股东,现任高级副总经理何虹丽;海康威视股东,现任董事、总经理胡扬忠;海康威视股东,现任董事龚虹嘉的配偶陈春梅。

在上述背景下,公司与上述客户之间的交易公允性就很值得担忧了。

除此之外,公司亮眼业绩背后还少不了非经常性收益、税收优惠的支撑。报告期内,非经常性损益净额分别为1880.26万元、432.63万元、451.40万元。与此同时,公司研发费用加计扣除税收优惠和高新技术企业减免税收优惠的合计金额为258.64万元,615.93万元、688.45万元。由此可知,报告期内,公司非经常性收益、税收优惠合计占利润总额的比例分别为100.33%、36.80%、29.29%,显然公司2019年的非经常性损益成为当年利润总额的支柱,而在2020年和2021年间,仍有三成左右的利润总额来自于非经常性收益、税收优惠的贡献,这一利润构成的背后说明公司的盈利质量其实是含有水分的。

招股书披露,中润光学主营业务收入由光学镜头销售收入和技术开发业务收入构成,其中光学镜头收入是公司的主要收入来源,占公司主营业务收入的比例分别为96.14%、92.93%、95.33%。根据光学镜头的应用领域不同,公司光学镜头可进一步划分为数字安防镜头、机器视觉镜头、其他新兴镜头。其中,数字安防镜头为公司主要产品,其收入占公司主营业务收入的比例分别为94.98%、86.87%、86.73%,而数字安防镜头的毛利则主要来自30倍及以上的光学镜头。

数据来源:Wind

报告期内,公司光学镜头的综合毛利率分别为26.27%、31.80%、32.55%,且呈现上升趋势;同期,同行公司的毛利率均值分别为32.60%、30.82%、29.95%,呈现下滑趋势,显然公司光学镜头毛利率变动趋势是较为异常的。公司对此解释,其数字安防镜头以高清大倍率变焦一体机镜头为主,相较同行公司主要以定焦和小倍变焦为主的镜头更具技术壁垒;另一方面,则是由于公司其他应用类型镜头的竞争优势所致。

进一步分析可发现,公司数字安防镜头的可持续盈利能力其实是有限的。招股书披露,30倍及以上的光学镜头收入虽然占据了公司主营业务收入的半壁江山,但在报告期内,其毛利率却是下滑的,分别为39.43%、39.09%、38.80%。从单位成本与售价情况来看,2020年和2021年,当30倍及以上镜头的单位成本分别下滑3.52%、5.11%时,其单位售价下滑幅度更大,分別达到4.08%和5.55%,这从侧面或反映中润光学在面对大华股份、海康威视等行业龙头时,议价能力还是非常有限的。

另外,公司虽然表示自己的其他应用类型镜头具备竞争优势,但事实上机器视觉镜头在报告期初仅仅处于前期开发拓展阶段,2019年底才实现量产,无论是性能开发还是客户开拓方面都需要时间,更何况市场上已经有了宇瞳光学、福光股份等已经在机器视觉镜头领域相对成熟的竞争对手。

与此同时,公司其他新兴镜头在2019年已处于量产初期,虽然在报告期内整体毛利率提升较快,但主要得益于2020年新冠疫情的影响,远程视讯的终端需求快速增长所致,随着疫情逐步可控,其能否持续增长态势还存在一定疑问。

除此之外,《红周刊》发现,招股书披露的其他新兴镜头售价也是存在疑问的。招股书显示,公司的其他新兴镜头,譬如视讯会议镜头主要供往维海德等企业,报告期内,其他新兴镜头产品均价分别为193.09元/颗、273.34元/颗、121.20元/颗。但维海德招股书却显示,2020年和2021年,其向中润光学采购该类镜头的均价分别为616.81元/颗、385.20元/颗,二者披露的价格差异较大,背后原因需要公司补充说明。