我国碳排放交易价格对煤炭行业的溢出效应

——基于VAR-BEKK-MGARCH模型的实证分析

2022-06-11吴正平张长全

吴正平,张长全

(安徽财经大学 金融学院,安徽 蚌埠 233000)

随着世界范围内海平面上升、两极冰川融化以及各地极端天气现象发生频率升高等一系列环境问题不断涌现。节能减排,减少温室效应带来的环境灾难正成为各国政府和人民的共识。我国自1998年《京都议定书》签订后,积极参与节能减排事业,为减少全球碳排放,降低温室效应作出了卓越贡献。自十八大之后,节能减排事业更是上升到国家战略的高度。在2020年第七十五届联合国大会上,习近平总书记向全世界作出了我国将在2030年实现“碳达峰”、2060年实现“碳中和”的庄严承诺。

碳排放交易作为一种被广泛认可的市场化环境规制手段,其在促进节能减排的同时,也会增大企业,尤其是煤炭、石油等传统能源企业的经营成本,从而影响相关企业的经营与工作岗位的提供(胡玉凤 等,2020[1];Kneller netal,2012[2])。而对碳排放交易市场的价格溢出效应方面,相应的研究结果主要局限于碳排放交易市场对传统能源市场交易价格的冲击和对新能源企业的溢出效应上,而碳排放交易市场和传统能源企业之间的溢出效应则鲜少有人关注。又由于我国能源结构相较于发达国家石油占比不大,而煤炭占比则较高,因此本文选择煤炭作为本文的研究焦点。通过对煤炭市场、碳排放交易市场和煤炭企业股票市场的溢出效应进行实证研究,探究三者之间的溢出效应,对引导我国规模庞大的传统能源行业进行产业转型,实现我国能源结构的平稳过渡具有一定的理论与实践意义。

一、文献综述

由于二氧化碳等温室气体的排放具有明显的非排他性与非竞用性,属于典型的公共物品,因此如果对温室气体的排放不加以规制,则极易发生“公地的悲剧”,从而对生态环境造成无法挽回的损失。Porter和Linde(1995)[3]首先提出对环境的适当规制能够实现生态环境与经济发展的双赢;而在众多的环境规制手段中,碳排放交易又因其高度的市场化水平和灵活程度而受到格外的青睐,它可以通过市场化的价格波动机制来使温室气体排放的外部性成本内部化,从而约束高污染企业的温室气体排放。从宏观定性角度来看,一方面,碳排放交易制度可以通过影响企业的环境责任水平来影响企业的温室气体排放(姬新龙,2021[4];龙文滨 等,2018[5]);另一方面,碳排放交易可以通过促进企业相关环保技术的创新来通过技术手段减少碳排放(胡珺 等,2020[6];刘晔 等,2017[7])。从微观价格角度来看,一方面,碳排放交易价格的波动可以通过影响新能源相关企业的股价和替代能源价格,从而影响新能源产业的发展(Dutta,2019[8];Ji et al.,2018[9];李晓涵,2019[10]),进而降低企业的减碳成本和减碳水平,影响企业的减碳意愿;另一方面,碳市场的价格波动可以对煤炭、石油等传统能源的价格产生溢出效应,从而影响企业对相关能源的需求和企业对替代能源的需求(Lin et al.,2019[11];Kim et al.,2010[12];高清霞 等,2016[13];Kanamura,2015[14])。但也有一些学者通过研究认为,碳排放市场对能源市场并不会产生明显的溢出效应(Reboredo,2013[15];Yu et al.,2015[16])。与此同时,诸如煤炭、石油等能源的价格也会对碳排放交易市场价格产生影响(郭文军,2015[17];郭庄悦,2019[18];Wang et al.,2018[19];汪文隽 等,2013[20])。

二、理论分析

煤炭作为我国最重要的能源产品,出于对我国能源安全和能源稳定的考虑,其价格决定受到多种诸如政策等非市场因素的影响(张言方,2019[21];贾大任 等[22])。因此,我国的煤炭价格并不能很好的反应煤炭的市场信息。基于此,本文假设煤炭市场并不会对煤炭指数和碳排放交易价格产生任何溢出效应。

而碳排放交易市场和煤炭企业股票市场化程度则相对较高,因此碳排放交易价格上升导致下游诸如电力等生产企业对煤炭的需求减少,虽然煤炭的价格并不随之进行波动,但是碳排放交易市场价格中释放的这一信号会通过影响煤炭股票市场中上市公司的财务收益来影响投资者预期收益和投资决策,从而对煤炭股票市场产生影响。对于煤炭企业而言,由于在能源市场上对其生产的煤炭需求量的减少,而煤炭生产企业其主要盈利又来自于煤炭的销售,在煤炭销量大幅度减少的情况下,股市投资者对其看跌,纷纷出售煤炭企业的股票,最终导致煤炭企业公司股价下跌。而反过来,由于我国煤炭生产企业大多为大中型国有企业或地方企业,其煤炭生产企业股票价格的上升会在市场上释放出节能减排政策有所松动的信号,从而影响下游生产企业对碳排放交易的价格预期,使得碳排放交易价格下降。鉴于此,本文假设碳排放交易市场与煤炭企业股票之间存在双向的溢出效应。

又恰恰因为煤炭生产企业多为大中型国有企业或地方企业,这类企业往往居于优势的市场地位和议价能力,且很多时候其生产策略受到的是国家相关政策的影响而非市场影响,这一现象在煤炭去产能政策发布后愈发明显(王帮俊 等,2017[23])。因此,煤炭需求者会从煤炭生产企业股票价格的波动中解读出国家能源政策的信息,从而对煤炭价格产生溢出效应。鉴于以上分析,本文假设煤炭生产企业的股价会对煤炭价格产生单向的溢出效应。

三、模型构建

首先为分析动力煤市场、碳排放交易市场和煤炭企业股票市场三者均值之间的相互联系和溢出效应,通过格兰杰因果检验来确定这三个市场之间收益率的因果关系,并通过AIC、SC等数据来确定三个交易市场各自波动的最佳拟合滞后期数,构建VAR模型。VAR模型的基本形式如式(1)所示。

(1)

在式(1)中,Ri,t表示各个市场的收益率,R1,t-j1、R2,t-j2、R3,t-j3分别表示三个市场收益率的滞后项,其系数的显著性取决于格兰杰因果检验的结果,若格兰杰因果检验的结果不显著,则可以认为系数βi=0。

我们可以根据VAR模型得出均值溢出效应的方向性。

而对三个交易市场之间波动溢出效应的具体情况,我们需要采用BEKK-MGARCH模型进行具体分析。

BEKK-MGARCH模型是为了解决传统的单变量ARCH和GARCH模型无法很好的研究多个市场之间溢出效应的问题而由Engle和Kroner(1995)[24]在传统单变量GARCH模型和MGARCH模型的基础上提出的,该模型保证了在正定的条件下,使用矩阵形式表达各个市场之间的溢出效应的正负及大小。其基本形式如式(2)表示。

(2)

(3)

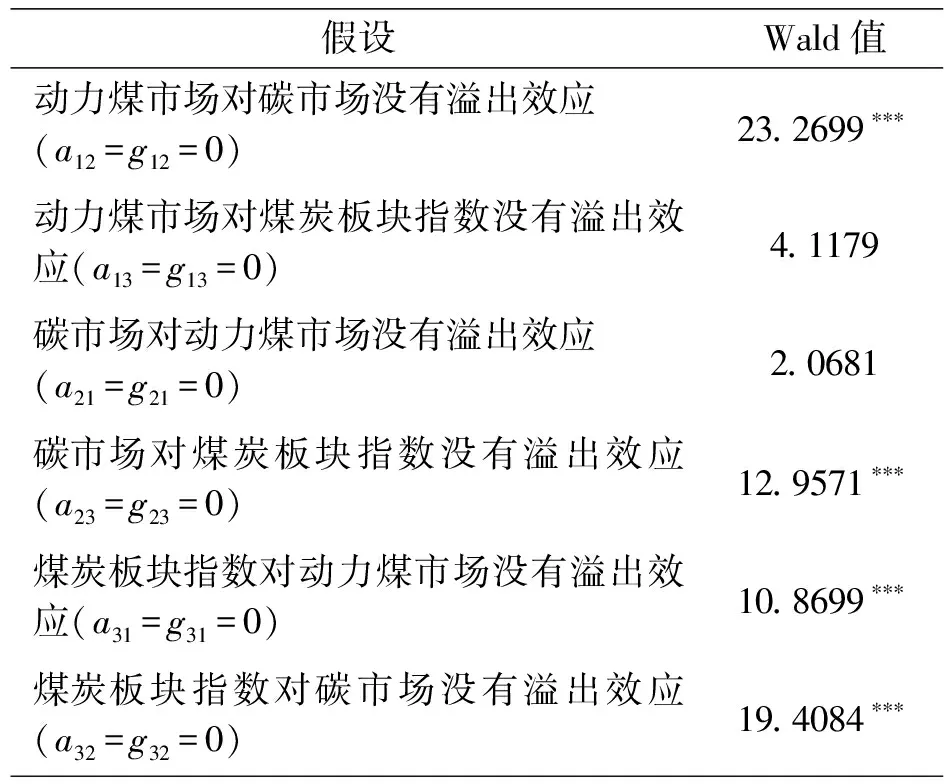

式(3)所表达的三元BEKK-MGARCH模型回归后,本文按照惯常做法,采用Wald检验来对三个市场的波动溢出效应进行线性约束检验,Wald检验的具体形式如式(4)所示。

(4)

假设1:煤炭市场价格波动对碳排放交易价格波动没有溢出效应,即a12=g12=0。

假设2:煤炭市场价格波动对煤炭企业股票价格波动没有溢出效应,即a13=g13=0。

假设3:碳排放交易价格波动对煤炭市场价格波动没有溢出效应,即a21=g21=0。

假设4:碳排放交易价格波动对煤炭企业股票价格波动没有溢出效应,即a23=g23=0。

假设5:煤炭企业股票价格波动对煤炭价格波动没有溢出效应,即a31=g31=0。

假设6:煤炭企业股票价格波动对碳排放交易价格波动没有溢出效应,即a32=g32=0。

当Wald检验的结果可以在规定的显著性水平上拒绝原假设时,我们可以认为两者之间存在单向的溢出效应。

四、数据选取

为了研究碳排放交易市场价格波动对煤炭行业的影响,本文选取了动力煤价格和煤炭企业股票价格两个指标来对煤炭行业的发展情况进行刻画。本文采用王健(2020)[25]的研究结果,即动力煤价格的涨跌与煤炭企业的利润之间具有显著的正向相关性,因此通过动力煤价格可以反应煤炭企业的经营状况。又根据刘亮和朱慧敏(2018)[25]的研究结果,对于煤炭行业来说,其股价的变动能够很好的反映出企业的财务状况,因此我们选择煤炭股价来刻画煤炭企业的财务状况。煤炭企业股票部分本文采用wind数据库中煤炭板块指数进行反应,该指数由32家在沪深上市的煤炭企业的股价编制而成,构成企业中包含了多数我国主要的煤炭生产企业,因此该指数能够很好的刻画出我国煤炭企业的股价。由于碳排放交易市场在很长一段时间内处于试点运行的状态,因此碳排放交易价格部分本文采用了市场机制较为完善的湖北碳排放交易所的碳排放交易价格作为基准。时间范围自2014年4月2日湖北碳排放交易所开始交易始至2020年9月23日终,共计1583个交易日。以上数据均来自于wind和CSMAR数据库。如表1所示。

表1 本文数据来源

五、实证分析

1.正态性及平稳性检验

一般来说,金融产品由于较强的波动特性,大多数情况下并不符合BEKK-MGARCH模型所需要的平稳序列的前提要求。因此,本文按照惯常做法,对上述三组数据按照时间序列顺序做对数一阶差分,把因变量由价格转变为对数收益率,其计算公式如式(5)所示。

ri,t=ln(pi,t)-ln(pi,t-1)

(5)

其中,pi,t和pi,t-1分别为第i种金融产品(在本文中即为动力煤价格、碳排放交易价格和煤炭板块指数)在第t交易日和第t-1交易日的收盘价。

由于BEKK-MGARCH模型需要满足“尖峰厚尾”的要求,我们需要对序列的偏度、峰度和正态性进行检验,其检验结果如表2所示。

表2 数据的描述性统计表

从表2中可以看出,除动力煤价格收益序列是左偏外,另外二者均为右偏,峰度值和JB检验值都表明这三个序列均满足“尖峰厚尾”的特征。三个市场收益率的ADF检验结果与PP检验结果均显示其符合VAR-BEKK-MGARCH模型所需要的平稳性要求,三种产品交易价格的对数收益时序图如图1-图3所示。

图1 动力煤收益率时间变化图

图2 湖北碳排放交易所收益率时间变化图

图3 煤炭板块指数收益率时间变化图

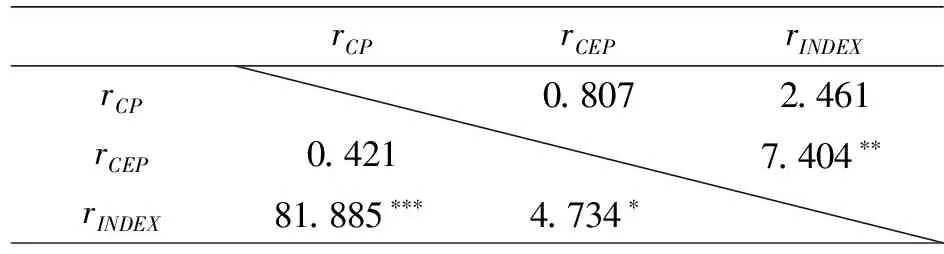

2.格兰杰因果检验结果

从格兰杰因果检验结果可以看出,煤炭板块指数与碳排放交易价格之间的均值具有双向的溢出效应,而煤炭板块指数均值对动力煤市场具有单向的溢出效应。其中,煤炭股票指数在1%的显著性水平上被认为是煤炭价格的影响因素;碳排放交易价格在5%的显著性水平上被认为是煤炭股票指数的影响因素;煤炭股票指数在10%的显著性水平上被认为是碳排放交易价格的影响因素。格兰杰因果检验的结果清晰的验证了原假设,如表3、图4所示。

表3 格兰杰因果检验结果

图4 三个市场间的均值溢出效应示意图

3.VAR-BEKK-MGARCH模型回归结果

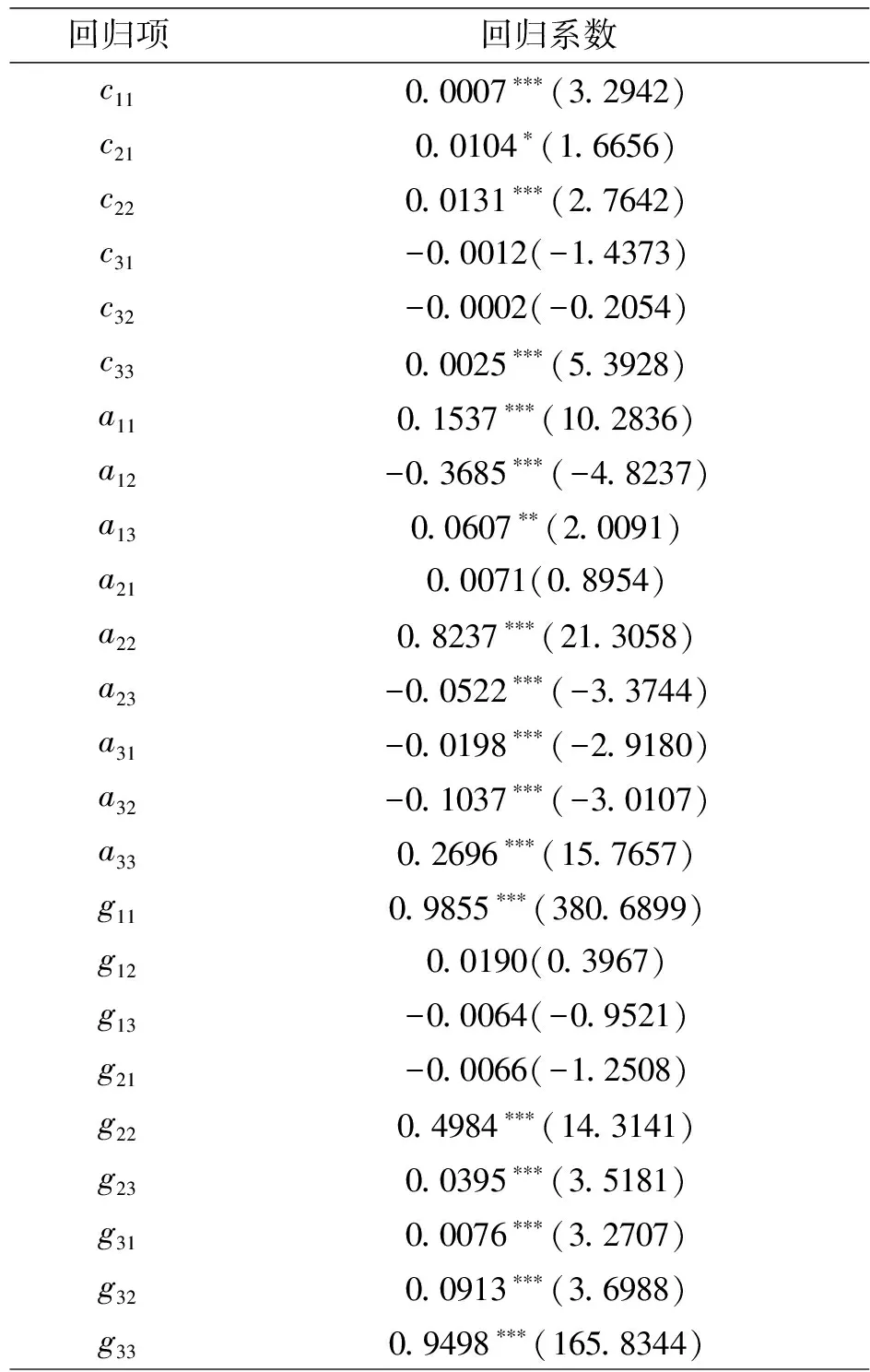

为探究三个市场之间的波动溢出效应,我们采用VAR-BEKK-MGARCH模型对数据进行回归。根据AIC、SC等准则,可以确定三个市场的最佳滞后阶数为7阶,笔者在原BEKK-MGARCH模型的基础上,根据实际情况引入了三个市场各自的7阶滞后量后,构建了VAR-BEKK-MGARCH模型,其回归结果如表4所示。

表4 VAR-BEKK-MGARCH模型结果回归表

从表4中的回归结果中我们可以看出,对于矩阵中的对角线元素,无论是ARCH项矩阵中的a11、a22、a33,还是GARCH项矩阵中的g11、g22、g33,均在1%的显著性水平上显著的异于零。说明三个市场自身的波动聚集性和波动持续性都非常的明显。在非对角线元素中,元素a12、a13、a23、a31、a32、g31、g32、均在1%或5%的显著性水平上显著的异于零。说明无论是在短期内,还是长期内,三个市场之间均存在波动的溢出效应。本文采用Wald检验来进一步检验动力煤市场、碳排放交易市场和煤炭板块指数三个市场之间的溢出效应,Wald检验的结果如表5所示。

表5 Wald检验结果表

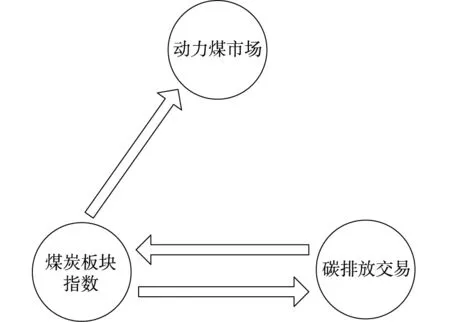

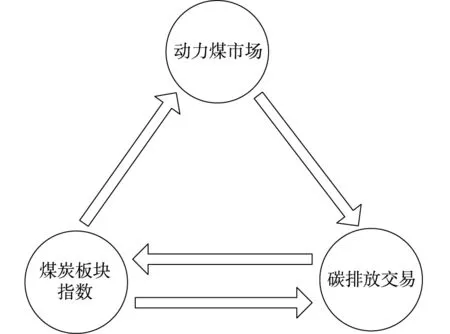

Wald检验的结果表明,动力煤市场对碳排放交易市场的波动溢出效应、煤炭板块指数对动力煤市场的波动溢出效应均是单向的。而碳排放交易市场与煤炭板块指数之间的波动溢出效应则是双向的。更直观的对各个市场之间的波动溢出效应的表达如图5所示。

图5 三个市场之间的波动溢出效应示意图

三个市场之间的波动溢出效应与它们之间的均值溢出效应结构类似,唯一不同的是动力煤市场价格的波动也会对碳排放交易市场价格的波动产生显著的溢出效应。结合表5中的数据,由于ARCH矩阵中的元素a12显著异于零而GARCH矩阵中的元素g12并不显著的异于零。因此,可以发现动力煤市场价格波动对碳排放交易市场交易价格波动的溢出效应主要体现在短期内,由于在短期内,动力煤价格的波动可以对下游生产企业的动力煤需求产生影响,进而可以对碳排放交易价格的波动影响。但是在长期,动力煤价格的波动依旧对碳排放交易价格的波动的影响并不显著。

六、研究结论及政策建议

笔者通过一阶对数差分法构建日收益率这一统计量,先构建了VAR模型,并通过格兰杰因果检验简单测算了动力煤市场、湖北碳排放交易市场和煤炭板块指数三个市场之间日收益率的均值溢出效应,又通过带有7阶自回归的VAR-BEKK-MGARCH模型简单测算了三个市场之间日收益率的波动溢出效应。测算结果表明,虽然三个市场在表面上各自独立运行,但三个市场之间还是存在着明显的均值和波动溢出效应。其中,对于均值溢出效应来说,煤炭板块指数对动力煤价格之间存在着单向的溢出效应,而煤炭板块指数与碳排放交易价格之间存在着明显的双向溢出效应。三者之间的波动溢出效应结构与均值溢出效应的效应结构类似,只不过在短期内,动力煤价格的波动会影响下游生产企业对动力煤的需求,从而在短期内改变相关企业对碳排放量的需求,进而对碳排放交易价格的波动产生影响。基于上述研究结果,笔者提出以下几点政策建议以供参考。

1.当投资者对上述三个市场进行投资时,应清晰、明确的注意到其它市场对所参与投资市场的溢出效应,而非仅仅将投资目光聚焦到单一市场,往往其它市场的过往市场信息能够对未来的投资策略产生一定的指导意义。

2.由于碳排放交易市场交易价格的变动能够对煤炭板块指数产生溢出效应,从而影响企业的财务状况,甚至于影响煤炭行业相关从业人员的就业和收入,因此在“碳达峰”“碳中和”的政策背景下,政府相关部门在加大推进碳排放交易制度向更加健全、完善方向发展的同时,也应该出台相应政策对相关企业进行一定的扶持,鼓励煤炭企业加大非煤产业的投入,实现煤炭企业的平稳转型。

3.继续深入推进煤炭行业“去产能”政策的执行,继续优化我国煤炭行业的供需结构,尽可能维持我国动力煤市场接受和产生溢出效应较少的现状,进一步加大节能减排政策对动力煤价格的控制力度,尽最大的可能保障我国的能源价格稳定。

4.进一步推动我国碳排放交易市场的制度建设,提升我国碳排放交易市场的活跃度和有效性。根据沈洪涛和黄楠(2019)[27]的研究结果,我国碳排放交易市场存在交易价格过低、碳排放配额过于宽松等问题,本文也发现我国碳排放交易价格对诸如动力煤等传统能源价格影响不足,从而很难通过调控碳排放交易价格来达到调控能源价格的目的。因此,加强我国碳排放交易市场的制度建设就显得