双酚A生产技术进展及市场分析

2022-06-10贾玉庆张丽平

贾玉庆 谢 同 张丽平

中国石油化工股份有限公司上海石油化工研究院(上海 201208)

双酚A(Bisphenol A)作为苯酚和丙酮的衍生物,是重要的有机化工原料。双酚A主要用于生产聚碳酸酯、环氧树脂、聚砜树脂、聚芳基树脂以及不饱和聚酯树脂等多种高分子材料,也可用于生产阻燃剂、增塑剂、抗氧剂、橡胶防老化剂、涂料等精细化工产品[1]。但双酚A是一种内分泌干扰物,还可能对人和哺乳动物有一定的神经毒性,尤其威胁着婴幼儿的健康[2-3]。欧盟国家、美国、中国等均对食物、婴幼儿触摸用品中的双酚A进行禁用。尽管双酚A在消费品领域的应用受到限制,但聚碳酸酯和环氧树脂在太阳能、风能和汽车等领域的需求增长强劲,拉动了对双酚A的需求。

1 生产技术现状与进展

双酚A由一分子丙酮与两分子苯酚在酸性催化剂作用下经缩合反应而制得。根据酸性催化剂的不同,生产方法分为硫酸法、氯化氢法和离子交换树脂法。

1.1 硫酸法

早期双酚A生产中,采用72%~74%的硫酸为催化剂。但该法选择性低、杂质含量高、分离困难,产品质量较差;硫酸对管道、设备腐蚀严重,“三废”问题大。合成的双酚A只能用于生产环氧树脂和阻燃剂四溴双酚A。目前该法已被淘汰。

1.2 氯化氢法

氯化氢法选择性高、杂质含量少;氯化氢易挥发,可通过真空精馏方法脱除,催化剂易与产品分离,产品质量较好,可用于制备聚碳酸酯。但氯化氢酸性强还含有氯离子,腐蚀性极强,对设备、管道的材质要求高,设备使用周期短。该法逐渐被离子交换树脂法取代。

1.3 离子交换树脂法

离子交换树脂法由美国联合碳化物公司(现陶氏化学)于1954年开发成功。该法使用非均相固体催化剂,产物与催化剂易分离,产品质量好;催化剂活性和选择性高、寿命长,并且对设备腐蚀较弱,系统运行可靠性高;“三废”量少,废水和废渣分别只有氯化氢法的40%和80%。该法在较大的酚酮比下进行缩合反应,苯酚既是反应物也是溶剂,经简单的精制可获得高品质的双酚A。离子交换树脂法已成为双酚A生产的主流工艺和发展方向。

该法一般采用磺酸型阳离子交换树脂为催化剂,以巯基化合物为助催化剂。巯基可促进质子转移,有利于遵循正碳离子机理的双酚A的合成,同时对副产物无促进效果。巯基助催化剂可通过特定方法连接到树脂上,也可添加到反应中与原料一起自由循环[4]。典型的反应条件和流程如下:苯酚和丙酮按物质的量比(8~10)∶1加入固定床反应器,反应温度为70~90℃,操作方式为连续操作,经缩合反应→原料回收→结晶、过滤、熔融→再结晶、过滤、熔融→脱酚→造粒的过程制得双酚A产品。在重结晶过程中,双酚A会与苯酚以物质的量比1∶1形成双酚A/苯酚加合物晶体,而双酚A异构体无此性质,因而能实现双酚A与异构体的分离。

离子交换树脂法主要技术专利商有贝吉(Badger)、科思创、沙特基础工业公司(SABIC)、波兰Mexeo公司、陶氏化学、三菱化学株式会社、三井化学株式会社、出光兴产株式会社和LG化学等。

1.4 技术进展

双酚A的生产技术基本成熟,研究重点主要集中于离子交换树脂法生产和提纯工艺的改进,以完善现有技术、提升产品竞争力。同时,开发新型高效的催化体系也是重要的研究方向。

1.4.1 生产工艺的改进

科思创[5]开发了以含杂质羟基丙酮的原料制备双酚A的方法。采用的催化剂体系包含离子交换树脂和含硫化合物助催化剂,其中至少75%(物质的量)的含硫化合物没有通过化学键的方式与离子交换树脂结合;该催化体系可耐受原料中含1.2~5 000 mg/kg羟基丙酮,提高了丙酮、苯酚原料的灵活性,节约了生产成本,提升了经济性。在实施例中,利用该催化体系,依次进行标准运行(原料中不含羟基丙酮)、含杂质运行(原料含2 200 mg/kg羟基丙酮)、标准运行、含杂质运行和标准运行,共5次,丙酮转化率 分 别 为81.99%、73.16%、82.88%、73.14%和82.24%。可以看出,3次标准运行中丙酮转化率未发生下降,说明羟基丙酮不会造成该催化体系的失活。

贝吉[6]提出一种提升双酚A品质的同时降低助催化剂损耗的方法,适用于有机含硫化合物未结合到离子交换树脂的催化体系。酚酮缩合反应后的物流先通过蒸馏以除去水、未反应的苯酚/丙酮和有机含硫化合物,而后含双酚A的浓缩物流经碱性阴离子交换树脂,最大程度地除去痕量的浸出酸,纯化双酚A物流,最后可获得高纯度、高热稳定性的产品,满足聚碳酸酯的生产要求。该方法中,反应物流先通过蒸馏回收有机含硫化合物助催化剂,避免了含硫化合物在后续过程中与碱性阴离子交换树脂反应生成含硫杂质,可减少有机含硫化合物助催化剂的损耗,提高生产过程的经济性。

LG化学[7]改进离子交换树脂的洗涤方法,充分除去树脂中溢出的酸性废料(如磺酸),显著减少反应过程中因酸性废料生成的杂质,改善了双酚A产品的纯度、热稳定性和颜色。该方法包括:用去离子水连续洗涤离子交换树脂,直至洗涤后排出水的pH为6.2~7;将洗涤后的离子交换树脂加入到38℃以上的去离子水中储存6 h以上;重复进行连续洗涤和去离子水储存的步骤,直至储存后排出水的pH为6.2~7。在实施例中,离子交换树脂经6次洗涤和3次去离子水储存,再经苯酚储存、脱水和干燥后用于制备双酚A,所得双酚A的纯度、热稳定性和颜色质量显著优于未充分洗涤条件下获得的产品。

南通星辰合成材料有限公司[8-9]将酚酮缩合反应后的混合液经浓缩、结晶和固液分离后获得的母液I,或是该母液经2,4-双酚A异构化、分离后的母液II,直接与环氧化合物反应用于生产多元酚环氧树脂。该过程有效利用了副产多元酚,降低了装置中2,4-双酚A的含量,减少甚至消除后续分解工艺中重质残渣的产生,最终可减少原料的损耗,提升装置技术水平和经济性。

1.4.2 提纯工艺的改进

SABIC改进现有二步结晶分离工艺,经单次结晶就可提纯双酚A,可大幅度降低能耗和投资成本。

SABIC[10]通过加入双酚A来提高反应产物中双酚A浓度,同时加入苯酚、水和/或丙酮以降低反应产物中杂质浓度的方法,实现了只经一次结晶就可获得高纯度双酚A。在实施例中,用苯酚、水和/或丙酮稀释,将杂质质量分数稀释至原始质量分数(8%~11%)的50%以下,并加入双酚A增加其在产物中的浓度,经单次结晶提纯,双酚A产品质量分数超过99.90%。

SABIC[11]还通过在反应前或反应产物中加入沸点低于苯酚的惰性低沸点共溶剂,保证结晶过程中惰性共溶剂与苯酚的质量比不小于60∶40,可降低双酚A的分离难度,增加双酚A的提纯效率,降低分离能耗。在实施例中,采用甲苯作为惰性共溶剂,经单次结晶分离,双酚A的质量分数超过99.5%。

1.4.3 新型催化体系的开发

三峡大学[12]公开了磁性介孔二氧化硅负载氮杂冠醚离子液体用于双酚A合成的方法。该法反应条件温和、产物收率高,催化剂活性高、稳定性好,并且易于回收利用;以水为溶剂,不需要助催化剂,是环境友好的合成方法,易于工业推广。在实施例中,以磁性介孔二氧化硅负载氮杂冠醚氟硼酸盐离子液体为催化剂,以水为溶剂,苯酚与丙酮的物质的量比为8∶1,反应温度为50℃,反应4 h后,双酚A收率为85.2%,质量分数为99.3%;催化剂使用6次后,反应性能没有明显下降。

大连理工大学[13]开发了双功能化离子液体催化剂用于双酚化合物(包括双酚A)的合成,该催化剂由含磺酸基和巯基的杂环季铵阳离子与含(或不含)巯基的有机强酸阴离子组成。在反应过程中,催化剂性能稳定、可循环利用,对设备腐蚀轻,生产成本较低。在实施例中,以3,4-二(3-磺酸基丙基)-2,5-二巯基-1,3,4-噻二唑苯磺酸盐为催化剂,苯酚与丙酮的物质的量比为8∶1,在45℃下反应8 h,双酚A的收率为91.0%,选择性为97.9%。

2 国内外市场情况

2.1 全球市场情况

据统计,2020年全球双酚A产能约为759.3万t/a,产量为587.5万t,平均开工率为77%。预计到2025年全球双酚A消费量将达725.8万t,消费年均增长率约4.3%。全球主要的双酚A生产商有科思创、SABIC、台湾长春化学有限公司、南亚塑胶工业股份有限公司、LG化学、锦湖P&B化学株式会社、奥林公司、三井化学、三菱化学等。双酚A产能集中度高,2020年全球前十生产企业产能合计617.3万t/a,占全球总产能的81.3%,具体见表1。

表1 2020年全球主要双酚A生产企业统计

科思创是全球最大的双酚A生产企业,在多个国家设有工厂,2020年产能为148.5万t/a,占全球产能的19.6%;其次是SABIC,产能100.4万t/a,占全球产能的13.2%;台湾长春化学近两年新增产能13.5万t/a,现已成为全球第三大双酚A生产企业,占比达到8.9%。2018年—2020年全球新增产能均来源于亚洲,尤其中国是新增产能的领头羊。

全球双酚A主要用于生产聚碳酸酯和环氧树脂。2020年,约373.2万t双酚A用于生产聚碳酸酯,占总消费量的63.5%;用于生产环氧树脂的消费量为201.6万t,占34.3%;其他占比仅2.2%。预计2020年—2025年,聚碳酸酯和环氧树脂年均消费增长率分别为4.6%和4.0%。

2.2 国内市场情况

中国是全球最大的双酚A生产国家,2019—2020年产能稳步增长,其中长春化工三期13.5万t/a和利华益维远化学股份有限公司二期12万t/a双酚A装置投产,科思创扩能5万t/a,浙江石油化工有限公司(浙江石化)新建24万t/a装置,使总产能从144万t/a增长到198.5万t/a,占全球产能的26%。2020年,国内双酚A产量为156.3万t,进口59.5万t,出口1.3万t,表观消费量达214.5万t,自给率为72.9%。2020年中国双酚A生产企业情况见表2。

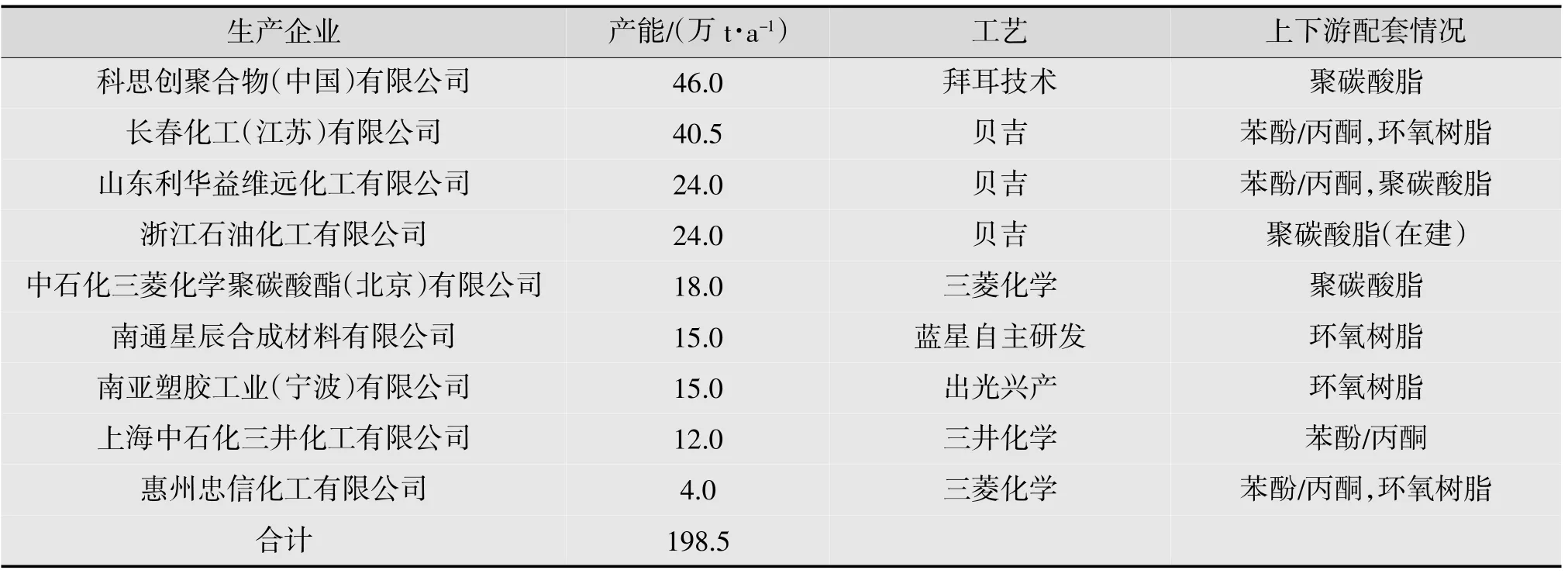

由表2可知,生产企业可分为外资、合资和民营三类。其中,外资企业产能占比最大,达到53.2%,包括科思创(中国)、长春化工、南亚塑胶(宁波)和惠州忠信化工。中石化三菱化学聚碳酸酯(北京)有限公司和上海中石化三井化工有限公司是合资企业,产能占比15.1%。随着浙江石化双酚A装置的投产,民营企业产能上升为63万t/a,占比达31.7%。生产企业均采用离子交换树脂法,有4家采用日本的技术,包括三菱化学、三井化学和出光兴产技术;有3家企业采用贝吉的技术;科思创采用自家的拜耳技术;只有南通星辰采用了国内蓝星自主研发技术。从表2还可以发现,国内双酚A生产企业均配套有上游原料和/或下游(聚碳酸脂与环氧树脂)的生产装置。

表2 2020年中国双酚A生产企业情况统计

近两年国内双酚A产能和产量都在上升,但表观消费量也在逐年增长,市场仍存在一定缺口,2020进口量为59.5万t。在下游带动下,双酚A的需求量将稳定增长,未来前景良好,国内双酚A新增拟建装置见表3。

表3 中国部分双酚A新建拟建装置情况统计

环氧树脂和聚碳酸酯也是国内双酚A的主要消费领域。近几年,受国家政策影响,聚碳酸酯产能不断增加,而环氧树脂行业受环保影响大,小型企业逐渐淘汰,产能有所萎缩,因此在聚碳酸酯领域消费的双酚A占比不断提升;在2019年,聚碳酸酯成为国内双酚A最大的用户。但2020年在新冠疫情和贸易战双重影响下,聚碳酸酯装置开工率较低,而受风电行业“赶装潮”的刺激,环氧树脂对双酚A需求量大幅提升,超过了聚碳酸酯行业。2020年,用于生产环氧树脂的双酚A占总消费量的49%,用于生产聚碳酸酯的双酚A占比为47%。

总的来说,环氧树脂与聚碳酸酯两个行业的产能、产量增长态势差异明显,对双酚A的需求也有区别。环氧树脂发展空间相对有限,聚碳酸酯行业处于高速发展时期,产能增长迅速,对双酚A的消费占比会持续增加。预计到2025年,国内双酚A的消费量将达到288.4万t。未来几年,随着双酚A新建产能的集中释放,供需矛盾将趋于缓解。

3 结语

我国已成为世界上最大的双酚A生产国和消费国。环氧树脂和聚碳酸酯是国内双酚A的主要消费领域,二者消费量占总产量的95%以上。未来下游聚碳酸酯行业需求的持续增长和不断扩能,将成为推动我国双酚A发展的主要动力。

目前国内除南通星辰外,双酚A生产企业均采用引进技术,有待通过消化、吸收、改进和创新,开发具有自主知识产权的技术。而国内企业采用的双酚A生产设备也多从国外引进,亟需实现国产化替代。同时,在不断改进、完善现有生产/提纯工艺的基础上,开发新型高效催化剂以提高催化剂性能和寿命,有利于进一步降低能耗物耗,提高产品质量,降低生产成本。基于此,加速实现双酚A生产技术、生产设备和催化剂的国产化替代,有利于国内双酚A产业的可持续发展,提升竞争力。此外,从产业链角度考虑,形成从异丙苯、苯酚/丙酮、双酚A到聚碳酸酯或环氧树脂上下游配套的完整产业链,可进一步降低生产成本,提高企业的利润空间。