全球榴莲贸易现状与前景展望

2022-06-09白娟

文/ 白娟

【导读】 榴莲作为一种风味浓烈、主产于东南亚地区的热带水果,近20 年全球消费需求不断增加,是全球进出口价格较高的水果之一。中国大陆及中国香港是泰国、马来西亚、越南等国榴莲主要出口市场和消费市场,尤其是中国大陆消费增长迅速,进口量已占全球进口榴莲总量的2/3 以上,成为今后一段时间各国榴莲出口竞争的主要市场。

榴莲(Durio zibethinusMurr),又名韶子、麝香猫果,为木棉科(Bombacaceae),榴莲属(Durio),热带大型常绿乔木[1],原产于泰国、菲律宾、马来西亚等东南亚和南亚热带国家,我国广东、广西、海南、台湾等地也有引种栽培[2]。榴莲果实营养价值高,富含蛋白质、脂肪、维生素、矿物质等营养成分以及黄酮类、多酚类与花青素类等,果肉因含有二烯丙基三硫醚、二烯丙基二硫醚和二烯丙基四硫醚等硫化合物组成的挥发油,风味独特,香气浓郁[3],在东南亚等地有“热带水果之王”的美誉。同时,榴莲果实还具有一定的药用保健价值。据宋代 《证类本草》记载:“韶子,味甘,温,无毒,主暴痢,心腹冷”。现代医学研究表明,榴莲果肉具有抗氧化、抗肿瘤、抗动脉粥样硬化,激活热受体,抗糖尿病等多种活性成分,经常食用可以强身健体、健脾补气、补肾壮阳、活血散寒、温暖身体[4]。

自2002 年开始,联合国商品贸易数据库(UN Comtrade)就把榴莲放在海关编码第8 章(食用水果及坚果,甜瓜或柑桔类水果的果皮)、0810 目(其他鲜果)下进行单列统计,其六位海关编码为081060(中国海关更加细分的八位海关编码为08106000)。从2002 年以来的统计数据看,榴莲作为区域性的小批量特色水果,全球进出口数量与金额基本上呈稳步增长态势,虽然占全球进出口果品(指海关编码第8 章所列商品。下同)总量与总额的比重较小,但随着进出口数量与金额的增加,所占比重也有不同幅度提升,榴莲已成为近几年全球尤其是亚洲市场消费快速增长的小众高价水果之一。

一、出口

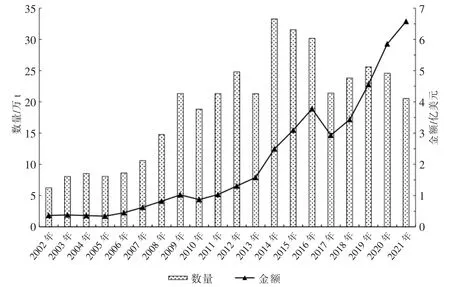

据联合国商品贸易数据库的统计数据,2020 年(截至2022 年5 月22 日,该数据库还有大量国家和地区未上报2021 年进出口数据,故本文凡涉及全球进出口情况时仍采用2020 年的统计数据,个别国家或地区的进出口情况分析采用其上报的最新统计数据;有关中国的统计数据(不含港澳台地区数据),2002—2016 年查询自联合国商品贸易数据库,2017 年及以后来自中国海关)全球出口的榴莲总量与总额双双创历史新高(见图1),分别达91.61 万t 和27.55 亿美元,分别占全球出口果品总量与总额的1.06%和2.18%,与2019 年相比,出口量与出口额分别增加了4.04%和23.95%,占全球出口果品总量与总额的比重分别提高了0.11 个和0.40 个百分点;与2002年相比,出口量与出口额分别增加了4.05 倍和31.32 倍,占全球出口果品的比重分别提高了0.71 个和1.90 个百分点。从价格(通过进出口额与进出口量计算而来。下同),2020 年全球出口榴莲平均价格为3.01 美元/kg,是全球出口果品平均价格的2.06 倍,较2019 年上涨了19.14%,是2002 年出口均价的6.40 倍。

图1 2002—2020 年全球出口榴莲数量与金额变化

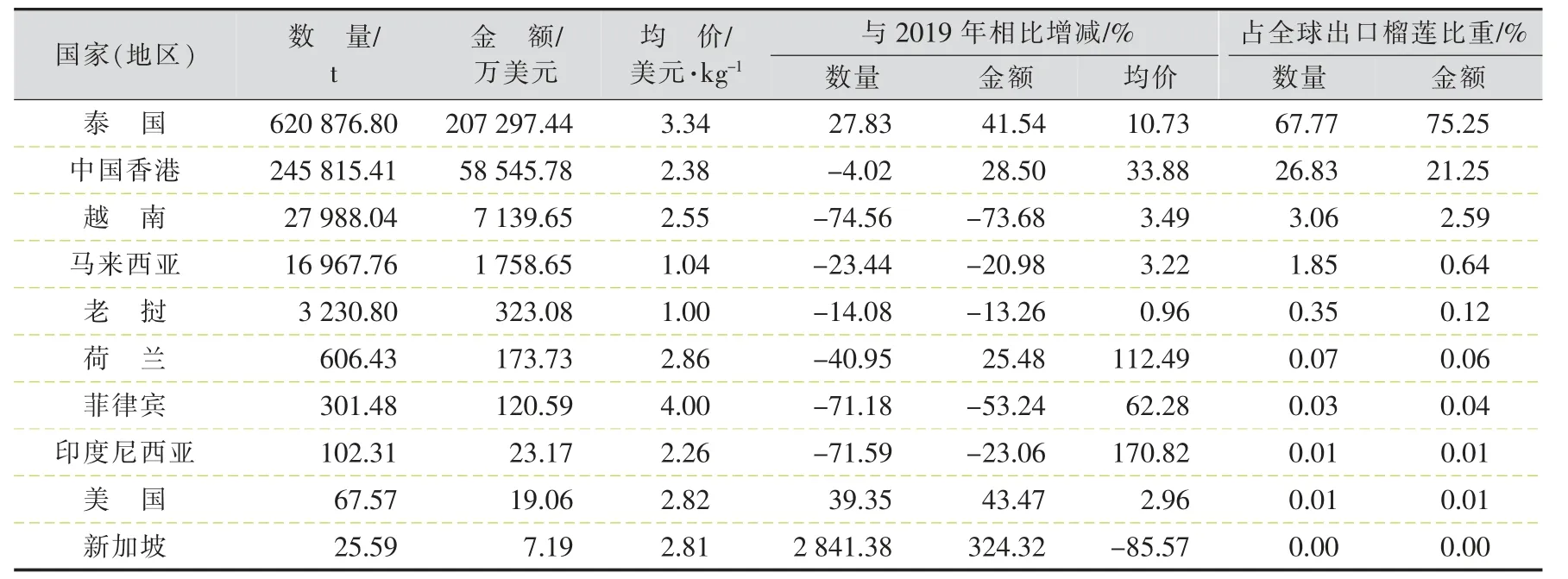

联合国商品贸易数据库统计的全球出口榴莲的国家和地区数量由2002 年的近20 个增加到近几年的30 余个。2020 年全球出口榴莲的国家和地区数量为31 个,与2019 年持平,较2002年增加了15 个,较最多的2018 年少了5 个。泰国、中国香港、越南和马来西亚等4 个国家和地区出口的数量在1 万t 以上,合计占全球出口榴莲总量的99.87%;老挝、荷兰、菲律宾和印度尼西亚等4 个国家的出口量在100~4 000 t 之间,合计占全球出口榴莲的0.46%;美国、新加坡和斯里兰卡等其余23 个国家和地区的出口量均不足70 t,合计占全球出口榴莲总量的比重不到0.03%(见表1)。

2020 年全球出口榴莲的30 余个国家和地区中,绝大多数国家和地区不生产榴莲,如中国香港、荷兰、西班牙、比利时、德国、意大利和瑞士等。从联合国商品贸易数据库的统计数据看,2002 年以来常年保持较大数量榴莲出口的仅泰国和马来西亚等两个生产榴莲的国家以及无榴莲生产的中国香港,三者出口的榴莲数量占全球出口榴莲总量的比重,除2016—2019 年在83.93%~88.39%之间波动外,其余年份均稳定在95%以上,且多数年份保持在99%以上。其中,泰国作为全球最大的榴莲出口国,2002 年以来出口的榴莲数量基本上是呈稳步增长态势,由8 万t 左右增加到2020 年 的62 万t,2020年出口量是2002 年的7.23 倍,2002—2020 年出口量年均增幅达13.21%,占全球出口榴莲总量的比重也在波动中所提升;马来西亚出口量相对稳定,在1.30 万~2.70 万t 间 波动,占全球出口榴莲的比重在波动中不断下降;中国香港出口榴莲数量也总体呈增长态势,2020年出口量是2002 年出口量的3.93 倍,2010 年以来中国香港出口榴莲的数量虽然有所波动,但基本上都保持在20 万t以上(见图2),占全球出口榴莲总量的比重则在波动中有所下降。从价格看,2002—2020年泰国、马来西亚和中国香港出口榴莲的价格均有不同幅度上涨,其中,泰国2020 年出口榴莲价格为全球出口榴莲平均价格的1.11 倍,是其2002 年出口价格的7.08 倍;马来西亚出口榴莲价格一直较低,多数年份不及泰国出口榴莲价格的80%,2019—2020 年更是不及泰国出口价格的1/3;中国香港出口价格基本上都高于马来西亚,多数年份与泰国相当或略高,但近3 年也显著低于泰国出口价格(见图3)。

表1 2020 年全球部分国家和地区出口榴莲情况

图2 2002—2020 年泰国、马来西亚及中国香港出口榴莲数量变化

图3 2002—2020 年泰国、马来西亚与中国香港出口榴莲平均价格变化

另外,不产榴莲的荷兰常年也有一定数量的榴莲出口,绝大多数年份其出口量保持在三四百吨,仅少数年份超过500 t,最高出口量为2019 年的1 026.91 t,但占当年全球出口榴莲总量的比重也仅0.06%。2013 年以前少有榴莲出口记录的越南,2015 年出口量突然猛增至2.32 万t,占当年全球出口榴莲总量的3.23%;至2017 年,越南出口榴莲的数量再次达到创历史纪录的13.64 万t,占当年全球出口榴莲总量的15.93%;近几年越南出口的榴莲数量虽然有所下滑,但仍然保持在数万吨,成为全球又一个出口榴莲较多的榴莲生产国。从价格看,荷兰出口榴莲价格较高,多数年份为全球出口榴莲平均价格的2 倍以上,近两年随着出口量的增加其出口价格有所下滑,已低于全球出口榴莲平均价格;越南出口榴莲价格基本上呈稳步增长态势,由1 美元/kg 左右上涨至近几年的2.50 美元/kg 左右,为全球出口榴莲平均价格的84.83%~151.16%。

从泰国上报的数据看,2020 年泰国出口榴莲的目标市场包括中国大陆与香港,以及越南、马来西亚、韩国、美国、日本和英国等42 个国家和地区,其中,出口中国大陆与香港以及越南的数量在1 万t 以上,合计占2020 年泰国出口榴莲总量的98.16%;出口马来西亚、韩国、美国、日本、老挝和新加坡等国家与地区的数量在100~5 000 t 之间,合计占2020 年泰国出口榴莲总量的1.03%;出口其他未具名亚洲国家和地区4 656.73 t,出口额11 848.68 万美元,分别占其出口榴莲的0.75%和0.57%;出口文莱、英国和意大利等其余32 个国家和地区的数量均不足70 t,合计仅占泰国出口榴莲总量的0.05%(出口额合计占0.14%)(见表2)。从2002 年以来的统计数据看,中国香港一直是泰国榴莲最为稳定的重要出口市场,年出口量自2002 年以来在波动中不断攀升,由两三万吨增加至2014 年创历史纪录的19 万t,之后的几年出口量连续下滑,近几年则在8 万t 左右小幅波动,占泰国出口榴莲总量的比重也在波动中不断走低,由最高时的50%以上降至近几年的15%以下。中国大陆则是泰国出口榴莲增长最快的市场,2004年以来泰国出口中国大陆的数量一直位居其所有出口目标市场前两位,且绝大多数年份稳居首位,占泰国出口榴莲总量的1/3~3/4,其中,2002—2012 年出口量基本呈稳步增长态势,由几十吨增加到20 万t 多;2013—2017 年虽然有所波动,但仍然保持在13 万t 以上;2018 年泰国出口中国的榴莲数量又恢复高速增长,不断刷新历史纪录 (见图4),年均增幅高达48.61%,占泰国出口榴莲总量的比重也提高到2020 年创历史纪录的71.58%。印度尼西亚和越南虽然也是泰国榴莲的重要出口市场,但出口量波动较大,其中,出口印度尼西亚的数量自2010 年以来在波动中不断减少,由2 万t 多减少至几百吨,2019 年则没有出口印度尼西亚的纪录,2020 年出口量也仅12 kg,占泰国出口榴莲总量的比重也由10%以上降至0.00%;出口越南的数量则不断增加,由2012 年以前的几十吨上百吨增加到2017 年的25.68 万t,并超越中国大陆,一度成为泰国榴莲最大的出口市场,占泰国出口榴莲总量的比重升至43.90%,不过近几年出口量持续大幅下滑,到2020 年已不足8 万t(见图4),占泰国出口榴莲总量的比重也降至12.78%。从价格看,泰国出口中国大陆与香港以及印度尼西亚、越南的榴莲价格近几年均有显著上涨,其中,出口印度尼西亚的价格相对较高,基本上是其出口榴莲平均价格的1.20倍以上;出口越南的价格大都较低,仅为其出口均价的75%左右;出口中国大陆的价格多数年份略高于其出口均价,而出口中国香港的价格多数年份略低于其出口均价。

表2 2020 年泰国出口榴莲主要目标市场分布

图4 2002—2020 年泰国出口中国香港、中国大陆及越南的榴莲数量变化

从中国香港上报的最新数据看,2021 年中国香港出口榴莲目标市场仅大陆与澳门。其中,出口大陆的数量和金额分别为20.48 万t 和6.54亿美元,分别占其出口榴莲总量与总额的99.71%和99.48%,出口均价3.19 美元/kg,为其出口榴莲平均价格的99.77%;出口澳门的数量和金额分别为599.42 t 和341.93 万美元,分别占其出口榴莲的0.29%和0.52%,出口均价5.70美元/kg,为其出口榴莲平均价格的1.78 倍。从2002 年以来的统计数据看,大陆和澳门一直是香港地区出口榴莲最主要也最为稳定的出口目标市场,出口量合计占其出口榴莲总量的99.98%以上,其中,出口大陆的数量占其出口榴莲总量的99.70%以上;出口澳门地区的数量大都只有几十吨或几百吨,出口价格则相对较高,除2013 年与其出口榴莲平均价格持平外,其余年份为其出口均价的1.33~3.68 倍。

从马来西亚上报的最新数据看,2021 年马来西亚出口榴莲目标市场包括新加坡、中国香港、日本、韩国和德国等24 个国家和地区,其中,出口新加坡、中国香港、文莱和泰国等4 个国家和地区的数量在100 t 以上,合计占其出口榴莲总量的99.22%;出口印度尼西亚、英国、西班牙、日本和德国等其余19 个国家和地区以及其他未具名亚洲国家与地区的数量均不足90 t,合计仅占其出口榴莲总量的0.78%(见表3)。从2002 年以来的统计数据看,马来西亚出口榴莲目标市场尽管不断增加,但新加坡、中国香港、文莱和泰国等4 个国家一直是马来西亚出口榴莲数量较多且较为稳定的目标市场,出口量合计占其出口榴莲总量的90%以上,而且近几年这个比重还在不断上升。其中,出口新加坡的数量基本上都保持在1 万t 以上,一直稳居其出口榴莲所有目标市场之首,但随着其出口榴莲总量的增加,出口新加坡的数量所占比重已呈下降态势,由2010 年以前的90%以上下降至近十年的50%左右;出口中国香港的数量自2010 年超过10 t 以后就在波动中持续增加,2021 年首次突破1 000 t,占其出口榴莲总量的比重也提高到近30%;出口文莱和泰国的数量起伏较大,多数年份不足100 t,仅近几年相对多一点,大都保持在100 t 以上。从价格看,马来西亚出口上述4 个目标市场的榴莲价格2002 年以来均有不同幅度上涨,但出口文莱、泰国和中国香港的价格受出口量的波动起伏较大,大都远高于马来西亚出口榴莲平均价格,其中,出口中国香港的价格最高,通常为其出口榴莲平均价格的5 倍以上;而出口新加坡的价格则相对较低,而且随着对其他目标市场出口量的增加,出口新加坡的价格与其出口榴莲平均价格的差距越拉越大,由之前的与其出口榴莲平均价格相当,拉大到近几年的不足其出口榴莲平均价格的70%。

表3 2020 年马来西亚出口榴莲主要目标市场分布

从越南上报的数据看,2020 年越南出口榴莲目标市场包括中国香港、美国、老挝、加拿大和德国等22 个国家和地区以及其他未具名的其他亚洲国家和地区,其中,出口中国香港、美国、老挝和泰国等4 个国家和地区的数量在1 000 t 以上,合计占其出口榴莲总量的67.00%;出口其他未具名亚洲国家与地区6 873.53 t,占其出口榴莲总量的24.56%;出口泰国、日本、澳大利亚、德国和韩国等其余19 个国家和地区的数量均不足700 t,多数只有几十吨,合计仅占其出口榴莲总量的8.44%(见表4)。2013 年以来越南上报的出口榴莲的数据相对连续和完整,出口目标市场数量较多。从2013年以来的统计数据看,越南出口各个国家和地区的榴莲数量都不太稳定,起伏很大,而2013年以来一直保持着出口记录的目标市场仅加拿大、中国大陆、中国香港、法国、瑞士和英国等6个国家和地区,出口量合计占其出口榴莲总量的37.88%~99.72%。总体来看,多数年份越南榴莲主要出口中国大陆与中国香港,在其出口榴莲数量相对较多的2015—2018 年,出口中国大陆与中国香港的数量占其出口榴莲总量的比重高达94.86%~99.69%,而出口中国大陆数量的减少,往往也会导致越南出口榴莲总量的大幅减少。

老挝出口榴莲目标市场较少,近两年只有中国和越南两个国家,而前几年只有越南一个国家。近两年老挝出口中国的榴莲数量大幅增加,也使得其出口榴莲的数量大幅增加,而出口中国的数量占其出口榴莲总量的98%以上。荷兰出口榴莲目标市场主要是一些欧洲国家,其中,出口德国、瑞典和丹麦等3 个国家的数量相对较多,占其出口榴莲总量的24.32%~78.73%,且多数年份占比在50%以上;出口价格,出口德国的价格多数年份略高于其出口榴莲平均价格或与其相当,而出口丹麦和瑞典的价格大都远低于其出口均价。菲律宾出口榴莲目标市场主要分布于亚洲,包括新加坡、中国香港、日本、泰国和韩国等,但出口量大都较少且不稳定。

表4 2020 年越南出口榴莲主要目标市场分布

二、进口

据联合国商品贸易数据库的统计数据,2020 年全球进口的榴莲数量在上两年持续大幅增加的基础上出现小幅减少,仅88.59 万t,较2019 年减少了7.86%;与此同时,进口额继续保持大幅增长态势,并创历史新高(见图5),达30.26 亿美元,较2019 年增加了30.61%,进口量与进口额分别占2020 年全球进口果品总量与总额的1.01%和2.23%,进口量占比较2019 年下跌了0.06 个百分点,进口额占比较2019 年提高了0.47 个百分点;与2002 年相比,进口量与进口额分别增加了3.68 倍和29.03 倍,占全球进口果品总量与总额的比重分别提高了0.62 个和1.95 个百分点;进口均价因进口额的大幅增加而出现大幅上涨,达3.42 美元/kg,较2019 年上涨了41.75%,是2002 年进口均价的6.41 倍,为2020 年全球进口果品平均价格的2.21 倍。

图5 2002—2020 年全球进口榴莲数量与金额变化

2020 年全球进口榴莲的国家和地区共有65 个,较2019 年增加了10 个,较2002 年增加了36 个。其中,中国大陆、中国香港和新加坡的进口量在1 万t 以上,合计占全球进口榴莲总量的96.27%;马来西亚、老挝和美国等14 个国家和地区的进口量在100~5 000 t 之间,合计占全球进口榴莲总量的2.24%(见表5);阿联酋、英国、西班牙、奥地利和波兰等其余47 个国家和地区进口的数量均不足100 t,合计仅占全球榴莲进口总量的0.07%。另外,其他未具名亚洲国家与地区的进口量与进口额分别为12 574.72 t和3 245.29 万美元,分别占全球进口榴莲总量与总额的1.42%和1.07%。

2020 年全球进口榴莲数量在100 t 以上的国家和地区中,除美国、加拿大、荷兰、意大利、法国和澳大利亚等少数几个欧美国家和地区外,其余均是位于亚洲的国家和地区。从2002年以来的统计数据看,全球进口榴莲数量一直较多的有中国大陆与中国香港,以及马来西亚、新加坡,这4 个国家和地区是全球进口榴莲数量较多且相对稳定的市场,进口量合计占全球进口榴莲总量的比重绝大多数年份都保持在90%以上。其中,中国大陆是全球进口榴莲消费需求增长最快的市场,2017 年以来进口量就高居全球首位,而进口额则自2008 年以来一直就稳居全球首位,2021 年进口量与进口额分别达82.16 万t 和42.05 亿 美元,较2020 年分别增加了42.66%和82.45%,分别是2002 年的14.75 倍和160.08 倍(见图6),占全球进口榴莲的比重不断提升。中国香港是全球进口榴莲数量较大且总体保持增长态势的市场之一,进口量从2002—2006年的近10万t稳步增加到2009年的22.86 万t,之后几年又在波动中增加到2014 年创历史纪录的35.83 万t,近几年进口量虽有所波动,但仍然稳定在20 万t 以上,2021年进口量是2002 年的2.29 倍(见图7),但较2014年减少了37.42%;与此同时,随着中国大陆进口量的快速增加和全球进口榴莲总量的增加,中国香港进口榴莲数量占全球进口榴莲总量的比重呈下降态势,由2002 年的51.69%下降至2021 年的21.18%。新加坡是2002 年以来全球进口榴莲数量位居中国大陆与中国香港之后的又一个重要市场,不过其进口量与中国大陆和中国香港地区相比相差甚远,多数年份仅在2 万t 左右波动,而占全球进口榴莲总量的比重下降显著,2020 年占比较2002 年下跌了12.36 个百分点,仅1.89%。马来西亚虽然也是全球进口榴莲数量较多的市场之一,进口量基本上保持在数千吨以上,但波动性较大,多数年份在7 000 t左右波动,仅少数年份突破1 万t。从价格看,中国大陆、中国香港、新加坡和马来西亚进口榴莲价格虽然自2002 年以来均有大幅上涨,但中国大陆与中国香港进口价格上涨幅度更大,2020年中国大陆与中国香港进口榴莲价格分别是2002 年的8.49 倍和5.63 倍,而新加坡和马来西亚2020 年进口价格分别是2002 年的1.81倍和2.09 倍。其中,中国大陆的进口价格最高,基本上都高于全球进口榴莲平均价格,2020 年进口价格(4.00 美元/kg)是全球进口榴莲平均价格的1.17 倍(2021 年已涨至5.12 美元/kg),分别是中国香港、新加坡和马来西亚进口价格的1.25 倍、6.02 倍和6.39 倍。中国香港、新加坡和马来西亚进口价格都低于全球进口榴莲平均价格,其中,中国香港进口价格略高,近几年约为全球进口榴莲平均价格的2/3;新加坡与马来西亚进口价格相当,而且很低,近几年已不及全球进口榴莲平均价格的1/3。随着进口的增加,近几年中国大陆与中国香港进口榴莲的价格与新加坡和马来西亚的进口价格之间的差距进一步拉大(见图8)。

表5 2020 年全球部分国家和地区进口榴莲情况

图6 2002—2021 年中国大陆进口榴莲数量与金额变化

图7 2002—2021 年中国香港进口榴莲数量与金额变化

除上述4 个国家和地区之外,美国、中国澳门、文莱、荷兰和韩国等也是近20 年大都保持榴莲进口的国家和地区。其中,美国进口量2018年以前基本上是在600~1 000 t 间波动,2018 年以来开始持续增长,2021 年已增加至创历史纪录的3 127.26 t,进口额达1 502.81 万美元,较2017 年分别增加了2.40 倍和1.92 倍;进口价格相对较高,2015—2019 年都保持在5 美元/kg以上,2021 年为4.81 美元/kg,较2020 年上涨了9.96%,但较2016 年的6.28 美元/kg(2002 年以来最高)下跌了23.47%。2020 年之前中国澳门进口的榴莲数量也只有几百吨,多数年份在600 t 左右徘徊,2020 年进口量大幅增加,达创历史纪录的1478.22t,较2019年增加了231.14%;2021年进口量虽然又有所下滑,但仍然达122.58t,较2020年减少了24.06%,而进口额仍然有所增加,达创历史新高的566.53万美元,较2020年增加了3.80%;进口价格波动幅度较大,2021年为5.05美元/kg,较2020年上涨了36.69%,是2002年的11.17倍。文莱进口量数据不完整,但从其进口额数据看,自2011年以来其进口的榴莲数量应该都在1000t以上,而且总体呈增长态势,2020年进口量与进口额分别是2011年的2.00倍和1.63倍,但较2019年分别减少了36.31%和11.35%;进口价格自2016年以来一直在低位徘徊,仅为全球进口榴莲平均价格的50%左右。荷兰虽然自2002年以来每年都有数量不等的榴莲进口,但进口量在139.00~174.60t间剧烈波动,仅2005年和2014年进口量突破1000t,其余年份进口量大多不足500t;进口价格较高,2018年开始涨至11.36美元/kg(较2017年上涨了191.23%),为当年全球进口榴莲平均价格的4.99倍,2021年已涨至13.40美元/kg,较2018年涨了17.91%。韩国自2002年以来每年都有数量不等的榴莲进口,2014年以前进口量大都只有二三十吨,2014年开始突破100t,之后稳步增长,到2020年已达1090.91t,分别是其2014年和2002年进口量的6.17倍和81.25倍;进口价格相对稳定,多数年份在3.50美元/kg左右波动,且随着进口量的增加而呈下降态势,2020 年为2.92 美元/kg,为全球进口榴莲平均价格的85.58%,较2019 年上涨了3.92%,仅为其2011 年进口价格的67.54%。

图8 2002—2020 年中国大陆、中国香港、新加坡和马来西亚进口榴莲价格变化

从中国海关的统计数据看,2017 年以来中国(指中国大陆,不包含港澳台地区数据。下同)进口榴莲数量除2020 年有小幅波动外,基本是稳步增长,2021年进口量是2017年进口量的3.66倍,2017—2021年进口量年均增幅达42.60%;进口价格也稳步增长,2021 年达5.12美元/kg,为2017 年的2.08 倍,是中国进口果品平均价格的2.40 倍。随着进口量与进口额的增加,中国进口榴莲数量与金额占中国进口果品总量与总额的比重也不断提升,2021 年占比已分别提高至11.00%和26.43%,是中国进口果品金额最大的果品,进口量也仅位于香蕉(海关编码08039000)和椰子(海关编码08011200)之后,居第三位。据中国海关公布的相关准入名单,目前仅有泰国新鲜榴莲和马来西亚冷冻榴莲获准进入我国市场。从中国海关统计的近几年进口榴莲来源地看,2017—2021 年中国进口榴莲基本上都来自泰国,仅2021 年从越南进口了48.96 t,进口额28.77 万美元,占中国进口榴莲总量与总额的比重均不到0.01%,进口价格略高于从泰国进口的价格,达5.88 美元/kg,为中国进口榴莲平均价格的1.15 倍。

从中国香港上报给联合国商品贸易数据库的最新数据看,2021 年中国香港进口榴莲来自泰国、越南、马来西亚、菲律宾、印度尼西亚和其他未具名亚洲国家和地区,另有部分来自中国内地和中国澳门。其中,从泰国进口的数量最大,达20.22 万t,进口额6.47 亿美元,进口量较2020 年减少了18.11%,而进口额较2020 年增加了9.14%,分别占其进口榴莲总量与总额的90.19%和90.19%;进口价格3.20 美元/kg,与其进口榴莲平均价格相当,较2020 年上涨了33.27%。从越南进口的数量与金额居第二,分别为2.02 万t 和5 769.01万美元,较2020 年分别增加了63.67%和94.29%,分别占其进口榴莲总量与总额的9.00%和8.04%;进口价格2.86 美元/kg,较2020 年上涨了18.70%,为其进口榴莲平均价格的89.38%。从马来西亚进口的数量与金额居第三,分别为1 139.14 t 和1 079.99 万美元,较2020年分别增加了60.24%和87.74%,分别占其进口榴莲的0.51%和1.51%;进口价格9.48 美元/kg,较2020 年上涨了17.16%,为其进口榴莲平均价格的2.96 倍。从内地进口的数量与金额居第四,分别为597.88 t 和172.80 万美元/kg,较2020 年分别增加了2.96 倍和8.06 倍,分别占其进口榴莲的0.27%和0.24%;进口价格2.89 美元/kg,是2020 年的2.29 倍,为其进口榴莲平均价格的90.34%。从其他国家以及澳门地区进口的数量合计仅占其进口榴莲总量的0.04%。从2002 年以来的统计数据看,2002—2016 年中国香港地区99.70%以上的进口榴莲来自泰国,而近几年由于从越南、马来西亚和内地进口的数量较多,从泰国进口的榴莲数量占比在90.19%~99.26%间波动。从价格看,从泰国进口的榴莲价格基本上都略低于其进口均价,从马来西亚进口的价格为其进口榴莲平均价格的2 倍以上,而近两年从越南和从内地进口的价格则相对较低,仅为其进口榴莲平均价格的90%左右。

从新加坡上报的数据看,2002 年以来新加坡进口榴莲来自印度尼西亚、马来西亚、菲律宾、泰国、越南以及南非等地,2020 年进口榴莲则来自马来西亚、泰国、菲律宾、印度尼西亚和越南等5 个国家。其中,从马来西亚进口的数量最 多,为1.49 万t,进口额983.28万美元,较2019年分别减少了28.98%和25.35%,分别占其进口榴莲总量与总额的88.98%和88.27%;进口价格0.66 美元/kg,与其进口榴莲平均价格相当。从泰国进口的数量与金额居第二,分别为1 276.35 t 和77.80 万美元,较2019 年分别增加了8.63%和10.18%,分别占其进口榴莲的7.61%和6.98%;进口价格0.61 美元/kg,较2019年上涨了1.43%,为其进口榴莲平均价格的91.75%。从菲律宾进口的数量与金额居第三,分别为570.84 t 和52.84 万美元,较2019 年分别增加了128.45%和48.85%,分别占其进口榴莲的3.40%和4.74%;进口价格0.93 美元/kg,较2019 年下跌了34.84%,为其进口榴莲平均价格的1.39 倍。从印度尼西亚和越南进口的数量均只有几百公斤,合计占其进口榴莲总量的比重不到0.001%,而且进口价格也很低,分别为其进口榴莲平均价格的18.47% 和54.73% 。从2002 年以来统计数据看,新加坡进口榴莲基本上都来自马来西亚和泰国,从其他国家和地区进口的数量合计占其进口榴莲总量的比重,在2019 年以前不足0.80%,近两年有所提升,2020 年达3.41%。其中,从马来西亚进口的数量占其进口榴莲总量的87.32%~93.82%,大多数年份在2 万t 左右徘徊,进口价格略低于其进口榴莲平均价格;从泰国进口的数量波动较大,占其进口榴莲总量的2.99%~12.82%,进口价格除近两年与从马来西亚进口价格相当、略低于其进口榴莲平均价格外,2002—2018 年均略高于其进口榴莲平均价格,为从马来西亚进口价格的1.08~2.78 倍。

从马来西亚上报的数据看,2002 年以来,马来西亚进口榴莲来自印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南、中国和澳大利亚等国家和地区,2021 年全部来自泰国,2020 年除来自泰国(占99.73%)外,还有少量来自中国(占0.23%)和菲律宾(占0.04%)。从2002 年以来的数据看,除2011—2016 年从泰国以外的国家地区进口的榴莲占其进口榴莲总量的3%以上,其余年份从泰国进口的数量占其进口榴莲总量的比重均保持在98%以上,从其他国家和地区进口的价格大都略高于其从泰国进口的价格。

从美国上报的最新数据看,美国进口榴莲来自马来西亚、菲律宾、泰国、越南及意大利等几个国家和地区。2021 年美国从泰国、马来西亚、越南和菲律宾等4 个国家(来源地与前三年一致)共进口榴莲3 127.26 t,进口额1 502.81万美元,较2020 年分别增加了32.57%和45.38%;进口均价4.81 美元/kg,较2020 年上涨了9.66%。其中,从泰国进口的数量和金额最大,分别达2 430.67 t 和1 239.96 万美元,较2020年分别增加了33.51%和44.22%,分别占其进口榴莲总量与总额的77.73%和82.51%;进口价格5.10 美元/kg,较2020 年上涨了8.02%,为其进口榴莲平均价格的1.06 倍。从马来西亚进口的数量与金额居第二,分别为413.39 t 和142.95万美元,较2020 年分别减少了13.21%和4.04%,分别占其进口榴莲的13.22%和9.51%;进口价格3.46 美元/kg,较2020 年上涨了10.56%,为其进口榴莲平均价格的71.96%。从越南进口的数量与金额居第三,分别为282.48 t和119.10 万美元,较2020 年分别增加了583.11%和641.45%,分别占其进口榴莲的9.03%和7.93%;进口价格4.22 美元/kg,较2020年上涨了8.54%,仅为其进口榴莲平均价格的87.74%。从菲律宾进口的数量仅几百公斤,占其进口榴莲总量的比重仅0.02%,但进口价格高达11.15 美元/kg,为其进口榴莲平均价格的2.32倍。从2002 年以来的统计数据看,2017 年以前美国96%以上的进口榴莲来自泰国,近几年随着从马来西亚、菲律宾和越南等地进口量的增加,从泰国进口的数量所占比重逐年走低,但仍然高达82%以上;价格方面,从泰国进口的价格略高于其进口榴莲平均价格。

从中国澳门上报给联合国商品贸易数据库的最新数据看,近几年澳门地区进口榴莲来自马来西亚、菲律宾、泰国、越南和柬埔寨等国家以及内地和香港地区,2021 年进口来源地为马来西亚、新西兰、泰国和越南等4 个国家,共计进口1 122.58 t,进口额566.53 万美元,进口量较2020 年减少了24.06%,而进口额较2020 年增加了3.80%,进口均价5.05 美元/kg,较2020年上涨了36.69%。其中,从泰国进口的最多,为559.42 t,进口额285.05 万美元,与2020 年相比分别减少了41.60%和15.88%,分别占其进口榴莲总量与总额的49.83%和50.31%;进口价格5.10 美元/kg,较2020 年上涨了44.04%,为其进口榴莲平均价格的100.97%。从越南进口的数量居第二,为487.61 t,进口额195.89 万美元,与2020 年相比分别增加了12.84%和51.18%,分别占其进口榴莲的43.44%和34.58%;进口价格4.02 美元/kg,较2020 年上涨了33.97%,为其进口榴莲平均价格的79.60%。从马来西亚进口的数量居第三,为74.77 t,进口额85.40 万美元,与2020 年相比,进口量减少了14.30%,进口额增加了10.69%,分别占其进口榴莲的6.66%和15.07%;进口价格高达11.42 美元/kg,较2020年上涨了29.15%,为其进口榴莲平均价格的2.26 倍。从新西兰进口的仅780 kg,占其进口榴莲总量的比重不到0.07%,而进口价格低至2.47 美元/kg,仅为其进口榴莲平均价格的49.00%。从2002 年以来的统计数据看,2018 年以前澳门地区进口榴莲基本上都来自泰国,占其进口榴莲总量的90%以上;近两年随着从越南进口数量的增加,从泰国进口榴莲的数量所占比重有所下降;从价格看,从越南进口的价格仅为其从泰国进口价格的80%左右。

从文莱上报的数据看,近几年文莱进口榴莲主要来自马来西亚和泰国,很少从其他国家和地区进口。2020 年文莱从马来西亚进口的榴莲最多,达2 409.01 t,进口额383.46 万美元,分别占其进口榴莲总量与总额的97.08%和95.10%,进口价格1.59 美元/kg,为其进口榴莲平均价格的95.10%;从泰国进口的数量和金额分别为72.04 t 和31.78 万美元,分别占其进口榴莲的2.90%和7.65%,进口价格为其进口榴莲平均价格的2.64 倍,达4.41 美元/kg;另外,从马拉维进口500 kg,仅占其进口榴莲总量的0.02%,进口价格2.00 元/kg,为其进口均价的1.19 倍。从2002 年以来的数据看,近十年文莱进口榴莲数量在波动中不断增加,从马来西亚进口的数量占其进口榴莲总量的比重也由过去的30%以下提高至近两年的90%以上,而从泰国进口的数量总体呈减少态势;从价格看,2014 年以来文莱从马来西亚进口的榴莲价格远低于其从泰国进口的价格,仅为从泰国进口价格的13.45%~36.08%。

从荷兰上报的最新数据看,荷兰进口的榴莲数量虽然不多,但近几年进口来源地较多,2021 年就达21 个国家和地区,但从绝大多数国家和地区进口的数量只有几公斤至几百公斤不等。从2002 年以来的统计数据看,西班牙是荷兰进口榴莲最主要的也相对稳定的来源地,绝大多数年份荷兰90%以上的进口榴莲都来自西班牙;泰国是其进口榴莲另一个相对稳定的来源地,近几年荷兰从泰国进口的榴莲数量有较大幅度增加,占荷兰进口榴莲总量的比重也提升至2021 年的30%以上。从价格看,2018 年以来荷兰进口榴莲价格就一直保持在11 美元/kg 以上的高价位,2021 年更是涨至创历史新高的13.40 美元/kg,较2020 年上涨了17.18%,是其2017 年进口榴莲平均价格的3.43倍。其中,从越南和西班牙进口的价格较低,分别为其进口榴莲平均价格的77.47%和81.28%;而从泰国进口的价格较高,为其进口榴莲平均价格的1.37 倍。从2002 年以来的数据看,荷兰从泰国进口的榴莲价格一直均较高,是其从西班牙进口价格的1.3 倍以上。

韩国进口榴莲来源地较少,仅泰国、新加坡、越南、菲律宾和加拿大等几个国家和地区,泰国则是韩国进口榴莲最主要也是最为稳定的来源地,从其他国家和地区进口的数量极少。从2002 年以来的数据看,韩国从泰国进口榴莲价格相对稳定,多数年份在3.50 美元/kg 左右波动,而近几年随着进口量的增多进口价格总体上还有所下跌,2020 年仅2.92 美元/kg,较2002年下跌了17.84%。

三、前景展望

榴莲是一种风味浓烈的热带水果,对生长条件要求较高,商品种植区域主要集中于赤道附近的国家和地区。综合各国公开报道的信息,目前全球商品榴莲生产规模较大、产量较高的有泰国、越南、马来西亚、印度尼西亚和菲律宾等,其中,目前泰国年产量在100 万t 左右,越南年产量在60 万t 左右,马来西亚年产量在40万t 左右,菲律宾年产量在2 万t 左右。榴莲植株高大,进入投产期慢,一般种植5 年后才开始结果。成熟期一般分为正副两季,正季果多在5—7 月成熟,产量较大;副季果一般在11 月至翌年1 月成熟,产量较小。开花着果期的天气情况(降雨、台风等)对榴莲的成熟时间和产量均有很大影响,因此,不同国家、不同地区、不同年份的榴莲成熟上市时间有着一定的差异,产量上下波动幅度较大。同时,榴莲品种较多,各个国家的主栽品种大多不一样,品质上也有较大差异。如泰国榴莲现有品种200 多个,普遍种植的有五六十个,出口的有金枕头、青尼和干尧等,其中,金枕头占了80%以上;马来西亚榴莲的品种更加丰富,已注册代号的就有200 多个,目前大量出口的品种只有猫山王(D197)和苏丹王(D24)等。

生产的受限使得全球榴莲总产量很小。物以稀为贵,榴莲也因此成为全球进出口价格相对较高的小众水果。全球榴莲生产主要集中在东南亚,全球榴莲消费也主要集中在东南亚和与其相邻的东亚国家和地区,欧美等地的消费量较小。本世纪以来,随着中国消费需求的持续增长,全球榴莲进出口贸易量也大幅增加,中国已成为各个榴莲主产国努力争取的出口市场。榴莲在中国的海南、广东等地近年已开始规模引种,但大都尚未正式投产,市场上销售的榴莲果品几乎全部来自进口。目前全球获准进入中国市场的仅泰国的榴莲鲜果和马来西亚的冷冻榴莲(包括去壳的果肉和带壳的完整果实),因此,中国海关统计的进口榴莲并不包括通过互市、走私等非常规渠道进入中国市场的其他国家的榴莲,因此,目前中国市场上每年销售的榴莲鲜果数量估计早已突破100 万t。

总体来看,2002 年以来全球各地榴莲鲜果消费均有不同幅度增加,尤其是近两年随着进出口的量明显增加,进出口价格大幅度上涨。可以预见,在全球经济不出现大幅下滑的前提下,今后一段时间全球榴莲鲜果消费仍将会保持着稳步增长的态势,而中国大陆与中国香港仍将是全球最主要的榴莲消费市场。随着越南、印度尼西亚、缅甸等国的榴莲获准进入,中国将是各国榴莲出口竞争最为激烈的市场,通过一般贸易和边境小额贸易等方式进入中国市场的榴莲将会出现较大幅度的增加。与此同时,随着各国生产技术的提升以及对出口果品质量的把控,进入中国市场的榴莲果实品质也有望得到大幅提高,一些品质优异、特色鲜明的榴莲品种将受到中国高端消费者的热烈追捧,不同国家、不同品种、不同品质的榴莲在中国市场的销售价格将进一步拉大;整个榴莲销售价格仍将保持在高位运行,榴莲仍然是中高端消费者尝鲜的特色进口果品,而要成为寻常百姓日常消费的果品还需时日。另外,随着榴莲在中国海南等地的引种成功,以及中国商家在缅甸、柬埔寨等地的种植成功,中国市场上的榴莲鲜果消费必将更趋多元化。