数字平台并购控制的“结构推定”研究

2022-06-09唐要家林梓鹏

近年来,面对大型数字平台企业的垄断化和平台经济市场高集中趋势,众多研究都指出过于宽松的企业并购反垄断执法是造成市场垄断化的重要原因。Furman(2019)的分析报告发现,在GAFA四大平台企业实施的400多项并购中,仅有极少数的并购交易受到反垄断审查,大部分并购都得以顺利实施。为此,该报告呼吁重构数字经济并购控制政策

。在中国数字经济发展过程中,拥有市场支配地位的平台亦通过实施并购来实现维持和增强市场势力(典型的如普遍的掐尖并购、跨界并购等),且诸多平台的并购未向执法机关申报或受到禁止。并购控制政策是数字经济反垄断和防止资本无序扩张的有力举措,如何避免并购控制政策的“执法不足”、提高并购控制政策的效能已成为数字经济反垄断的重要政策问题。

以市场集中度为依据的结构审查是甄别并购是否具有竞争损害的重要基础机制,完善结构审查机制是数字经济并购控制政策改革的重要内容。美国国会司法委员会2020年发布的《数字市场竞争调查》指出,美国并购控制政策应强化并购控制的“结构推定”,即支配平台的任何并购都推定为反竞争的,除非当事企业有充分的证据证明并购是服务于公共利益且通过内部扩张等方式无法实现相同的该益处

。为加强对数字平台的反垄断执法,国务院反垄断委员会于2021年发布《关于平台经济领域的反垄断指南》,对反垄断申报标准存在的漏洞进行修补,强化了针对掐尖并购审查和平台并购救济政策。随后,国家市场监督管理总局对滴滴、腾讯、阿里等未依法申报而从事并购的平台企业进行处罚。但由于《中华人民共和国反垄断法》(下文简称《反垄断法》)及相关法规未建立并购控制的“结构推定”制度,并购控制政策仍存在较大的漏洞,因此需构建科学的并购控制“结构推定”制度。

◎腹泻后会继发乳糖不耐受,即使没有乳糖不耐受,腹泻时胃肠功能不好,乳糖也会增加负担。要用去乳糖的腹泻奶粉,明治、雅培、惠氏、雀巢等大品牌都有。

一、“结构推定”弱化与并购控制执法不足

企业并购反垄断政策采取的是事前控制,即对可能严重损害市场竞争的并购加以事前禁止。结构审查是反垄断并购控制政策的基础步骤,而并购控制政策又建立在“结构推定”的基础上,即在缺乏充分的效率收益的情况下,导致市场高集中的并购很可能严重损害市场竞争。并购控制“结构推定”的基本理念是:导致市场高集中的并购本质上是非法的,即达到一定市场集中度标准的企业并购很可能损害市场竞争,反垄断可在不进行细致的竞争效应分析的情况下就加以直接禁止,除非有明确可信的证据证明并购具有明显的竞争促进效应。在1963年的费城国民银行案中,美国联邦最高法院就指出,“任何导致并购后的企业在相关市场控制过高市场份额并出现市场集中度显著上升的并购,其本质上很有可能严重削弱市场竞争。在缺乏明确证据证明其不会产生反竞争效应的情况下,其应该被禁止

。”

电子商务渗入抖音的典型案例比比皆是。抖音600W大V@吴佳煜 发布了一条短视频,其中大V一人分饰两角,分别扮演医生和病人。视频刚开始,大V扮演医生对“病人”做了诊断,称病人身体没啥问题,然后镜头一转,跳到大V扮演的病人一侧,随即展开了极尽夸张的戏精之路。配上夸张的动作,整个视频渲染到位。这条视频推荐的是一款抖音达人专用鱼眼三合一套装,视频对推动产品的销售依旧起到了极大的作用。

由根号的±条件可知,方程(18)有2个根,根一般为不相等的实根,即对某一变量角θ2的值解得2个对应的θ4根。这两个解对应机构的2个位形,即机构的交叉和开式2个位形。解得θ4的负解对应开式位形,解得θ4的正解对应交叉位形。

假设企业

的市场份额为

,整理后可得企业

的定价规则为:

事实上,美国的《1968年并购指南》实行非常严格的并购控制标准,依据市场集中度CR

指标将并购结构推定分为两类:一是在CR

≥75%的高集中市场,两个各自市场份额4%的企业并购或一个市场份额10%的企业并购另一个市场份额2%的企业均被推定为反竞争;二是在CR

≤75%的略高集中市场,两个各自市场份额为5%的企业并购或一个市场份额10%的企业并购另一个市场份额4%的企业也被推定为反竞争。《1982年横向并购指南》采用HHI替代CR

并放松集中度门槛标准,被直接推定为反竞争的企业并购是并购后的HHI绝对值高于1800且HHI增加值为100以上

根据该标准,在CR≥75%的市场中,两个市场份额4%的企业并购或一个市场份额10%的企业并购另一个市场份额2%的企业则不会被认定为具有反竞争效应。

。《2010年横向并购指南》进一步弱化并购审查的结构标准,将结构推定的门槛标准的HHI绝对值由1800提高到2500、HHI增加值由100提高到200。在具体的案件审查中,美国反垄断机关并未严格执行结构标准。Kwoka(2013)的分析发现美国执法机关实际执法的结构推定标准明显高于《2010年横向并购指南》的规定,执法机关严格审查案件的HHI绝对值的中间值分布在4500—5000、HHI增加值主要分布在300—500

。这一门槛标准实际上等于只有在并购导致市场出现双寡头垄断后才会被禁止。许多学者认为美国不断放松结构推定门槛标准是造成并购控制政策未有效控制数字平台大企业通过并购获取市场垄断地位并导致高市场集中的重要原因。正如Shapiro(2018)指出的那样,结构推定是反垄断并购控制政策的一个重要且有效的工具,消除或弱化结构推定将严重削弱并购反垄断审查的事前防范作用

。

企业并购审查“结构推定”的经济学思想起源于哈佛学派的结构主义,即高集中市场结构降低市场竞争,进而损害消费者福利。以贝恩(1959)为代表的哈佛学派认为,市场结构是决定市场竞争及其绩效的根本因素,高集中市场结构便利企业间合谋或大企业的市场势力滥用,从而制定垄断性高价格并对消费者福利造成损害,最终带来糟糕的市场绩效

。因此,防止高集中市场结构应成为反垄断的重要关注点。以德姆塞茨(1973)为代表的芝加哥学派认为,市场结构并不是决定市场竞争的最重要因素,高集中市场是企业高效率经营的结果。因此,高市场集中度并不必然带来反竞争的市场结果

。但芝加哥学派对结构主义的批评存在如下的问题:一是芝加哥学派的观点建立在市场具有自我修正能力的前提下,即进入竞争长期来看会消除市场垄断,但当市场进入面临高障碍时,进入竞争将无法发挥自我修复功能;二是芝加哥学派的观点建立在福利权衡分析框架的基础上,即认为允许企业高市场份额和市场高集中带来了高经济效率,长期来看消费者福利是提高的,但垄断企业的高利润往往并不能补偿消费者的福利损失,而且社会也缺乏这种补偿机制;三是芝加哥学派的观点主要关注静态效率,忽略了高市场集中往往阻碍创新的动态效率损害。结构推定实际上将结构主义与效率主义结合起来,强调结构标准作为并购审查的必要条件,同时又赋予并购企业充分的效率抗辩权,从而保证被禁止的并购是导致市场高集中且没有突出效率基础的企业并购。

支配地位数字平台的并购可能带来更严重的竞争损害。并购是支配平台实现市场扩张的主要方式,也是其增强现有市场垄断势力并延伸至邻近市场的重要策略。首先,数字经济往往具有高集中市场结构。在高集中市场的情况下,支配平台的并购更有可能强化垄断势力,扭曲市场竞争。其次,支配平台通常具有强可维持的市场势力,大数据占有、网络效应和平台生态体系均显著提高了竞争者的进入壁垒,增加进入者进入市场的难度,削弱市场的可竞争性。由此,市场内的竞争和争夺市场的竞争都可能受到影响。再次,支配平台的并购一般是其为维持长期的市场垄断地位而对潜在竞争者(特别是初创企业和跨界进入者)的收购,从而损害未来的市场竞争、阻碍市场的动态创新竞争。最后,支配平台通过并购获取的市场势力易延伸到邻近市场,通过跨界经营将垄断势力扩展至整个平台生态,进而形成生态垄断。

虽说被老道断言是不祥之物,但是王祥也听说大凡通灵显圣之物都是些有来头的东西。看来自己没有轻易出手果然是正确的选择。

并购是导致市场集中的重要力量。由于企业并购导致高市场集中,在一定程度上降低了市场竞争,从而产生不利的市场绩效结果。Blonigent和Pierce(2016)对并购经济影响的检验发现,相对于非并购企业,并购后的企业带来更高的利润边际,但它并非来自并购带来的生产率提高

。总体来说,经济学理论和大量的经验证据支持并购导致的市场集中会产生竞争损害的结论。现代反垄断经济学理论已充分证明企业并购具有三种主要的竞争损害效应——协同效应、单边效应和封锁效应。经济学理论已证明这三种并购竞争损害都与高集中市场具有直接的关系,导致市场高集中的并购便利了合谋、提高单边市场势力和促进支配企业实施排他性的封锁行为。综上,在缺乏充分的并购效率收益的情况下,导致市场集中明显上升的并购还会带来市场势力的增强并恶化消费者福利及社会总福利,产生提高价格、降低产出或限制产品质量、阻碍创新等问题

。因此,高集中市场中导致市场集中度上升且不具有显著效率基础的企业并购应受到禁止。

二、数字平台并购控制政策结构审查的理论与现实基础

并购控制的结构推定具有坚实的经济理论基础、执法案例基础和经济现实基础,并有利于实现最优的反垄断执法。

(一)并购控制结构推定的经济学理论基础

中国反垄断并购控制政策并未建立结构审查制度和“结构推定”理论,也未对并购审查的集中度标准作出明确的量化规定。《反垄断法》的第二十七条规定,企业并购审查应考虑“参与集中的经营者在相关市场的市场份额及其对市场的控制力、相关市场的市场集中度……”等因素。2011年,商务部发布的《关于评估经营者集中竞争影响的暂行规定》第六条也明确指出,“市场集中度是评估经营者集中竞争影响时应考虑的重要因素之一。通常情况下,相关市场的市场集中度越高,集中后市场集中度的增量越大,集中产生排除、限制竞争效果的可能性越大。”这一规定仍坚持市场集中仅是竞争影响分析的考量因素之一,但强调了高集中与反竞争效果的相关性。2020年,国家市场监督管理总局发布的《经营者集中审查暂行规定》第二十四条仅规定,“审查经营者集中,应当考虑参与集中的经营者在相关市场的市场份额及其对市场的控制力,相关市场的市场集中度等因素。”该规定则又回到了《反垄断法》第二十七条规定的起点。总体来说,我国企业并购控制政策没有确立结构推定,市场结构审查仅是并购反垄断审查考量的因素之一,这在一定程度上削弱了并购控制政策规制可能严重损害市场竞争的企业并购的事前防范作用

。比如,2016年滴滴与优步的合并案,尽管该合并会导致合并后的企业在相关市场占据90%左右的份额,但由于其没有达到规定的营业额申报门槛而未受到反垄断审查和禁止,从而对网约车市场的后续竞争造成严重的损害。如果反垄断相关法律确立了结构推定制度,则该并购即使没有达到申报门槛要求,但鉴于并购方的高市场份额和并购后市场集中度将大幅上升,此并购最终仍会被禁止。

为更好地解释市场结构与经济绩效的关系,我们采用

个企业的古诺寡头博弈模型加以解释。从企业

的角度来看,总产量

可看作是由两部分构成:一部分是企业

的自身产量

;另一部分是除企业

外的其他企业的产量

-

。因此,

=

+

-

。考虑一般的逆需求函数

(

),企业

将该需求函数看作为

(

+

-

)。相应地,企业

的利润函数为π

=[

(

+

-

)-

]

。显然,企业

利润最大化的一阶条件为:

(1)

这里,式(1)可重新写成如下的形式:

(2)

目前,市场结构审查是各国并购控制政策的重要基础步骤。美国的《1968年并购指南》指出,维护竞争的市场结构是并购控制政策的首要目标,市场结构是反垄断审查的主要关注点。《2010年横向并购指南》的第五节进一步明确,“执法机关通常将测量市场份额和市场集中作为评估并购竞争效应的重要组成部分。”欧盟的《横向并购评估指南》遂将市场份额和市场集中作为并购竞争效应审查的首要指标,并重点禁止导致市场集中度上升的企业并购。

(3)

其中,式(3)的左侧显然是企业定价的勒纳指数,右侧为企业的市场份额比上需求价格弹性。根据式(3),以单个企业的市场份额为权数来求解整个市场的加权平均勒纳指数,可得:

(4)

其中,式(4)是古诺博弈的定价公式,表明HHI与市场垄断势力(勒纳指数)呈显著的正相关关系。HHI是市场垄断势力的恰当的衡量指标,因而市场集中度的变化程度是并购竞争效应的一个精确的指示器。

尽管困难重重,但一些小公司还试图加入Sellita和Soprod的行列,成为入门级机心替代厂商。例子之一就是在EPHJ上推出了新款S280机心的Horlogerie Schild,希望能对抗强劲的2824。这款新机心并非ETA的复制品;灵感其实来自一枚中国机心。Soigné机心符合“瑞士制造”的条件,60%的零件为瑞士制作。在伯尔尼州的Orpund组装。他们的天文台机心和Top机心,配有瑞士擒纵装置,80%的成分都符合瑞士价值的规定。

产业组织理论的大量经验研究发现,市场中竞争企业数量减少或单个企业市场份额快速上升会导致市场集中提高,高集中市场倾向于带来较差的市场绩效。Schmalensee(1989)对大量的经验分析文献总结后指出,“无论跨行业研究还是同一产业内不同市场的研究都显示,卖方集中度与买方支付的高价格正相关

。”Kwoka(2020)对近年来美国经济中出现的高集中现象的经验研究总结后指出,高集中市场与少数大企业获得高利润之间具有显著的因果关系,这是市场竞争程度下降的重要反映

。总体来说,产业组织理论研究和经验证据已充分说明在高集中市场且导致市场集中明显上升的并购会严重削弱市场竞争并带来福利损害,具有极大的损害竞争的可能性。

《左传》僖公二十四年富辰谏襄王述周公封建,有云:“昔周公吊二叔之不,故封建亲戚,以蕃屏周:管、蔡、郕、霍、鲁、卫、毛、聃、郜、雍、曹、滕、毕、原、酆、郇,文之昭也;邘、晋、应、韩,武之穆也;凡、蒋、邢、茅、胙、祭,周公之胤也。”[4](第6册,P255)至少在西周时期,就已经形成了以宗族拱卫国家的观念。此后这一观念一直贯穿整个中国历史。

(二)结构推定促进反垄断执法效能

结构推定实际上构造了高效的企业并购执法的合理性原则

。广义的结构推定将市场集中作为并购控制政策的基础性依据。根据市场结构,企业并购可能存在的竞争损害风险和政府介入程度可划分为四类。一是无风险区,即并购后的HHI绝对值和增加值处于非常低的水平,企业并购不会产生竞争损害风险。对无风险区的并购,并购控制政策适用近似本身合法的“安全港”制度。二是低风险区,即并购后的HHI绝对值和增加值处于较低的水平,反垄断机关一般不会介入,除非在特定情况下有其他证据显示并购带来严重的竞争损害。对低风险区的并购,并购控制政策通常实行快速审查制度。三是中风险区,即并购后的HHI绝对值较高或HHI增加值较高或二者都较高,此时并购存在较高的竞争损害风险,反垄断机关需对其进行深入的竞争效应审查。四是高风险区,并购后的HHI绝对值和增加值都较高,并购极有可能严重损害市场竞争,适用违法推定加以禁止,除非有充分的证据显示并购具有突出的效率效应。

结构推定将高效率执法与科学执法有机结合。结构推定并不认为导致市场高集中的并购一定就构成非法,它是一种“可抗辩的违法推定”。也就是说,在反垄断执法机关推定某一特定并购具有严重损害竞争效果后,如果当事企业能提供充分可信的证据表明该并购不会产生反竞争效应或具有显著的效率效应,则此并购不会被认定为非法。因此,效率抗辩是结构推定的重要制度组成,企业的效率抗辩主要是对反垄断机关的市场界定提出反驳,举证市场存在其他的竞争对手或潜在进入者能对并购后的企业给予有效的竞争约束,证明并购产生突出的效率效果并足以抵消潜在的反竞争效应。

结构推定符合反垄断执法的最优决策理论。企业并购反垄断审查面临的主要问题是不确定性。由于并购没有实际发生,对其竞争损害的审查更多的是一种“反事实”的分析逻辑。同时,对于并购可能产生的竞争影响,反垄断机关面临较高的信息不对称。因此,如何防止两类执法失误(假阴性、假阳性)、权衡成本与收益的关系是反垄断审查规则设计的重要方面。首先,结构推定实际上依据市场集中来对并购案件进行分类,针对不同竞争损害风险的并购采取差别化的反垄断介入强度,这在很大程度上提高了执法的效率。同时,由于该分类施策的反垄断政策是基于经济学理论、经验事实和执法判例,越是在高集中市场并导致集中度快速上升的并购,越可能具有较大的反竞争效应,实施严格的并购控制政策的失误风险越低。其次,结构推定将违法推定与效率抗辩结合起来不仅有助于提高反垄断执法的效率,更为重要的是将举证责任配置给了拥有信息优势的一方,使信息优势方有激励来积极主动地披露关于企业并购竞争影响和效率效应的信息,从而提升了并购审查的效能。最后,明确的结构标准也有利于企业合规,增强法律的确定性。“结构推定”通过明确并购最有可能产生反竞争效应的市场结构条件,在很大程度上增强了法律的确定性。

(三)数字经济并购控制更应强化“结构推定”

数字经济的高集中市场结构和强可维持市场势力强化了并购控制结构推定的经济基础。结构推定适用的重要经济基础是市场中存在普遍的严重扭曲竞争的高集中化趋势,且高集中市场结构对社会福利可能产生较大的损害。数字经济由于具有鲜明的供给侧规模经济、范围经济和需求侧网络效应,基于大数据和算法的供给侧与需求侧的高度匹配使市场出现强者愈强的自我强化机制,市场内在地呈现高集中化和市场冒尖的趋势。2020年美国国会司法委员会发布的《数字市场竞争调查》指出,Facebook在欧盟的市场份额高达90%以上,谷歌在美国国内的市场份额为87%、在全球其他地区的市场份额为92%,亚马逊在美国的在线零售市场份额为70%

。

2.市场集中度。在51个样本案件中,反垄断机关在初期审查时衡量市场集中的指标主要采用前几家企业市场份额加总的CR

,后期审查时则大多采用通行的HHI,即市场中每家企业市场份额的平方加总。

企业需根据校方搭建煤矿特色虚拟仿真实践平台的需求,提供技术、信息、人员及设备资源的有力支持,并对具体资源利用进行授权;企业还可为校方教师提供专业的技术培训和服务。

在数字经济背景下,并购控制面临较高的执法不足风险。斯蒂格勒中心(2019)、Crémer等(2019)的研究报告的一个共同结论是:数字经济下并购反垄断控制更有可能出现的风险是执法不足,而非执法过度

。由于数字平台的并购主要是针对初创企业的杀手并购和跨界混合并购,众多处于创业发展期的被并购企业出于获取更高用户基础的考虑而对用户群体实行价格补贴的市场扩展战略,由此造成许多并购无法达到申报门槛的营业额标准或交易额标准,从而未被反垄断机关审查或禁止。数字平台通过并购获取的市场支配地位往往具有不可逆性,事后市场自身很难自我修正。因此,数字经济反垄断并购控制政策应防止大型数字平台通过并购来获取和强化市场支配地位、消除潜在的竞争者和破坏性进入者,即通过有效的并购控制政策来防范竞争损害效应的出现。因此,数字经济反垄断并购控制政策更应强化结构推定。

三、我国并购控制政策结构推定的构建

结构审查作为企业并购控制政策的重要步骤,实施科学的结构推定审查将极大地提高并购控制政策的效能。由于数字平台具有普遍的市场冒尖和高集中市场趋势,大都采用牺牲短期利润的市场策略和实施针对初创企业的杀手并购,仅依据事前申报的营业额或交易额并不足以有效规制可能严重损害竞争的平台并购。结构推定有力地维护了数字经济的市场竞争,防止支配平台通过并购来获取或强化市场支配地位。为此,我国迫切需要尽快建立科学的并购控制审查的结构推定。

(一)并购案件执法中的结构审查

并购控制结构审查的结构推定应以我国并购控制的反垄断执法案件作为经验事实基础。自《反垄断法》实施以来,反垄断执法机关在具体案件审查中通常将市场结构作为重要的考虑因素。反垄断机关对并购案件的审查分为禁止、附条件批准、快速审查、无条件通过四种类型,禁止和附条件批准的并购发布相对具体的审查意见公告,快速审查的则仅提供简易的信息,无条件通过的公布案件名称。自2008年实施《反垄断法》至2021年5月1日,商务部和国家市场监督管理总局共公布2件禁止案件和49件附条件批准案件,本文以禁止和附条件批准的51件案件为基础样本来分析具体案件执法中结构审查主要指标的分布情况。

在“互联网+”平台上,家长可以得到作业指导、孩子最近的表现和班级动态、学校通知、活动信息等。家长了解孩子在学校的情况,以便有效地配合学校指导他们的孩子。同时,班主任可以更有效地开展学生管理,与家长密切沟通,从而提高班级的整体水平,提高教育教学的有效性。

1.市场份额。在51个样本案件中,共有49个案件公告提供了并购参与企业的单个企业市场份额,经筛选后得到100个有效的并购参与企业市场份额数据,发现市场份额的最大值为95%、最小值为2.4%、平均值为45%。从禁止和附条件批准的样本案件来看,市场份额主要分布在20%—80%,而处于40%—60%的案件数量最多(见图1所示)。

中国数字平台经济发展也凸显高集中现象。网约车、在线视频、搜索引擎、在线订餐、移动支付、在线零售和在线音乐等行业的HHI绝对值超过2500,属于高集中市场。其中,网约车、在线视频、搜索引擎、在线订餐四个行业的HHI绝对值都在4500以上,属于极高集中市场,应受到反垄断的特别关注。网约车、搜索引擎、在线订餐、在线零售、移动支付五个行业呈现明显的“一家独大”的市场冒尖现象;滴滴、百度、腾讯、美团、支付宝、阿里等数字平台的主营业务市场份额都在50%以上,具有突出的“把门人”势力,是平台不同侧用户实现相互作用不可或缺的通道(见表1所示)。在数字经济背景下,供给侧规模经济、需求侧网络效应与大数据、算法的结合极大地提高了进入者的市场进入壁垒,高集中市场结构和支配地位数字平台强可维持的市场势力并存。此时,以进入竞争为核心的市场自我修正机制不再有效。

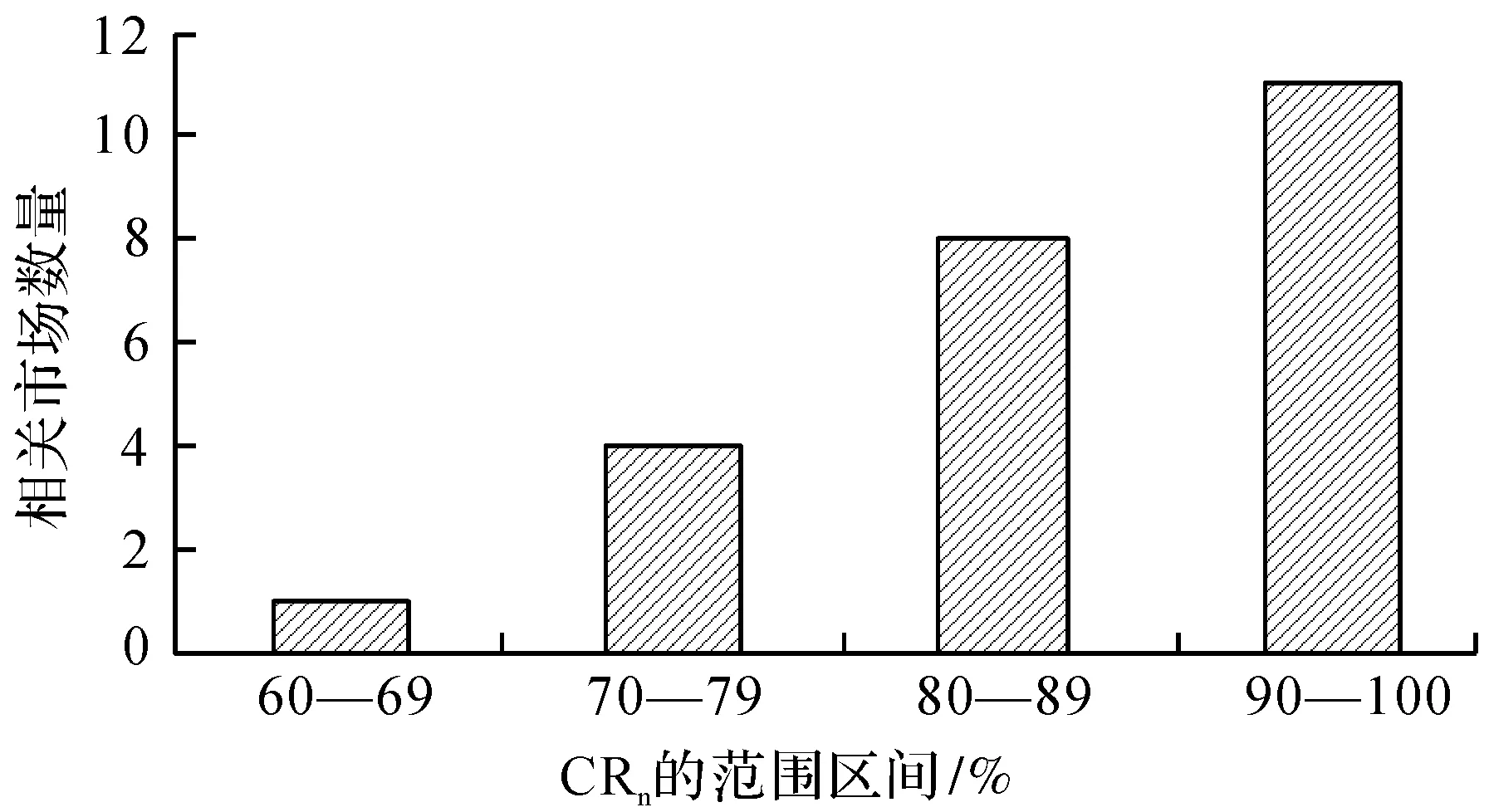

(1)市场集中CR

。在51个样本案件中,有12个案件公告提供了并购前相关市场的CR

指标,涉及的企业数量一般在2—5个、相关市场24个。禁止和附条件批准的案件的市场集中度CR

值门槛主要在60%以上,大部分案件分布在CR

值80%以上的区间,该区间的案件占比为79.2%。这说明在CR

≥60%市场的企业并购往往受到反垄断机关的重点关注,CR

≥80%市场的企业并购则受到严格审查并被禁止或附条件批准(见图2所示)。

(2)市场集中HHI。在51个样本案件中,有19个案件公告提供了并购后的HHI绝对值和增加值,涉及64个相关市场,经筛选后得到48个最终有效数据。对样本HHI绝对值的分析发现,并购后的HHI绝对值的平均值为4488、中位数为4113,并购后的HHI增加值的平均值为1092、中位数为910。由样本HHI的分布可见,在HHI绝对值低于2000时,企业并购不会受到反垄断机关的介入;在HHI增加值小于300时,企业并购较少受到反竞争机关的限制;禁止和附条件批准的样本案件主要分布在HHI绝对值在3000—7000之间且增加值在300—2500之间的区域(见表2所示)。相对来说,美国并购竞争损害的结构推定标准是HHI绝对值在2500以上且增加值大于100,欧盟的结构推定标准是HHI绝对值在2000以上且增加值大于150,我国企业并购的竞争损害审查的HHI标准相对较高(特别是HHI增加值标准明显偏高),反映我国的并购控制政策相对更为宽松,从而弱化了并购控制政策的事前防范效果,使一部分严重损害竞争的企业并购逃脱了反垄断审查和禁止。

(二)并购控制结构审查数量标准的确定

并购控制结构审查的结构推定制度首先需明确以HHI为主的市场集中测算指标。由于HHI是市场中单个企业市场份额的平方加总,不仅能反映大企业的市场份额情况,还体现了企业之间的市场份额差距,既反映了便利协同效应的可能,也显现单边市场势力,因此HHI理应成为优先指标。为衡量市场集中程度,并购控制结构审查的HHI应包括并购后的HHI绝对值,也包含并购引起的HHI增加值

。

在加以有效计算之后,能够得出其中的相关数据内容,其相关的评价因素提权重矩阵主要为A={0.5,0.2,0.10.1,0.1},能够有效得出B={0.3,0.5,0.20.1,},而这也是对这一教师所进行综合的教学水平评价结果,能够对教师测评的具体数值加以计算,有分,

并购控制结构审查的核心是确定市场结构审查的量化标准。为分析并购控制的市场集中HHI的数量标准区间,我们测算了不同市场集中度衡量指标之间的对应关系。由表3可见,HHI绝对值低于1000时,市场中近似于存在10家以上相等规模的企业,通常不会产生反竞争效应;HHI绝对值介于1000—2000时,市场中近似于存在10—6家相等规模的企业,此时如果HHI增加值低于100,通常不会产生反竞争效应;HHI绝对值高于2000时,市场中近似于存在少于5家相等规模的企业,此时高集中市场中的企业并购如果引起集中度明显提高,则会严重损害竞争,若HHI绝对值增加200以上,则可直接推定并购为反竞争,除非有明确证据证明其不会产生严重的反竞争效应。

根据上述分析,我国企业并购市场集中度审查的HHI的数量标准区间应为:(1)并购后的HHI绝对值低于1000时,企业并购被认为不会产生限制竞争的效果;(2)并购后的HHI绝对值介于1000—2000时,如果HHI增加值低于100,则企业并购通常被认为不会产生反竞争效应,如果HHI增加值高于100,则需评估企业并购带来的竞争效应;(3)并购后的HHI绝对值高于2000时,如果HHI增加值低于100,则企业并购通常被认为不会产生反竞争效应,如果HHI增加值介于100—200,则需严格审查企业并购,如果HHI增加值高于200,则直接推定企业并购严重损害竞争并加以禁止(见表4所示)。

四、总结性评论

经济学理论和经验分析已证明,在高集中市场并导致市场集中显著上升的并购往往产生严重限制竞争的效果,除非有证据证明其具有明显的效率效应。因此,市场集中是反映并购对市场竞争影响的第一有效指标,为企业并购的反垄断审查提供了重要指引。鉴于平台经济发展内在的高市场集中趋势和高集中市场一旦形成后往往具有不可逆性及并购控制政策的较高失效风险,我们应强化反垄断结构审查和结构推定的应用。结构推定审查与企业营业额/交易额申报标准的结合能有效提升并购控制政策对严重损害竞争的企业并购的筛查,更高效和更准确地判定并购的反竞争效应,从而提高反垄断执法的效能。因此,未来制定的《企业并购反垄断指南》应确定结构审查是竞争效应评估的必要组成部分,引入结构推定制度并明确结构推定的量化标准。

并购控制政策应建立以HHI为主要指标的结构审查数量门槛,我国企业并购市场集中度审查的HHI的数量标准区间应为:(1)并购后的HHI绝对值低于1000时,企业并购被认为不会产生限制竞争的效果;(2)并购后的HHI绝对值介于1000—2000时,如果HHI增加值低于100,则企业并购通常被认为不会产生反竞争效应,如果HHI增加值高于100,则需评估企业并购带来的竞争效应;(3)并购后的HHI绝对值高于2000时,如果HHI增加值低于100,则企业并购通常被认为不会产生反竞争效应,如果HHI增加值介于100—200,则需严格审查企业并购,如果HHI增加值高于200,则直接推定企业并购严重损害竞争并加以禁止。

此外,完善并购控制的效率抗辩和效率审查。企业并购控制的结构推定是一种“可抗辩的违法推定”。为保证结构推定的高效率和正确性,一方面,强化经济学研究和特定行业的市场研究,为结构推定提供坚实的经济基础;另一方面,通过《企业并购反垄断指南》的制定来明确并购效率抗辩制度,完善并购控制的效率抗辩程序设计,赋予并购参与企业充分的效率抗辩权。为消除效率审查中反垄断机关面临的信息不对称问题,应修改企业并购申报的有关规定,在申报材料中明确企业有权对并购的效率理由给出充分可信的说明,即将效率举证责任更多地配置给并购企业,反垄断执法机关则明确并购效率证据标准并严格效率审查。

[1] Furman. Unlocking Digital Competition[R]. Report of the Digital Competition Expert Panel, 2019.

[2] Jarrold Nadler, David N. Cicilline. Investigation of Competition in Digital Markets: Majority Staff Report and Recommendations[R]. U.S. the House Judiciary Committee, 2020.

[3] Kwoka. Does Merger Control Work? A Retrospective on U.S. Enforcement Actions and Merger Outcomes[J]. Antitrust Law Journal, 2013, (3): 619-650.

[4] Shapiro. Antitrust in a Time of Populism[J]. International Journal of Industrial Organization, 2018, (1): 714-748.

[5] Bain. Industrial Organization[M]. Wiley Publishing, 1959.

[6] Demsetz. Industry Structure, Market Rivalryand Public Policy[J]. Journal of Law and Economics, 1973, (1): 1-9.

[7] Schmalensee. Inter-industry Studies of Structure and Performance[C]. Handbook of Industrial Organization, Schmalensee and Willig eds., North Holland, 1989.

[8] Kwoka. Controlling Mergers and Market Power: An Program for Reviving Antitrust in America[M]. Competition Policy International, Ebook, 2020.

[9] Blonigent, Justin Pierce. Evidence for the Effects of Mergers on Market Power and Efficiency[Z]. NBER Working Paper, 2016, No. 22750.

[10] Hovenkamp, Shapiro. Horizontal Mergers, Market Structureand Burdens of Proof[J]. Yale Law Journal, 2018, (7): 1996-2025.

[11] Salop. The Evolution and Vitality of Merger Presumptions: A Decision-theoretic Approach[J]. Antitrust Law Journal, 2015, (2): 269-306.

[12] Fiona Scott Morton, Stigler. Center for the Study of the Economy and the State Report of the Committee for the Study of Digital Platforms: Markets Structure and Antitrust Subcommittee[R]. The University of Chicago Booth School of Business, 2019.

[13] Crémer, Montjoye, Schweitzer. Competition Policy for the Digital Era[R]. Publications Office of the European Union, 2019.

[14] 王晓晔. 我国反垄断法中的经营者集中控制: 成就与挑战[J]. 法学评论, 2017, (2): 11-25.