考虑产品质量的复合型电商平台二维定价模型

2022-06-08○张凯

○张 凯

引言

网络零售市场不仅是传统零售市场的有力补充,而且已经成为扩大居民消费、促进消费升级、拉动经济增长的重要推动力。2010-2018年,我国网络零售额从2010年的5131亿元增长到2018年的90065亿元,年复合增长率达到40.06%,占社会消费品零售总额的比重也从3.32%增长到23.64%。然而,随着网络购物的常态化,消费者对网络购物的诉求已不再局限于便宜、便捷和潮流,而是越来越注重产品品质和内容。CNNIC的《2015年中国网络购物市场研究报告》显示,在网购中,70.8%的消费者会折中考虑品质与价格,24.6%的消费者会因为高品质而忽略价格,仅仅4.7%的消费者会因为价格而略微牺牲品质。与此同时,艾瑞咨询《2017年中国网民消费升级和内容升级洞察报告》指出,53.6%的网民愿意多花一点钱购买品质好的东西。显而易见,除产品价格外,产品品质是影响消费者网购决策的重要因素之一。

然而,现在有关同时考虑产品质量和价格的文献多建立在传统企业背景下,鲜有文献建立在复合型电商平台背景下。诸如京东商城、亚马逊、苏宁易购、当当网、唯品会等均是典型的复合型电商平台,[1]他们同时拥有自营业务(即平台自身通过买入卖出商品赚取差价的方式来盈利[2-4])和平台业务(即平台通过为消费者和第三方商家提供交易平台来收取技术服务费的方式盈利[5-7])。与传统企业相比,复合型电商平台存在三点特殊之处:(1)两类卖家的竞争地位不对等。在复合型电商平台的商业模式下,第三方卖家除了面对平台自营的直接竞争外,还要将部分销售收入上缴给电商平台。因此,第三方卖家在与平台自营的竞争中,从一开始便处于弱势地位,而传统企业间的竞争是对等的。(2)消费者对两类卖家的偏好不同。艾瑞咨询《2018中国正品电商白皮书》指出,近50%的消费者认为自营商品的价格一定、质量标准、服务更有保障,更倾向于从平台自营购买商品。(3)第三方卖家受平台进入门槛限制。第三方商家进入复合型电商平台需要满足平台制定的一系列包括产品质量、收益分配、营销策略等方面政策要求,否则无法进入该平台。基于此,本文旨在回答以下几个问题:在复合型电商平台的背景下,产品质量如何影响消费者购买决策?传统对等企业背景下所得结论在复合型电商平台背景下是否依然成立?若平台自营和第三方卖家都能实施高产品质量战略,二者有何不同?在复合型电商平台的背景下,产品质量对消费者剩余和社会福利水平有何影响?

一、文献综述

现有两个研究方向与本文研究相关。第一个研究方向:复合型电商平台商业模式。与传统企业间纯粹竞争关系不同,由于第三方卖家需要向电商平台缴纳技术服务费和固定使用费,复合型电商平台上的平台自营和第三方卖家在竞争地位上并不对等。[8]截至目前,相关平台理论可笼统地分为两类:一是双边平台(Two-sided Platform)。这类文献主要强调平台的“交易市场”功能,吸引众多消费者和卖家的同时加入是平台首要任务。平台只为交易双方提供交易场所,并不参与到具体交易中。[5-7,9,10]交叉网络外部性的引入是双边市场定价理论的重要特征。[5,11,12]二是零售中介。这类文献主要强调平台的“交易中介”功能,平台除了交易场所功能,还直接参与交易。[2-4,13,14]本文定义的复合型电商平台就属于这一类平台。与本文密切相关的文献主要有:Ryan等探讨了以Amazon为代表的电商平台中第三方卖家和平台自营两个渠道的冲突和协调问题。[15]Mantin等考虑了第三方卖家对网络销售平台的策略价值。[16]Jiang等以Amazon为背景研究了平台和第三方卖家对“中尾”产品的策略定价问题。[17]骆品亮等通过比较五种类型的零售企业利润差异,探讨了零售企业向平台化转型的基本条件、方向、路径及相应的定价模式选择问题。[18]张凯从第三方卖家数量的角度比较了天猫、淘宝、京东和美团四种电商平台模式。[1]与上述文献类似,本文研究背景也是复合型电商平台。然而,与上述文献仅包含价格的一维模型不同,本文构建了一个同时包括产品质量和价格的复合型电商平台二维定价模型,旨在分析产品质量对复合型电商平台商业模式的影响。

第二个研究方向:同时考虑价格和质量的定价模型。就作者掌握的文献,同时包含价格和质量的模型集中于传统市场的研究中,鲜有学者将其应用于电商平台。在现有研究中,共有三种方式在模型中引入产品质量:第一,简单的累积效用模式。通常表示为u=θq-p,[19]u=q-p/θ[20,21]和u=v+θq-p。[22]其中,q和p分别表示产品质量和价格;θ∈[0,1]表示消费者质量偏好;v表示购买该产品获得的基本效用。第二,标准Hotelling模型的二维拓展。通常表示为u=v+θq-p-tx。[23-25]其中,x∈[0,1]和θ∈[0,1]分别表示产品的水平差异化程度和垂直差异化程度;t表示单位运输成本。第三,质量直接嵌入需求函数。通常表示为Q=βq-p[26]和Q=αp+βq。[27]其中,β表示质量系数,α表示最大市场规模。这三种模式的区别:(1)研究起点不同。前两种模式都是从消费者效用开始,消费者基于效用最大化原则选择是否购买,据此来确定需求函数。因此,这两种模式能够分析消费者的选择行为。第三种模式直接从需求函数开始,无法刻画消费者的选择行为。(2)求解难易程度不同。前两种模式在求解均衡质量时始终会面临非线性解的情况,所得均衡解往往比较复杂,可分析性较差。研究中通常假设q为外生变量,[24]即研究企业短期行为。第三种模式不存在该问题。(3)变量维度不同。三种模式都考虑了产品质量和价格,但第一种和第三种模式都是一维的,仅仅考虑了产品垂直差异化,而第二种模式是二维的,除了产品垂直差异化,还考虑了产品水平差异化。本文选择标准Hotelling模型的二维拓展模式主要有以下几个原因:刻画复合型电商平台上消费者在价格和质量之间的取舍行为;对比垂直差异化和水平差异化对消费者选择的影响;第二种模式比第一种模式更形象直观。

二、模型构建

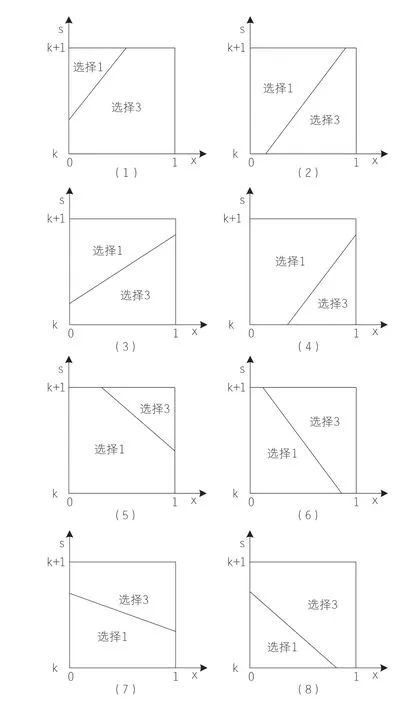

考虑一个极简的复合型电商平台(如京东商城、Amazon、苏宁易购等),除平台自营(记为卖家1)外,仅有一个代表性的第三方卖家(记为卖家3),两卖家同时销售存在质量差异的产品。消费者在选择卖家时,除考虑产品价格差异外,还考虑产品质量差异。根据Tyagi和Qi等,位于x且质量偏好为s的消费者从平台自营和第三方卖家购买产品获得的效用分别为v+sq1-p1-tx和v+sq3-p3-t(1-x)。[28.29]其中,v表示购买该产品所获得的基本效用,v足够大,两卖家能覆盖整个市场;s表示消费者的质量偏好,两卖家的质量偏好相同且均匀分布于[k,k+1],k>0表示最低的产品质量要求,k越大表明消费者对产品质量的要求越高;qi和pi(i=1,3)分别表示卖家i的产品质量和价格;t表示消费者对产品水平差异化的感知度;①x表示产品水平差异化程度,均匀分布于[0,1]。进一步,不妨设卖家1位于端点0,而卖家3位于端点1。因此,偏好为(x,s)的消费者面临的无差异选择为v+sq1-p1-tx=v+sq3-p3-t(1-x)>0,即sq=p-t+2tx。其中,q=q1-q3和p=p1-p3。

考虑到不同消费者的水平差异化程度(x)和质量偏好(s)之间替代率的不同,图1(1)-(4)和(5)-(8)分别描述了q>0和q<0时平台自营和第三方卖家的市场份额分布情况。q>0表明平台自营的产品质量高于第三方卖家;而q<0表明第三方卖家的产品质量高于平台自营。平台自营的需求函数分别为:

第三方卖家的市场份额为D3=1-D1。电商平台对第三方卖家实施两部收费。②因此,追求利润最大化的第三方卖家和电商平台的利润函数分别为:

其中,r表示电商平台向第三方卖家征收的固定费率,也被称为技术服务费费率或扣点率;f表示电商平台向第三方卖家征收的固定使用费。

本文构建了一个三阶段完全信息动态博弈模型,博弈次序如下:第一阶段,平台自营和第三方卖家同时决定q1和q3;第二阶段,平台自营和第三方卖家同时决定p1和p3;第三阶段,消费者观察到q1、q3以及p1、p3后选择卖家。为了简化分析,本文仅考虑纯策略均衡,忽略混合策略均衡。进一步,本文假设r和f是外生变量。本文研究复合型电商平台上平台自营和第三方卖家的短期行为,时间足够短以致电商平台无法改变r和f。当f足够小时,③π3-f>0恒成立,第三方卖家不会退出电商平台。由于f足够小且不会影响第三方卖家的入驻决策和电商平台的定价策略决策,不妨令f=0。

三、外生质量情形

通过逆向归纳法求解,可得平台自营和第三方卖家的均衡价格。图1中各种情形的均衡价格及市场份额详见表1。

表1 均衡价格及市场份额

图1 平台自营和第三方卖家的市场份额

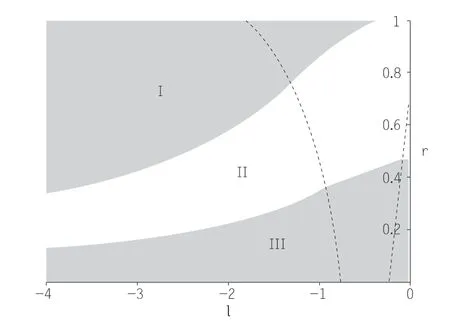

定理1:当l>ll时,图1(2)存在唯一均衡解;当l∈(0,l2)且k∈(0,1)时,图1(3)存在唯一均衡解;当l∈(l2,l1)且k∈(0,1)或当l∈(0,l1)且k>1时,图1(4)存在唯一均衡解;当l

定理1可通过图2表示。显然,|l|较大时,出现图1(2)和(6)情形;否则,出现其余四种情形。图2表明,图1(2)与(6)、图1(3)与(7)及图1(4)与(8)所得均衡解分布情况相似。也就是说,q>0和q<0两种情形仅均衡解的存在范围不同。事实上,图1(1)和(5)都可以解得一组均衡解,但该均衡解没有意义。若该均衡解存在且有意义,实现均衡时,图1(1)中的平台自营及图1(5)中的第三方卖家都将退出电商平台。显然,这与图1(1)和(5)所描述的平台自营和第三方卖家共存的情形不相符。类似的原因,当k>1时,图1(3)将不存在均衡解;当k>1-r时,图1(7)将不存在均衡解。

图2 均衡解分布情形

推论1:(1)若平台自营的产品质量较高,平台自营的价格始终高于第三方卖家的价格;(2)若第三方卖家的产品质量较高,第三方卖家的价格可能高于也可能低于平台自营的价格

以京东商城在售的iPhone8 + 64G版+金色为例,京东自营的价格为5688元,而以疆界互联旗舰店为代表的第三方卖家售价为5148元。显然,前者比后者贵了540元。由于京东自营在质量保证、售后服务、物流配送等方面比第三方卖家更具有优势。因此,尽管平台自营和第三方销售同一产品,但消费者往往认为平台自营的产品质量高于第三方卖家。这与推论1(1)相同。进一步,以Fudenberg等的《博弈论》为例,该书在京东商城有2010年和2015年两个版本在售。第三方卖家销售2015年版的价格在49.9-147.0元,而平台自营销售2010年版的价格是59.3元。显然,平台自营的售价介于第三方卖家价格之间。这与推论1(2)相同。此外,即使平台自营也销售2015版,其价格也是介于第三方卖家售价之间,也有两方面原因:一是,与高于平台自营价格的第三方卖家相比,平台能够制定高价却不制定高价的目的在于:通过低价策略与这部分第三方商家争夺消费者,扩大平台自营的销量;二是,与低于平台自营价格的第三方卖家相比,平台制定高价是平台行使“垄断权力”(即用户体验差异和平台开放性,这两个因素赋予了平台征收高于第三方卖家价格的权力)的结果,能够帮助平台从每个消费者身上攫取更多的消费者剩余。[1]

图3 当k=0.5且q<0时,p>0分布情况

观察图3可发现两个结果:一是,随着l的不断减少,即平台自营与第三方卖家的质量差异越来越小,p>0的区域逐渐增加;二是,当l<-0.5时,p>0和p<0同时存在;当l∈(-0.5,0)时,p<0恒成立。通常认为,较小的产品质量差异意味着较为激烈的竞争。由于双重压力的存在,l的减少意味着第三方卖家与平台自营的质量差异缩小,即第三方卖家面临的竞争形势越来越严峻,这导致第三方卖家采取降价策略改善竞争态势的可能性越来越大。因而,在图3中,随着l的不断减少,出现p>0的临界r值越来越小。此外,随着产品质量差异的不断增加,即l增加,平台自营和第三方卖家之间的竞争变得越来越缓和,第三方卖家渐渐地能够承受来自电商平台的双重压力,导致出现p>0的临界r值越来越大。最终,当l<-0.5时,p<0恒成立。

推论2:(1)若平台自营的产品质量较高,当l>l5时,平台自营获得较小市场份额;当l∈(0,l5)时,平台自营获得较大市场份额;(2)若第三方卖家的产品质量较高,第三方卖家始终获得较大市场份额。其中,l5=(2k+1)/2r

根据式(1),不论哪种情形,平台自营和第三方卖家的市场份额之差(D1-D3)都取决于两种影响:质量差异影响和价格差异影响。无论q>0还是q<0,D1-D3与q呈正相关,而与p呈负相关。因此,推论2意味着,除图1(2)中l>l5区域外,其他所有情形的质量差异影响超过了价格差异影响,因而提供高质量产品的卖方获得较大市场份额。这与传统同时考虑产品质量和价格的二维模型所得到的结论一致,即高质量必然获得较大市场份额。[19,31]图1(2)中l>l5区域,质量差异影响小于价格差异影响是导致平台自营市场份额小于第三方卖家市场份额的直接原因。特别地,若r=0,D1>D3在图1(2)恒成立。因此,导致推论2(1)中平台自营获得较小市场份额的根本原因依然是复合型电商平台的商业模式。根据表1,在图1(2)中,∂D1/∂r<0和∂P1/∂r>0。因此,与r=0情形相比,图1(2)中平台自营的市场份额必然减少;同时,平台自营本来能够制定低价却制定了高价,又进一步减少了平台自营的市场份额。上述两方面的作用共同导致推论2(1)中平台自营获得较小市场份额的结果。

推论3:(1)若平台自营的产品质量较高,平台自营利润和复合型电商平台总利润始终高于第三方卖家的利润;(2)若第三方卖家的产品质量较高,平台自营利润和复合型电商平台总利润可能高于也可能低于第三方卖家的利润

推论3是推论1和推论2的直接结果。推论3(2)意味着,在复合型电商平台的商业模式下,提供高质量产品的第三方卖家并不总是获得较大的利润。如图4所示,根据r和q取值的不同,第三方卖家和电商平台利润之间的关系可分为三个区域,I:π1>p1D1>π3;II:π1>π3>p1D1;III:π3>π1>p1D1。显然,II和III区域中第三方卖家利润大于平台自营利润,与推论3(1)相同。除了平台自营获得的利润外,复合型电商平台还获得第三方卖家的收益分成,因此,仅III区域中第三方卖家利润大于复合型电商平台总利润。观察图4,显然,只有当r较小时,提供高质量产品的第三方卖家利润才可能超过复合型电商平台总利润。

图4 当k=0.3且q<0时,平台自营和第三方卖家的利润关系

推论4:最低消费者质量偏好的增加(减少)总是扩大高(低)质量卖家的产品价格和市场份额

若k增加了Δ,那么,质量偏好在(k,k+Δ)区间的消费者离开平台,而质量偏好在(k+1,k+1+Δ)区间的消费者新进入平台。也就是说,k的增加导致部分更高质量偏好消费者取代了同等数量的低质量偏好消费者。根据图1,无论是q>0还是q<0,对高(低)质量卖家而言,新进入的消费者数量超过(低于)离开的消费者数量。因此,k的增加扩大(减少)了高(低)质量卖家的市场份额。与此同时,对高(低)质量卖家而言,k和q是策略性互补(替代)关系。④k的增加提高了消费者平均质量偏好水平,有助于高质量卖家获得更大垄断势力,进而制定更高的产品价格;却不利于低质量卖家维持原有竞争态势,不得不降低产品价格来阻止市场份额的减少。与k的增加相反,k的减少导致更低质量偏好消费者取代了同等数量的高质量偏好消费者,降低了消费者平均质量偏好水平,显然会扩大(降低)低(高)质量卖家的产品价格和市场份额。因此,从消费升级的角度出发,可推断若q>0,第三方卖家更愿意“有退无进”,将消费者质量偏好维持在较低水平;若q<0,第三方卖家更愿意“积极向上”,提高消费者质量偏好水平。

此外,推论4进一步表明:k的增加(减少)有助于高(低)质量卖家在产品价格和市场份额两方面获得更多的竞争优势。然而,这两方面的竞争优势并不总是转化为复合型电商平台的利润优势。计算可得图1(2)和图1(6),∂π1/∂k><0;图1(3),∂π1/∂k>0;图1(7),∂π1/∂k<0。因为复合型电商平台的总利润由平台自营利润和第三方卖家收益分成两部分构成。k的增加(减少)会提高(降低)平台自营利润水平,降低(提高)第三方卖家的收益分成。最终,复合型电商平台的总利润与k的关系取决于二者的变化量。

推论5:质量差异的增加总是扩大两卖家间的价格之差和市场份额之差

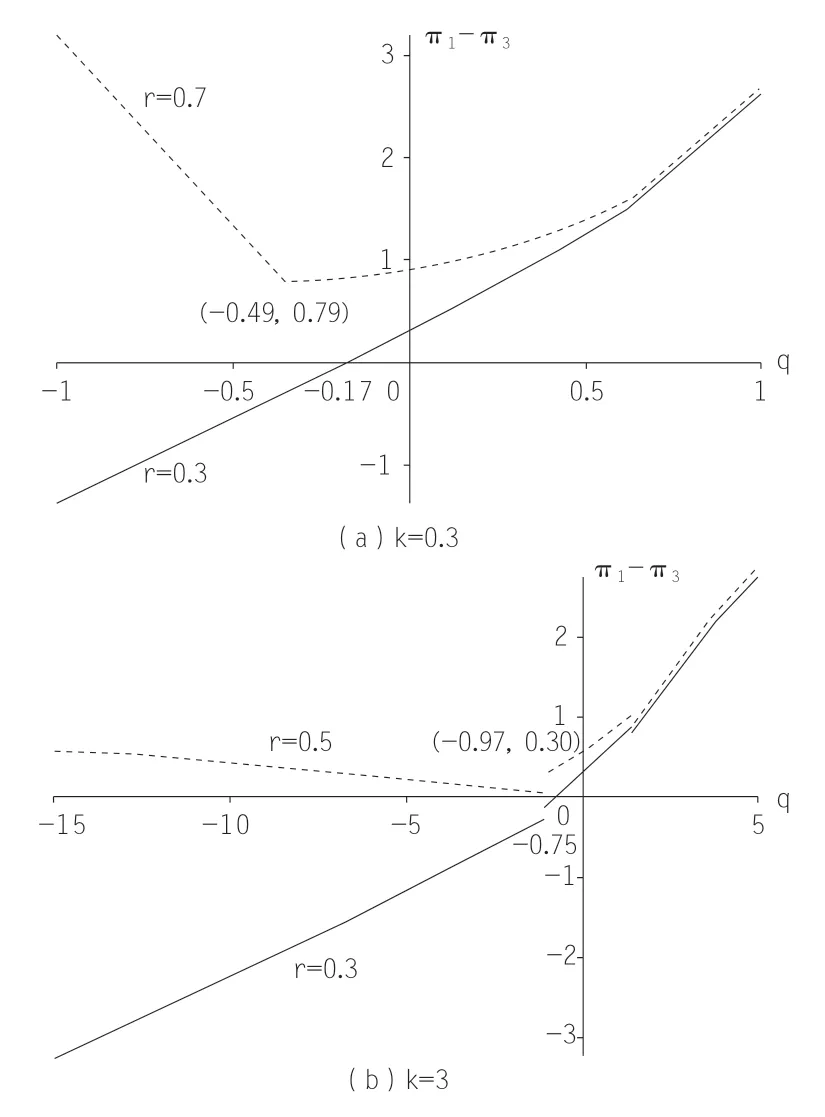

推论5与Loginova等相同。[24]两方面原因共同导致了推论5:一是,质量差异的增加意味着两卖家间竞争减弱,使得任一卖家自主定价能力提高;二是,质量差异的增加有助于高质量卖家在产品定价和市场份额两个方面获得更大的竞争优势,与之相反,低质量卖家的竞争态势进一步恶化。然而,质量差异的变化与两卖家利润之差的关系并不明确。如图5所示,当第三方卖家质量较高且质量差异较小时,即图5(a)中r=0.5且q∈(-0.97,0)或r=0.3且q∈(-0.75,0)区域,以及图5(b)中r=0.7且q∈(-0.49,0)或r=0.3且q∈(-0.17,0)区域,两卖家利润之差随质量差异的减少而增加;其他情形,两卖家利润之差均随质量差异的减少而减少。特别地,若r=0,∂|π1-π3|/∂|q|>0恒成立,即质量差异的增加总是扩大两卖家间的利润之差。结合图5,推论5意味着,当两卖家的质量差异较大时,无论从产品定价、市场份额还是利润获得的角度出发,质量差异化策略能帮助高质量卖家获得更大的竞争优势,是行之有效的策略;然而,当第三方卖家质量较高且质量差异较小时,质量差异化策略仅仅在产品定价和市场份额方面是有效的,而在扩大两卖家利润之差方面是无效的。⑤

图5 两卖家利润之差与q的关系

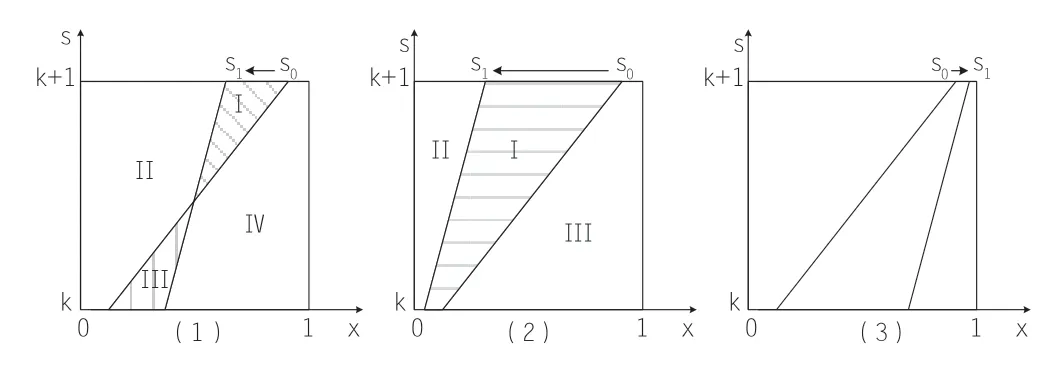

以图1(2)为例,分析消费者的购买决策。将表1中的均衡解代入消费者无差异线,得到s=(2-r)(2k+1)/[2(3-r)]+l(2x-[(3-2r)/(3-r)]。图6中s0和s1分别表示初始的和变化后的无差异线,其对应的斜率分别为l0和l1*。图6描述了q减少或t增加时的情形。k值不同导致了图6(1)和图6(2)两种可能结果,但不会出现图6(3)的结果。⑥将图6(1)沿着纵轴向上平移可得到图6(2)。

图6(1)中,无差异线由s0变为s1后,选择平台自营的消费者由区域I和II变为区域II和III。由于区域I的质量偏好高于区域III,对平台自营意味着低质量偏好消费者替代了高质量偏好消费者。因为无差异线由s0变为s1后,区域I的消费者变得无法承受平台自营的价格和质量组合,而他们又无法降低产品质量偏好,不得不转移到第三方卖家;区域III的消费者原先无法承担平台自营的价格和质量组合,现在变得能够承担得起了,自然由第三方卖家转移到了平台自营。计算发现,高质量偏好消费者的转移量(l1*-l0)(2k-r+4)2/[16l1*l0(3-r)2]超过了低质量偏好消费者的转移量(l1*-l0)(2k+r-2)2/[16l1*l0(3-r)2]。图6(2)中,选择平台自营的消费者由区域I和II变为区域II。平台自营是消费者净流出方,减少量为(l1*-l0)(2k+1)/[4l1*l0(3-r)]。显然,无论是图6(1)还是图6(2),与低质量偏好消费者相比,高质量偏好消费者对l的变化(即对t、q1和q3的变化)更为敏感,其弹性较大。

图6 图1(2)的消费者转移情况

图6中,q1减少、q3或t增加都会导致无差异线由s0变为s1,但三者对消费者净效用的影响不同。⑦(1)t增加。t增加不仅增加消费者的感知度,还提高产品价格。因此,无论是平台自营消费者还是第三方卖家消费者,他们获得的净效用必然减少。(2)q1减少。q1减少意味着平台自营主动缩小与第三方卖家的质量差异,提高了第三方卖家价格,却同时降低了平台自营价格和质量效用。因而,q1减少总是降低第三方卖家消费者的净效用,却并不总是提高平台自营消费者的净效用。当k<0.25且r<1-4k时,s∈(k,(1-r)(2k+1)/(6-2r))的平台自营消费者的净效用随q1的减少而增加;其他情形,平台自营消费者的净效用随q1的减少而减少。(3)q3增加。q3增加意味着第三方卖家主动缩小与平台自营的质量差异,提高了平台自营消费者的净效用,却并不总是提高第三方卖家消费者的净效用。当k∈(0.25,0.5)且r∈(2-1/2k,1)或k∈(0,0.25)时,s∈(k,(2k+1)/(6-2r))的第三方卖家消费者的净效用随q3的增加而减少;其他情形,第三方卖家消费者的净效用随q3的增加而增加。

在图1中其他存在均衡解的情形,也存在类似的结果。因而,有推论6。

推论6:若平台自营的产品质量较高,高质量偏好消费者对l的敏感度不低于低质量偏好消费者;反之,若第三方卖家的产品质量较高,低质量偏好消费者对l的敏感度不低于高质量偏好消费者

在图1(3)和图1(7)中,高质量偏好消费者的转移数量与低质量偏好消费者的转移数量相同,均为(l1*-l0)/4。因此,高质量偏好消费者和低质量偏好消费者拥有相同的敏感度。在其他四种情形中,推论6均表现出严格大于的关系。

推论6表明:(1)若平台自营的产品质量较高,平台自营不愿意第三方卖家提高产品质量。因为这不仅会减少平台自营的市场份额,还降低其消费者的平均质量偏好水平,进而弱化平台自营的质量差异化战略。(2)若第三方卖家的产品质量较高,第三方卖家更愿意降低其产品质量,向平台自营靠拢。降低产品质量,尽管会弱化第三方卖家的质量差异化战略,却有助于增加其市场份额。总体而言,电商平台没有提高第三方卖家产品质量的内在动力,而第三方卖家又有主动降低产品质量的动机,这或许能够解释为何复合型电商平台不努力控制第三方卖家质量,或者说,第三方卖家产品质量堪忧的客观现实。2017年,湖北省工商局对网络交易商品质量进行了抽检,共抽检平台自营商品359批次,发现不合格商品58批次,不合格率为16.16%;共抽检非自营商品653批次,发现不合格商品235批次,不合格率为35.99%。显然,平台自营产品的合格率高于第三方卖家产品的合格率。因此,无论如何,电商平台上第三方卖家的产品质量低于平台自营是客观事实,电商平台没有足够内在动力改善第三方卖家的产品质量也是事实。⑧

四、内生质量情形

为了清楚地分析q和k对复合型电商平台运营机制及消费者决策的影响,上述分析并没有考虑两卖家获得不同质量产品所支付的成本。本文引入这一变量,将两卖家的产品质量决策内生化。与传统考虑产品质量的定价模型类似,[22,28]不妨设卖家i的边际成本为ci=qi2。将该成本带入利润函数,可得:

重复第二阶段求解过程,将所得的pi带入式(4)和式(5),求解可得q1和q3。由于图1(1)、图1(4)、图1(5)和图1(8)中D1均为非线性,导致在第三阶段无法获得可分析的解析解。⑨因此,本文仅分析其余四种情形,其相应的均衡结果如表2所示。

表2 均衡质量

定理2:图1(2)和图1(6)不存在均衡解;当t∈(0,t*)且r∈(0,r*)时,图1(3)和图1(7)均存在唯一均衡解。其中,

事实上,图1(2)和图1(6)均存在三组解。然而,三组解中的两组无法满足二阶条件为负的条件,属于不稳定均衡解。第三组解为q1=q3=(2k+1)/4。该解意味着,本文构建的二维模型退化为标准Hotelling模型。因此,从二维模型的角度出发,图1(2)和图1(6)并不存在均衡解;但从标准Hotelling模型的角度出发,上述均衡解稳定且有意义。此时,p1>p3、D1

推论7:无论是平台自营还是第三方卖家,高质量战略无法保证获得较高利润

因为高的产品质量意味着高的边际成本,提高产品质量除了获得额外收益(因为D1不受q1和q3的影响),还会增加额外成本。当成本增加量超过收益增加量时,出现推论7。若第三方卖家实施高质量战略,则D3=|1(3)=D3=|1(7)和[(1-r)p3-c3]|1(3)=[(1-r)p3-c3]|1(7)。因此,π3|1(3)=π3|1(7),即第三方卖家在图1(3)和图1(7)获得相同利润。若平台自营实施高质量战略,不仅平台自营利润减少,第三方卖家收益分成也减少,因而π1|1(3)<π1|1(7)。显然,该结论与Lehmann-Grube、Moorhy、赵金实等、Jones等不同。[31,34-36]他们均得到提供高质量产品能获得竞争优势,进而获得较高利润。特别地,若r=0,图1(3)和图1(6)完全相同,即平台自营和第三方卖家完全对称。

推论7的表明,无论从利润角度还是市场份额角度出发,第三方卖家都不在意自身的质量战略。然而,从电商平台角度出发,平台不愿意实施高质量战略,否则会减少其利润水平。进一步,由于∂π1|1(3)-1(7)/∂k<0,意味着随着k的增加,实施高产品质量战略的复合型电商平台的利润水平会进一步恶化。

推论8:平台自营(第三方卖家)实施高质量战略,降低(增加)行业整体利润,提高(减少)消费者剩余,但总社会福利水平不变

该结论表明,在复合型电商平台中,无论是平台自营还是第三方卖家实施高产品质量战略,都不会增加或减少社会福利水平。最终谁应该实施高产品质量战略取决于政策制定者的立场。若从促进电商平台行业发展的角度出发,第三方卖家实施高产品质量战略较好;反之,若从提高消费者效用水平的角度出发,平台自营实施高产品质量战略较好。

五、研究结论与讨论

本文在标准Hotelling模型中引入了产品质量,构建了同时考虑产品质量和价格的复合型电商平台二维定价模型,分析了平台自营和第三方卖家分别实施高产品质量战略情形下的最优定价、市场份额及利润,比较了本文与传统对等企业背景下所得结论的差异,研究了产品质量对消费者剩余和社会福利水平的影响。研究发现:(1)在传统对等企业背景下普遍成立的结论,即实施高产品质量战略的企业可获得较高利润,在复合型电商平台背景下并不总是成立。若平台自营的产品质量较高,该结论总是成立。若第三方卖家的产品质量较高,只有当扣点率较小时该结论才成立;否则,第三方卖家的利润小于复合型电商平台总利润,甚至小于平台自营的利润。(2)最低消费者质量偏好的增加(减少)总是扩大高(低)质量卖家的产品价格和市场份额,却并不总能够转化为复合型电商平台的利润优势。因为消费者最低质量偏好的增加(减少)会提高(降低)平台自营利润水平,降低(提高)第三方卖家的收益分成。复合型电商平台的总利润与消费者最低质量偏好的关系取决于二者的变化量。(3)质量差异的增加有助于高产品质量卖家在产品价格和市场份额两方面获得更大的竞争优势;与之相反,低产品质量卖家的竞争态势进一步恶化。(4)若平台自营(第三方卖家)的产品质量较高,高(低)质量偏好消费者对无差异线斜率的敏感度不低于低(高)质量偏好消费者,且消费者效用并不总是随产品质量提高而增加。(5)平台自营(第三方卖家)实施高质量战略,降低(增加)行业整体利润,提高(减少)消费者剩余,但总社会福利水平不变。

除产品价格外,产品品质是影响消费者网购决策的重要因素之一。然而,现在有关同时考虑产品质量和价格的文献多是建立在传统企业背景下,鲜有文献建立在复合型电商平台背景下。与传统企业相比,复合型电商平台存在三方面特殊之处:两类卖家的竞争地位不对等,消费者对两类卖家的偏好不同,第三方卖家受平台进入门槛限制。基于此,本文在标准Hotelling模型中引入了产品质量,构建了同时考虑产品质量和价格的复合型电商平台二维定价模型,分析平台自营和第三方卖家分别实施高产品质量战略情形下的最优定价、市场份额以及利润,比较了本文与传统对等企业背景下所得结论的差异,研究了产品质量对消费者剩余和社会福利水平的影响。本文的主要贡献在于:(1)构建了复合型电商平台二维定价模型,分析产品质量对消费者网购决策的影响;(2)揭示了现实中第三方卖家产品质量堪忧的原因;(3)引入消费者最低质量偏好,给出了复合型电商平台消费升级的路径;(4)比较了平台自营和第三方卖家分别实施高产品质量战略的不同,明确了第三方卖家成功地实施高产品质量战略的条件。

本文管理启示体现在:(1)明确了第三方卖家成功实施高产品质量战略的条件。第三方卖家试图通过高产品质量战略获得较大的利润,并不总是有效的。只有当扣点率较小时才能够实现这一目的,但该战略总是可以扩大第三方卖家的市场份额。(2)揭示了现实中第三方卖家产品质量堪忧的原因。若平台自营的产品质量较高,平台自营不愿意第三方卖家提高产品质量。若第三方卖家的产品质量较高,第三方卖家更愿意降低其产品质量,向平台自营靠拢。两种作用机制共同导致复合型电商平台在治理第三方卖家产品质量方面内在动力不足。(3)给出了复合型电商平台消费升级的路径。当第三方卖家产品质量较高时,第三方卖家更愿意提高消费者质量偏好水平;若平台自营的产品质量较高,第三方卖家更愿意将消费者质量偏好维持在较低水平。(4)提出了实施高产品质量战略的最优选择。在复合型电商平台生态系统中,无论是平台自营还是第三方卖家实施高产品质量战略,都不会增加或减少社会福利水平。最终谁应该实施高产品质量战略取决于政策制定者的立场。若从促进电商平台行业发展的角度出发,第三方卖家实施高产品质量战略较好;反之,若从提高消费者效用水平的角度出发,平台自营实施高产品质量战略较好。

本文的局限体现在以下三方面:(1)本文仅研究了复合型电商平台中平台自营和第三方卖家在短期内的竞争问题,忽略了其在长期范围内的竞争问题。就该假设可从两个方面扩展:一是,分析平台扣点率(r)对最优定价、最优质量的影响;二是,若第三方卖家可以自由进出复合型电商平台,在本文框架下研究质量门槛对第三方卖家数量的影响。(2)本文在分析中假定消费者对平台自营和第三方卖家没有特殊偏好,与现实并不相符。[37]因此,将本模型扩展为两卖家拥有特殊偏好消费者情形是未来研究的方向之一。(3)本文在研究中假设平台自营和第三方卖家的边际成本均为ci=qi2,忽略了不同卖家运营效率上的差异。围绕该假设可从两个方面扩展:一是,假设平台自营和第三方卖家具有不同的技术水平,ci=miqi2;二是,引入其他形式的边际成本,如ci=miqi2+ei。

注释

①在标准Hotelling模型中,t表示单位运输成本。由于本文以电商平台中网络购物为研究背景,并不产生真实的交通费用。因此,t在本文中表示消费者对产品水平差异化的感知程度,如产品包装、产品介绍、物流配送等方面的不同。

②以京东商城为例,根据其公布的《2018年开放平台各类目资费一览表》,绝大部分类目第三方卖家的平台使用费为1000元/月,少量的类目则是500和0元/月;技术服务费费率(即平台根据第三方卖家销售额扣除的比例)一般不超过10%。详见:https://rule.jd.com/rule/ruleDetail.action?ruleId=3863。

③根据注②,与第三方商家的销售额相比,平台使用费微不足道。当复合型电商平台有很多第三方卖家时,f的大小不仅会影响复合型电商平台的收益,而且还影响第三方卖家是否入驻平台。[1]本文构建了仅有一个第三方卖家的极简复合型电商平台模型,第三方卖家入驻该平台是外生给定的,因此f并不会影响第三方卖家的入驻决策及电商平台的定价决策。

④若∂pi2/∂q∂k>0,k和q是策略性互补;若∂pi2/∂q∂k<0,k和q是策略性替代。详见Kind等研究。[32]

⑤艾瑞咨询发布的《2018年中国正品电商白皮书》显示,随着京东商城对第三方商家监管的不断加强,第三方商家与平台自营的产品质量差异逐渐缩小,第三方平台GMV占比在逐年增加,2014年为34%、2015年为43%、2016年为43%。该数据某种意义上表明,随着平台主营和第三方卖家质量差异的缩小,二者的市场份额在逐渐靠拢。

⑥根据s0和s1交点(x*,s*)位置的不同,共有三种情形,如图6所示,其中,x*=(3-2r)/2(3-r)和s*=(2-r)(2k+1)/2(3-r)。若图6(1)、图6(2)和图6(3)均存在,则依次要满足s*∈(k,k+1)、s*

⑦u1=v-[(q1-q3)(1-r)(2k+1)+2t(3+r)]/2(3-r)+sq1-tx;u3=v-[6t-(q1-q3)(2k+1)]/2(3-r)+sq3-t(1-x)。

⑧详见http://www.sohu.com/a/216803742\_241553。此外,2015年12月,刘强东接受了《华尔街日报》专访,原标题为《专访:刘强东谈经济放缓以及与阿里、腾讯的关系》。此处原文为“中国就是违法成本太低。当违法成本为零的时候违法店就存在。再者,中国假货存在的原因说白了还是,如果你要是在假货上有利益的话,那么假货就绝对管不好。假货如果真的是损害你的利益的话,是很好处理的。其实在网上管理假货是非常非常容易的,很简单,一个程序员花一天的时间就把它管好了”。答案若诚如刘强东所言,那么为何京东商城仍被曝出销售质量不合格产品和假货?难道是京东商城无法雇到这样一个程序员?抑或如马云所言“如今假货比正品的质量还好,价格也更低廉。他们在相同的工厂生产,采用相同的原材料,只不过没有自己的品牌”。

⑨类似的原因,尽管研究问题不同,Tyagi和Kwark等都忽略了非线性情形。[28,33]Tyagi仅考虑了图1(2),Kwark等分析了图1(2)和图1(3)。[28,33]Loginova等考虑了图1(5)-(8)四种情形,[24]却并没有将产品质量内生化。数值仿真结果显示,这四种非线性情形并不存在均衡解。