家庭杠杆率的老年健康效应及传导机制研究

2022-06-06刘淑娜柳清瑞

刘淑娜,柳清瑞

(1 河北经贸大学 公共管理学院,河北 石家庄 050061;2 辽宁大学 经济学院,辽宁 沈阳 110136)

1 引言

健康状况是决定老年生存质量的关键,2016 年中共中央、国务院发布的《“健康中国 2030”规划纲要》首次明确将健康预期寿命作为政策指标,并提出“至2030年人均健康预期寿命显著提高”的远景目标。目前来看,我国人口的预期寿命在逐年提高,但非健康生存时间相对较长。2019年底,中国人均预期寿命提升为77.3岁,而人均健康预期寿命仅为68.7岁(国家卫健委,2020),这意味着我国居民大致有8年多的时间带病生存。随着老龄化的日趋严重,老年健康也被赋予了特殊意义,因为老年人口的健康问题不仅关系到老年人自身的生活质量,也关系到这个社会的医疗、照护负担与劳动力供求。

伴随经济增长、房地产市场繁荣和信贷市场创新,我国居民部门债务在过去二十年间迅速积累。根据中国人民银行发布的《中国金融稳定报告(2019)》,我国家庭杠杆率(家庭负债占可支配收入比)(1)居民部门杠杆率通常有两种定义方法,一是居民负债占GDP比重,二是居民负债与可支配收入或家庭资产之比。若无特殊说明,文中涉及的(居民)家庭杠杆率均采用第二种定义。已从2008年的43.2%上升至2018年的99.9%,并且低收入家庭面临较重的债务负担(2)在有负债家庭中,年收入低于6万元的平均家庭杠杆率为285.9%,年收入在6~36万之间的平均家庭杠杆率为170%左右,而年收入高于36万元的家庭杠杆率为89.0%。。家庭杠杆率规模不适度与过快增长可能引发的包括消费下降、金融风险以及经济波动在内的社会经济成本引起了国内学者的广泛讨论(潘敏、刘知琪,2018;李扬、张晓晶,2015),但是现有研究忽视了家庭杠杆率可能带来的健康和心理成本。老年人由于偿债能力不足、消费观念保守以及健康脆弱性较强,其健康水平更容易因家庭杠杆率的过度上升而受到影响。然而,在国内外鲜有学者将家庭负债作为老年健康的影响因素加以研究。随着家庭杠杆率的不断攀升,明确家庭杠杆率对老年身心健康的影响,挖掘家庭杠杆率老年健康效应的内在机制并阐述其理论意蕴和政策含义具有重要的理论与现实意义。

根据生命周期理论,获得信贷的潜在好处是巨大的,包括促进消费,为生产性经营提供资金,解决住房、教育、医疗以及耐用品等方面的资金需求,这些都有助于提升家庭成员的福利水平。然而家庭负债也可能给家庭成员带来财务压力,迫使家庭成员压缩开支以偿还债务,而且财务压力容易诱发心理压力、焦虑和抑郁情绪,对心理和身体健康产生负面影响,这些又会减损个体的幸福感。那么家庭杠杆率的持续上升会对老年人身心健康产生何种影响?不同类型的家庭杠杆率对老年健康的影响是否相同?作用机制如何?这些问题值得我们深入研究与探索。为此,本文在文献分析的基础上提出理论假说,并利用中国家庭追踪调查(CFPS)数据进行实证检验,目的是对家庭杠杆率对老年人口健康的影响及其传导机制进行实证分析,以对上述问题提供合理的理论解释。与国内外已有研究成果相比,本文的主要贡献有以下两个方面:一是丰富和拓展了社会经济地位因素与老年健康相关性的研究。以往的研究大多集中探讨收入、财富、教育以及职业等因素对老年健康的影响,随着家庭杠杆率的不断上升,家庭负债作为社会经济地位因素的一个维度,其对老年人口健康的影响应引起足够的重视;二是利用中国家庭追踪调查(CFPS)数据提供的丰富信息,在实证分析时控制个体特征变量、家庭经济状况并以家庭杠杆率一期滞后值作为工具变量进行回归,在较大程度上消除了遗漏变量和反向因果关系可能导致的内生性问题,提高了估计精度。本文的后续结构安排如下:第二部分是在文献回顾的基础上提出理论假说;第三部分利用2018年的中国家庭追踪调查(CFPS)数据实证检验了家庭杠杆率对城乡老年人口健康的影响,并根据城乡、性别、家庭人口类型以及资产水平差异进行异质性分析;第四部分进一步分析了家庭杠杆率影响老年人口健康的传导机制;最后是总结及政策启示。

2 文献回顾及假说

与本文密切相关的文献主要包括两个方面:一是关于家庭负债对个体健康的影响研究,二是关于老年健康影响因素的研究。

2.1 家庭负债对个体健康的影响研究

家庭负债是个体健康的一个重要的社会经济决定因素,负债与健康关系的研究引起了国外学者的广泛关注,但国内相关的文献还十分匮乏。关于家庭负债与个体健康相关性的研究主要集中于三个方面,包括家庭负债对个体身心健康的影响研究,不同负债对健康的影响研究以及负债影响健康的机制研究。较早的文献主要研究家庭负债对心理健康的影响,通常认为负债与严重的心理问题之间存在着较强的统计相关性(Weich et al.,1998;Marmot et al.,1997)。Bridges等(2010)利用英国数据发现,信用卡债务和抑郁感之间存在显著的正相关关系。Webley等(2001)也得出相同的结论,他们认为经济压力和对负债的担忧可能会导致个体心理健康水平下降。并且与其他社会经济因素相比,负债与心理健康(抑郁、焦虑和愤怒)的相关关系更为显著(Drentea et al.,2012)。由于多种原因,负债对心理健康有负面影响,可能包括无法摆脱债务的担忧,或因拖欠贷款或宣布个人破产而产生的羞耻和焦虑感(Gathergood,2012)。除此之外,家庭负债还会对个体的生理健康产生消极影响,Sweet等(2013)利用美国1994~2008年四次全国性调查的8400名受访者数据研究负债与健康之间的关系,结果表明金融负债与心理压力、抑郁感以及自评健康状况恶化显著相关。

还有文献进一步区分了不同类型的负债对个体健康的异质性影响。Brown等(2005)研究发现,未偿还的非抵押贷款会对户主的心理健康产生明显的负向影响,但抵押贷款的影响并不显著。Keese等(2014)利用德国1999~2009年的全国调查数据得出了不同结论,他们认为有担保的债务会引发更大的压力,因为这意味着一旦消费者资不抵债,就会失去一处房产。Clayton等(2015)利用17个欧洲国家的数据研究了家庭负债与社会整体健康水平之间的关系,研究发现家庭负债对健康的影响取决于负债的期限,短期和中期负债会对社会健康水平产生积极影响,但长期无担保债务和抵押贷款债务不利于整体健康水平的提升。短期和中期债务主要通过平滑跨期消费、减轻收入冲击所引起流动性约束等途径对家庭和个体的身心健康产生积极影响,相比之下,长期无担保债务和抵押贷款债务更可能被视为家庭的经济负担,因此更容易加剧个体的身体和精神健康问题(Turunen et al.,2014)。

关于家庭负债如何影响个体健康水平,学者认为主要存在三种作用机制:首先,家庭负债可能引发心理和精神压力,尤其是当家庭面临高额还款负担时,这种痛苦、焦虑和耻辱感可能引发心身疾病,从而对个体健康产生不利影响(Gathergood,2012);另一方面,沉重的偿债负担会造成财务紧张,可能迫使个人减少医疗保健和健康支出(Keese et al.,2014)。此外,负债还会通过增加个体的不健康行为间接影响个体的健康水平。Grafova(2007)利用美国1999年至2003年的调查数据分析发现,不健康行为与债务之间存在正相关关系。在解释信用卡债务如何对健康产生影响时,许多学者同样认为债务压力导致过度饮酒、吸烟或超重等不健康行为增加是重要的作用机制(Adler et al.,1994)。

2.2 老年健康的影响因素研究

目前国内学者关于老年健康影响因素的研究主要分为三个层面:一是宏观制度层面。主要分析了社会保险包括养老保险和医疗保险以及退休政策等因素对老年健康的影响(刘威、刘昌平,2018;黄枫、甘犁,2010;刘晓婷、黄洪,2015;刘生龙、郎晓娟,2017;雷晓燕等,2010)。二是微观家庭层面。针对家庭相关因素对老年健康影响的研究通常以家庭作为研究单位,分析家庭因素包括婚姻状态、养老模式、家庭经济支持、隔代照料等对老年健康的影响(陈华帅、魏强,2009;焦开山,2010;刘宏等,2011;周晶等,2016;韩保庆、王胜今,2019)。三是个体层面。主要围绕传统的社会经济地位因素对老年健康的影响展开分析,包括收入水平、受教育程度以及职业等因素(黄俊,2017;刘昌平、汪连杰,2017;程令国等,2015;刘生龙,2017;梁宏,2011)。

综合分析现有研究,国内外学者大多关注家庭负债对户主或成年个体健康的影响,但对老年健康的影响关注较少。也有少数研究发现,与年轻人相比,家庭负债对老年人健康的损害更大,年龄越大的负债者更倾向于表现出严重的抑郁、焦虑和愤怒症状,这在很大程度上是因为他们担心无力偿还债务(Drentea et al.,2012)。并且,老年人往往将负债与羞耻感联系在一起,这也将进一步加重负债带来的心理负担(Dwyer et al.,2011)。在我国,家庭资产随着收入水平的提高而上升,而家庭负债却恰恰相反(陈斌开、李涛,2011),从家庭杠杆率水平来看,中低收入家庭面临的负债压力更加沉重。然而国内文献在分析老年健康的影响因素时,显然忽略了家庭负债这一重要维度。基于此,本文利用中国家庭追踪调查(CFPS)数据,实证检验家庭杠杆率对老年人口身心健康的异质性影响,并挖掘家庭杠杆率影响老年人口健康的内在传导机制。

2.3 理论假说

按照债务承担者不同,家庭负债可以分为两类:老年个体负债和家庭共同负债。老年个体负债可能对其健康水平产生影响较为容易理解,然而家庭共同负债是否也会对老年人口的健康产生影响?研究发现,家庭为了应对社会结构性压力,亲代对成年子代的“逆反哺”现象在城镇和农村地区普遍存在(刘汶蓉,2012;吴帆、尹新瑞,2020)。无论是由于家庭负债导致代际资源分配总量下降,还是亲代在代际关系中倾向于承担无限责任(钟涨宝等,2015),对于子代的债务,家庭中老年成员同样会将自己视为“债务人”。因此,家庭面临的债务负担不仅会对户主和成年子代产生影响,也将不可避免地影响到家庭中的老年成员。据此得到理论假说:

理论假说1:家庭杠杆率上升将会对老年人口的健康水平产生不利影响。

此外,不同类型的负债对老年健康的影响可能存在异质性,现有研究表明,抵押贷款和长期负债对个体健康的影响程度更大(Turunen et al.,2014)。结合中国实际情况,家庭杠杆率主要来源于长期的住房负债,其他负债包括短期消费借贷和经营性负债所占比重相对较低。因此,本文将家庭负债划分为住房负债和其他负债,分别考察不同类型负债杠杆率对老年健康的影响,据此提出:

理论假说2:根据负债类型不同,住房负债杠杆率和其他负债杠杆率对老年人口健康的影响存在差异。

根据偿债能力不同,家庭杠杆率对不同老年群体健康状况的影响也可能存在差异。本文从家庭获得收入的能力与家庭资产水平两个方面来衡量家庭的偿债能力。家庭中的劳动力数量是衡量家庭收入水平的重要因素,因此本文按照有无劳动力将家庭划分为老年家庭和非老年家庭(老年家庭是指家庭成员均为60岁及以上人口)。提出如下理论假说:

理论假说3a:在老年家庭和非老年家庭之间,家庭杠杆率对老年健康的影响具有异质性。

理论假说3b:在不同资产水平家庭之间,家庭杠杆率对老年健康的影响具有异质性。

3 模型及实证分析

3.1 数据、变量与方法

3.1.1 数据来源与变量说明

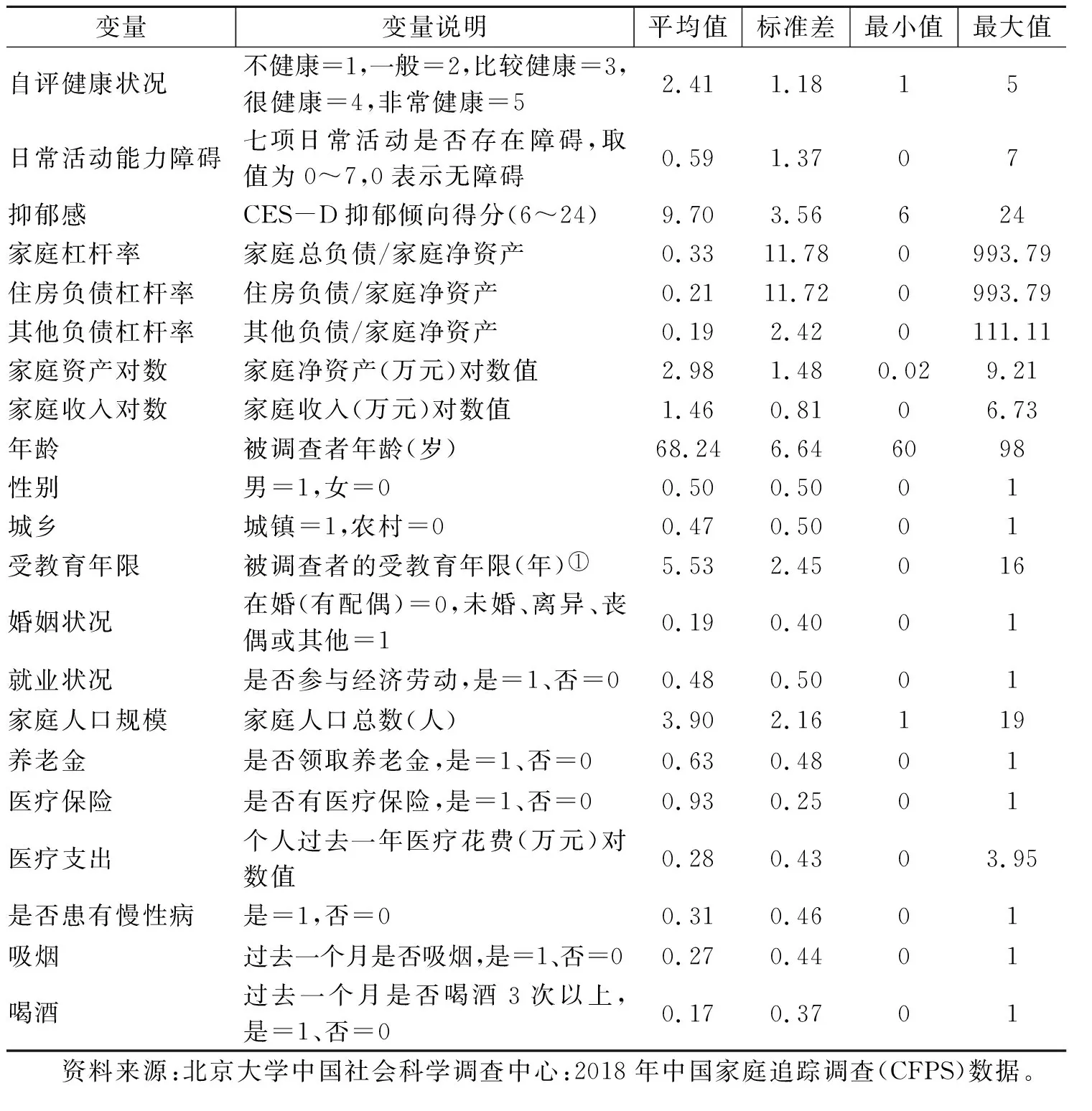

本文使用的数据来源于2018年的中国家庭追踪调查(CFPS)数据,调查覆盖全国25个省、市、自治区,涵盖了城乡家庭的经济状况、人口结构以及家庭成员的工作、收入、教育和健康等信息,并且对不同类型的负债进行区分,为本文研究家庭杠杆率对老年健康的异质性影响提供了数据基础。本文的研究对象为60岁及以上的老年人口,经过数据筛选,最终确定城乡老年人口样本7921个,其中城镇老年样本为3705个,农村老年样本为4216个。结合本文的研究目的与调查问卷的设计,在实证过程中设置以下变量:

(1)老年健康变量

本文关注的被解释变量是老年人口的健康状况,一般从自评健康、生理健康和心理健康三个方面来衡量,本文选取了自评健康、日常活动能力障碍和抑郁感三个指标来综合反映老年人口的健康水平。首先是自评健康状况。自评健康指标反映了人口主观和客观健康的综合状况,是社会科学领域广泛采用的、直接而可靠的生理健康评测指标(Ocampo,2010)。调查针对老年人口的自评健康状况进行了询问,选项设置为不健康、一般、比较健康、很健康和非常健康,本文对各个选项依次赋值1~5,得分越高表示自评健康状况越好。其次是日常活动能力障碍。日常活动能力障碍是老年健康研究中的常用指标,用来测试身体功能障碍与失能残障情况(宋月萍、张婧文,2020)。CFPS调查对受访者能否独立完成日常活动进行了询问,包括独立完成进餐、洗衣、清洁打扫、做饭、户外活动、购物和乘坐交通工具七项。若上述七项日常活动均能独立完成,则取值为0,表示无日常活动能力障碍;若受访者无法完成任意一项则按1累计积分,最终获得取值为0~7的连续变量。第三项指标为抑郁感,借鉴Ma(2019)的做法,采用调查问卷中抑郁量表(CES-D)得分来反映受访者的抑郁感,抑郁感得分表示受访老年人的抑郁症状程度。CFPS问卷共包含6道CES-D问题(3)调查问卷设置了六道CES-D问题:“我感到情绪低落”“我觉得做任何事都很费劲”“我的睡眠不好”“我感到孤独”“我感到悲伤难过”“我觉得生活无法继续”,问题的选项包括:几乎没有、有些时候、经常有、大多数。本文在数据处理时,分别对以上四个选项赋值1~4,并对六道题的得分进行加总,总分为6~24分,被调查者得分越高表示其抑郁感越强烈。,结合各选项的计分方式,本文以12分作为界分点,若受访者得分大于12分即可认为有“轻度”或“显著”的抑郁症状。

(2)家庭杠杆率

解释变量为家庭杠杆率,根据负债类型不同,可进一步划分为住房负债杠杆率和其他负债杠杆率。其中,住房负债杠杆率是指家庭由于购买或建造住房而产生的待偿还银行贷款和民间借债;其他负债是指除住房负债之外的其他待偿还负债,包括短期消费负债和经营性负债。

(3)控制变量

表1 相关变量描述性统计

3.1.2 计量模型构建

在分析家庭杠杆率对老年健康的影响时,分别考察家庭杠杆率对老年人口自评健康状况(zp_health)、日常活动能力障碍(ADL)以及抑郁感(depress)三个方面的影响。因此,基础计量模型采用如下的线性概率模型:

zp_healthi=α1+β1levi+γ1Xi+ui+εi

(1)

ADLi=α2+β2levi+γ2Xi+ui+εi

(2)

depressi=α3+β3levi+γ3Xi+ui+εi

(3)

其中,levi为第i个老年样本的家庭杠杆率,在实证过程中,根据所研究的负债类型不同,可替换为住房负债杠杆率或其他负债杠杆率;Xi为控制变量,包括反映个人特征、家庭经济状况、婚姻和退休状况以及养老金等变量;ui为地区固定效应;εi为随机干扰项。由于个体健康条件对健康水平具有直接影响,因此在对模型(1)到(3)进行估计时还应进一步控制个体健康条件的影响。考虑到个体健康条件是一个综合性指标,采用单一维度的变量进行衡量不具合理性,因此本文选取滞后一期的自评健康状况作为代理变量以综合反映老年个体的健康条件。

研究面临的内生性问题主要来源于反向因果关系。家庭杠杆率在对个体健康产生影响的同时,也可能受到老年健康状况的影响,一方面,较差的健康状况可能导致家庭杠杆率上升。健康状况不佳增加了对医疗服务的需求,高昂的医疗费用和药物费用可能提高家庭负债水平。另一方面,健康状况较差的人会减少劳动时间,收入水平下降,也会提高家庭杠杆率。此时,若采用通常的估计方法将会高估家庭杠杆率对老年健康产生的负面影响,为了控制反向因果关系造成的内生性问题,需要寻找合适的工具变量。参考相关研究,房价、住房供给量、土地开发面积和土地价格与居民部门杠杆率有较强的相关性,但是由于这些变量均属省级或地区层面数据,而家庭杠杆率是微观层面数据,所以在实证过程中,这些工具变量对于家庭杠杆率的代表性不足,均未通过弱工具变量检验。因此,本文使用滞后一期的家庭杠杆率作为工具变量,以控制反向因果关系。

3.2 实证分析

根据理论假说2,长期的住房负债杠杆率对老年健康的影响可能与其他负债杠杆率不同。因此,在实证分析中,本文分别考察住房负债杠杆率与其他负债杠杆率对老年健康的异质性影响。

3.2.1 基准回归结果及分析

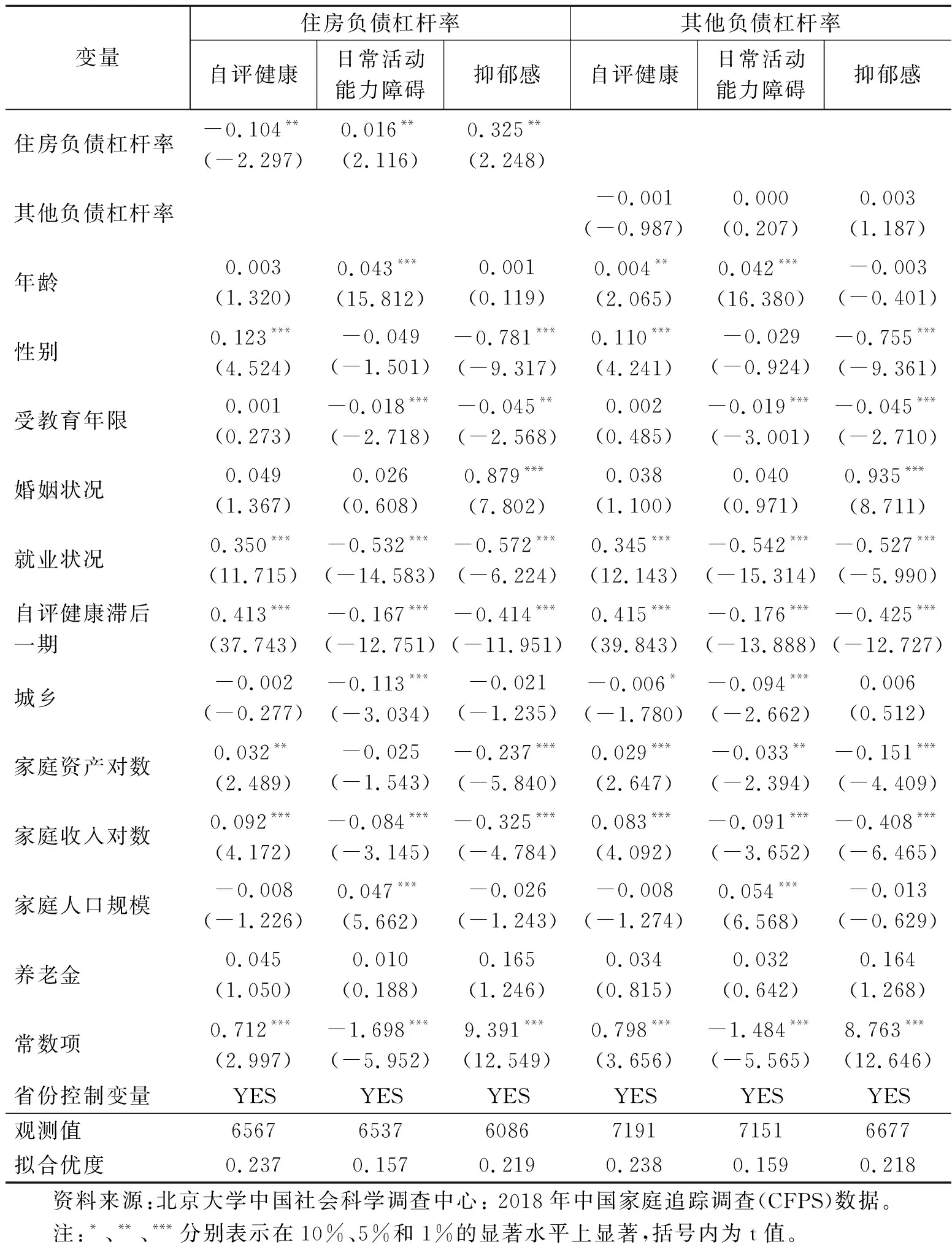

表2报告了全样本OLS估计的基准回归结果,总体来看,住房负债杠杆率对老年人的生理和心理健康存在显著的负向影响,而其他负债杠杆率对老年健康的影响并不显著。根据表2第1~3列的回归结果,老年人的自评健康水平与家庭住房负债杠杆率之间存在显著的负相关关系,日常活动能力障碍和抑郁感与住房负债杠杆率之间存在显著的正相关关系。这意味着随着住房负债杠杆率的提高,城乡老年人的自评健康水平将显著下降,日常活动能力障碍程度也有明显提高,同时这些家庭老年人的抑郁感也更为强烈。具体而言,当家庭住房负债杠杆率提高10%时,老年个体的自评健康得分将下降0.0104分,日常活动能力障碍将提高0.0016分,抑郁感得分上升0.0325分。第4~6列的回归结果可以看出,其他负债杠杆率也会对老年人的健康水平产生微弱的影响,但估计系数较小并且在统计上不显著。

表2 家庭杠杆率对老年健康状况的OLS回归结果

各控制变量也会对老年健康产生不同影响。其中,性别是影响老年健康的重要变量,老年男性的自评健康、生理健康和心理健康普遍均优于女性;受教育水平越高的老年人,其抑郁感越低;与在婚且有配偶的老年人相比,离婚或丧偶的老年人抑郁感更强;就业可以显著提高老年人的生理健康和心理健康;此外,家庭收入和资产水平也会对老年健康产生显著影响,随着家庭收入和资产水平的提高,老年人自评健康得分上升,同时抑郁感减弱。

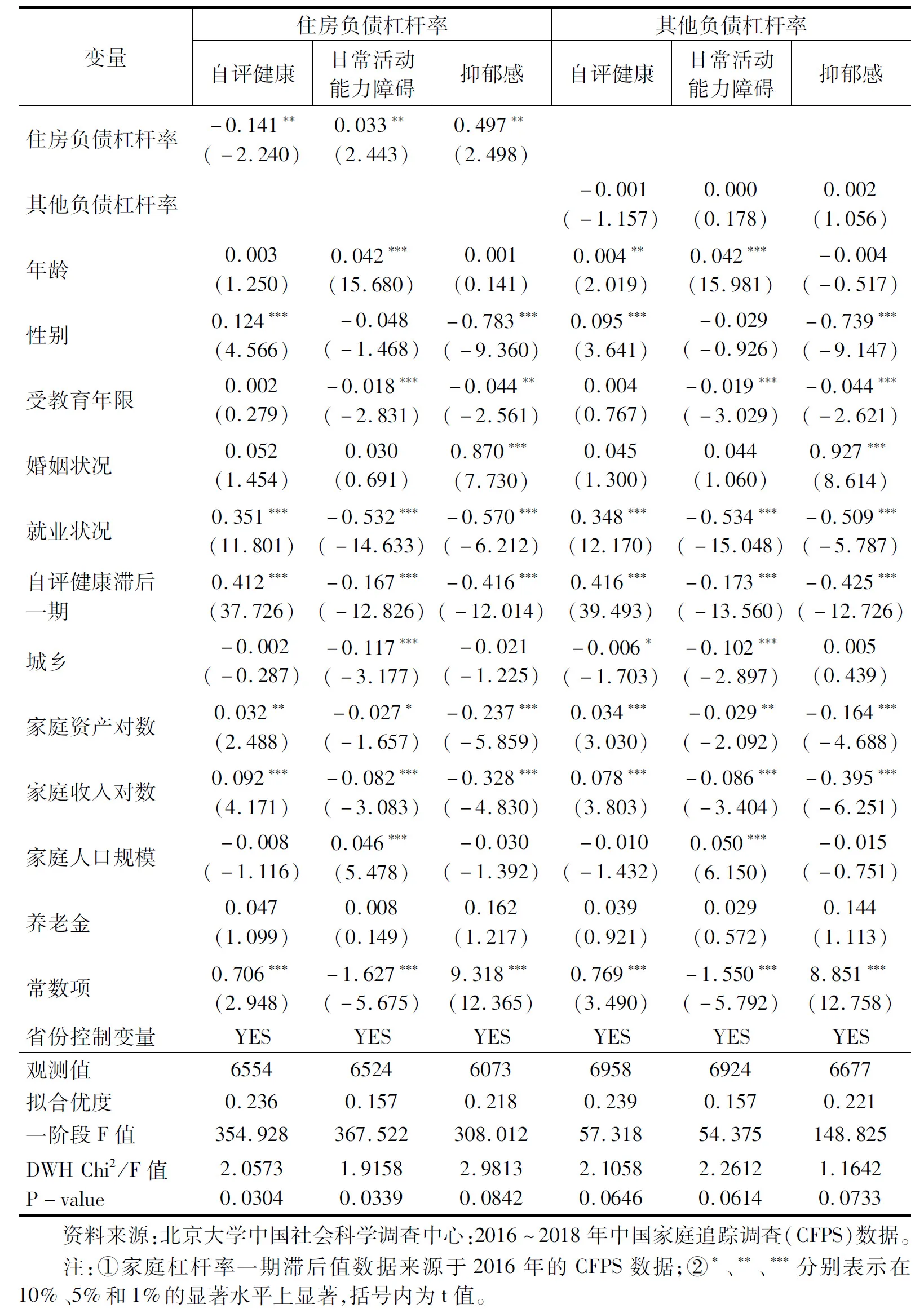

为了减少内生性问题带来的估计偏误,本文分别以住房负债杠杆率一期滞后值和其他负债杠杆率一期滞后值作为工具变量进行估计,表3报告了2SLS估计结果。使用工具变量所得的估计结果与基准回归结果一致,住房负债杠杆率对老年人的自评健康存在显著的消极影响,同时还会提高老年人口的日常活动能力障碍和抑郁感;而其他负债对老年健康的影响并不显著,说明研究结论具有稳健性。表3的最后两行报告了弱工具变量检验和内生性检验的结果。Durbin-Wu-Hausan检验的p值均在10%的水平上显著拒绝了模型不存在内生性问题的假设,并且,一阶段F值均远大于临界值(4)根据Stock and Yogo检验的经验值,若F值大于10%的临界值16.38,则拒绝原假设,表明不存在弱工具变量的问题。,表明不存在弱工具变量问题,说明以家庭杠杆率一期滞后值作为工具变量具有必要性和合理性。

表3 考虑内生性的2SLS回归结果

3.2.2 异质性分析

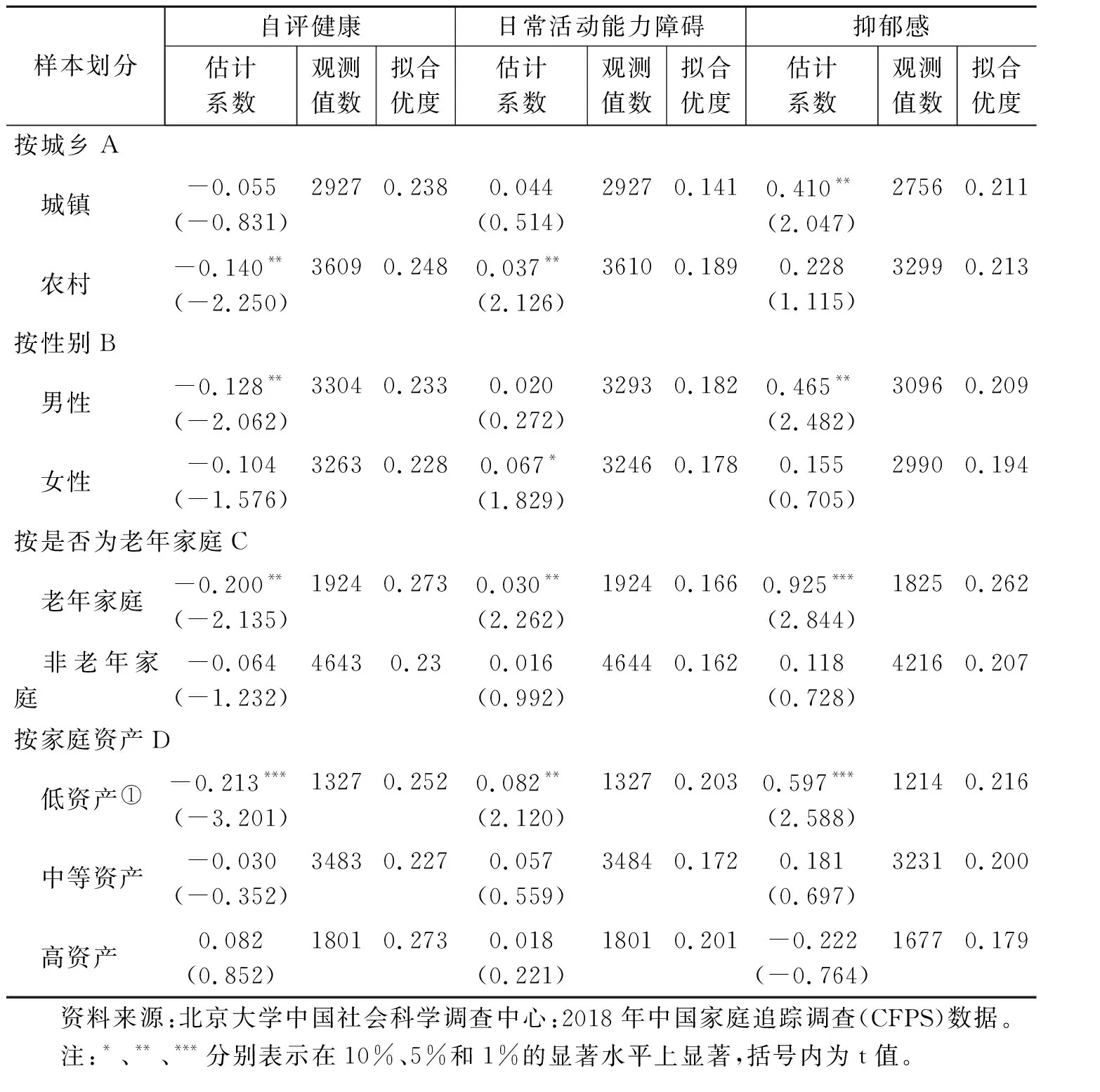

根据总体回归结果,其他负债对老年人口健康的影响相当微弱并且在统计上不显著。因此,在异质性分析时,仅考察住房负债杠杆率对老年健康的影响。本文按照城乡、性别、家庭类型以及家庭资产水平将老年样本进行划分,分别考察住房负债杠杆率对不同老年群体健康水平的异质性影响,估计结果见表4。

表4 不同分类标准下的异质性分析

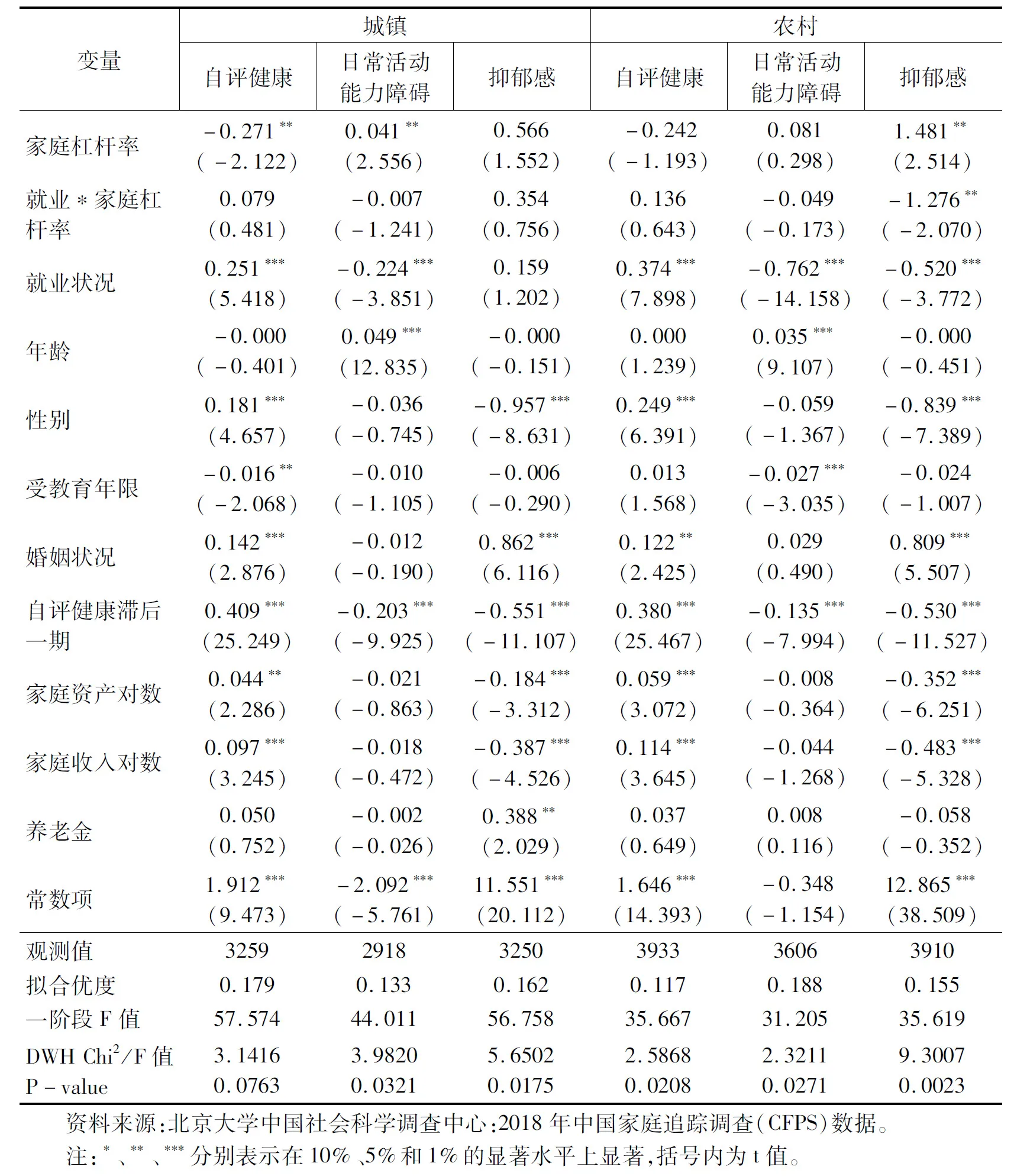

第一,表4的A部分根据城乡进行分组,实证检验了住房负债杠杆率对城乡老年人口健康水平的影响。整体上看,住房负债杠杆率的提高会降低城乡老年人的自评健康并提高日常活动能力障碍和抑郁感,但这种影响在城乡样本间存在差别。住房负债杠杆率上升会显著提高城镇老年人的抑郁感,在5%的统计水平上显著;相比之下,农村老年人的自评健康和日常活动能力障碍更容易受到杠杆率的不利影响。这意味着,城镇老年人的心理健康状况容易因负债杠杆率上升而恶化,而农村老年人的生理健康(包括主观指标自评健康和客观指标日常活动能力障碍)更容易受到负债杠杆率上升的负向影响。

第二,表4的B部分报告了按性别分组回归的估计结果。整体而言,不同性别老年人口的自评健康水平均会随着家庭杠杆率的上升而显著下降,日常活动能力障碍和抑郁感与家庭杠杆率之间也存在显著的正相关关系。但是通过比较三项健康指标的回归结果可以发现,对于老年男性样本而言,负债杠杆率回归系数在统计上显著,并且系数的绝对值总体高于女性,表明老年男性的生理健康和心理健康更容易受到家庭杠杆率的负向影响。可能的原因是,男性是家庭财务压力的主要承担者,而且女性更容易通过社交、锻炼等方式排遣压力(刘生龙、郎晓娟,2017)。

第三,表4的C、D部分分别对理论假说3a和3b进行检验。首先根据家庭人口类型划分,在老年家庭和非老年家庭中,家庭杠杆率对老年人口健康的影响存在差异。根据表4中C部分的回归结果,对于家庭成员均为60岁及以上人口的老年家庭,家庭杠杆率的提升对老年成员的健康水平有显著的消极影响,但是在非老年家庭中,这种影响并不显著。从家庭杠杆率的估计系数来看,家庭杠杆率上升10%,老年家庭中的老年人口自评健康得分下降0.02分,日常活动能力障碍提高0.003分,抑郁感得分提高0.0925分。并且与其他分组相比,家庭杠杆率上升对老年家庭健康状况的影响幅度最大,尤其在以抑郁感为代表的心理健康方面。这也说明,在面临较高的家庭杠杆率时,老年家庭成员的生理和心理健康水平最为脆弱。

第四,根据家庭资产水平的不同,家庭杠杆率对老年健康产生了不同程度甚至不同方向的影响。表4中D部分显示,对于低资产水平家庭,家庭杠杆率提高会导致老年个体自评健康水平显著下降,同时日常活动能力障碍和抑郁感显著上升。随着家庭资产水平的提高,家庭杠杆率对老年健康的消极影响逐渐减弱,对于中等资产水平家庭,家庭杠杆率上升对老年健康的不利影响仍然存在,但在统计上并不显著。在资产水平最高的25%家庭中,家庭杠杆率的上升并未对老年成员的健康产生显著的负向影响,甚至还在一定程度上改善了老年人口的自评健康状况和抑郁情绪。

4 家庭杠杆率影响老年人口健康的传导机制

根据理论分析与实证结果,家庭杠杆率上升会损害老年人口的健康水平,包括导致自评健康水平下降以及日常活动能力障碍和抑郁感的显著提高。家庭杠杆率是通过何种机制对老年健康产生影响?本文在文献梳理的基础上结合实际经验进行分析:面对沉重的债务负担,家庭成员通常会“开源节流”以偿还债务。一方面,老年个体可能通过提高工作强度或延长工作时间提高家庭收入水平。已有研究也表明,老年人的劳动参与和退休决策会受到经济因素的显著影响,家庭收入和财富对退休行为具有明显的激励作用(林相森、谢强,2016),与之相反,贫困和缺乏经济保障会驱动老年人过度劳动(吴敏,2016)。另一方面,沉重的偿债负担还会提高家庭面临的流动性约束和预算约束进而引发财务紧张,这可能迫使个人减少医疗保健和健康支出(Keese et al.,2014)。此外,家庭债务还可能引发心理和精神压力,增加吸烟、饮酒等不健康行为,致使老年个体面临更高的健康风险。基于此,本文将从退而不休、医疗支出和非健康行为三个方面探讨家庭杠杆率影响老年健康的作用机制。

4.1 退而不休

本文采用OLS和2SLS估计方法检验家庭杠杆率对城乡老年人口劳动参与行为的影响(见表5)。在控制健康水平的情况下,Durbin-Wu-Hausan检验不能显著拒绝模型不存在内生性的原假设,表明采用OLS估计更为有效,因此以下主要依据OLS回归结果进行分析。通过比较城镇和农村样本的回归结果可以发现,家庭杠杆率上升会促使农村老年人延长工作时间、“退而不休”,但不会对城镇老年人的就业决策产生显著影响。具体而言,根据OLS的回归结果,家庭杠杆率提高10%,农村老年人的劳动参与率将上升0.65%,并且在5%的统计水平上显著;但在城镇老年样本中,家庭杠杆率的估计系数并不显著。许多研究探讨了延迟退休与老年健康的关系,一般而言,退休总体上不利于老年个体的身心健康(叶金珍,2018),退休对老年个体的抑郁和认知有负面影响,而延迟退休有助于提高心理健康水平和日常活动能力(董夏燕、臧文斌,2017;黄乾、于丹,2019)。

本文在异质性分析部分发现,家庭杠杆率提高损害了农村老年人的生理健康,但并未对其心理健康(抑郁感)产生显著影响;相反,城镇老年人的心理健康显著恶化,而自评健康和日常活动能力未受到显著影响。那么,又是何种原因导致家庭杠杆率上升对城乡老年人的生理和心理健康产生了截然不同的影响?表6在式(1)至(3)的基础上,加入家庭杠杆率和就业的交乘项,进一步考察家庭杠杆率通过退而不休这一机制对城乡老年健康产生的影响。从家庭杠杆率与劳动参与交乘项的回归系数可以发现,一方面,根据农村样本的回归结果,退而不休显著缓解了农村老年人因家庭杠杆率上升产生的抑郁情绪,但不会对因家庭杠杆率上升导致的自评健康水平和日常活动能力的下降产生削弱作用。另一方面,对于城镇老年人而言,退而不休会加重因家庭杠杆率上升引发的抑郁情绪,但是这一作用并不显著。结合表5和表6的回归结果,对于城镇样本而言,家庭杠杆率不会通过退而不休这一机制对老年人口的健康状况产生显著影响;对于农村样本而言,家庭杠杆率上升对农村老年人心理健康(抑郁感指标)造成的负面影响受到了劳动参与带来的积极作用的抵消,这也是家庭杠杆率没有对农村老年人抑郁情绪产生显著负面影响的原因。与其他学者得出的结论不同,退而不休并未减缓家庭杠杆率对自评健康和日常活动能力的不利影响,可能的原因是农村老年人大多从事体力劳动,在家庭经济压力的驱使下,过度劳动参与可能损害农村老年人的身体健康。这也解释了为什么在城乡异质性分析中,家庭杠杆率对农村老年自评健康和日常活动能力的负面影响更为显著。

表6 家庭杠杆率、退而不休与老年健康的回归结果

4.2 医疗支出

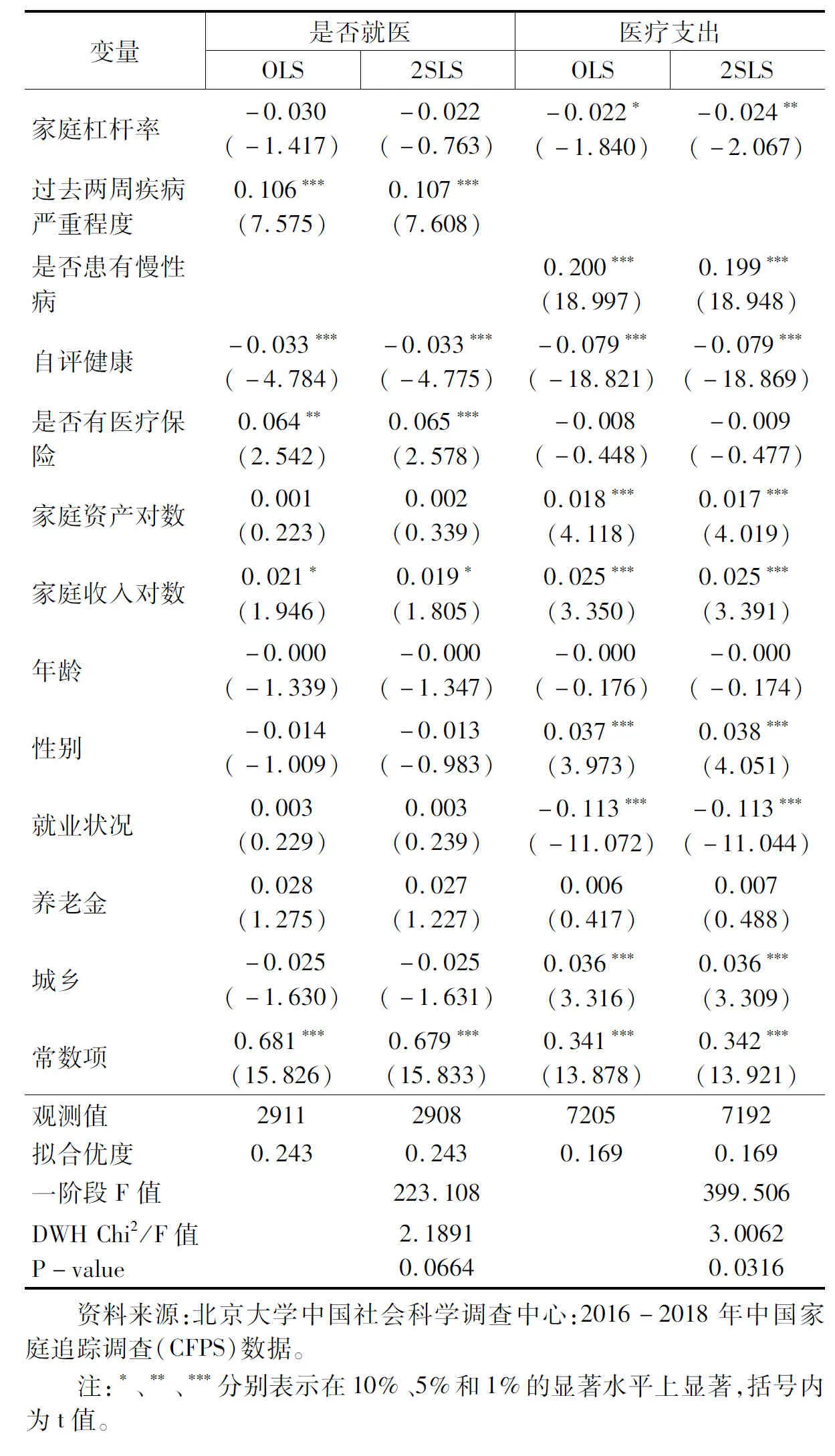

家庭杠杆率过度增长使得家庭面临较大的偿债压力和收入约束,为了还本付息家庭成员不得不减少医疗保健支出,这可能是家庭杠杆率影响老年健康的一个作用机制,本文从就医情况和医疗花费两个方面进行检验。就医及其产生的医疗支出是家庭杠杆率的驱动因素之一,因此本文在考察家庭杠杆率对医疗决策的影响时不可避免地存在反向因果关系问题。通常来讲,医疗决策可能对当期杠杆率或者下一期杠杆率产生影响,但不会影响上一期的家庭杠杆率,因此本文采用家庭杠杆率滞后一期作为工具变量,可以较为有效地消除反向因果关系造成的估计偏差。表7第1和2列报告了家庭杠杆率对老年人口就医决策的影响。在本文选取的7921个老年样本中,有41%的老年人口在过去两周内曾出现身体不适,按照疾病的严重程度可以划分为三个档次,不严重(6.1%),一般(15.1%),严重(19.4%)。从回归结果可以看出,疾病程度越严重的老年人口的就医概率越高,在控制疾病严重程度及其他因素的情况下,家庭杠杆率上升会降低老年人口就医的概率,但在统计上并不显著。第3和4列报告了家庭杠杆率与过去一年医疗支出的回归结果。估计结果表明,患有慢性病对医疗支出有显著的促进作用,家庭收入越高的老年人口其医疗支出也越高,在控制相关因素的情况下,家庭杠杆率上升显著挤出了老年人口的当期医疗花费。根据表7的估计结果,家庭杠杆率上升会影响老年人口的医疗决策,主要体现为显著减少医疗支出,通过这一机制,家庭杠杆率过度增长将会对老年人口的健康水平产生不利影响。即使考虑内生性问题,这一结论仍然成立。

表7 家庭杠杆率与医疗决策的回归结果

4.3 非健康行为

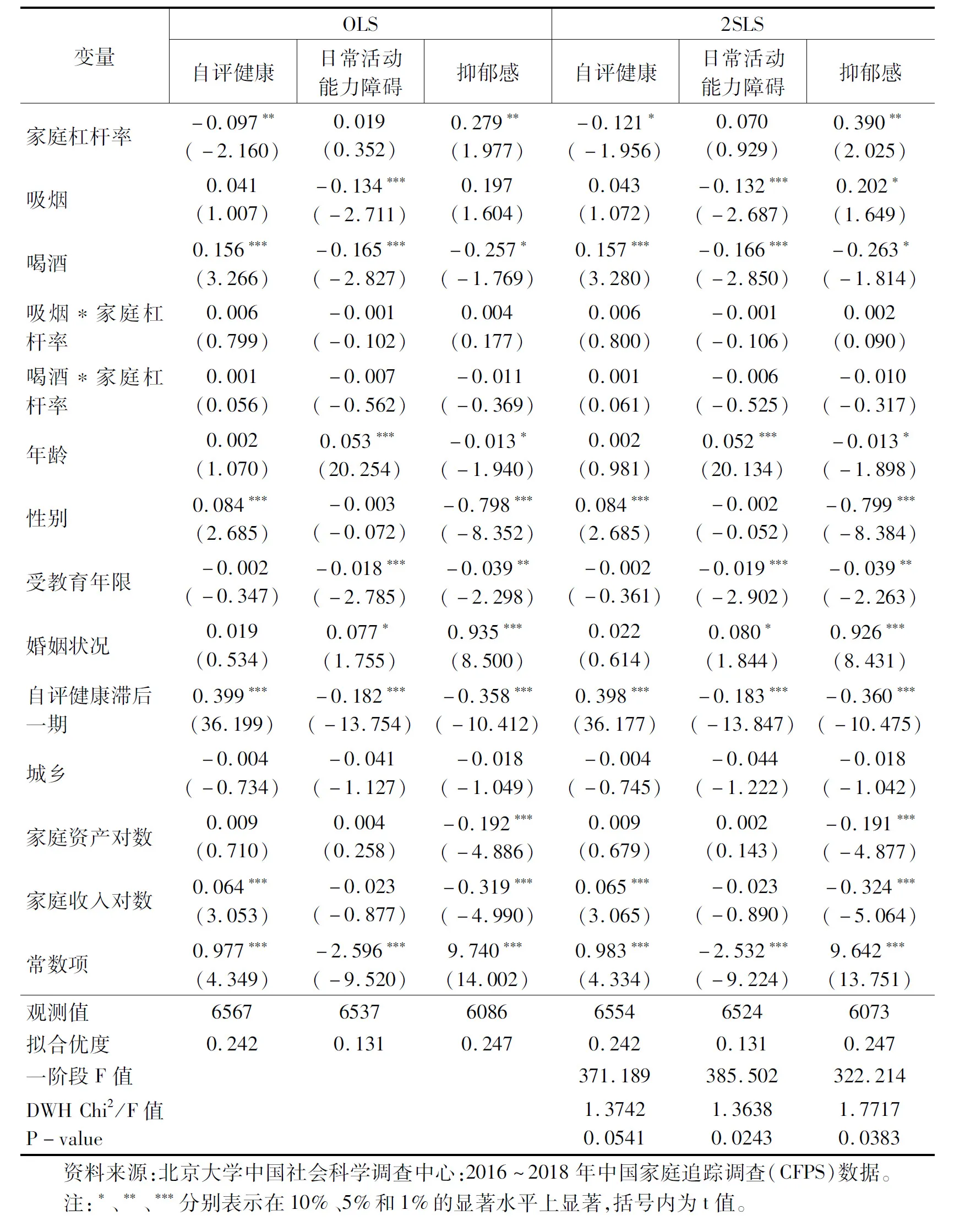

调查在“行为与精神状态”模块对个体行为与生活方式进行了询问,本文选取吸烟、喝酒两个方面反映个体不健康的生活习惯。问卷问题设置为“过去一月您是否吸烟”“过去一月每周喝酒过3次吗”,若回答“是”,则记为1,回答“否”则记为0。表8在式(1)至(3)的基础上,增加吸烟、喝酒与家庭杠杆率的交乘项,考察家庭杠杆率是否会通过增加不良生活习惯对老年健康产生负面影响。根据自评健康和日常活动能力障碍的回归结果,吸烟与喝酒行为均与生理健康水平之间存在正相关关系,可能的原因是健康状况较差的老年人更加注意减少有害健康的生活习惯,但对老年人的抑郁感产生了不同方向的影响。从交乘项的估计系数来看,家庭杠杆率并没有通过增加吸烟、喝酒等不良生活习惯对老年健康产生显著的负向影响。

表8 家庭杠杆率、非健康行为与老年健康的回归结果

5 结论及政策建议

本文基于2018年的中国家庭追踪调查(CFPS)数据,实证检验了家庭杠杆率对城乡老年人健康的异质性影响及其作用机制。为避免内生性问题造成的估计偏差,采用家庭杠杆率一期滞后值作为工具变量进行2SLS回归估计。研究得出以下主要结论:(1)在控制个人特征和家庭经济变量后,家庭杠杆率的上升会显著降低老年人口的健康水平,包括降低自评健康得分和日常活动能力障碍以及提高抑郁感,并且在不同类型的负债中,住房负债杠杆率对老年健康的负面影响更为显著。(2)异质性分析发现,根据城乡、性别、家庭人口构成及资产水平的不同,家庭杠杆率对老年健康的影响也存在显著差异:城镇老年人的心理健康更容易因负债杠杆率上升而恶化,而农村老年人的生理健康更容易受到家庭杠杆率上升的负向影响;与女性相比,男性老年人的健康状况更容易受到杠杆率上升的不利影响;随着偿债能力的增强,家庭杠杆率上升对老年健康的消极影响逐渐减弱,偿债能力最弱的老年家庭和低资产家庭在面对较高的杠杆率时尤为脆弱。(3)进一步分析得出,家庭杠杆率上升促进老年人退而不休和减少医疗支出是杠杆率影响老年健康的作用机制,但家庭杠杆率的上升并未通过增加吸烟、喝酒等不良习惯对老年健康产生显著的负面影响。

本文的研究结果具有一定的政策含义:首先,应加强房地产调控力度并促进城乡居民收入与财富的稳定均衡增长,通过“稳分子、增分母”的双重政策,防控家庭杠杆率的过快增长。本文的实证研究表明,家庭杠杆率上升对老年健康存在显著的负向影响,并且住房负债的过快增长是家庭杠杆率损害老年健康的主要原因。因此,在有序推进结构性去杠杆进程中,应合理利用金融和房地产市场政策对冲地区房价,切断房价与杠杆率相互推高的自增强循环机制,抑制住房负债的过度增长,进而有效降低家庭杠杆率上升带来的老年健康成本。其次,2000年以来,农村地区性别比失衡导致婚姻成本上升是农村家庭杠杆率快速增长的重要原因,高价彩礼以及大宗商品消费导致的家庭负债通常由子女和父母共同承担。在养老储蓄不足与家庭债务负担的双重压力下,农村老年人将面临更大的健康风险。基于此,应制定均衡的人口政策,改善农村地区人口性别比失衡的现状,从而有效抑制农村家庭杠杆率的过度增长。此外,还应完善社会保障体系建设,稳步提高农村养老和医疗保障水平。本文的异质性分析结果表明,家庭杠杆率上升会促进老年人退而不休的劳动行为,进而对农村老年人口的自评健康和日常活动能力产生不利影响。因此,为了减轻家庭杠杆率上升对农村老年人口健康带来的损害,应加快完善社会保障体系建设,在提高农村养老保障水平的同时还应注重改善农村地区的医疗卫生条件,强化老年人健康生活方式指导及干预,降低疾病发生率。