数字普惠金融、融资约束与中小企业财务可持续

2022-06-06李宾龚爽曾雅婷

李宾 龚爽 曾雅婷

摘 要:采用北京大学数字金融研究中心编制的数字普惠金融指数与2012—2019年深圳证券交易所中小企业板和创业板上市公司年报数据,基于固定效应模型检验了数字普惠金融对中小企业财务可持续的影响。研究发现:地区数字普惠金融发展能够促进中小企业财务可持续,且企业的融资约束水平在二者之间发挥了中介作用。进一步分析发现:数字普惠金融主要对非国有中小企业、东部地区和数字普惠金融发展较好地区的中小企业的财务可持续产生影响。研究结论为“双循环”发展背景下金融市场如何更好地服务实体经济和中小企业提供了理论支持和经验证据。

关键词:数字普惠金融;财务可持续;中小企业发展;融资约束

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2022)05-0126-17

普惠金融被认为是解决低收入者和弱势群体资金获得的重要方式。习近平总书记在党的十九大报告和全国金融工作会议上指出,要强化对市场主体的金融支持,发展普惠金融,有效缓解企业特别是中小微企业融资难融资贵问题。2016年G20峰会通过了《G20数字普惠金融高级原则》。数字普惠金融以数字技术推行普惠金融政策,成为有效解决金融服务难题的一个里程碑,同时也给发展中国家提供了“弯道超车”的可能。据中国银行业协会统计,在2020年新冠肺炎疫情期间,银行机构线上业务的服务替代率平均水平高达96%,在一定程度上减轻了疫情对小微经营主体的负面冲击,起到了促进中小企业财务可持续的作用。

在我国经济由高速发展转向高质量发展阶段后,如何使占我国企业总量90%的中小企业实现财务可持续,为我国企业高质量发展乃至宏观经济高质量发展提供有效支撑,成为当前的重要研究议题。基于此,本文选取我国深圳证券交易所中小企业板和创业板上市公司为研究样本,构建实证模型考察数字普惠金融发展能否对中小企业的财务可持续产生显著影响。之后,进一步检验了融资约束在数字普惠金融和中小企业财务可持续之间发挥的中介作用。最后,将中小企业按产权性质、所在地区分类,探讨了数字普惠金融对不同产权性质、不同地区中小企业财务可持续的影响差异,以及融资约束在上述关系中的中介作用差异。

与已有研究相比,本文的增量贡献主要包括:第一,将地区数字普惠金融发展水平纳入中小企业财务可持续的分析框架,证实了数字普惠金融发展对中小企业财务可持续的影响机理和中介作用,揭示了数字普惠金融发展对中小企业可持续发展的重要意义,丰富了中小企业财务可持续影响因素的研究视角。第二,扩展了数字普惠金融经济效应的研究,对于通过发展数字普惠金融更好地服务实体经济、助力中小企业发展提供了理论支持和经验证据。第三,揭示了企业产权性质不同和所在地区不同导致的数字普惠金融对中小企业融资和财务可持续的异质性影响,以及数字普惠金融发展水平差异导致其通过缓解融资约束来促进中小企业财务可持续的不同效果,为数字普惠金融今后的发展提供了参考。

一、理论分析和研究假说的提出

(一)理论分析与相关文献综述

贝多广提出的“金字塔”理论认为:经济是一个金字塔形状,位于塔顶的是数量较少的大型企业,位于塔底的则是大量的中小企业、小微企业和农户;但与此同时,金融结构是倒金字塔形状,数量众多的银行等传统金融机构为数量较少的大企业服务,能够提供的金融服务非常充足,而对于大量的中小企业、小微企业和农户,能够提供的金融服務非常有限[1]。金融和经济结构之间的这种矛盾,降低了金融资源配置效率,阻碍了经济高质量发展。金融领域的供给侧结构性改革,就是为了改变金融倒金字塔的形状。

普惠金融政策旨在为低收入者和弱势群体提供更为公平和便捷的金融服务[2]。数字普惠金融通过数字金融服务促进普惠金融,能够充分利用现代数字信息技术,扩大金融服务范围,降低金融服务成本,增强金融服务的便利性和渗透性,提升金融服务的效率和水平[3]。从微观角度来看,数字普惠金融发展能够使原先位于经济金字塔底的中小微企业享受到更多、成本更低的金融服务。从宏观角度来看,数字普惠金融发展能够缓解金融与经济结构之间的矛盾,为构建国内国际双循环相互促进的新发展格局创造有利条件。

财务可持续是指企业在不增加外部权益资金时,销售所能支持的最大净利润增长率[4]。财务可持续有助于提高企业资源配置能力,稳定增加企业现金流[5],促进企业实现内涵式增长,因而是衡量企业能否持续健康发展的重要标准。中小企业作为企业中的弱势群体,长期存在融资难、融资贵的问题[6],财务可持续能力普遍不强,不利于其在“双循环”发展背景下对稳定就业和促进宏观经济增长发挥更大的作用。

关于数字普惠金融对企业发展的影响,已有研究发现数字普惠金融有助于缓解企业融资约束[7-8]和促进企业创新[9-11]。关于企业财务可持续的影响因素,已有研究主要关注企业的盈利能力、营运能力、成长能力等企业内部因素[12]和经济因素、政治因素、文化教育因素等企业外部因素[13]。但是,鲜有研究关注数字普惠金融对中小企业财务可持续的可能影响。实际上,数字普惠金融不仅具有“普惠”功能,更加关注中小企业[1,8],而且能够通过“数字”技术减少金融机构和中小企业之间的信息不对称,提高中小企业的融资可得性,降低融资成本[2,14],进而增强中小企业的财务可持续能力。

因此,探索数字普惠金融能否通过改善中小企业的金融服务可得性,进而提高中小企业的财务可持续水平,具有重要的理论价值和现实意义。

(二)数字普惠金融对中小企业财务可持续的影响

数字普惠金融可以通过改善企业的外部金融环境来促进中小企业财务可持续,主要包括降低中小企业财务费用和提升中小企业经济效益两个方面。

一方面,数字普惠金融发展有利于降低金融服务成本和市场交易成本,降低中小企业财务费用。根据信息经济学的观点,经济社会中的信息是不完全和不对称的,因而获取信息的成本构成了市场交易成本的重要组成部分[15]。由于数字普惠金融利用互联网、大数据、云计算等数字技术,采取移动通信、网络方式提供金融服务,可以有效简化传统金融交易的步骤,同时利用互联网征信体系方便快捷的特点,提高金融机构对中小企业的审核效率,降低金融服务成本,改善客服受到的季节、区域等限制,在一定程度上降低地区实体金融环境差异给中小企业带来的市场交易成本[14],促使中小企业财务费用的下降,从而促进中小企业的财务可持续。

另一方面,数字普惠金融发展有利于改善金融生态环境,提升中小企业经济效益。我国不同区域间的资源要素禀赋和经济发展程度不同,导致各地区之间的金融发展水平差距较大。在金融发展水平较低的地区,资本配置效率较低,传统金融机构发展不够充分,不能有效收集、筛选、评估企业相关信息,加大了信贷交易风险,抑制了中小企业发展[16]。而数字普惠金融可以弥补各地区之间金融发展水平的差异,有助于推动利率市场化,使银行资产端风险承担偏好上升[17],从而有利于形成良好的金融生态环境[18],扩展金融服务的覆盖范围,提升相对落后地区的金融业效率,推动当地中小企业的发展[19],进而提升当地中小企业经济效益,促进中小企业的财务可持续。

基于以上分析,提出假说1:

H1:数字普惠金融发展会对中小企业财务可持续产生正向影响。

(三)融资约束在数字普惠金融与中小企业财务可持续之间的中介作用

数字普惠金融的发展能够缓解中小企业面临的融资约束,进而对中小企业财务可持续产生积极影响。

一方面,数字普惠金融能够提高中小企业融资可得性,从而缓解中小企业融资约束。正规金融机构出于审慎性、安全性的考虑,会从价格、数量等多方面对中小企业实施信贷配给[20]。因此,中小企业往往受到较强的融资约束[21-23]。数字普惠金融依托互联网、大数据、云计算等数字技术,能够有效化解金融机构与中小企业之间的信息不对称问题,从而在一定程度上控制中小企业的借贷风险,降低中小企业的融资门槛,提高中小企业的融资效率。同时,数字普惠金融相比传统模式的金融服务功能的包容性更强,能够通过第三方支付平台、众筹平台等新型融资渠道,有效增加融资数量,提高中小企业的融资可得性。

另一方面,中小企业融资约束缓解能够改善企业现金流,提高中小企业财务可持续水平。融资约束会影响企业的资金获取,阻碍中小企业的财务可持续发展[24]。数字普惠金融通过缓解中小企业面临的融资约束,能够有效解决中小企业的资金来源问题[25]。长期困扰中小企业发展的资金难题的解决,不仅有助于中小企业更好地开展当前的经营活动,而且有助于中小企业参与回报期更长、收益更多的项目,从而为中小企业稳定获取经营利润提供了可能,有助于中小企业实现财务可持续。

基于以上分析,提出假说2:

H2:融资约束在数字普惠金融和中小企业财务可持续之间起到了中介作用,即数字普惠金融能通过降低融资约束推动中小企业财务可持续。

二、研究设计

(一)数据来源与样本选择

本文参照《中小企业划型标准规定(2011)》界定的中小企业标准,选择2012—2019年深圳证券交易所中小企业板和创业板上市公司作为研究样本。企业层面数据来自CSMAR数据库,城市层面数据来自《中国统计年鉴》,其中数字普惠金融数据来源于北京大学数字金融研究中心。参照姚耀军和董钢锋[26]的做法,对原始数据按如下方法进行筛选:剔除金融业上市公司数据;剔除*ST企业的当年数据;剔除样本期间年份数据缺失的上市公司数据。此外,为了消除极端值影响,对样本连续变量1%以下和99%以上的数据进行了缩尾(Winsorize)处理。数据处理采用Stata14.0软件完成。

本文筛选后的最终样本數据包含了1 104个企业、5 178个观测值。其中,平衡面板数据有144条,非平衡面板数据有5 034条。考虑到我国资本市场快速发展的特征,中小企业板和创业板上市公司多为近几年完成IPO。本文选择较长的样本期间,这会导致非平衡面板数据占据样本数据的主体。

(二)变量选取

1.被解释变量

已有文献主要采用可持续增长模型来衡量企业的财务可持续水平,包括会计口径和现金流口径两种。基于现金流口径的可持续增长模型关注的是增长与现金流的关系,代表性的模型主要包括拉巴波特的财务可持续模型和科雷的可持续模型[27]。由于基于现金流口径的可持续增长模型稳定性较差[27],本文采用基于会计口径的可持续增长模型来衡量企业财务可持续水平。Higgins首次从企业财务增长的角度将企业内部资源和企业的增长结合起来[28],建立了会计口径的可持续增长模型。此后,Van Horne在Higgins模型的基础上进行完善和修改,构建了可持续增长动态均衡模型[29],并将可持续增长模型分为“动态”和“静态”两种[27,30]。Van Horne的可持续增长模型虽然是动态模型,但模型中相对指标和绝对指标混合使用,且从中也分辨不清哪些指标的变动对企业的增长更具敏感性,不便于对企业的增长作出相关的决策。而Higgins可持续增长模型尽管只是一个静态模型,但它回答了主要有哪些财务因素影响和制约企业增长的问题。因此,本文使用Higgins模型计算企业的可持续增长率,来测量企业财务可持续水平:

SGR=P×A×T×R(1)

在式(1)中,P为净利润与销售收入的比率,A为销售收入与总资产的比率,T为总资产与期初所有者权益的比率,R为留存收益率。SGR指数越高,说明企业的财务可持续增长率越高。2012—2019年样本企业财务可持续水平分年度统计结果如表1所示。2012—2017年,样本企业财务可持续水平呈上升趋势。受宏观经济形势和中美贸易摩擦等因素的影响,2018年以后,样本企业财务可持续水平呈下降趋势。

2.解释变量

本文采用北京大学数字金融研究中心编制的普惠金融指数来衡量各地区的数字普惠金融发展水平。该指数由北京大学数字金融研究中心联合蚂蚁金服收集海量数字金融数据,在参考现有文献关于普惠金融指标建立方式的基础上编制而成。在该指数体系中,数字普惠金融包括三级共33个指标,第一级指标包含了覆盖广度、使用深度和数字化程度三个方面,覆盖广度主要是通过账户覆盖率来体现,使用深度主要通过支付业务、货币基金业务、信贷业务、保险业务、投资业务和信用业务来体现,数字化程度主要通过移动化、实惠化、信用化和便利化来体现。该指数覆盖了全国31个省份、337个地级以上城市,为数字普惠金融领域的研究提供了可靠的数据支撑。数字普惠金融的发展水平越高,该指数的值越高。

从表2所示的普惠金融指数统计结果来看,近年来我国的数字普惠金融实现了快速发展,2012年各省份数字普惠金融指数的均值为114.856,到2019年该值增长到356.756。

3.中介变量

融资约束是数字普惠金融发展影响中小企业财务可持续的中介变量。目前度量融资约束的方法主要有两种:一是单一指标或约束指数,如KZ指数[31]、WW指数[32]、SA指数[33]等;二是量化模型,如投资—现金流模型[34]和现金—现金流模型[35]。KZ指数的理论基础相对于投资—现金流敏感度指标而言更坚实,但构成KZ指数中代表企业投资机会的托宾q值通常具有非常大的测量误差,这使得KZ指数在度量融资约束时精确度大打折扣[2,32]。依靠企业规模与成立年限计算出的SA指数包含的影响企业融资的因素没有WW指数全面[36],难以有效衡量企业融资约束。WW指数相对KZ指数而言,除考虑企业自身的财务特征之外,还考虑到了企业所处的外部行业特征,这使其具有更广泛的经济意义,且该指標的计算剔除了托宾q值,提高了精确度[37]。因此,本文与石璋铭和谢存旭[38]等文献一致,采用WW指数测量中小企业的融资约束水平。测算模型如下:

WWit=b1TLTDit+b2DIVPOSit+b3LNTAit+b4 SGit+b5ISGit+b6CFit(2)

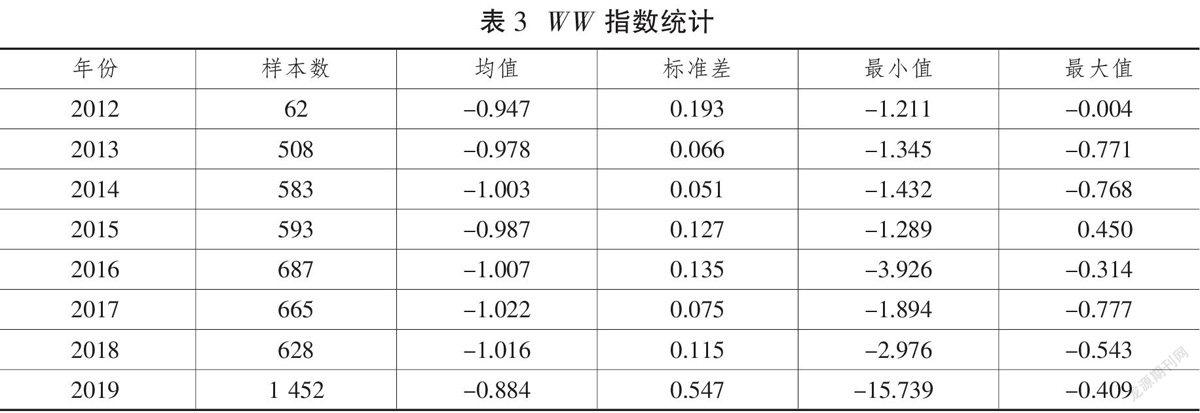

(2)式中,TLTDit是长期负债与总资产之比,DIVPOSit是分红时取值为 1 的虚拟变量,LNTAit是总资产的自然对数,SGit是企业的销售增长率,ISGit是企业所处行业的销售增长率,CFit是现金流与总资产比值。系数向量b由 White &; Wu[32]给出。WW指数越大,企业融资约束程度越高。2012—2019年样本企业WW指数统计结果如表3(下页)所示。

4.控制变量

本文从企业和地区两个层面选择了控制变量。在企业层面,本文借鉴了万佳彧等[10]、郝晓雁[22]、苏卫东和王娜[39]的做法,控制了股利分配率(DDR)、两权分离率(SPER)、前十大股东持股比率(H10)、董事长与总经理兼任情况(DUAL)、独立董事比例(INDR)、高管持股比例(MHR)、利息保障倍数(ICR)、总资产报酬率(ROA)。中小企业固定资产少,抵押担保品不足,可能会面临更严重的融资约束,因而本文控制了固定资产(FA)变量。在地区层面,本文借鉴了万佳彧等[10]、梁榜和张建华[11]的做法,控制了经济发展水平(PGDP)、产业结构(IS)、财政自主权(FIN)。此外,本文研究设计中还分别设置了年度、地区和行业哑变量以控制年度固定效应、地区固定效应和行业固定效应。具体变量名称及度量方法如表4所示。

(三)模型设定

基于本文的理论分析与待检验假说,本文参考温忠麟和叶宝娟[40]提出的中介效应检验程序,构建如下回归模型:

SGRijt=α0+α1DIFIijt+α2PGDPijt+α3ISijt+α4FINijt+α5ROAijt+α6FAijt+α7DDRijt+α8H10ijt+α9SPERijt+α10DUALijt+α11INDRijt+α12MHRijt+α13ICRijt+εijt(3)

WWijt=β0+β1DIFIijt+β2PGDPijt+β3ISijt+β4FINijt+β5ROAijt+β6FAijt+β7DDRijt+β8H10ijt+β9SPERijt+β10DUALijt+β11INDRijt+β12MHRijt+β13ICRijt+θijt(4)

SGRijt=γ0+γ1DIFIijt+γ2WWijt+γ3PGDPijt+γ4ISijt+γ5FINijt+γ6ROAijt+γ7FAijt+γ8DDRijt+γ9H10ijt+γ10SPERijt+γ11DUALijt+γ12INDRijt+γ13MHRijt+γ14ICRijt+δijt(5)

在上述模型中,变量的下标i、j、t分别表示地区、行业和年份。模型(3)用于检验数字普惠金融对中小企业财务可持续的总效应,系数α1测度了总效应的大小。模型(4)中的系数β1体现了数字普惠金融发展对中小企业融资约束的影响。模型(5)中的系数γ1体现了数字普惠金融对中小企业财务可持续的直接效应,模型(5)中的系数γ2与模型(4)中的系数β1的乘积β1×γ2体现了融资约束的中介效应,即数字普惠金融通过缓解中小企业融资约束促进企业财务可持续的效应。若α1显著为正,说明H1成立。若回归系数γ2显著为负,β1显著为正,则H2成立。

(四)描述性统计

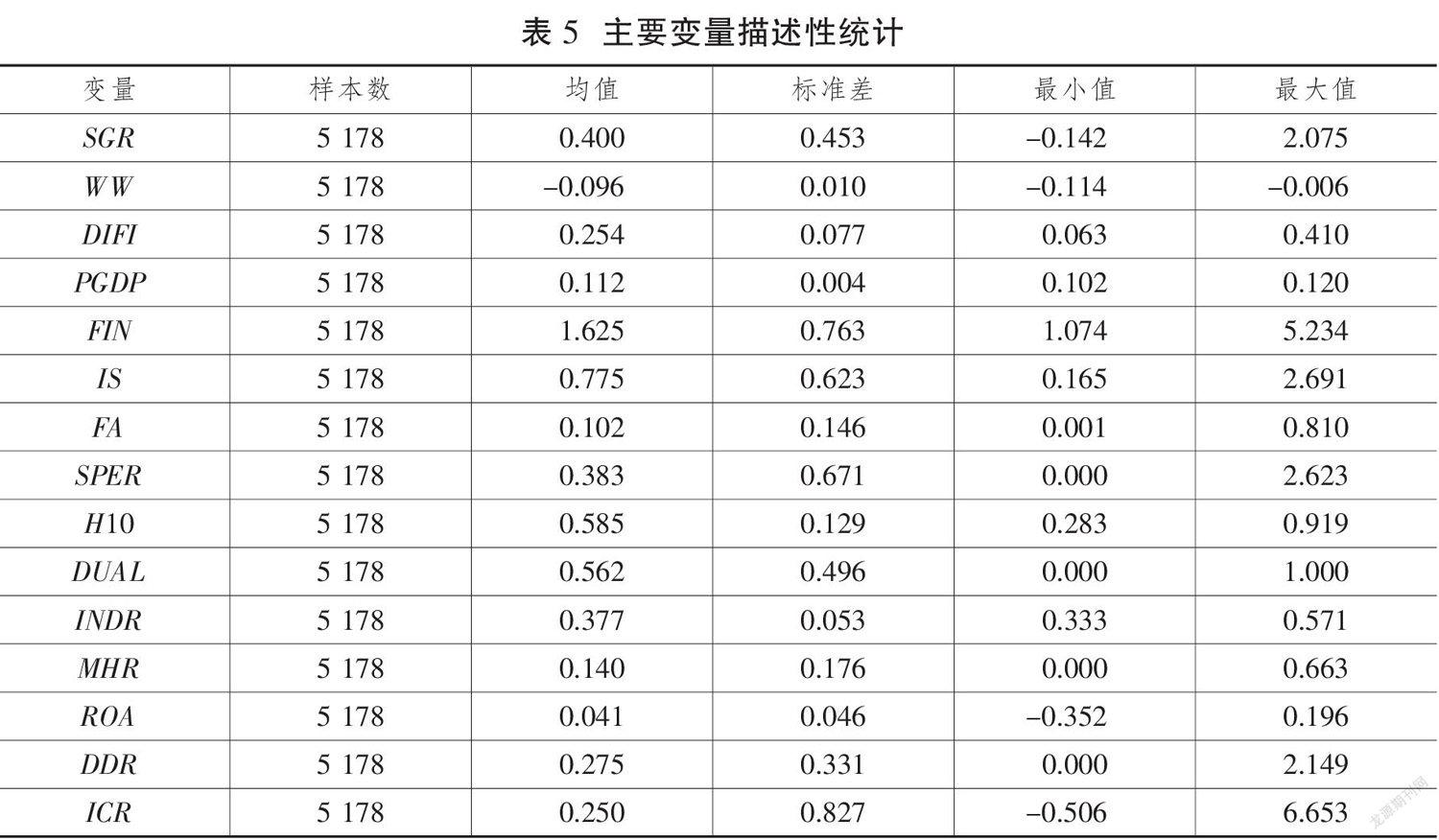

表5列示了各变量的描述性统计结果。其中可持续增长率(SGR)的均值为0.400,标准差为0.453,说明不同中小企业的财务可持续能力差异较大。融资约束(WW)的均值是-0.096,最大值是-0.006,最小值是-0.114,说明几乎所有中小企业都存在不同程度的融资约束问题。数字普惠金融指数(DIFI)的均值为0.254,标准差为0.077。

三、实证结果分析

(一)基本模型回归

本文首先对是选择混合回归模型还是固定效应模型进行了检验,个体效应与解释变量的相关系数明显不等于0且F test 显著,说明固定效应模型明显优于混合回归模型。接着对是选择固定效应模型还是随机效应模型进行检验,Hausman 检验结果在1%显著性水平下拒绝随机效应模型的原假设,因而本文采用固定效应模型进行回归,估计数字普惠金融对中小企业财务可持续的影响。为了减少样本选择偏差和融资约束与财务可持续变量之间的内生性对计量结果的影响,本文采用Rosenbaum & Rubin[41]提出的倾向得分匹配方法(PSM),基于融资约束对中小企业进行分组匹配后,再进行模型回归。匹配中采用“最近邻匹配法”。

表6(下页)显示了处理组的平均效应(ATT),融资约束越紧的中小企业,财务可持续程度越低,说明融资约束会抑制中小企业的财务可持续。为确保匹配结果的可靠性,本文还进行了匹配平衡性检验,表7报告了处理组与对照组企业匹配变量的平衡性检验结果。标准偏差的绝对值越小,则表明匹配效果越好[42]。根据Rosenbaum & Rubin[42]的观点,如果匹配后的标准偏差的绝对值小于20%,就可认为匹配效果较好,以此为基础的倾向得分匹配估计是有效的。由表7可知,在匹配后各匹配变量的标准偏差的绝对值均小于20%。总体而言,匹配满足了平衡性假设,即本文对匹配变量和匹配方法的选取是恰当的。

在5 178个观测值中,控制组共有4个观测值不在共同取值范围中,处理组共有4个观测值不在共同取值范围中,其余5 170个观测值均在共同取值范围中,故在进行倾向得分匹配时仅会损失少量样本。本文在剔除不处于共同取值范围内的8个观测值后,再次对中介效应模型进行回归,回归结果如表8所示。

模型(3)的回归结果报告了数字普惠金融对中小企业财务可持续的总效应。数字普惠金融指数(DIFI)回归系数为0.851,且在5%水平上顯著,说明数字普惠金融发展水平每增加1单位,中小企业的财务可持续增长率就会增加0.851个单位,地区数字普惠金融的发展对中小企业财务可持续存在显著的正向影响,H1得到了样本数据的支持。

模型(4)的回归结果显示,数字普惠金融指数(DIFI)的回归系数为-0.146,在10%的显著性水平上为负,说明数字普惠金融指数的发展能显著缓解中小企业的融资约束问题。模型(5)的回归结果显示,融资约束(WW)的估计系数为-0.505,在1%的显著性水平上为负,接着本文对中介效应进行采用1 000次抽样的bootstrap检验,构造95%的偏差矫正区间,结果如表9(下页)所示,直接效应和间接效应的置信区间都不包括0,表明融资约束在数字普惠金融指数影响中小企业的财务可持续的机制中发挥了显著的中介作用。同时,由于模型(5)的回归结果中数字普惠金融指数(DIFI)的估计系数为0.778,依然在5%的显著性水平上为正,因而融资约束发挥了部分中介作用而非完全中介作用,H2得到了样本数据的支持。

(二)稳健性检验

测度企业可持续增长率的方法有多种。为确保可持续增长率测度方法的选择不影响研究结论,本文替换可持续增长率的测度方法后,采用固定效应模型重新对上文模型进行回归。

除Higgins、Van Horne等人提出的体现股东权益增长率的财务可持续指标外,基于营业收入构建的企业可持续增长率也可以作为企业财务可持续增长率的代理变量[43]。这里采用基于营业收入的企业可持续增长率作为财务可持续增长率的代理变量重新进行回归。可持续增长率的计算方法如下:

SGR*=净资产收益率×收益留存率/(1-净资产收益率×收益留存率)(6)

新的回归结果如表10(下页)所示。模型(3)中的数字普惠金融指数(DIFI)的系数为正,且在1%的水平上显著;模型(4)中的数字普惠金融指数(DIFI)的系数为负,且在10%的统计水平上显著;模型(5)中融资约束(WW)的系数为负,且在1%的统计水平上显著。本文对中介效应进行采用1 000次抽样的bootstrap检验,构造95%的偏差矫正区间,结果如表11(下页)所示,直接效应和间接效应的置信区间都不包括0,这说明,采用基于营业收入的企业可持续增长率作为企业财务可持续水平的代理变量后,上文研究结论依然成立。

为解决非平衡面板数据可能存在的异方差问题,本文使用加权最小二乘法对基本模型的回归结果进行检验,结果如表12所示。模型(3)中的数字普惠金融指数(DIFI)的系数为正,且在1%的水平上显著;模型(4)中的数字普惠金融指数(DIFI)的系数为负,且在1%的统计水平上显著;模型(5)中融资约束(WW)的系数为负,且在1%的统计水平上显著。这说明,修正非平衡面板数据导致的异方差性后,基本模型的回归结果依然成立,前文的结论比较稳健。

四、进一步的分析

前文的实证结果表明,数字普惠金融发展能够显著促进中小企业的财务可持续。那么,在具有不同产权性质的上市公司之间以及不同地区的上市公司之间,数字普惠金融对中小企业财务可持续的作用是否存在异质性呢?

(一)不同所有权性质之间的异质性分析

已有研究表明,产权性质差异会对企业的资金获得难易度产生重要影响。与国有企业相比,非国有企业的财务信息较不透明,财务报表可信度相对不高,传统金融机构缺乏与非国有企业的业务往来,获得的非国有企业的软信息相对较少,传统金融机构更倾向于与国有企业保持长期密切的联系,因而不同产权性质的企业存在一定程度上的不公平竞争[44]。非国有企业的融资更容易受到银行的“信贷歧视”。国有中小企业长期以来受到国有银行或各级政府的资金和政策支持,非国有中小企业受到的融资约束程度更强[45-46]。在数字普惠金融模式下,信息处理、风险评估和便捷支付可以通过网络化方式进行,金融机构通过大数据、云平台对企业的财务状况、资信水平有更深的了解,有利于更有效地降低非国有企业与金融机构之间的信息不对称程度,进而更有助于缓解其融资约束。在传统的资金融通过程中,国有企业在一定程度上将政府关系作为其信用的一种替代性融资机制,但对于数字普惠金融而言,其普惠性的特征弥补了非国有中小企业在此方面的不足,因而数字普惠金融主要对非国有中小企业的财务可持续产生影响。基于以上分析,本文对中小企业按产权性质进行分组,分为国有中小企业组与非国有中小企业组,且分别按照前文的中介检验模型对组内效应进行检验,回归结果如表13(下页)所示。

从国有中小企业组来看,模型(3)的回归结果中数字普惠金融指数(DIFI)的系数为负但不显著,模型(4)中的数字普惠金融指数(DIFI)和模型(5)中的融资约束(WW)的系数为负但不显著,说明数字普惠金融未对国有中小企业的财务可持续产生显著影响,且融资约束在其中也未起到显著的中介作用。而从非国有中小企业组来看,模型(3)中数字普惠金融指数(DIFI)的系数为正且在1%的水平上显著,模型(5)中数字普惠金融指数(DIFI)的系数为正且在5%的水平上显著,模型(5)中的融资约束(WW)的系数为负,且在1%的统计水平上显著。接着,本文对非国有企业组的中介效应进行采用1 000次抽样的bootstrap检验,构造95%的偏差矫正区间,结果如表14所示,直接效应和间接效应的置信区间都不包括0,说明非国有企业组的中介效应是显著的。通过表13国有中小企业组和非国有中小企业组的回归结果对比和表14可以看出,数字普惠金融发展主要对非国有中小企业财务可持续产生了促进作用,且融资约束的中介作用主要在非国有中小企业中有显著体现。

(二)不同地区之间的异质性分析

数字普惠金融的发展和推广弥补了传统金融的不足,能够解决中小企业等特殊群体的融资难题。但是,数字普惠金融发展产生的影响在不同地区之间可能会有所差异。为此,本文从两个方面来考察数字普惠金融对中小企业财务可持续影响的地区差异:第一,将全部样本划分为东部、中部、东北和西部四个地区,并基于不同子样本进行实证检验;第二,将全部样本按数字普惠金融发展水平分类,高于数字普惠金融指数均值的为数字普惠金融发展较好地区组,反之则为数字普惠金融发展较差地区组,并基于不同子样本进行实证检验。回归结果如表15、表16(下页)、表17(下页)所示。

从表15的东部地区组来看,模型(3)的回归结果中数字普惠金融指数(DIFI)的系数为正且在1%的统计水平上显著,模型(5)中的融资约束(WW)的系数为负且在1%的统计水平上显著。这说明,在东部地区,数字普惠金融对中小企业的财务可持续产生了显著的影响。而在中部地区、东北地区和西部地区,上述关系并未得到样本数据的支持。综上,考虑到我国仍处于数字普惠金融发展的初期阶段,只有在经济发达的地区,数字普惠金融发展对于中小企业财务可持续的促进作用效果才会显著体现。

从表17的数字普惠金融发展较好地区组来看,模型(3)的回归结果中数字普惠金融指数(DIFI)的系数为正且在1%的统计水平上显著,模型(4)中数字普惠金融指数(DIFI)的系数为负且在10%的统计水平上显著,模型(5)中的融资约束(WW)的系数为负且在1%的统计水平上显著。这说明,在数字普惠金融发展较好地区,数字普惠金融对中小企业的财务可持续产生显著影响,且融资约束在其中起到了显著的中介作用。从数字普惠金融发展较差地区组来看,模型(3)的回归结果中数字普惠金融指数(DIFI)的系数均为正但不显著,模型(4)中数字普惠金融指数(DIFI)的系数为负且在5%的水平上显著,模型(5)中的融资约束(WW)的系数为负且在1%的水平上显著,但数字普惠金融指数(DIFI)的系數为正且不显著,说明在数字普惠金融发展较差地区,数字普惠金融未对中小企业的财务可持续产生显著影响。综上,数字普惠金融主要对数字普惠金融发展较好地区的中小企业经营产生积极影响。

五、研究结论与政策启示

本文采用2012—2019年我国深圳证券交易所中小企业板和创业板上市公司样本数据,实证检验了数字普惠金融发展对中小企业财务可持续的影响,并进一步探究了作用机制和影响路径。实证研究结果表明:第一,数字普惠金融发展对中小企业财务可持续起到了显著正向作用;第二,融资约束在数字普惠金融促进中小企业财务可持续的过程中发挥了中介效应;第三,数字普惠金融的发展主要对非国有中小企业、东部地区和数字普惠金融发展较好的地区的中小企业财务可持续发挥作用。这一研究结论证实了数字普惠金融发展通过缓解融资约束来促进中小企业实现财务可持续的影响机制,并进一步揭示出这一影响机制在产权性质和所在地区不同的中小企业之间的异质性,对于全面和深入认识数字普惠金融发展的作用具有重要价值。

在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的背景下,本文的研究结论具有如下政策启示:

第一,进一步完善数字经济发展政策,加强数字金融基础设施建设,推动各地尤其是中西部地区、东北地区和数字普惠金融发展较差地区的数字普惠金融发展,激活中小企业经济发展潜能,通过提升中小企业的财务可持续水平来推动实体经济高质量发展,并以此为抓手解决常态化疫情防控阶段的经济社会发展和巩固壮大实体经济根基、全面塑造发展新优势等重大现实问题。

第二,通过选择性施策,指导中小企业进行企业数字化转型和适应性演变,推进数字经济与实体经济深度融合,充分发挥数字普惠金融发展对非国有中小企业的财务可持续水平的提升作用,通过优化制度环境和金融资源配置来增强数字普惠金融发展对中西部中小企业财务可持续水平的积极影响。

第三,各类金融机构应加快数字化转型的步伐,大力发展数字普惠金融,扩大金融服务的覆盖广度和深度,提供更全面、安全、便捷的金融服务,通过促进中小企业的财务可持续来实现金融机构与企业发展的良性互动。

第四,中小企业应主动融入“双循环”新发展格局,主动适应新时代的数字化变革,充分认识到数字普惠金融为自身带来的发展机遇,积极提高自身的信息化水平,通过增加与数字金融系统的对接来提高自身的信贷资金可得性,降低融资成本,为自身实现财务可持续创造有利条件,并将自身的高质量发展水平提升到新的高度。

参考文献

[1]贝多广.金融发展的次序——从宏观金融、资本市场到普惠金融[M].北京:中国金融出版社,2017.

[2]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[3]李海峰,彭家生,何微.数字金融服务对普惠金融发展的影响研究:理论基础与经验证据[J].西南民族大学学报(人文社科版),2019(6):139-145.

[4]郭泽光,郭冰.企业增长财务问题探讨——股票发行、企业负债与企业增长的关联分析[J].会计研究,2002(7):11-15.

[5]肖海林,王方华.企业增长、企业发展与企业可持续发展[J].中南财经政法大学学报,2004(4):46-50.

[6]周应堂,李中华,韩美贵.中小企业可持续发展战略初探[J].生产力研究,2005(10):234-236.

[7]廖婧琳,胡妍,项后军.数字普惠金融发展缓解了企业融资约束吗?——基于企业社会责任的调节效应[J].云南财经大学学报,2020(9):73-87.

[8]梁榜,张建华.中国普惠金融创新能否缓解中小企业的融资约束[J].中国科技论坛,2018(11):94-105.

[9]喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理,2020(9):1-14.

[10]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[11]梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019(5):74-86.

[12]曹玉珊.基于可持续增长模型的企业财务战略选择程序差异分析——来自中国上市公司的证据[J].江西财经大学学报,2009(6):20-24.

[13]高菁,潘婷,章丽群.中国医药制造业上市公司财务可持续增长及影响因素研究[J].上海对外经贸大学学报,2018(2):30-39.

[14]包钧,谢霏,许霞红.中国普惠金融发展与企业融资约束[J] .上海金融,2018(7):34-39.

[15]王洪生.金融环境、融资能力与中小型科技企业成长[J].当代经济研究,2014(3):86-91.

[16]戴伟,张雪芳.金融发展、金融市场化与实体经济资本配置效率[J].审计与经济研究,2017(1):117-127.

[17]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018(11):17-30.

[18]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80.

[19]曲玥,蔡昉,张晓波.“飞雁模式”发生了吗?——对1998—2008年中国制造业的分析[J].经济学(季刊),2013(3):757-776.

[20]STIGLITZ J E, WEISS A. Credit rationing in markets with imperfect information[J]. American Economic Review, 1981, 71(3): 393-410.

[21]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009(8):4-17.

[22]郝晓雁.融资约束对企业可持续增长的影响研究[J].学术论坛,2013(11):70-73.

[23]梁艳,贺晓晓.融资约束、研发投资与制造业效益的可持续增长[J].改革,2013(10):54-60.

[24]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[25]何宁.普惠金融发展对我国中小企业融资价格的影响[J].重庆社会科学,2018(10):82-92.

[26]姚耀军,董钢锋.中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据[J].金融研究,2015(4):148-161.

[27]邱英.可持续增长模型的比较与借鉴[J].科学经济社会,2007(2):74-77.

[28]HIGGINS R C. Sustainable growth under inflation[J]. Financial Management, 1981, 10(4): 36-40.

[29]VAN HORNE J C. Sustainable growth modeling[J]. Journal of Corporate Finance, l988, Winter: 19-25.

[30]陈建.财务可持续增长模型的相关理论探析——兼与樊行健教授商榷[J].财政研究,2008(10):40-43.

[31]KAPLAN S, ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints? [J]. Quarterly Journal of Economics, 1997,112(1): 169-215.

[32]WHITE T M, WU G. Financial constraints risk[J]. Review of Financial Studies, 2006, 19: 531-559.

[33]HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index [J]. Review of Financial Studies, 2010, 23(5): 1909-1940.

[34]FAZZARI S M, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988(1): 141-206.

[35]ALMEIDA H, WEISBACH M S, CAMPELLO M. The cash flow sensitivity of cash[J]. The Journal of Finance, 2004(4): 1777-1804.

[36]苗苗,苏远东,朱曦,等.环境规制对企业技术创新的影响——基于融资约束的中介效应检验[J] .软科学,2019(12):100-107.

[37]危平,毛晓丹.高管网络能否缓解企业跨国并购面臨的融资约束——来自中国的经验证据[J].国际贸易问题,2017(6):83-93.

[38]石璋铭,谢存旭.银行竞争、融资约束与战略性新兴产业技术创新[J].宏观经济研究,2015(8):117-126.

[39]苏卫东,王娜.上市公司实际控制人与财务可持续增长[J].山东大学学报(哲学社会科学版),2016(3):140-149.

[40]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[41]ROSENBAUM P R, RUBIN D. Constructing a control group using multivariate matched sampling methods that incorporate the propensity score[J]. The American Statistician, 1985, 39(1): 33-38.

[42]SMITH J A, TODD P E. Does matching overcome Lalonde's critique of nonexperimental estimators?[J]. Journal of Econometrics, 2005, 125(1-2): 305-353.

[43]杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[J].审计研究,2018(3):121-128.

[44]车嘉丽,薛瑞.产业政策激励影响了企业融资约束吗?[J].南方经济,2017(6):92-114.

[45]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010(6):55-64.

[46]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

Digital Financial Inclusion, Financial Constraints and Financial Sustainability of SMEs

LI Bin GONG Shuang ZENG Ya-ting

Abstract: Based on the provincial data of 2012-2019 Digital Financial Inclusion Index compiled by the Digital Finance Research Center of Peking University and the annual report data of listed companies on Shenzhen SME Board and Growth Enterprise Board, this paper tests the impact of digital financial inclusion on the financial sustainability of SMEs based on the fixed effect model. The results show that the development of regional digital financial inclusion can promote the financial sustainability of SMEs, and the financing constraint level of enterprises plays an intermediary role. Further analysis shows that: digital financial inclusion mainly affects the financial sustainability of non-state-owned SMEs and SMEs in the region with better development of digital financial inclusion and eastern China. The research conclusion provides theoretical support and empirical evidence for how financial market can better serve the real economy and SMEs under the background of double-cycle development.

Key words: small and medium-sized enterprises; financial sustainability; digital financial inclusion; financing constraints

基金项目:国家社会科学基金重大项目“乡村振兴背景下数字乡村发展的理论、实践与政策研究”(20&ZD164);北京市社会科学基金项目“疫情背景下数字经济赋能京津冀企业高质量发展的作用机理与政策优化研究”(20JJB009)。

作者简介:李宾,北京化工大学经济管理学院教授、博士生导师;龚爽,北京化工大學经济管理学院研究生;曾雅婷(通信作者),北京化工大学经济管理学院副教授。