地方参与国内国际循环水平测度研究

2022-06-05陆江源

[摘要]作为局部的地方,如何参与构建国家的新发展格局,成为当下经济实践中亟待破题的难点。为此,利用2017年31个省份42个部门的区域间投入产出表,测算了31个省份参与国际、国内(省外)、国内(省内)循环创造GDP的比例,发现31个省份平均国际循环比例为11-5%、国内(省外)循环比例为33-4%、国内(省内)循环比例为55-1%,且表现出明显的省份差异。长三角区域国内国际循环均较强,华南、华中、西南地区国内国际循环互促乏力,北方地区主要通过资源和基础工业参与国内大循环。而且,地方人均GDP与参与国内国际循环程度呈现明显的正相关关系,而国内(省内)循环比例较高的地区经济发展水平也往往较低。根据数据分析的结论,各地应根据自身的优势禀赋和劣势不足,有针对性地解决省内小循环、省际循环不畅、循环低端锁定等问题,推动形成内外循环互促的新发展格局。

[关键词]国内国际循环;区域投入产出;新发展格局;比例测算

[中图分类号] F127 [文献标识码] A [文章编号] 1673-0461(2022)05-0008-06

一、引言

构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,是我国经济社会发展的重大战略安排。而构建新发展格局,地方是实实在在的实施主体。但地方如何参与构建新发展格局却面临“实践鸿沟”:国内国际循环是全国宏观层面的概念,地方作为局部如何参与助力双循环?地方又如何能利用自身的比较优势,更加积极主动地参与到新发展格局的构建中?事实上,如果不能科学地把握各地参与新发展格局的定位和作用,构建新发展格局将面临宏观到微观的实践障碍。

而把握地方参与国内国际循环的定位和作用时,各地参与国内国际循环的现状分析就变得尤为重要。一般而言,从增加值分解的角度,地方参与国内国际循环可以分为三个层次,一是参与国际循环创造的增加值,二是参与超出本地范畴的国内大循环创造的增加值,三是本地经济循环创造的增加值,这是按照空间概念归纳的循环的三个层次。要防止地方搞小循环,事实上就是要构建全国大市场、全国性供需体系,而不是各地打造自我循环的独立体系。因而,也就是应该鼓励地方的增加值更多通过对外开放参与国际大循环、对内开放参与国内大循环进行创造。但目前对于从区域地方层面进行增加值分解的文献缺失,导致无法科学地评判各地参与国内国际大循环的程度和特征。

有鉴于此,本文利用投入产出分析,通过31个省份①42个部门区域间投入产出表,以增加值分解的方法客观地分析31个省份参与国内国际循环的程度,筛选地方参与双循环的主要模式和重点产业,为构建新发展格局在地方落地实践提供理论参考。

二、文献综述

由于经济大循环的概念主要侧重于一国或多国的层面展开讨论,因此从地方区域角度研究国内国际循环的研究较为匮乏,但地方又是国内国际大循环真正的实践主体,不同的地方经济禀赋也导致了不同的循环参与模式。尤其是在我国提出新发展格局以后,各地都在积极探索服务和融入新发展格局的定位和具体做法。与本文研究内容直接对应的文献较为匮乏,相近的文献主要有三个层面,一是主题相近,定性的研究區域和地方如何融入和服务新发展格局,二是方法相近,从全国层面利用投入产出法定量测算国内国际循环比例,三是数据应用相似,利用区域间投入产出表的相关研究。

在地方服务和融入新发展格局方面,现有的研究主要是2020年以来从地方层面分析新发展格局的研究。如李宜达(2021)认为,应以三维网络之力形成经济发展新格局,分别为打造区域协调分工网络、畅通城市群内沟通机制、构筑高效商贸流通网络[1]。姚树洁、张帆(2021)认为区域经济均衡高质量是双循环新发展格局的重要内涵[2]。但缺乏相应的数据支撑,研究仅仅局限在理念论述层面,而实证分析不足。更多的研究从具体的区域和省份出发,分析当地服务和融入新发展格局的优劣势。马晓玲(2021)围绕构建新发展格局分析了广东的优势以及在供给、需求和供需匹配上的劣势,并从需求、供给、区域、市场机制和改革开放等方面提出解决路径[3]。张雪原、周君(2021)研究了新发展格局下经济循环方式的变革和西部内陆地区面临的机遇,认为西部内陆地区要融入新发展格局,关键在于在国内大循环中通过畅通要素循环流动,与东部沿海地区形成更好的互动,从而深度参与国内国际产业分工[4]。李恩平(2021)则研究了近海城市在国内国际大循环中的重要枢纽节点作用,认为加快近海城市的产业承接和人口城镇化扩展,有利于我国关键产业链的创新构建和分工拓展升级,有利于国家区域均衡发展、合理城镇化格局和促进共同富裕目标的实现,有利于沿海和内陆省份统一大市场形成和国内国际双循环相互促进[5]。但正是由于相应地方参与国内国际大循环分析方法和数据的缺乏,使得相关研究的数据支撑性不足。更重要的是,如何统筹协调全国共性和地方特性的关系,成为相应文献的难点,因为定性研究往往只能涉及单个地方或者某类地区的特性,而不能兼顾全国共性,也很难从全国层面去看地方在新发展格局中的位置。

在研究方法上,在新发展格局提出后,学术界出现了较多研究国内国际循环比例程度的研究,较为典型的是利用投入产出法将增加值进行分解从而得到国内国际循环比例的研究。如陆江源(2020)利用OECD的国际投入产出表,较早研究了中国1995—2015年的国内国际循环比例,同时测算了美国、欧盟、日本等经济体的国内国际循环比例,从而从历史纵向和国际横向分析了国内国际循环的典型模式[6]。黄群慧、倪红福(2021)构建了基于供给端和需求端的国际国内循环测度指标和基于全球价值链的国内国际循环GDP分解新方法,并利用WIOD数据进行了实证测算分析[7]。由于投入产出表将供给和需求联系在一起,通过分解出满足不同需求的增加值得到循环比例,可以较好地规避外贸依存度、净出口占经济增长比例等指标的缺陷,因而被学者广为应用。

在数据应用上,一些研究也利用地方投入产出表分析了区域经济。在单个省份投入产出表方面,孙凌宇、罗杨帆(2021)利用2012、2017的四川和重庆的投入产出表,分析了四川省和重庆市经济发展的区域内乘数效应、区域间溢出效应和反馈效应,进行静态分析与比较静态分析[8]。在多区域投入产出表方面,杜莉、郑毓文(2019)基于2012年31个省(区、市)42个部门的区域间投入产出表,研究了我国增加值收入省级转移效应,发现大部分的中西部省份为增值税的净流出地,而少数东部省份为增值税的净流入地[9]。

由此可见,定性分析地方服务和融入新发展格局往往难以“解渴”,因而本文利用投入产出将增加值分解的方法,基于31个省份42个部门的区域间投入产出表分析地方参与国内国际循环的水平。

三、地方参与国内国际循环程度的测算

(一)研究方法及数据来源

利用2017年涵盖31个省份和42个社会经济部门的中国多区域投入产出表,对地方参与国内国际循环进行增加值分解。具体而言,投入产出关系中,总投入形成了中间品产出和最终需求,最终需求因而与总投入存在矩阵数量关系,总投入乘以各行业的增加值率就能得到增加值,因此最终需求与增加值存在矩阵数量关系。

可以表示为V=v×Y=v×C×(I-B)-1,其中V是增加值,也就是GDP,v是增加值率,B是直接消耗矩阵,Y是总产出,C是最终需求。

利用国际投入产出表,增加值可以进一步分解为:

C1是本国增加值满足的本国最终需求,C2是本国增加值直接出口最终品满足的他国最终需求,C3是本国出口他国又回到本国满足本国最终需求的增加值,C4是本国出口他国中间品满足的他国最终需求,V1,V2,V3,V4就是相对应的增加值。V1就是仅仅在本国循环创造的增加值,V2、V3、V4是通过国际循环创造的增加值。国内循环比例即为V1/V。

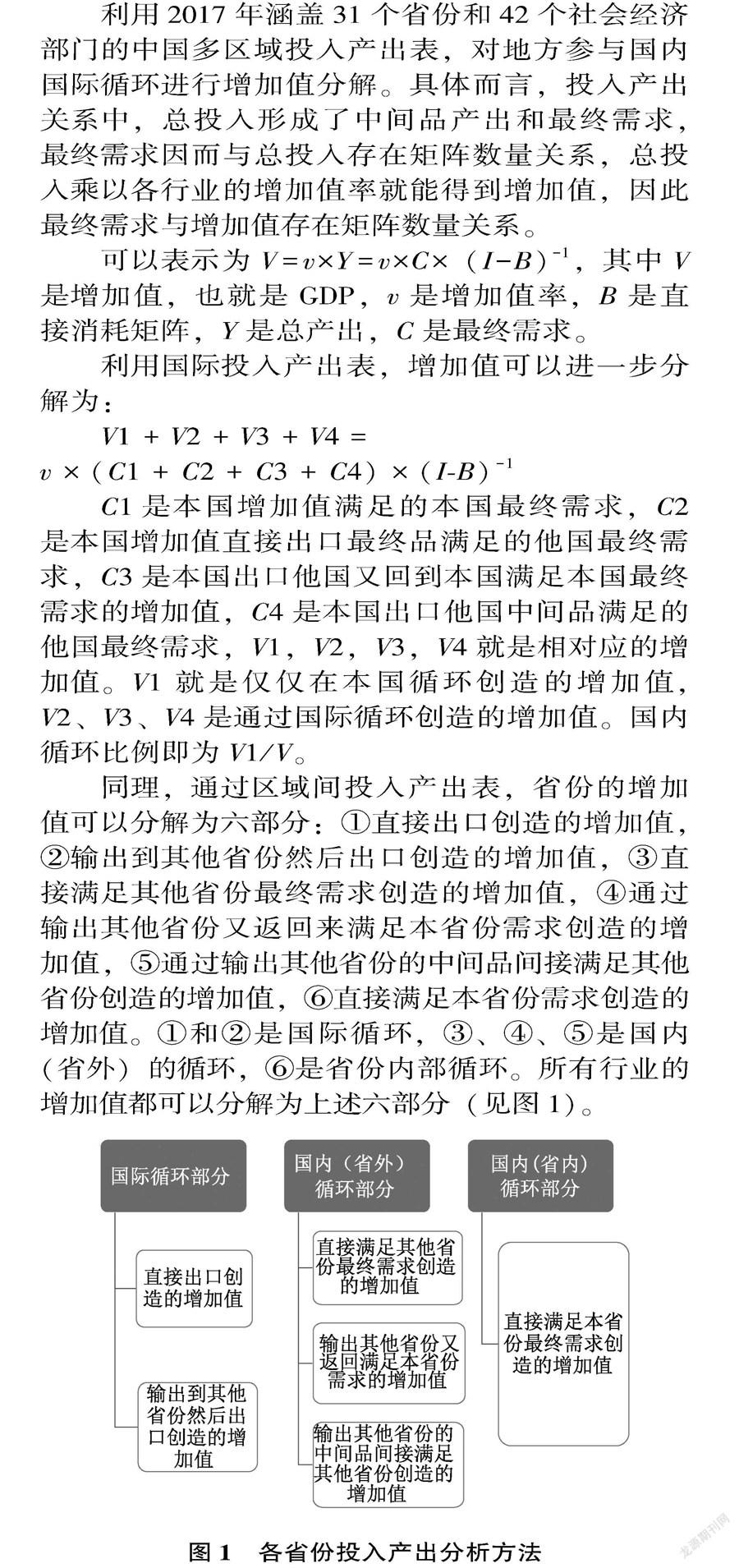

同理,通过区域间投入产出表,省份的增加值可以分解为六部分:①直接出口创造的增加值,②输出到其他省份然后出口創造的增加值,③直接满足其他省份最终需求创造的增加值,④通过输出其他省份又返回来满足本省份需求创造的增加值,⑤通过输出其他省份的中间品间接满足其他省份创造的增加值,⑥直接满足本省份需求创造的增加值。①和②是国际循环,③、④、⑤是国内(省外)的循环,⑥是省份内部循环。所有行业的增加值都可以分解为上述六部分(见图1)。

本文的数据来源是CEADs提供的2017年涵盖31个省份和42个社会经济部门的中国多区域投入产出表[10]。

(二)31个省份增加值分解情况

参与构建新发展格局最基本的是要了解地方参与国际和国内循环的现状。本文利用最新的2017年31个省份42个部门的地区间投入产出表,将各省份GDP分解成了参与国际循环、参与国内(省外)循环、国内(省内)循环三部分,可以直观地了解各地参与国内国际循环的多少。国内(省内)循环是指增加值创造的生产、流通和消费仅在本省份进行,而国内(省外)循环和国际循环是指增加值创造的某个环节参与了国内其他省份和国际的循环。

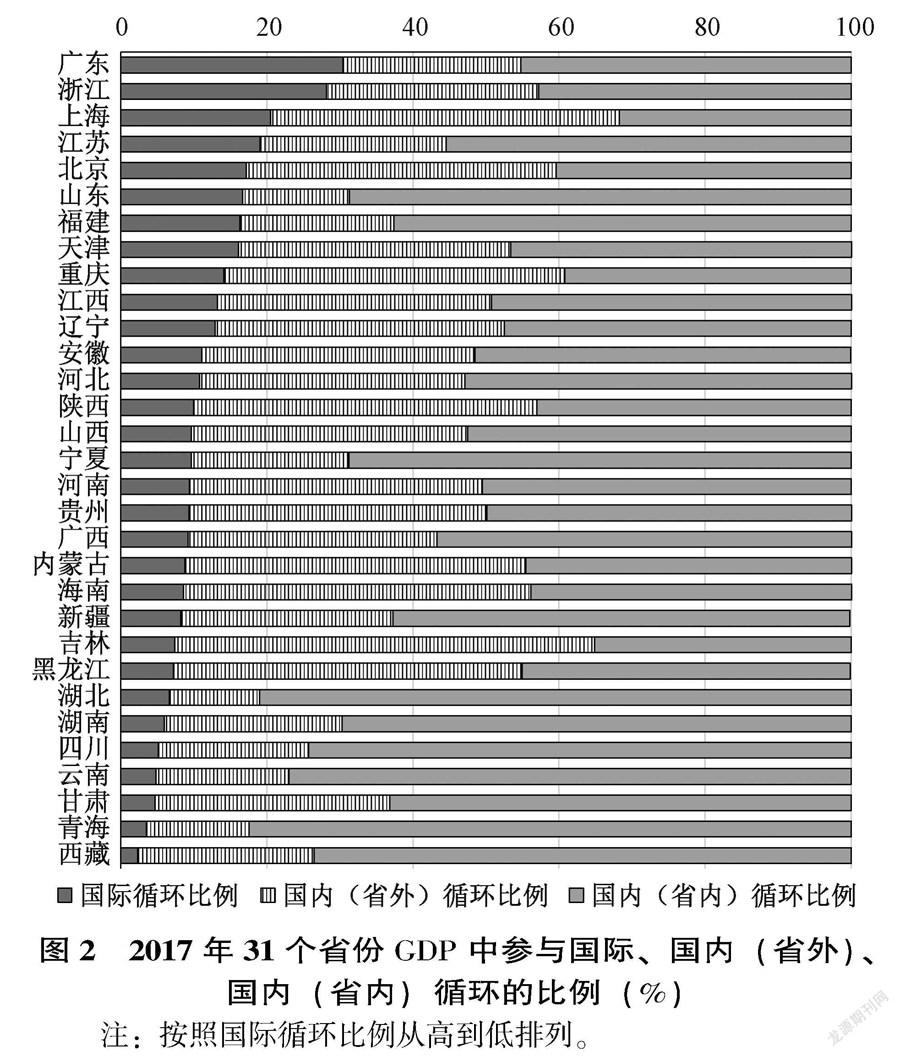

31个省份平均国际循环比例为11-5%、国内(省外)循环比例为33-4%、省内循环比例为55-1%,且表现出明显的省份差异。从整体来看,各省份经济循环的重心主要是本地省内循环,国内循环比例次高,国际循环的比例最低。参与国际循环比例较高的是广东、浙江、上海、江苏等东部沿海省份,国际循环比例普遍在20%以上,广东达到30%。参与国内(省外)循环较高的是吉林、黑龙江、海南、陕西、重庆、内蒙古,这些省份主要是粮食、原材料和能源基地,国内(省外)循环比例普遍在45%以上。参与国内(省内)循环较高的是青海、湖北、云南、四川、西藏,这些中西部省份经济开放程度较低,国内经济的参与度也较低,湖北则是由于自身的制造业产业体系较为完备,国内(省内)循环比例均在70%以上(见图2)。

按循环强弱划分,长三角区域国内国际循环均较强,西南、华南、华中地区国内国际循环互促乏力。按照国际循环和国内循环的强弱对31个省份进行区间划分,可以发现各地呈现明显的循环地域特征。江浙沪地区国内国际循环均较强,京津冀地区国际循环不及江浙沪、但国内循环也较强,这些是国内国际循环互促最典型的区域。华南、华中、西南地区国内(省内)循环普遍较强、区域联系性最差,除了广东国际循环比例较高之外,广西、湖南、湖北、云南、四川、贵州均表现为国际循环弱、国内循环也弱,广东的外向型经济对国内相邻省份的辐射带动作用明显偏弱,表现为国际国内循环互促乏力的状态。北方地区表现为国际弱、国内循环强,山西、陕西、黑龙江、吉林、新疆等北方省份资源型产业、基础重工业比例较高,主要通过输出资源和基础工业品参与国内循环,但参与国际循环的程度则明显不及南方(见表1)。

从区域层面看,参与国内国际大循环是地方经济增长的重要引擎。将31个省份的人均GDP与参与国内(省外)和国际循环比例做个散点图,发现两者呈现明显的正相关关系,即参与国内(省外)和国际循环比例的程度越高,人均GDP也越高。事实上,参与国际大循环使得地方的产业更深入地融入全球价值链,更容易接触到全球最前沿的技术和最发达的市场,经济发展的活力也更强,而参与国内大循环也可以使得地方的产业具有区域甚至全国的辐射性。而对于内陆省份而言,山川隔阻,开放优势并不明显,因而省份内部循环就成为主要特征,但这种国内(省内)循环的经济活力明显不如参与国内和国际大循环。由此可知,打破地方小循环、促进国内国际大循环是推动经济高质量发展的必然要求(见图3)。

(三)各地参与国内国际循环的典型模式和主导产业

在初步分析地方国内国际循环比例之后,进一步归纳研究地方参与经济循环的四类典型模式,精准定位参与经济循环的主导产业,从而分析各省份对服务和参与新发展格局可以发挥的作用和重点方向。

模式1:江浙沪、北京——国内国际循环互促的重要枢纽。江浙沪整体的国际循环比例高达23-4%,京津冀的国际循环比例也达到17-3%,均远高于全国平均水平。同时江浙沪区域内循环比例和参与国内循环的比例也较高,是国内国际循环相互促进最明显的区域。江苏、浙江、上海的制造业和批发零售、交通运输等制造业相关服务业参与国内国际循环能力均较强,此外上海的金融业参与国际循环比例为23%,参与国内循环比例则高达53%。北京的服务业的比重已达到80%,因此主要以城市现代服务业参与国内国际循环,北京的科学研究和技术服务业参与国际循环比例为17%,国内循环比例则高达54%。相反,天津和河北则主要通过基础工业参与国内循环,表现出北方资源和工业省份的特征。

模式2:广东——参与国际循环的支柱和国内循环的潜力源。广东表现为国际循环和省内循环相互促进,但参与区域循环和全国循环明显不足。广东对周边地区的经济辐射作用不强,导致广东对周边省份形成了发展极差,对周边省份形成了人口虹吸效应。最新公布的第七次人口普查显示,2020年广东人口较2010年增幅达20-79%,远高于周边省份。在粤港澳大湾区战略下,广东兼具了向港澳开放、向内地辐射的国际国内双循环的重任,是未来国内循环的重要潜力源。

模式3:资源和工业省份——提供国内循环的物质基础。大部分北方省份如山西、陕西、河北、东北三省主要通过提供资源能源、基础工业产品和食品参与国内和区域循环,是国内大循环的重要物质提供基地。从投入产出表可以清晰看出,河北的金属冶炼和压延加工、山西和陕西的煤炭采选业、河南的农林牧渔业、吉林和黑龙江的食品烟草业等都是参与国内循环的重点产业。但也正因为如此,这些北方省份的产业链长期处于上游,较易受到供需周期矛盾影响、且产业结构较为单一。对国内大循环而言,这些省份的物质支撑必不可少,但又缺乏循环螺旋上升的动力。这些省份的重点应是提升参与国内大循环的层次。

模式4:国内(省内)循环地区——从省份内部循环向区域循环升级。除了广东以外的多数华南、华中、西南省份,人口众多、地域广阔、且山岭分割,国内循环弱、国际循环也弱,地方保护主义也较强,表现为以省会为中心的省内自循环模式,湖北、湖南、江西、四川等无不表现为强省会弱地市、弱省际联系。要通过城市群、都市圈促进华南、华中、西南省份之间的循环联系,首先促进形成区域大市场,进而形成全国大市场。

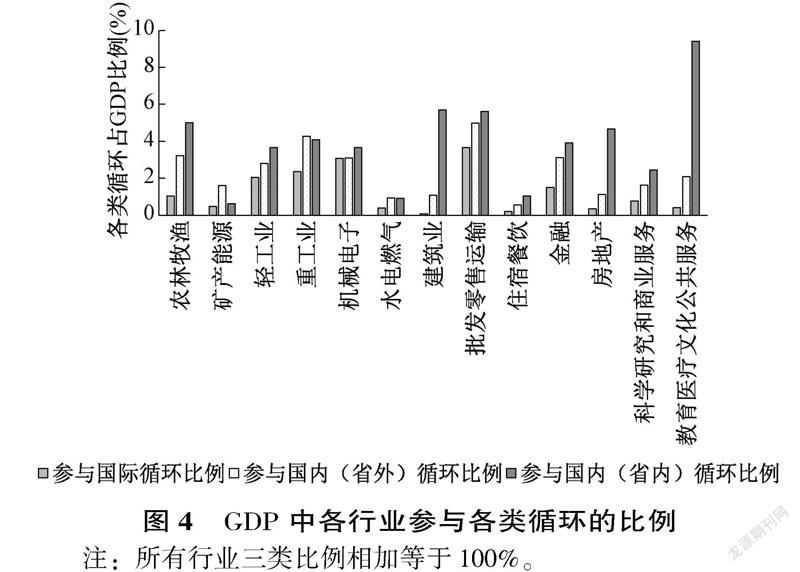

进一步从行业的循环特性来看,不同的产业也表现出不同的循环特征。轻工业、机械电子工业是国际循环的主力,批发零售和交通仓储作为流通环节,国内国际循环均较强。能源和重工业、批发零售业是国内循环的主力,这就解释了北方资源和工业型省份国内循环强的现象,同时农林牧渔的国内循环比例也较高,海南的较高国内循环比例主要是由向省外输出大量农产品提升的。此外,金融、科学研究和商业服务业的国内循环也较强,表现为工业化后期城市现代服务业对于国内大循环的重要支撑作用,是北京、上海等一线城市参与国内循环的主导产业。房地产、教育医疗等服务业是省内循环的主力。不可否认的是,近年来各省份的三四线城市房地产绑架经济的趋势日益增强,但建筑业、房地产业省内自循环的特性较强,发展房地产经济固然可以短期内提振地方经济,但却可能陷入地方“小循环”的陷阱。此外,教育、医疗、文化和公共服务业由于其属地生产和消费的产业特性,主要是省份内部循环,但随着数字经济的迅猛发展,在线教育等新模式新业态改变了服务业属地化的特性,将有可能提升服务业国内循环的水平(见图4)。

四、重点省份和区域国内国际循环的比较分析

(一)东部发达省份的比较分析

由以上分析可知,无论是中国经济的重心还是参与国内国际循环的重点,东部发达省份都是关键区域,因此将北京、上海、浙江、江苏、广东等东部发达省份进行对比,分析不同地区参与国际、国内循环的水平。

从国际循环来看,参与国际循环程度最高的是广东省,其次是浙江、上海和江苏,北京的程度最低。参与国际循环高低程度与经济结构有直接的关系,上海是重要的国际航运中心和国际金融中心,批发零售业和金融业是参与国际循环的绝对主导产业,此外化工和交通运输设备也是上海参与国内国际循环的重点行业。江苏和广东较为类似,参与国际循环的主导产业是电力设备制造和电气机械制造,江苏的化工也是参与国际循环的重点产业。浙江在参与国内和国际循环过程中表现为制造业门类的均衡,各类制造业均一定程度参与国际循环,并不存在绝对主导产业。而北京主要依靠服务业参与国际循环,批发零售、交通运输、信息技术、金融业、商务服务都是重点行业。在疫情的冲击之下,批发零售和交通运输等传统服务业的国际循环限制增加,北京服务业参与国际循环的压力较为明显。

参与国内(省外)循环比例最高的是上海,其次是北京,表现出明显的辐射国内大循环的特征,而广东、江苏、浙江的国内(省外)循环比例相对较低,省份内部循环比例较高。北京以城市现代服务业参与国内国际循环,北京的金融业、信息技术服务业、技术服务业都是参与国内(省外)循环的重点行业,与上海相比北京的服务业 优势在于知识和技术密集型服务业。在制造业层面,北京主要是通过交通运输设备制造参与国内(省外)循环,且占比并不高。上海的金融业、批发零售、商务服务等都是参与国内大循环的重点产业。而浙江、江苏、广东参与国内循环则主要依靠各类制造业,浙江的信息技术服务和商务服务业较多地参与国内(省外)循环。在省份内循环层面,这些地区的主要产业类型较为相似,都是房地产、教育、医疗、公共服务等本地化属性较强的产业(见表2)。

(二)京津冀与江浙沪的比较分析

严格意义而言,区域循环也是国内大循环的一部分,区域经济联系有两类,一类是输出效应,即中心城市为周边省份提供产品和服务,第二类是输入效应,即周边省份向中心城市提供产品和服务。同样是利用2017年的区域间投入产出表对京津冀、江浙沪地区的增加值进行分解,分析京津冀、江浙沪区域循环特征的差异。本文采用北京满足天津、河北最终需求的增加值占北京GDP的比例来衡量输出效应,而用天津、河北满足北京最终需求的增加值占北京GDP的比例来衡量输入效应,严格意义上讲,应该以天津、河北的相应增加值比上自身的GDP,但都采用北京GDP作为分母使得两个指标可比较。上海、江苏、浙江采用这一指标衡量。通过分析发现,北京的输出效应显著弱于上海,北京输出到天津、河北的增加值占自身GDP的比例仅为2-54%,而上海高达7-56%。但北京的输入效应高于上海,北京对于周边省份更多表现为汲取型辐射,而上海对周边省份表现为输送型辐射。总体而言,北京对于天津、河北的辐射作用占GDP的比例为8-03%,上海為12-22%,上海的辐射作用明显强于北京。

從具体行业来看,在输出效应方面,金融业都是北京和上海对外辐射的重点产业,上海的辐射作用明显更强,北京、上海金融业占GDP比重分别为15-2%和16-2%,但北京对津冀输出的金融业增加值只占到GDP的0-62%,而上海对江浙输出的金融业增加值占比则高达1-88%。此外,上海在化工、金属冶炼、通用设备、专用设备、批发零售、信息技术等行业与江浙有产业联系。而北京仅在批发零售、信息技术等产业对津冀输出。在技术服务方面,尽管北京技术服务的产业占比高于上海,但对周边省份的输出辐射也远不及上海。在输入效应方面,北京在农林牧渔、轻工业、重工业、各类服务业领域都需要周边省份输入,尤其是需要河北的输入,相比而言江苏和浙江对上海的输入效应较弱(见表3)。

五、因地制宜发挥地方作用,推动新发展格局构建落到实处

理论和实证分析的结果表明,各地参与国内国际循环的禀赋条件和现状差异性较大,国家层面应着力解决省份内小循环、区域循环不畅、循环低端锁定等问题,各地应充分发挥自身优势特长,协同推进国内国际双循环在更高层次互动。

一是因势利导,根据地方特点引导地方参与新发展格局。继续提升江浙沪、北京等东部发达地区参与国际循环的竞争力和参与国内循环的动力,发挥循环枢纽和关键节点作用,提升这些地区参与国际经贸规则制定的能力,增强统筹国内国际两个市场、两种的能力。推进京津冀一体化发展,提升北京高精尖制造业和现代服务业的区域辐射力。以粤港澳大湾区和成渝双城经济圈建设为重点,提升华南、西南的区域循环能力,畅通国内大循环的区域血脉网络。北方资源和工业省份要拓展和延伸产业链,在产业中游和下游更多地参与国内大循环,破除产业的低端前端锁定。

二是抓住关键,巩固强化参与国内大循环的重点产业。不同产业参与国际、国内(省外)、国内(省内)循环的特征明显不同。关注粮食安全,降低对外农作物和种子依赖性,完善粮食储备制度。提升轻工业和机械电子制造业的产业基础能力和产业链现代化水平,着力打破“卡脖子”环节,提升产业价值链位势,增强参与国际大循环的竞争力。推动重化工业提质升级,通过兼并重组等方式做大做强重工业,强化重化工业支撑国内大循环升级的基础作用。提升批发零售、交通仓储的数字化和智能化水平,提升流通环节对国内国际循环高效运转的支撑作用。重点发展金融业、科学研发和技术服务、信息技术等现代服务业,推动高端制造业与现代服务业融合发展,提升服务业国际化水平和国内辐射能力,构建新型数字化产业链。推动房地产业转型升级,避免过度依赖房地产经济形成地方“小循环”陷阱。培育和发展在线教育、在线文化交流等新业态,打破本地服务业的边界,形成国内大循环的新动力源。

三是破除小循环,以城市群都市圈推进国内区域大循环。国际大循环的本质是国际分工的细化,国内中西部省份小循环较强主要是由于同质化发展。要以城市群和都市圈为抓手,推动资源要素向优势区域集聚,深化城市之间、区域之间的分工合作,打破省份间同质化竞争的障碍,提升国内大循环的区域动力。

[注释]

① 由于区域间投入产出表是基于各省份的投入产出表合并而来的,而各省份投入产出表又基于国民经济统计核算体系,目前尚不包括中国港澳台地区。

[参考文献]

[1]李宜达.“双循环”新发展格局下区域、政府与市场的协调整合[J].中国西部,2021(6):43-48.

[2]姚树洁,张帆.区域经济均衡高质量发展与“双循环”新发展格局[J].宏观质量研究,2021,9(6):1-16.

[3]马晓玲.广东参与构建新发展格局的优劣势及发展路径研究[J].当代经济,2021(9):94-97.

[4]张雪原,周君.“双循环”新格局下西部内陆地区参与经济循环的模式转型与规划应对[J].规划师,2021,37(11):21-27.

[5]李恩平.双循环新发展格局下近海城市发展探析[J].企业经济,2021,40(11):5-14,2.

[6]陆江源.从价值创造角度理解“双循环”新发展格局[J].当代经济管理,2020,42(12):8-15.

[7]黄群慧,倪红福.中国经济国内国际双循环的测度分析——兼论新发展格局的本质特征[J].管理世界,2021,37(12):40-58.

[8]孙凌宇,罗杨帆.川渝地区经济增长的空间溢出效应——基于区域间投入产出表的分析[J].重庆理工大学学报(社会科学),2021,35(8):37-48.

[9]杜莉,郑毓文.增值税省际转移与政府间横向财政平衡——基于我国42部门区域间投入产出表的分析[J].北京大学学报(哲学社会科学版),2019,56(4):136-148.

[10]ZHENG H , ZHANG Z , WEI W , et al. Regional determinants of China’s consumptionbased emissions in the economic transition[J]. Environmental research letters, 2020, 15(7).

Research on the Calculation of Local Participation in Domestic and International Circulation

Lu Jiangyuan

(Institute of Economics, National Development and Reform Commission, Beijing 100038,China)

Abstract: How can the Chinese provinces participate in the new development pattern has become an important issue. This paper uses the interregional inputoutput table of 42 departments in 2017 to calculate the proportion of 31 provinces and cities participating in international, domestic (outsideprovince) and intraprovincial cycles, and finds that the average ratio of 31 provinces in the participation of international cycle is 11-5%, the domestic (outsideprovince) ratio is 33-4%, and the intraprovincial ratio is 55-1%. Moreover, there is an obvious provincial difference. The domestic and international circulation in the Yangtze River Delta region is relatively strong, and the domestic and international circulation in South China, Central China, and Southwest China is weak. The northern region mainly participates in the domestic circulation through resources and basic industries. The local per capita GDP has an obvious positive correlation with the degree of participation in domestic and international circulation. The economic development level of regions with a high proportion of recycling in the province is often low. All localities should solve the problems of small circulation within the province, poor inter provincial circulation and lowend locking of circulation according to their own advantages and disadvantages, so as to promote the formation of a new development pattern of mutual promotion of internal and external circulation.

Key words:domestic and international circulation; regional input and output; new development pattern; ratio calculation

收稿日期:2022-01-18

作者簡介:陆江源(1991—),男,浙江绍兴人,博士,中国宏观经济研究院经济研究所副研究员,主要研究方向为宏观经济政策、投入产出分析、世界经济。

DOI: 10-13253/j.cnki.ddjjgl.2022-05-002