股权结构对企业经营绩效影响的区域差异研究

2022-06-03赵晶晶

[摘 要]为了检验我国仅发行A股的上市公司股权结构对企业经营绩效影响的区域差异,文章选取了2018-2020年三年均在沪深两市发行A股的上市公司为研究对象,通过SPSS软件,从股权属性和股权集中度两个方面对我国东部、中部和西部地区的上市公司分别进行均值统计分析和实证检验。经过研究,发现上市公司国有股比例对经营绩效无显著影响;法人股比例、流通股比例、前五大股东持股比例之和与股权制衡度对经营绩效的影响存在地区差异性。根据上述结论,文章为我国东部、中部和西部地区上市公司完善股权结构分别提出了对应的策略建议。

[关键词]上市公司;股权结构;经营绩效;地区差异性

[中图分类号]F276.6[文献标志码]A [文章编号]2095-0292(2022)01-0058-05

[收稿日期]2021-10-11

[基金项目]安徽省高校优秀人才支持计划一般项目“安徽省上市公司成长性评价研究”(gxyq2020203)

[作者简介]赵晶晶,安徽开放大学经济与管理学院讲师,研究方向:公司治理、现代远程教育。

一、引言

我国幅员辽阔,东部、中部和西部地区之间因地理、经济和政策等不同,呈现出各自的发展特点,这对上市公司股权结构与经营绩效的关系所产生的影响也呈现出了地区性差异[1](P1)。分析东中西部上市公司之间的股权结构差异,研究其对经营绩效产生的影响,能为不同地区上市公司优化股权结构提供理论基础,更好实现区域协调发展。

二、研究假设

(一)股权属性对经营绩效的影响

国有股比例越高,越容易出现内部人控制,增加代理成本[2](P55),行政干预易过度,影响资源配置[1](P23)。但国有资本的注入也能带来资源优势,亦能加强监督经营管理[1](P23)。我国不同地区股权分置改革程度和政策支持不同,国有股比例对经营绩效的影响存在地区差异。基于此,提出第一个假设:

假设1:国有股比例对经营绩效的影响存在地区性差异。

法人股比较集中,能有效发挥对公司的监督约束作用[1](P24),能促进经营业绩[3](P28)。不同地区上市公司因环境、政策等各不相同,法人股比例对经营绩效的影响也会有所差别。基于此,提出第二个假设:

假设2:一般来说,法人股比例与经营绩效正相关,但存在地区性差异。

流通股股东往往进行短线投资,不重视企业长远发展,再加上流通股股东权益机制不健全,弱化了其参与公司治理的作用[4](P26)。不同地区的股权分置改革程度不同,证券市场完善程度有所差别,流通股比例对经营绩效的影响存在差异。基于此,提出第三个假设:

假设3:一般来说,流通股比例与经营绩效负相关,但存在地区性差异。

(二)股权集中度对经营绩效的影响

有研究认为只有少数大股东才会积极参与公司管理[5](P110-111)。少数大股东形成联合,与掌握控制权的大股东形成制衡,有利于减少大股东控制带来的堑壕效应[6](P32)。不同地区上市公司的股权集中度不同,对经营绩效的影响作用有所差异。基于此,提出第四个假设:

假设4:一般来说,股权集中度与经营绩效正相关,但存在地区性差异。

三、样本选取与变量设计

(一)样本选取

本文从国泰安数据库选择2018-2020年沪深两市仅发行A股的上市公司为研究样本,剔除了金融保险业、房地产业、ST、*ST类公司以及数据不完整的公司。

(二)变量设计

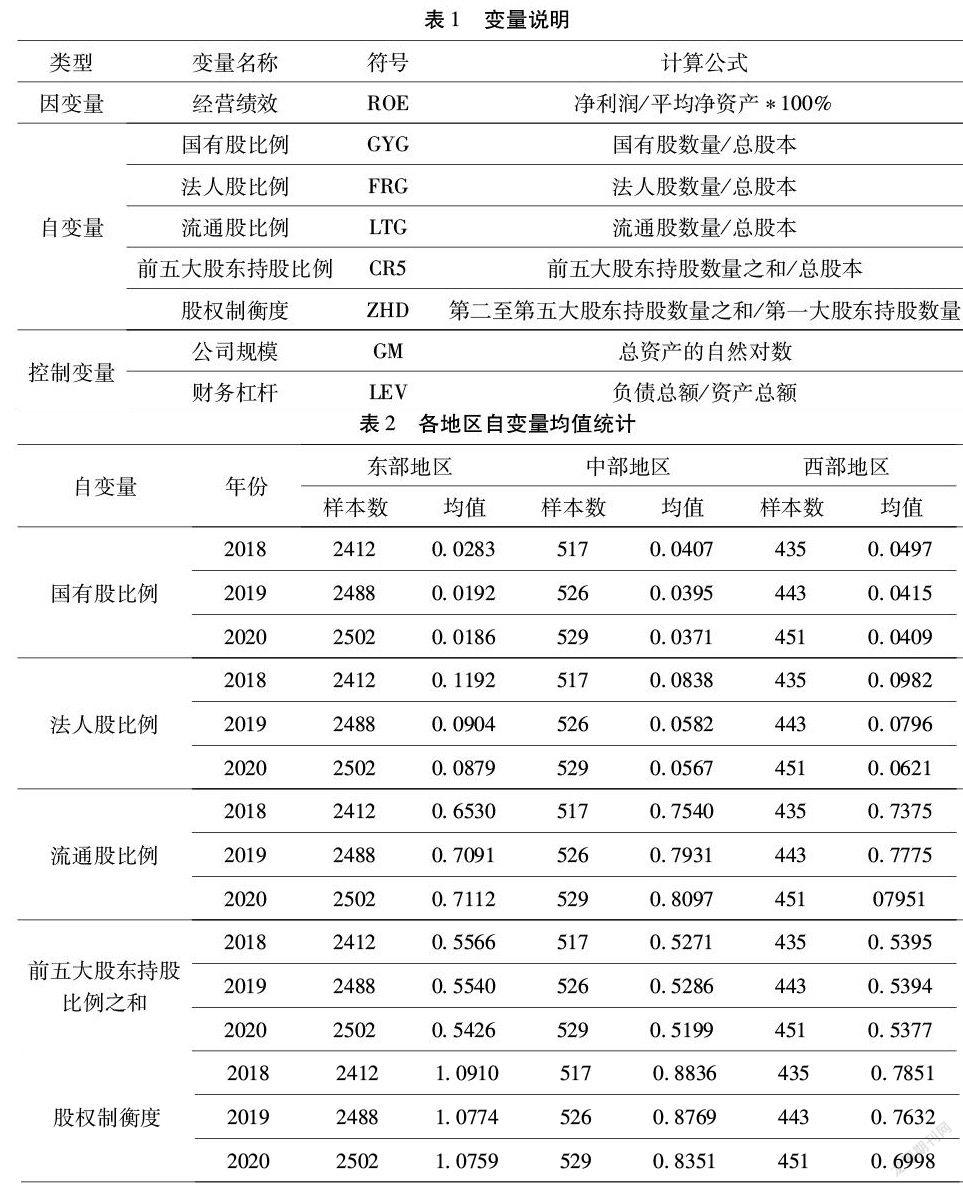

本文选取的变量指标如表1所示:

四、实证分析

(一)描述性分析

对各变量均值进行描述性统计分析,结果如表2所示:

由表2可知,东部地区样本量远超中、西部地区,地区发展不平衡问题严重。国有股比例均值方面,东、西部地区逐年下降,中部地区无明显变化。三个地区的法人股比例均值均呈下降趋势,东部地区略高于中西部地区。三个地区的流通股比例均呈小幅上升趋势,东、西部地区前五大股东持股比例均值逐年下降,中部地区变化不大,地区差异不明显。股权制衡度均值方面,三个地区均逐年下降,而且东、中、西依次递减。

(二)实证检验分析

为探讨股权机制对经营绩效的影响,构建回归模型如下:

式中,β0为常数项,βi为待估回归系数,ε为随机项。

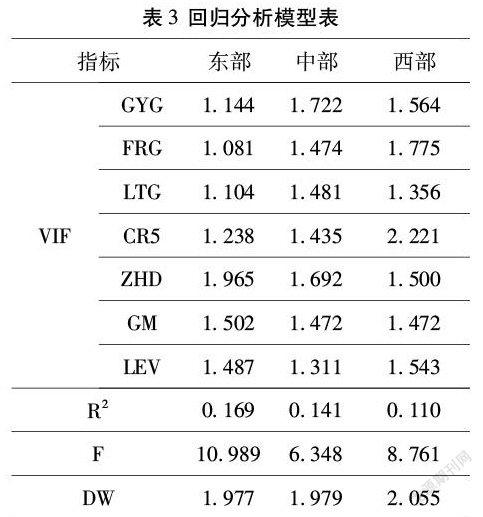

我们以东、中、西三个地区2019年数据为例,对变量共线性问题和模型的拟合优度进行检测,结果如表3所示:

由表3可知,VIF值都在2以下,表明模型没有严重共线性问题。R方数值不是很高,这可能是因为影响经营绩效的因素很多,本文只囊括了股权治理机制的部分变量。F值通过了F检验,杜宾系数在2左右,说明构建的模型基本无偏。

1.各地区回归结果表

采用stats对各地区样本变量进行回归分析,结果如表4所示:

2.回歸结果分析

由表4可知,东、中、西部三个地区国有股比例对经营绩效均没有显著影响,假设1没有得到验证。原因可能是因为国有资本的注入带来的政策等资源优势,与其对企业进行的行政干预等带来的负面影响相互抵消,不能发挥显著作用。法人股比例方面,东部地区在研究区间内与经营绩效的回归结果均呈现显著正相关,与假设2一致;中部地区2017-2018年不显著正相关,2019年显著正相关,与假设2一致;西部地区则均为不显著负相关,没有验证假设2。其原因可能是与东部相比,中、西部地区证券市场的发展程度较低,对股权治理的作用认识不足,影响了法人股股东的治理效能[7](P50)。流通股比例方面,东、中部地区显著负相关,西部地区2018年显著负相关,2017、2019年不显著负相关,验证了假设3。我国资本市场不成熟,流通股股东监管成本较高,而且他们往往追求短期利益,不注重企业成长。流通股比例提高,还可能增加二级市场上的投机者,不利于公司发展[1](P34)。E803DFA5-6A19-45A0-84CB-BA0EC8985198

前五大股东持股比例之和方面,东部地区在研究区间内均显著正相关;中部地区2017年不显著正相关,2018-2019年显著正相关;西部地区在2017、2019年显著负相关,2018年不显著负相关。大股东持股比例越高,与公司利益更趋一致,而且大股东参与公司治理获取的收益往往大于成本,使其有动力积极参与公司治理,提高企业经营绩效[8](P55)。西部地区证券市场的监控力度低于东、中部地区,缺乏外部监管的大股东容易侵占公司利益[4](P27)。东部地区股权制衡度与经营绩效在2017-2019年均显著正相关,中部地区三年均正相关,但只有2018年通过了显著性检验;西部地区在2017-2018年显著负相关,2019年不显著正相关,这说明股权制衡度对经营绩效的影响存在地区性差异。我国东部地区市场经济比较发达,监控体系比较完善,股权制衡对企业绩效产生促进作用[9](P88)。中部地区上市公司其他大股东可能出现对第一大股东监管不力的现象,致使两年回归结果不显著[4](P28)。西部地区回归结果显著负相关的原因可能是因为在股权制衡局面下,大股东的决策水平参差不齐,而且可能存在意见分歧,导致会议效率低下[10](P74)。上述回归结果表明股权集中度对企业绩效的影响存在地区性差异。我国东、中、西部三个地区的上市公司在文化背景、管理层专业素质、经济环境等方面存在较大差异,这可能是导致股权集中度对企业业绩影响呈现显著差异的原因。

五、结论与建议

(一)研究结论

通过实证研究,我们发现除国有股比例之外,其他股权治理机制对经营绩效的影响存在地区性差异。具体来说,法人股比例对东部地区公司绩效有显著促进作用,对中部地区2017—2018年无显著影响,2019年有显著促进作用,对西部地区则均无显著影响。流通股比例对东、中部地区公司绩效有显著负面影响,对西部地区基本无显著影响。前五大股东持股比例之和对东、中部地区的经营绩效基本起显著促进作用,对西部地区基本有显著负面影响。股权集中度对东部地区的公司绩效有显著正面影响,对中部地区基本无显著影响,对西部地区则基本有显著负面影响。股权集中度对上市公司经营绩效的影响呈现的地区差异较大。

(二)对策建议

东、中、西三个地区的上市公司可以进一步降低国有股比例,同时应关注其对公司绩效的影响,防止产生负面作用。进一步健全东、中、西部地区证券市场监管体系,增强中、西部地区公司管理层对股权治理机制的关注度,提高中小股东参与公司经营的效益,发挥法人股股东和流通股股东对公司经营的监督治理作用。适当提高东、中部地区的股权集中度,少数股东进行联盟治理,形成股权制衡局面。西部地区要进一步充分利用国家提供的政策支持等优势,提高公司管理层的专业素质,加强对大股东的监管,完善公司治理机制,促使股权集中对经营绩效产生正面影响。

[参 考 文 献]

[1]栗慧.基于地区差异的公司股权结构与绩效关系实证分析[D].北京:首都经济贸易大学硕士学位论文,2013.

[2]何浚.上市公司治理结构的实证分析[J].经济研究,1998(5).

[3]陈晓,江东.股权多元化、公司业绩与行业竞争性[J].经济研究,2000(8).

[4]唐静荣.基于地区差异的股权结构与公司绩效关系研究[D].济南:山东大学硕士学位论文,2018.

[5]汪金龙,李创霏.我国中部地区上市公司治理结构与公司绩效的实证研究[J].财贸研究,2007(2).

[6]陈国庆,张祥建,农卫东.上市企业经营绩效的区域差异研究[J].证券市场导报.2011(2).

[7]孙羽.东西部上市公司财务绩效的比较研究[D].西安:陕西科技大学硕士学位论文,2014.

[8]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2).

[9]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2).

[10]刘霞.股权集中度和制衡度对上市企业绩效的影响——基于制造业上市公司的实证检验[J].河北企业,2017(9).

Abstract:In order to test the regional differences in the influence of the equity governance structure on operating performance of A-share listed companies , the article selected listed companies that only issued A shares in Shanghai and Shenzhen from 2018 to 2020 as the research object. Mean statistical analysis and empirical tests were carried out by SPSS software in the eastern, central and western regions from two aspects of equity attributes and equity concentration. The study found that the proportion of state-owned shares has no significant impact on operating performance; there are regional differences in the impact of the proportion of legal person shares, the proportion of outstanding shares, the proportion of shares held by the top five shareholders, and the equity balance on operating performance.Based on the above conclusions, corresponding countermeasures and suggestions are put forward.

Key words:listed companies; ownership structure;business performance;regional differences

[責任编辑 孙兰瑛]E803DFA5-6A19-45A0-84CB-BA0EC8985198