商誉减值存在同伴效应吗?

——来自中国A股市场的证据

2022-06-02潜力周梦霞

■潜力 周梦霞

一、引言

近年来,对大额商誉进行减值的企业数量大幅增加,由2012年的104 家上升至2020年的738 家。2018年,A 股市场商誉减值规模为1616.17 亿元,达到历史峰值,共有889家企业对其商誉进行减值;超过400 家企业发布业绩亏损公告,其中半数企业亏损是由于一次性计提大额商誉。在企业商誉减值规模日益扩大的背景下,研究上市企业商誉减值同伴效应及其影响因素,对于防范金融市场风险具有重要意义。

目前,国内外学者对企业商誉减值动机的研究主要集中于经济因素[1]、管理因素[2]、CEO 个人属性[3]、股价高估程度[4]等,而研究同伴企业商誉减值行为对企业商誉减值行为外生影响的文献相对较少。Manski[5]最早观察到企业行为会受到同伴企业行为的外生影响。Leary等[6]研究发现企业资本结构受到同伴企业资本结构的影响。近年来,诸多研究也发现,企业违规[7]、高管减持[8]、高管薪酬[9]、并购[10]等方面均表现出明显的同伴效应。

本文试图从同伴效应视角解释企业商誉大规模集中减值的现象,从理论和实证两方面探讨商誉减值行为的趋同性、企业内外部治理能力以及环境不确定性对商誉减值同伴效应的影响。本文的边际贡献主要体现在以下方面:现有文献对同伴效应影响因素的研究主要集中在外部环境、行业地位和高管能力等方面,少有文献从公司内外部治理视角研究公司治理能力对企业行为决策同伴效应的影响,本文对这方面研究作了补充。

二、理论分析与研究假设

(一)商誉减值同伴效应的存在性

许多文献证实企业在决策制定和执行过程中会学习同行业、同地区或其他关联企业的行为,并将其称为同伴效应(Peer Effect)。企业商誉减值行为除了受到自身情况影响外,还可能受到同伴企业商誉减值行为的外生影响。这可能是因为:第一,有碍于信息不对称等客观因素的存在,管理层对决策制定缺乏准确的判断,因此会考虑同伴企业的行为选择。第二,如果多个企业同时进行商誉减值,在一定程度上会分散投资者的注意力,降低商誉减值的负面影响。第三,行业内相同主体间的频繁社会互动和信息交流使得其行为表现出高度一致性,如易志高等[8]研究发现高管减持存在显著的行业同伴效应。由此,本文提出如下假设:

假设1:企业商誉减值行为存在同伴效应。

(二)高管团队内部治理对商誉减值同伴效应的影响

如果非CEO 高管认为CEO 做出的决策损害了企业的集体利益,那么非CEO高管可以采取一些措施来阻止有损企业利益的行为,例如消极工作、拒绝提供相关信息或拒绝执行决策等,非CEO 高管对CEO“自下而上”的监督治理机制被称为高管团队内部治理(Internal Governance)[11]。Landier 等[12]研究发现高管团队内部治理效应显著提升了企业绩效水平。Khanna等[13]研究发现高管团队内部治理水平越差,企业财务舞弊概率越大。因此,本文认为高管团队内部治理对企业管理层起到内部监督作用,高管团队内部治理效应越强的企业,越不会受到同伴企业商誉减值行为的外生影响。由此,本文提出如下假设:

假设2:高管团队内部治理会抑制商誉减值同伴效应的发生。

(三)分析师外部治理对商誉减值同伴效应的影响

根据分析师监督假说,分析师作为资本市场的重要信息中介,往往具备一定专业知识和财务分析能力[14],能够对企业已披露信息和未披露信息进行全面解读和深度挖掘[15],具有外部治理作用[16]。分析师能够识别并揭露企业盈余操纵行为[17],使得管理层行为得到有效监督。因此,本文认为分析师治理对企业管理层起到外部监督作用,分析师外部治理越强的企业越不会受到同伴企业商誉减值行为的外生影响。由此,本文提出如下假设:

假设3:分析师关注会抑制商誉减值同伴效应的发生。

(四)环境不确定性变化对商誉减值同伴效应的影响

环境不确定性使得企业管理层无法获得决策所需的全部信息,为了降低决策制定所产生的额外风险,管理层会主动获取信息,比如通过模仿同伴企业的行为决策来获取信息。Dimaggio 等[18]研究发现,在环境不确定的情况下,企业会更倾向于模仿同伴企业的行为决策,企业幸存概率会增加。Francis等[2]研究发现,外部环境的恶化会导致企业经营业绩和成长性变差,商誉减值发生的概率会增加。由此,本文提出如下假设:

假设4:环境不确定性会加剧商誉减值同伴效应的发生。

三、样本与研究设计

(一)数据来源

本文以2015—2019年A股上市企业为样本,为了保证结果的稳健性,剔除满足以下条件的上市企业:(1)行业内企业少于两家;(2)ST、*ST 等公司;(3)相关财务指标数据缺失;(4)金融相关行业。为了避免极端值的影响,对所有相关变量在1%和99%水平上进行缩尾处理,最终得到1155家上市企业样本,共5775个观测值。所有数据均来源于万德数据库和国泰安数据库。本文以证监会2012年一级行业分类标准划分行业,以省、直辖市和自治区为单位划分地区。

(二)实证模型与主要变量说明

1.企业商誉减值同伴效应

为检验假设1,本文借鉴Leary等[6]的研究,构建模型(1)如下:

其中,i、j、t、r 分别代表第i 个行业、第j 个企业、第t 个年度和第r 个地区。被解释变量GI 为企业商誉减值;解释变量Pe_GI 为同伴企业商誉减值均值。Pe_GI具体计算方式如下:首先,选取与企业同一行业的所有同伴企业,但不包括企业本身。其次,剔除与企业处于相同地区的企业。最后,将剩余所有同伴企业商誉减值的算术平均值记为同伴企业商誉减值均值。以行业划分同伴企业时剔除同地区的企业,排除了地区因素对回归结果的影响,明确了同伴效应在行业中的影响范围。X 为控制变量,参考陆蓉等[7]、易志高等[8]的研究,本文控制了公司规模(Size)、前十大股东流通股占比(Shareholder)、资产负债率(Lev)、总资产净利润率(Roa)、流动比率(Curratio)、管理层持股(Smshratio)和独立董事占比(Idratio),同时控制了年份、行业和地区固定效应。

2.高管团队内部治理对企业商誉减值同伴效应的调节作用

为检验假设2,本文引入高管团队内部治理(IN‐TGOV)变量,构建模型(2)如下:

参考张博等[19]对高管团队内部治理(INTGOV)的衡量,分母是薪酬总额排名前四位的非CEO高管的人数,分子是薪酬总额排名前四位的非CEO高管在CEO 之前上任的人数。INTGOV 值越大,表明非CEO高管越独立,高管团队内部治理效应越强①。

3.分析师外部治理对企业商誉减值同伴效应的影响

为检验假设3,使用当年关注该公司的分析师人数(团队)之和加1取对数(Analyst1)、当年分析师对企业评级的平均值(Analyst2)、当年分析师目标价格的平均值(Analyst3)三个指标衡量分析师外部治理变量(Analyst)。每一年将同行业商誉减值总样本按照分析师外部治理不同分为分析师外部治理好和分析师外部治理差子样本。分类方法借鉴Leary等[6]、李志生等[20]的研究,将各行业企业当年关注该公司的分析师人数(团队)之和加1取对数(Analyst1)、当年分析师对企业评级的平均值(Analyst2)、当年分析师目标价格的平均值(Analyst3)的前10%定义为分析师外部治理好的同伴企业(Pe_GIAnalystHigh),其余定义为分析师外部治理差的同伴企业(Pe_GIAnalystLow)。对分析师外部治理好和分析师外部治理差子样本分别按式(3)进行回归:

4.环境不确定性对商誉减值同伴效应的调节作用

为检验假设4,本文引入环境不确定性(EU)变量,构建模型(4)如下:

参考Ghosh 等[21]对环境不确定性(EU)的衡量,进行如下处理:首先,剔除过去5年销售收入变化中稳定成长部分,即利用各企业过去5年数据,通过模型Sales=λ0+λ1Year+ε,采用最小二乘法回归,分别得到过去5年非正常销售收入。其次,计算出企业过去5年非正常销售收入的标准差,再除以过去5年销售收入的平均值,得到未经行业调整的环境不确定性。同时,把同一年份同一行业内所有企业未经行业调整的环境不确定性的中位数定义为行业环境不确定性。最后,用各企业未经行业调整的环境不确定性除以行业环境不确定性得到企业经行业调整后的环境不确定性。

(三)工具变量

Adhikari 等[22]运用同伴企业股票特质收益率作为工具变量来解决同伴效应中的内生性问题。股票特质收益率是股票收益率剔除市场风险和行业差异后的残差部分,反映企业未来的盈利能力,与企业商誉减值不存在直接的因果关系。曲晓辉等[23]研究发现商誉减值与企业盈利能力负相关,所以同伴企业股票特质收益率与同伴企业商誉减值均值负相关。股票特质收益率的计算方式如下:

首先,在Fama等[24]的三因素模型基础上加入行业因素:

其中,i、j、t 分别代表第i 个行业、第j 个企业和第t个月度。R是月股票收益率;MKT、HML、SMB分别是市场因子、账面市值比因子和市值规模因子;是行业因子;是行业内除i公司外的所有企业的平均收益率;RFt是t月的无风险利率。

其次,使用过去5年共60个月的数据对(6)式进行回归,估计出各个β系数值。根据各个β系数值计算出月股票收益率的拟合值。

股票月特质收益率为:

最后,将股票月特质收益率简单复合平均得到年特质收益率,将滞后一年的同伴企业平均特质收益率Peeryiret作为内生解释变量的工具变量。

(四)变量定义

本文变量定义与计算方式如表1所示。

表1 变量定义与计算方式

四、实证检验与结果分析

(一)描述性统计

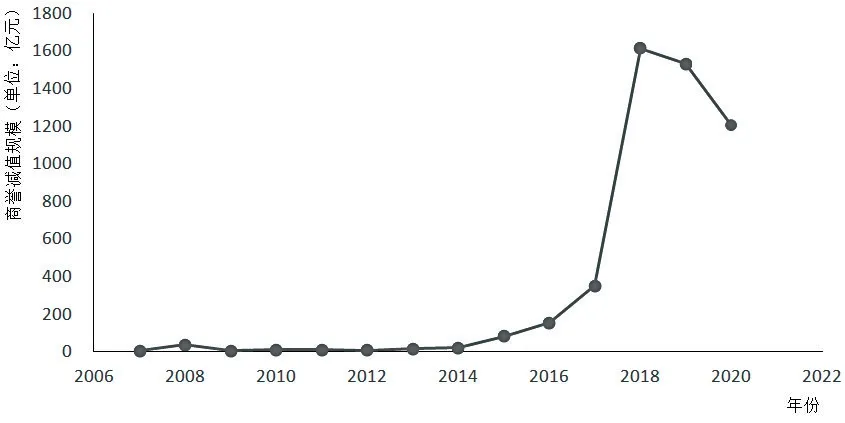

图1 为企业商誉减值规模随时间变动的趋势图。从图中可知,商誉减值规模在2018年之前保持缓慢增长,并在2018年达到峰值,而在2018年之后有所下降。

图1 商誉减值规模的时间变动趋势

表2 是主要变量的描述性统计结果。统计显示,同伴企业商誉减值发生率与企业总体商誉减值发生率保持相似的水平,符合企业商誉减值同伴效应的理论预期。

表2 主要变量的描述性统计

(二)商誉减值同伴效应的实证检验

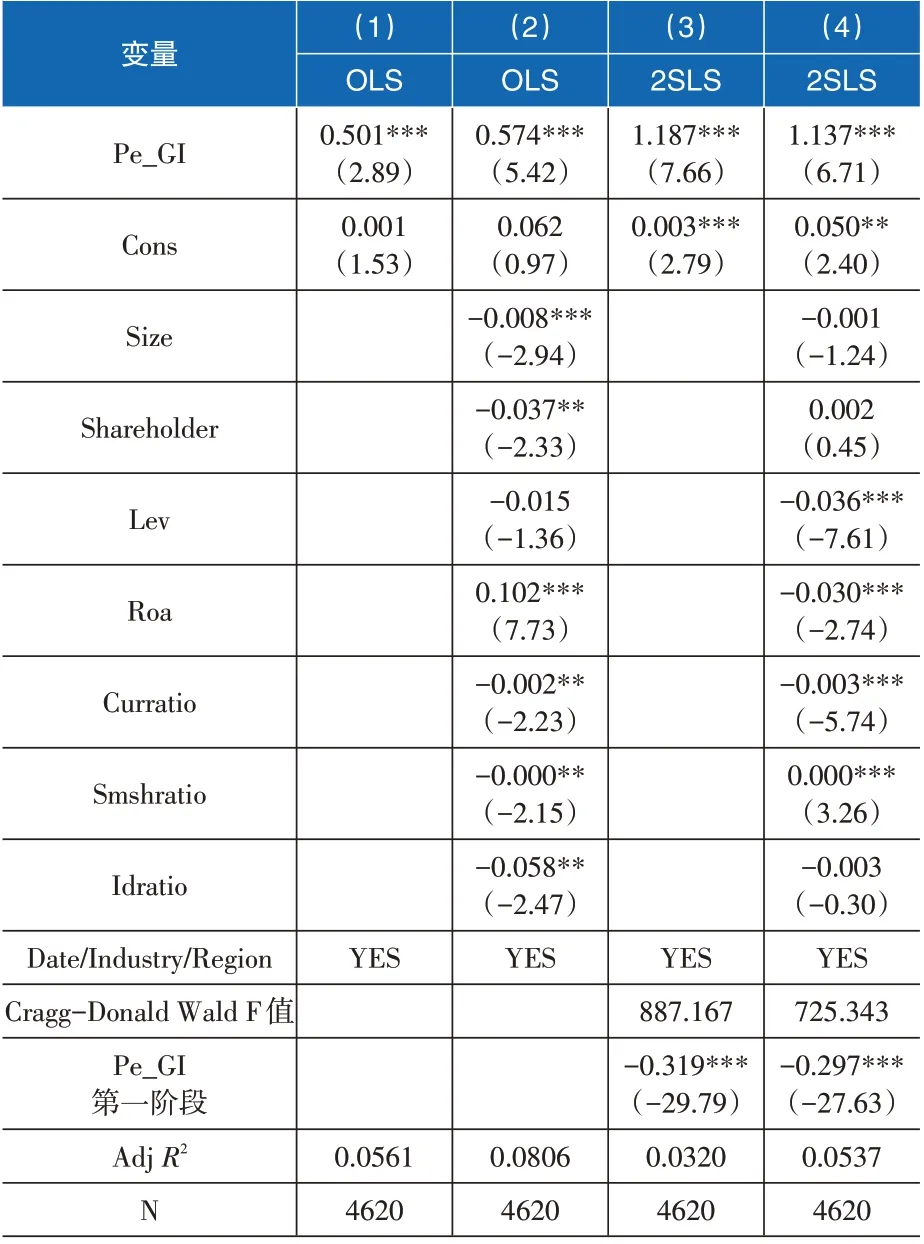

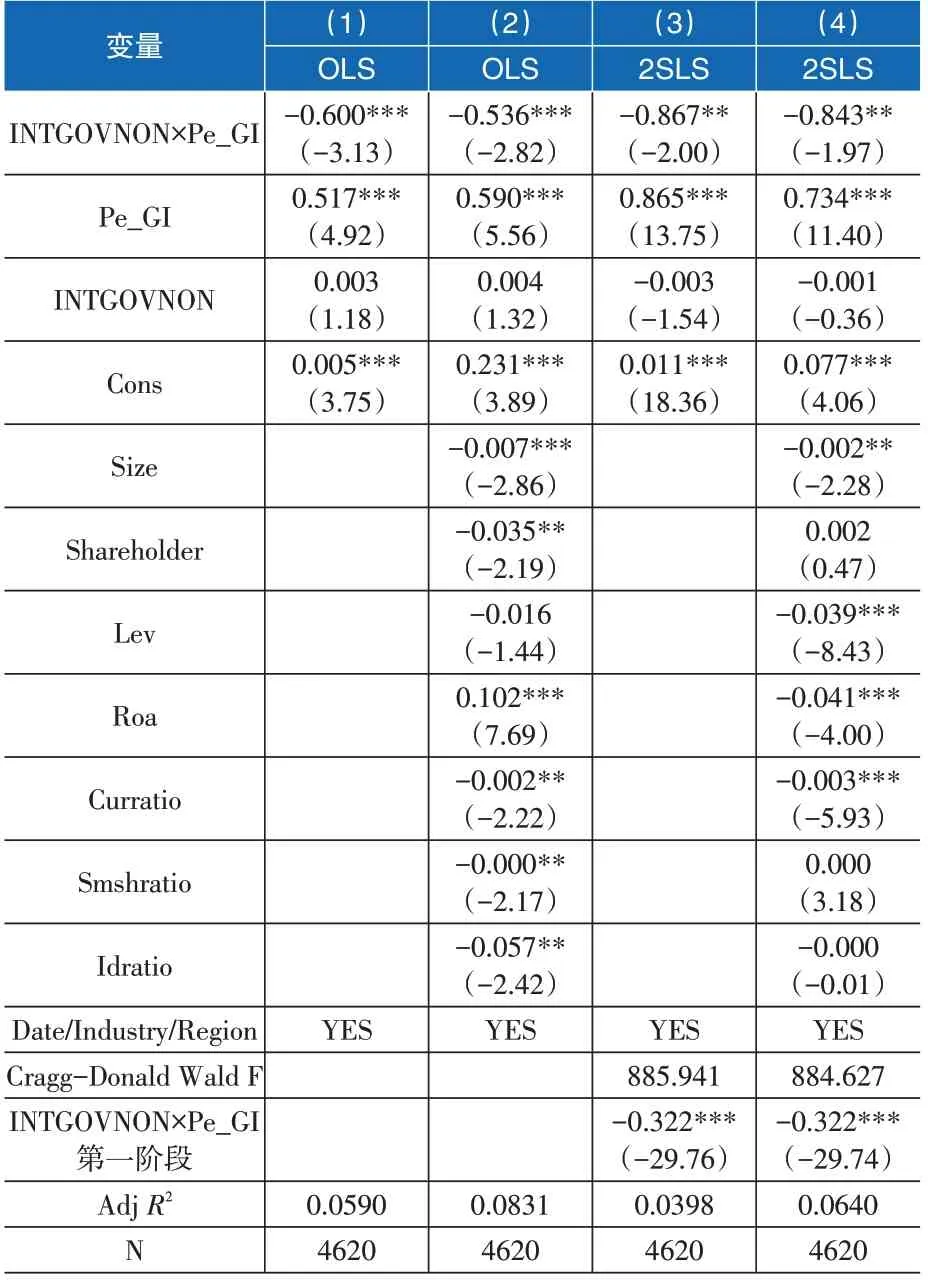

表3 是基于模型(1)的回归结果。实证结果显示,无论是否加入控制变量,OLS 和2SLS 的解释变量Pe_GI的回归系数均在1%的水平上显著为正,并且两阶段回归中工具变量的Cragg-Donald Wald F值均远远大于Stock-Yogo的弱工具变量在10%的临界值16.38,说明工具变量至少在10%的误差容忍水平上是有效的。这表明企业商誉减值行为存在明显的同伴效应,假设1成立。

表3 商誉减值同伴效应的回归结果

(三)高管团队内部治理对商誉减值同伴效应影响的实证检验

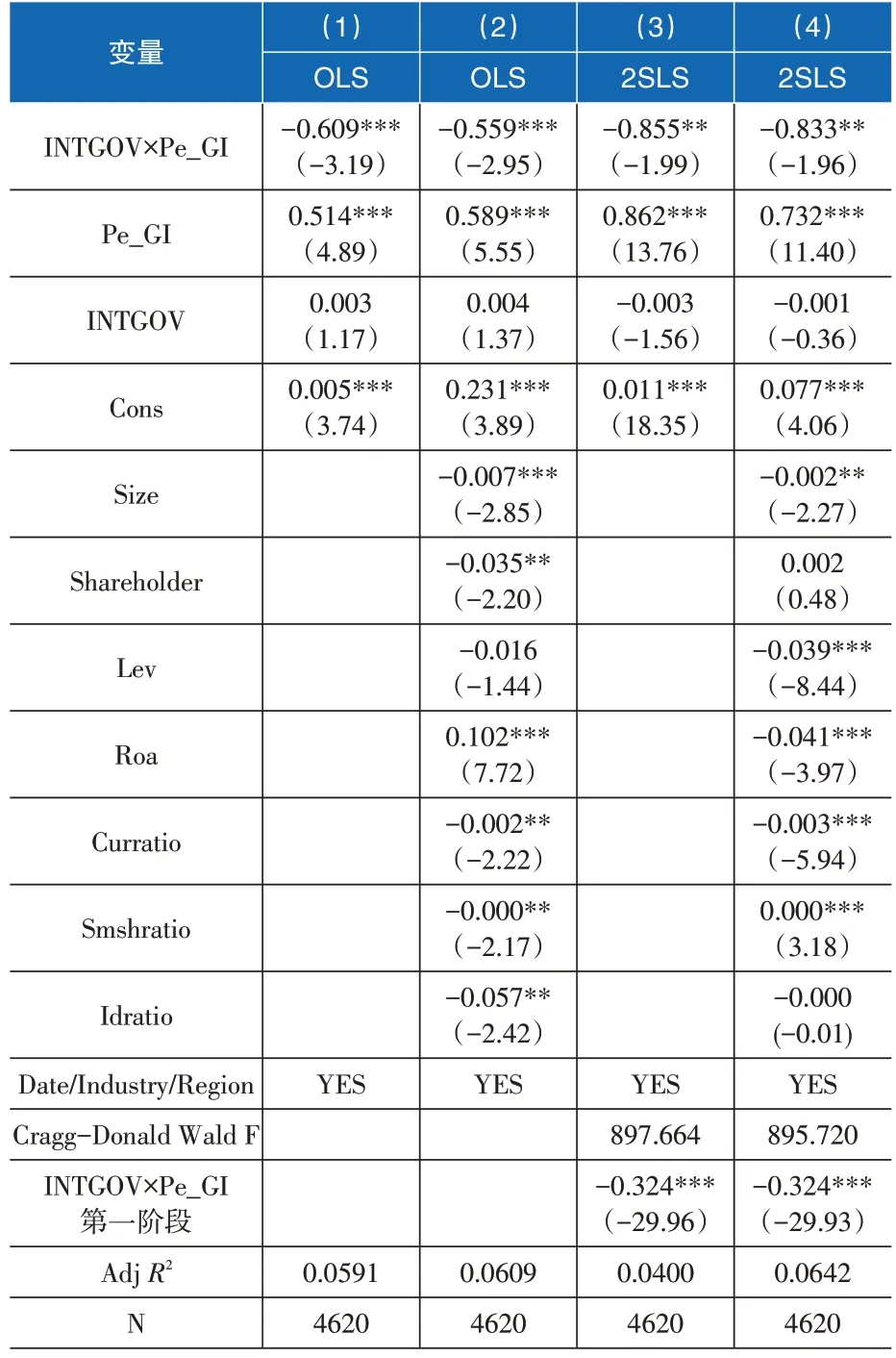

表4 是基于模型(2)的回归结果。实证结果显示,无论是否加入控制变量,OLS 和2SLS 的交乘项INTGOV×Pe_GI 的回归系数都至少在5%的水平上显著为负,解释变量Pe_GI的回归系数均在1%的水平上显著为正。这表明高管团队内部治理能力的提升会显著削弱企业商誉减值同伴效应,假设2 得到证实。究其原因,高管团队内部治理水平越高,管理层越不容易受到同伴企业商誉减值行为的影响,当高管团队内部治理水平足够高时,同伴企业商誉减值行为并不会让企业管理层做出商誉减值的选择。

表4 高管团队内部治理对企业商誉减值同伴效应影响的回归结果

(四)分析师外部治理对商誉减值同伴效应影响的实证检验

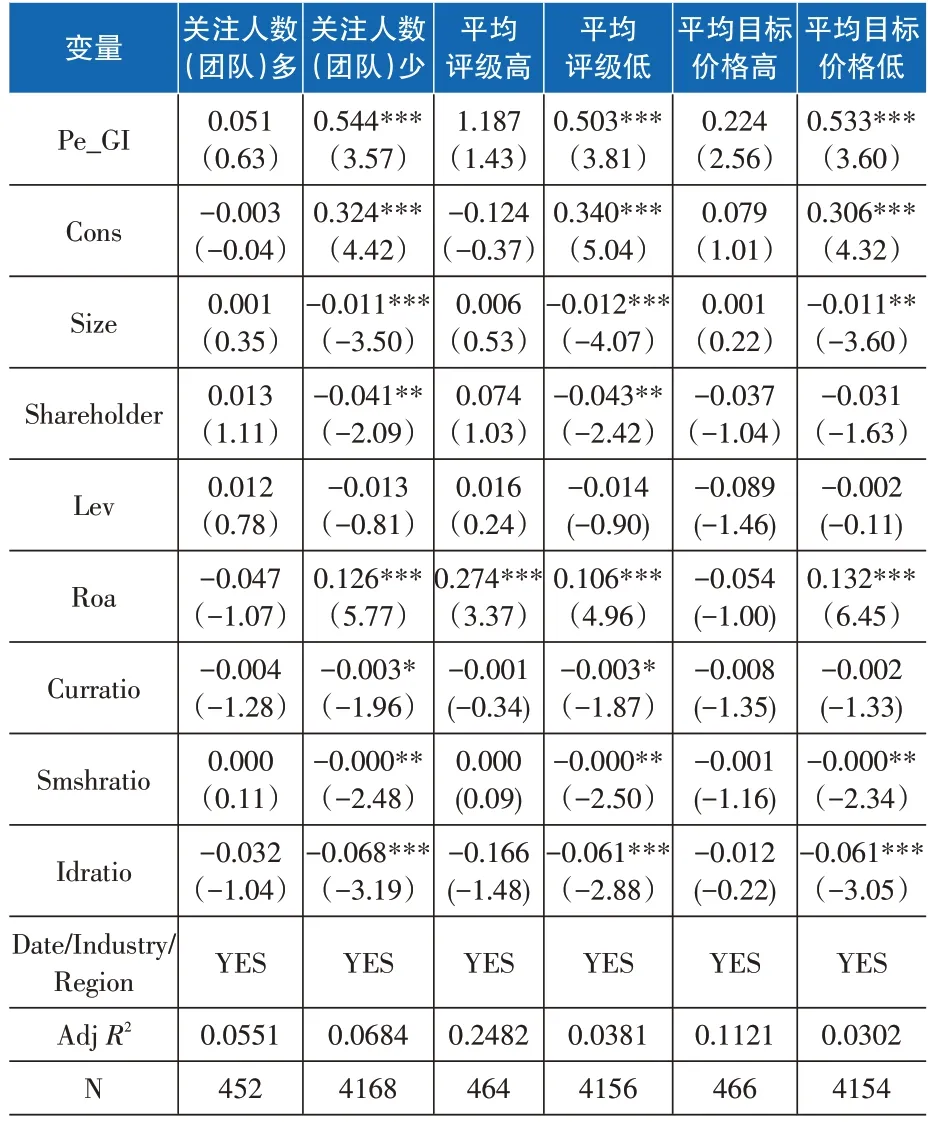

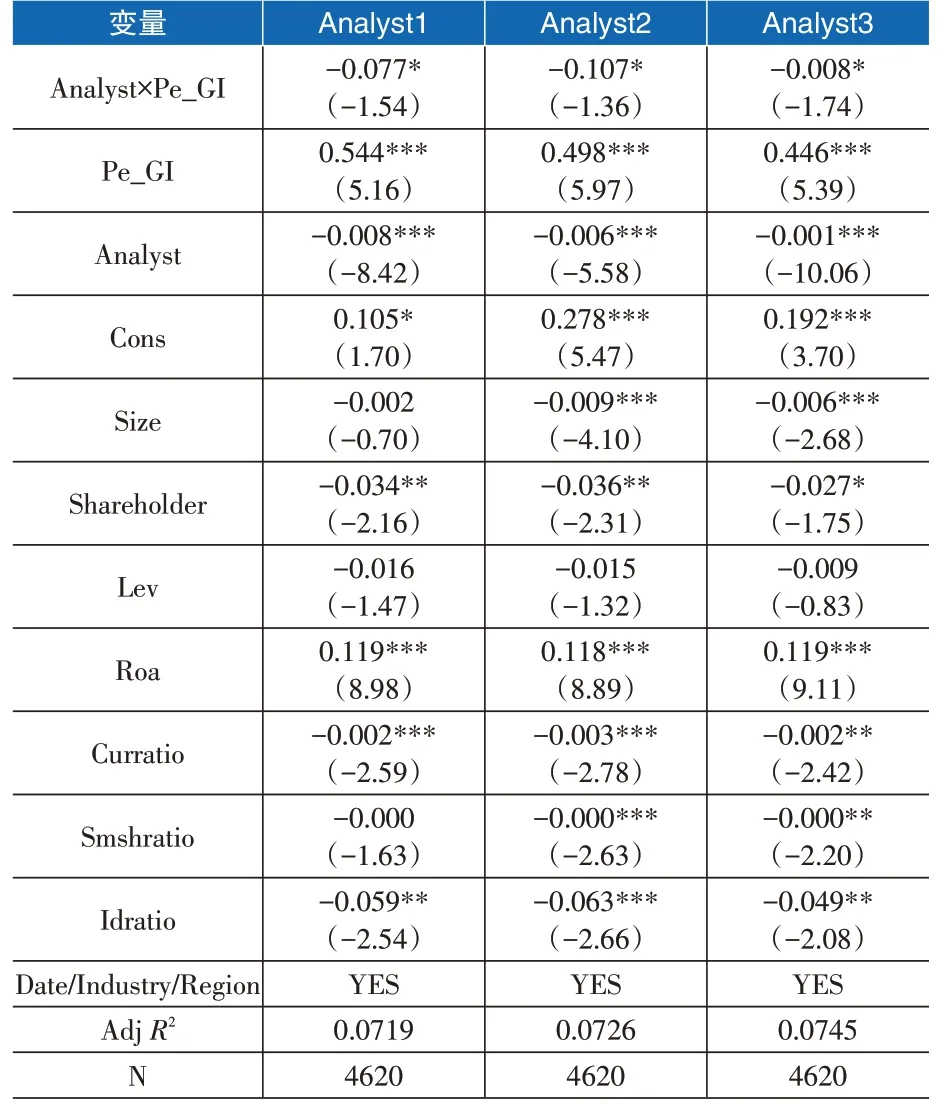

表5 是基于模型(3)的回归结果。实证结果显示,分析师关注人数(团队)少的分组、平均评级低的分组和平均目标价格低的分组的解释变量Pe_GI的回归系数均在1%的水平上显著为正,而其余分组的解释变量Pe_GI的回归系数均不显著。这说明分析师外部治理度低的企业会受到商誉减值同伴效应的显著影响,假设3得到证实。究其原因,分析师外部治理对企业管理层的决策行为起到外部监督作用,即使同伴企业纷纷进行商誉减值,管理层还是谨慎作出商誉减值选择。

表5 分析师外部治理对商誉减值同伴效应影响的回归结果

(五)环境不确定性对商誉减值同伴效应的影响

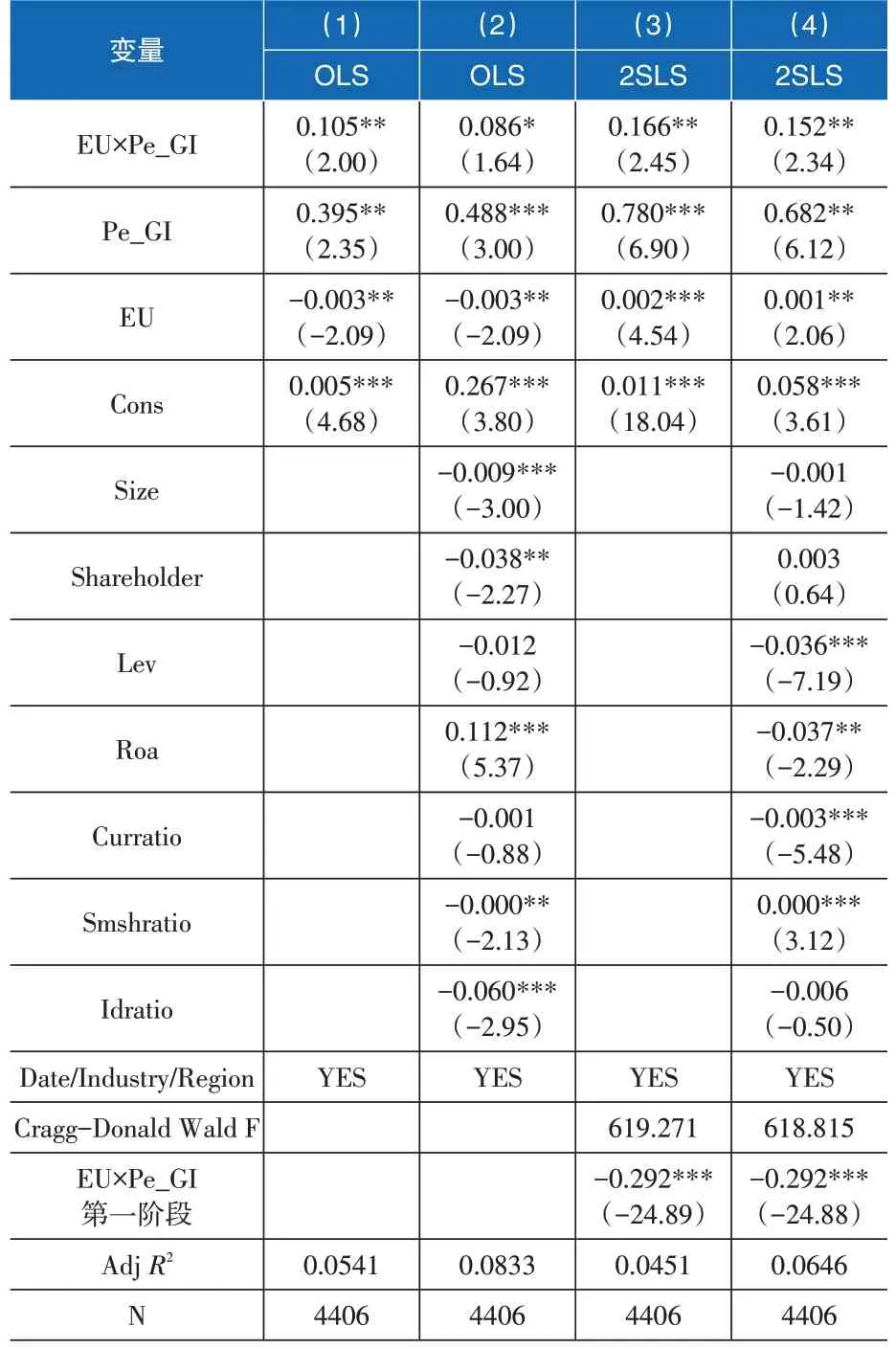

表6 是基于模型(4)的回归结果。实证结果显示,无论是否加入控制变量,OLS 和2SLS 的交乘项EU×Pe_GI 的回归系数至少在10%的水平上显著为正,解释变量Pe_GI的回归系数至少在5%的水平上显著为正。这说明环境不确定性正向影响企业商誉减值同伴效应,环境不确定性越大,企业管理者就越想通过提取商誉进行套现,从而商誉减值同伴效应越明显。

表6 环境不确定性对商誉减值同伴效应影响的回归结果

五、稳健性检验

(一)商誉减值规模变量的替换

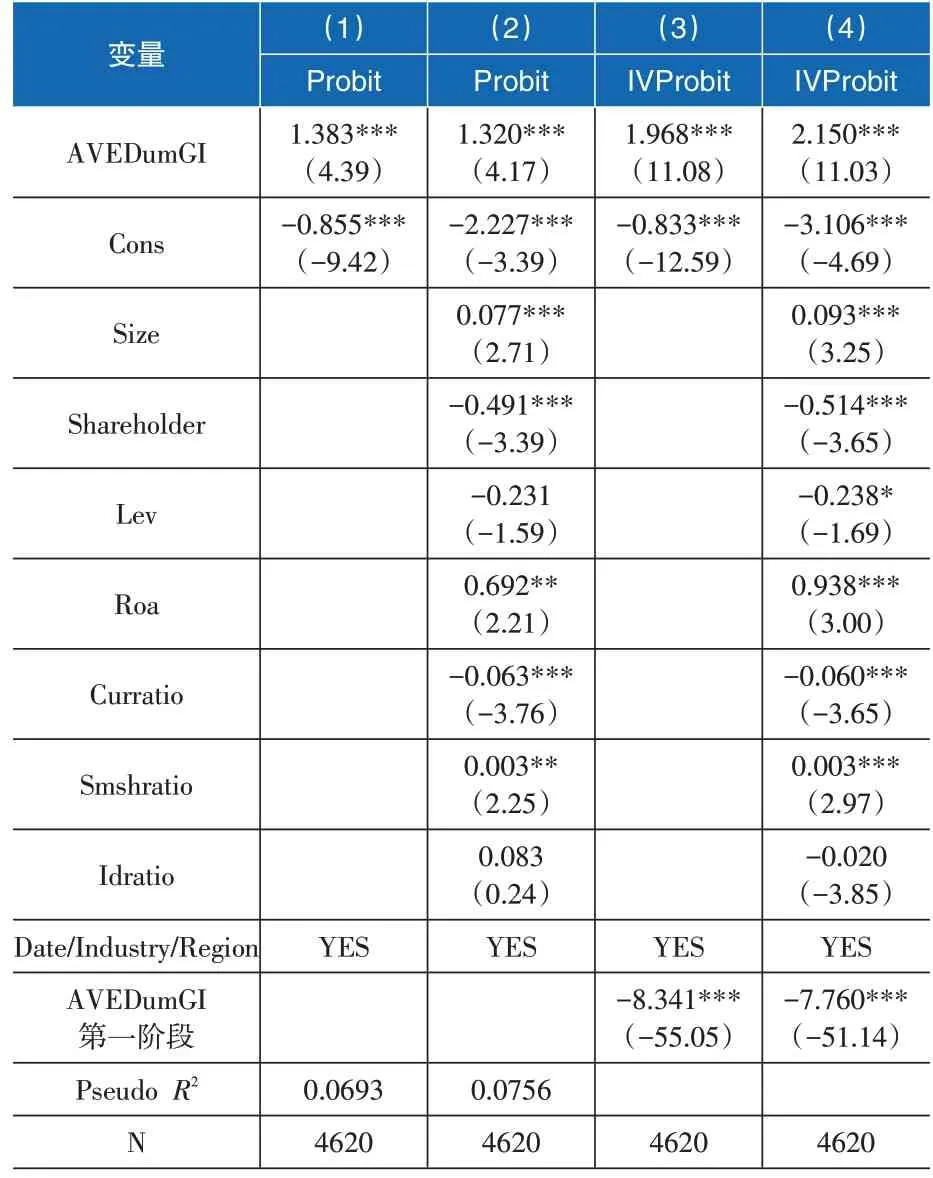

用商誉减值虚拟变量(DumGI)替换商誉减值(GI)。如果企业进行商誉减值,记为1;否则,记为0。解释变量AVEDumGI 为与企业处于同一行业但不同地区的所有企业(不包括企业本身)的商誉减值虚拟变量的均值,按照式(8)进行回归。

实证结果如表7所示,即无论是否加入控制变量,解释变量AVEDumGI 的回归系数均在1%的水平上显著为正。这表明商誉减值确实存在同伴效应,本文的结论是稳健的。

表7 商誉减值虚拟变量同伴效应的回归结果

(二)排除行业划分的影响

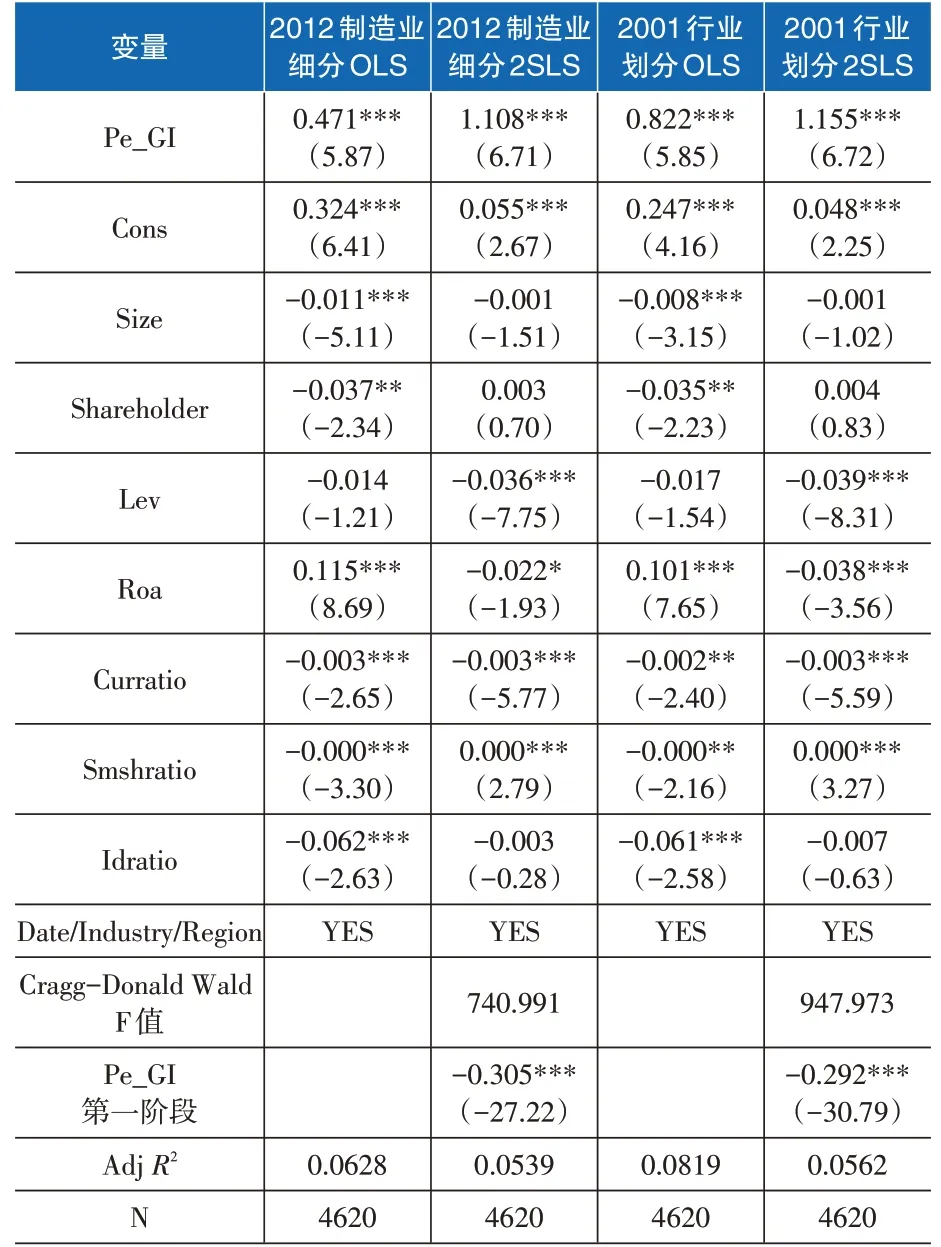

为了排除行业划分对实证结果的影响,按照以下方法对行业重新划分:证监会2012年一级行业分类标准(制造业细分)以及证监会2001年一级行业分类标准。实证结果如表8所示,重新划分行业后的解释变量Pe_GI 的回归系数均在1%的水平上显著为正。这说明行业划分对于商誉减值同伴效应的影响不大,证明本文的研究结论是稳健的。

表8 重新划分行业后的商誉减值同伴效应的回归结果

(三)倾向得分匹配

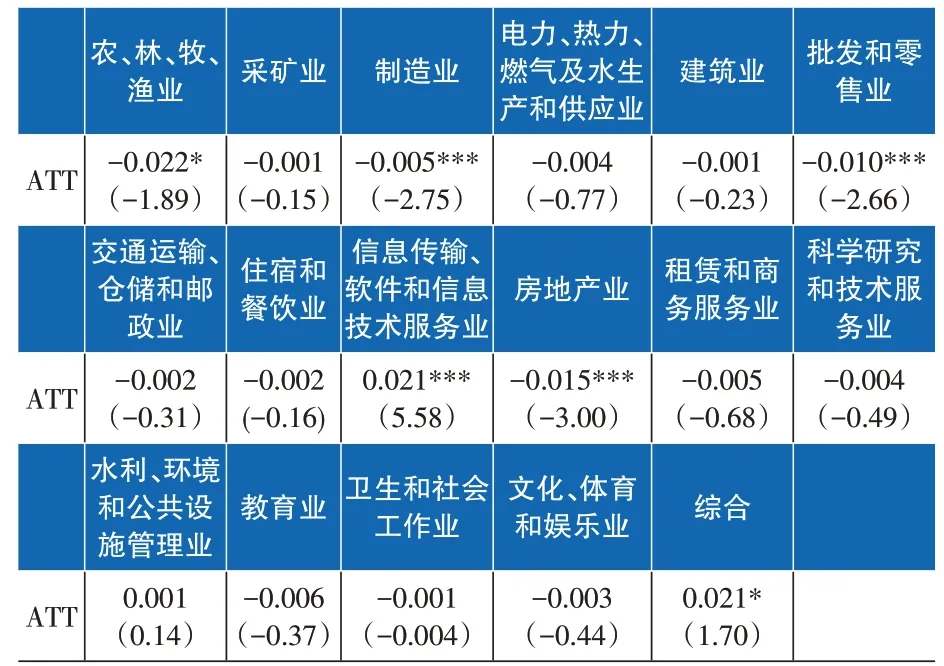

为排除企业个体差异导致的商誉减值规模存在行业差异这一内生性问题,本文参考李志生等[20]的研究,采用倾向得分匹配法(PSM),使用一对一有放回且允许并列匹配法,选取任一行业作为实验组,其他行业的企业作为对照组,控制变量为滞后一阶的企业规模、营业收入增长率、CEO 是否担任董事会主席和是否由四大审计师事务所审计。在匹配时,用Logit 模型进行回归,得到各个样本的倾向得分,通过比较实验组和对照组样本发现商誉减值规模存在显著差异,企业的特征变量不存在显著差异。接着对样本分别进行50次Bootstrap过程,计算匹配后本行业企业(实验组)和非本行业企业(对照组)商誉减值规模的均值差距。表9 的实证结果显示,部分行业的ATT 值显著为负或者显著为正,表明不同行业具有相同特征的企业之间商誉减值规模存在显著差异。

表9 各行业企业商誉减值规模的平均处理效应:ATT检验结果

(四)高管团队内部治理变量的替换

我国《公司法》规定,董事会秘书由董事会提名和任命,而其他非CEO 高管是由CEO 提名、董事会任命,所以CEO可能无法直接影响董事会秘书的聘任。为了排除董事会秘书对实证结果的影响,本文将董事会秘书排除在非CEO 高管之外后重新构建了高管团队内部治理变量(INTGOVNON),按照式(2)进行回归,结果如表10所示。实证发现,主要解释变量的符号和显著性基本保持一致,证明本文的研究结论是稳健的。

表10 排除董秘的高管团队内部治理对企业商誉减值同伴效应影响的回归结果

(五)分析师外部治理变量

为了检验分析师外部治理这一变量的稳健性,本文将关注人数(团队)(Analyst1)、平均评级(Ana‐lyst2)和平均目标价格(Analyst3)分别与同伴企业商誉减值均值Pe_GI 作交乘项。表11 的回归结果显示,交乘项Analyst×Pe_GI的回归系数在10%的水平上显著为负,解释变量Pe_GI的回归系数均在1%的水平上显著为正,证明本文的回归结果是稳健的。

表11 分析师外部治理变量稳健性检验的回归结果

六、进一步分析

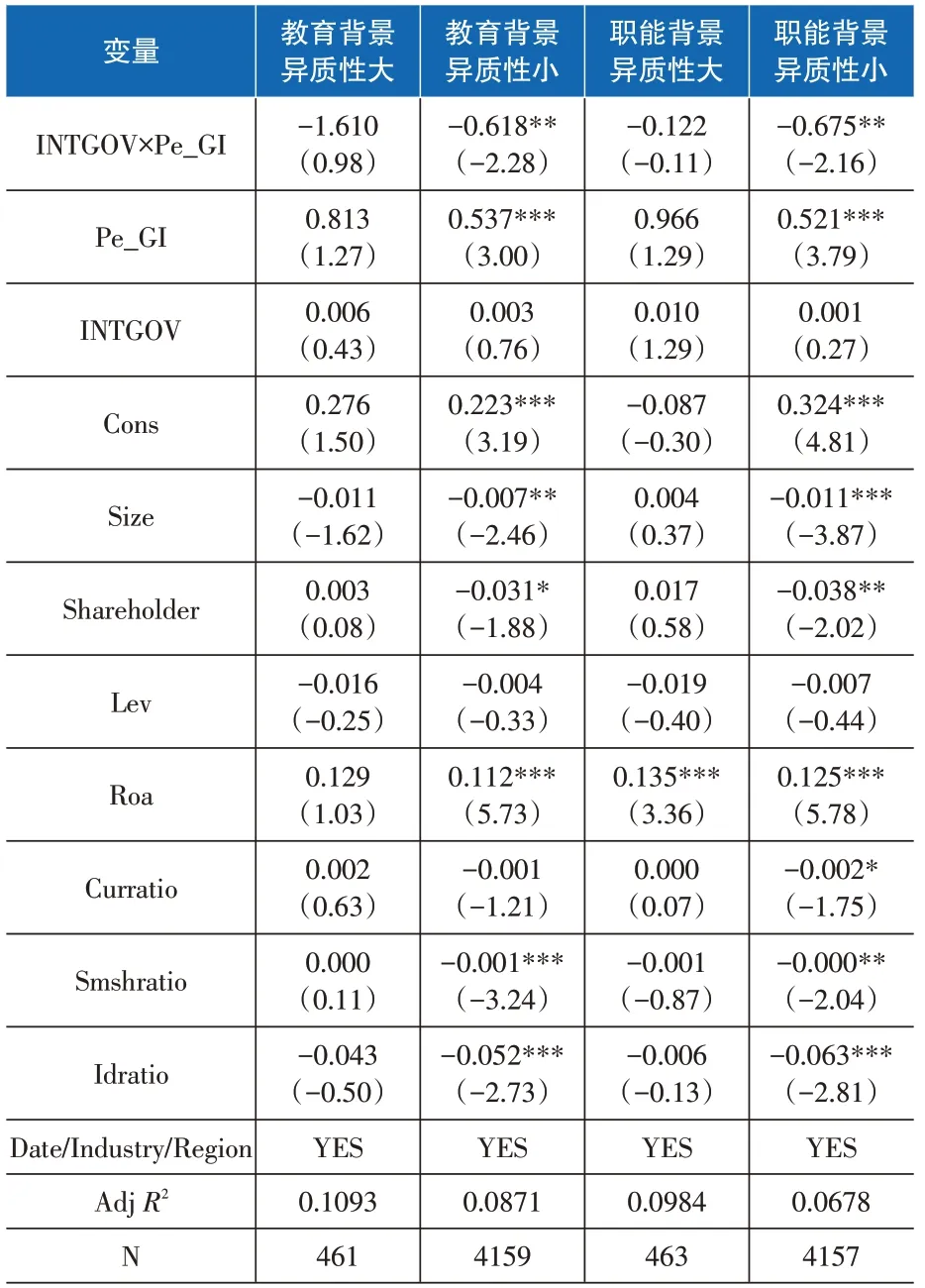

教育背景异质性是指高管团队成员在进入高管团队之前受教育程度的差异,对其进行赋值:大专以下、大专、本科、硕士和博士分别赋值为1、2、3、4 和5。职能背景异质性是指高管团队成员在进入高管团队之前所承担职能的差异,对其进行赋值:生产人员赋值为1;市场和销售人员赋值为2;研发、技术和信息人员赋值为3;财务、证券和会计人员赋值为4;管理、法律和政府工作人员赋值为5。采用Her‐findal-Hirschman 系数,表示团队中第i 类成员占团队总人数的比例。H 值介于0~1之间,H值越大,高管团队异质性程度越高。本文定义当年同行业的前10%为异质性大的高管团队,当年同行业的后90%为异质性小的高管团队。表12的回归结果显示,高管团队教育背景和职能背景越相似,高管团队内部治理对商誉减值同伴效应的削弱作用越强。

表12 高管团队内部治理对企业商誉减值同伴效应影响的异质性回归结果

七、结论与启示

本文利用2015—2019年国内A 股上市企业数据,基于行业集聚视角,研究企业商誉减值同伴效应及其影响因素。实证结果表明:企业商誉减值存在明显的同伴效应,内外部治理会显著削弱商誉减值同伴效应,而环境不确定性会加剧商誉减值同伴效应。进一步研究发现,高管团队教育背景和职能背景差异越小,高管团队内部治理对商誉减值同伴效应的削弱作用越强。

本文的研究为企业商誉减值动机提供了新解释,对同伴效应影响因素的研究提供了补充。本文研究的政策启示在于:首先,商誉减值同伴效应的存在,说明商誉减值行为具有“传染性”,监管机构应考虑到这一点,以避免商誉减值集群式爆发,进而引起股市波动,在制度上对商誉减值行为加以引导和规范。其次,高管团队内部治理和分析师外部治理对商誉减值同伴效应有显著削弱作用,企业可以通过加强内外部协同治理,进一步提升企业的治理能力,从而防范商誉减值行为的“传染性”。最后,环境不确定性加剧了企业的商誉减值同伴效应,应尽可能维持宏观环境的相对稳定。■

注释

①高管团队成员包括总经理、总经理助理、副总经理、财务总监、董事会秘书、高管其他等。因为同一个高管可能具有多个任期,为了更好地衡量高管团队内部治理变量,本文把高管最早的任期确定为其上任时间。