养殖业企业生产成本控制分析

---以TS牧业为例

2022-06-01裴锐康

裴锐康

(新疆师范大学,新疆 乌鲁木齐 830000)

引言

畜产品的成本控制向来都是畜牧业企业成本管理的核心。生产成本分析,是在控制成本、预算成本的基础上,学习和发展现代化肉牛养殖的重要板块之一。所以,运用科学的方法降低生产成本,对提高养殖业的竞争力至关重要。在肉牛市场面对机遇和挑战的背景下,本文采用成本分析,结合实证分析,对TS牧业养殖成本的情况进行分析。以期帮助肉牛养殖提高竞争优势,促进行业的健康发展。

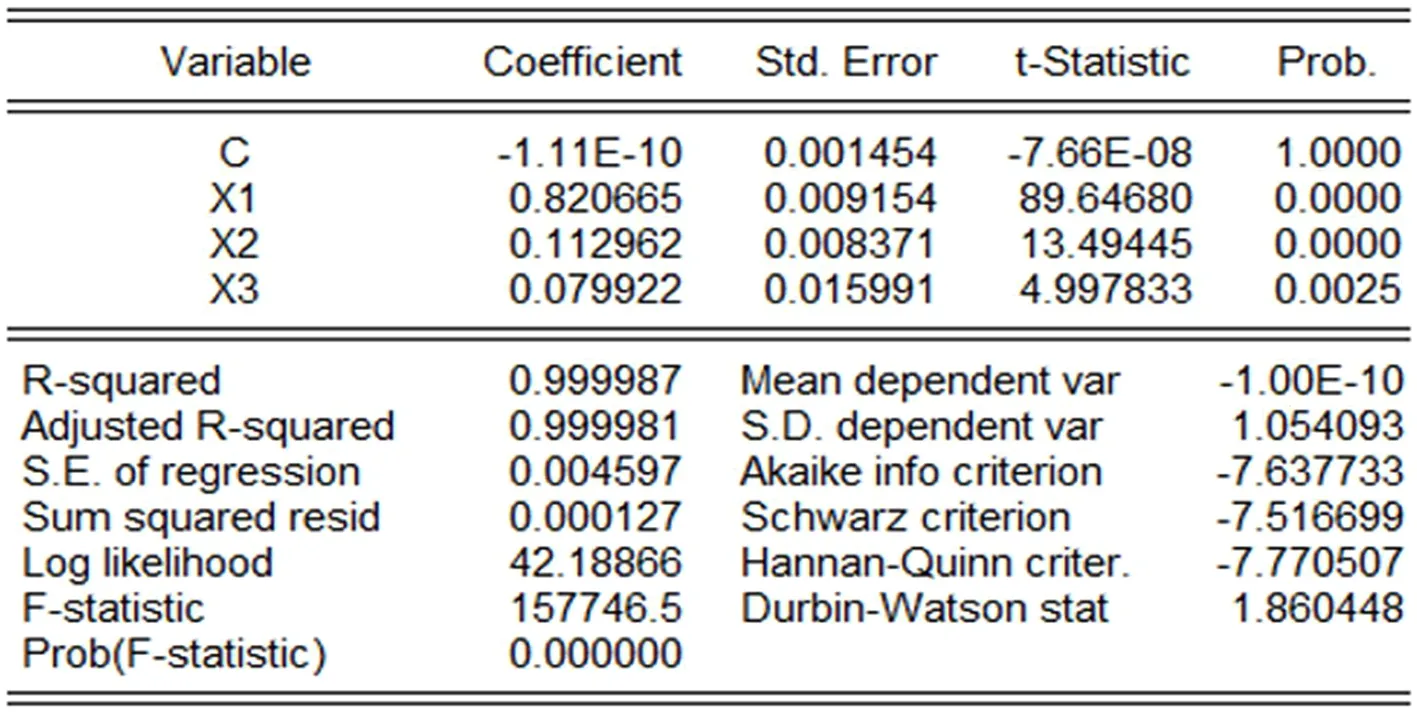

图 1回归结果

1 TS牧业肉牛养殖生产成本分析

从生产成本总变动趋势来看,肉牛的生产成本呈先略微波动后快速上涨的态势。2009—2011年,在3a内生产成本有波动,但是在2600~2700元/只区间存在波动。2011—2018年,由2011年的2646.05元/只增长到2018年9310.52元/只。总体上涨6664.47元/只,年平均增长额达到952.07元/只,增长3.51倍。近10a来TS牧业平均生产成本为5024.83元/只。

从生产成本结构来看,主要有2部分,分别是物质与服务费用和人工成本。总体情况可以分析出人工成本、物质服务费和生产成本波动大致接近。2009—2011年略微波动,2011—2018年快速增长的趋势。

数据情况上,物质与服务费用由2009年的2209.68元/只上涨到2010年的2243.13元/只,又由2010年的2243.13元/只下降到2011年的2198.07元/只。2011—2018年物质服务费用不断上涨,由2198.07元/只上涨到8351.58元/只,7a间总增长额达到6153.51元/只。平均增长额为4366.12元/只,平均每年上涨10.52个百分点,增长了3.7倍,2018年达到顶峰。人工成本,前期增长速度较为缓慢,2009—2014年增长趋于稳定,2014年后增长速度较快,2014—2018年,总体上涨515.46元/只,增长2.16倍。2018年达到最高。

从生产成本构成比重上可以看出,物质服务费用远远高于人工成本占比。2011年后两者占比逐渐呈反比例,2018年物质服务费甚至占比达到89.70%,而2018年人工成本占比只有10.30%。可以看出,在肉牛养殖中,生产成本最重要的组成部分是物质与服务费用。

1.1 物质与服务费用变动及结构分析

总态势上来说,直接费用整体呈上涨趋势。具体数据上来看,仔畜费从2009年1167.59元/只,上涨到2018年6516.70元/只,平均增长额594.35元/只,平均每年上涨9.12个百分点。其他费用由2009年56.57元/只上涨到2018年343.25元/只,平均上涨165.40元/只,平均每年上涨11.11个百分点。饲料费由2009年985.52元/只下降至2010年938.08元/只,由2010年上涨到2015年1435.42元/只,2015—2018年在1400~1500元/只区间波动,2015—2018年趋于稳定,整体上涨659.17元/只,平均每年上涨73.24元/只,整体上涨5.58倍。相比仔畜费,饲料费的上涨较为缓慢是因为粮食价格波动较小。

其他费用变动对物质与服务费用的影响较小,其他费用占比很小,最高仅达4.11个百分点。所以物质与服务费用的研究重点需放在仔畜费和饲料费上,仔畜费和饲料费归类为直接费用,相加比例达到90%以上,最高比例在2009年达到97个百分点。

1.2 人工成本变动及结构分析

在企业的肉牛养殖过程中,人工投入主要来自雇佣工人,影响人工成本的主要因素为劳动日工价,2009—2010年劳动日工价上涨缓慢且有所波动,2013年以后劳动日工价上涨快速。劳动日工价总体上涨达到2.87元/日/头,平均增长额达到3.66元/日/头。人工成本总体上涨2.16倍。

2 TS牧业生产成本影响因素实证分析

本文运用多元线性回归模型构建多元线性回归模型更深入地找出相关影响因素及影响程度。通过实证研究得出相关结论,有针对地寻找TS牧业生产成本控制的有效途径。

2.1 变量的设定

为了更全面地研究TS牧业成本的各个因素的影响程度,依据前文的研究选取了被解释变量与多个解释变量。由于反映成本情况的代表是生产成本,所以将肉牛养殖生产成本作为被解释变量(Y)。从实际生活中来讲,影响生产成本的因素非常多,依据研究可以看出,总成本的构成比重中,人工成本平均比重为14.17%,仔畜费平均占比为64.74%,饲料费平均占比为31.67%,而其他费用的平均占比只有3.59%。所以选取人工成本、仔畜费、饲料费这3个变量作为解释变量。

最终选定3个项目,作为变量的设定。X1为仔畜费,X2为饲料费、X3为人工成本。其中饲料费指的是与饲料相关的所有费用的总和。

2.2 数据来源及处理方法

2.2.1 数据来源

研究数据主要来源于中华人民共和国统计局国家数据库National Data(http://data.stats.gov.cn)、《2009—2018年中国新疆维吾尔自治区的统计年鉴》、《全国农产品成本收益资料汇编》。

2.2.2 数据处理方法

从被解释变量与解释变量的单位可以看出,生产成本、仔畜费、饲料费、人工成本的单位都为元/只。原始数据的单位都相同,所以并不需要标准化处理。

2.3 模型建立与检验

2.3.1 模型建立

前文中定义被解释变量(Y)生产成本,解释变量为X1仔畜费,X2饲料费、X3人工成本。即:

生产成本(Y)=F(X1仔畜费,X2饲料费,X3人工成本)

也可表示:

Y=β0+β1X1+β2X2+…+βiXi+δ

式中,β0是回归方程的常数项;βi为敏感系数(i=1,2,3),表示当只有一个解释变量发生变化且其他解释变量保持不变时,受一个变量变化影响生产成本(Y)的平均变动;δ表示随机误差,服从正态分布。

2.3.2 模型检验

样板观测值Y与估计值的残差反映了样本观测值与回归直线之间的偏离程度。而最小二乘法的原理就是让拟合的直线使得残差平方和达到最小,由此为准则来确定X与Y之间的线性关系。使用Eviews 10.0软件引入全部变量。多元线性回归模型OLS估计的回归结果如下。

2.3.2.1 R2检验-拟合程度检验

根据EViews计算得出的结果可以看出,R2(R-squared)拟合优度值为0.999987,调整后的R2(Adjusted R-squared)为0.999981。说明拟合程度数值较高,为99.99%。该回归方程能够检验的变量部分越多,拟合程度越高,回归效果明显。

2.3.2.2 F检验-总体显著性检验

计算结果显示,统计量的相伴概率Prob(F-statistic)表示的值为0.000,方程总体变量之间线性关系明显。

2.3.2.3 t检验-回归系数显著性检验

从EViews 10.0计算的结果显示,X1仔畜费、X2饲料费、X3人工成本这3个对应点t检验分别是0.0000、0.0000和0.0025。检验概率都小于显著性水平α=0.05。表明这3个变量都通过了t检验,模型效果比较好。

2.3.3 模型评估结果分析

通过上述检验分析,所有变量都通过了显著性检验,方程的显著性水平也较好,所以该模型通过了统计检验,可以得出回归方程:

Y=(-1.11E-10)+0.820665X1+0.112962X2+0.079922X3

从回归模型分析结果看,系数绝对值代表了影响被解释变量(Y)程度大小。对生产成本(Y)影响程度从大到小依次为仔畜费(X1)>饲料费(X2)>人工成本(X3)。

仔畜费(X1)对于生产成本(Y)的影响达到了0.0000极其显著的水平,仔畜费的系数为0.820665,反映了若仔畜费每增加1个单位,生产成本就会上升0.820665个单位。

饲料费(X2)对于生产成本(Y)的影响也达到了0.0000极显著的水平,其系数水平为0.112962。反映出若饲料费的投入每增加1个单位,生产成本将会增加0.112962个单位。

人工成本(X3)对于生产成本(Y)的影响达到了0.0025比较显著的水平,系数水平为0.079922,反映出如果人工成本每增加1个单位,生产成本将会增加0.079922个单位。

3 影响因素分析

3.1 仔畜费

仔畜费从2009年的1167.59元/只,上涨到2018年的6516.7元/只,平均增长额594.35元/只,平均每年上涨9.12个百分点。仔畜费平均占比64.74%。仔畜费的上涨快速而且上涨幅度很大,是因为近年来牛肉供不应求,牛肉价格高,养殖肉牛的企业和农户增多,导致仔畜的供不应求。另外,仔畜的生产技术较为落后、效率低,且仔畜的折损率很高,导致生产仔畜的费用居高不下。同时,仔畜费的波动与当地肉牛的存栏量与出栏量也有关系,新疆地区的肉牛品种优良,导致仔畜向疆外出售增多,价格居高不下,仔畜费增加速度快,且上涨幅度大。总体上涨3.7倍。

3.2 饲料费

饲料费由2009年的985.52元/只下降至2010年的938.08元/只,又上涨到2015年的1435.42元/只;2015—2018年在1400~1500元/只波动,2015—2018年趋于稳定,整体上涨659.17元/只,平均每年上涨73.24元/只。饲料费的上涨较为缓慢是因为粮食价格波动较小。国家宏观调控下,粮食的价格比较稳定,所以2015年后饲料费用趋于稳定,但是在肉牛的饲料中玉米、豆粕、棉壳等粮食饲料具有重要的影响,造成饲料费未来走势具有不确定性。

3.3 人工成本

影响人工成本的主要因素为劳动日工价,2009—2010年劳动日工价上涨缓慢且有所波动,2013年以后劳动日工价上涨快速。劳动日工价总体上涨达到2.87元/日/头,平均增长额达到3.66元/日/头。人工成本总体上涨2.16倍。人工成本上升和我国人口红利慢慢减小、社会保险健全、劳动力相对紧缺、人口老龄化、国民经济快速的发展有关,这些因素导致用工成本上升,劳动日工价上涨快速。

4 主要结论及建议

4.1 主要结论

对TS牧业养殖业发展现状进行分析,从生产成本的结构与比重变化分析,构建多元线性回归模型,更深入地找出相关影响因素及影响程度等,通过本文的研究,得出以下结论。

根据养殖业发展现状的分析显示,新疆因为地域和民族传统原因,人均牛肉消费量在不断上升,对于肉类的需求市场在扩大。TS牧业的养殖规模随着市场的变化而变化,从2015年的331头扩大到2018年的557头。规模化养殖有利于降低生产成本。

根据总成本分析,从生产成本总变动上的趋势来看,肉牛的生产成本呈先略微波动后大幅度增长的态势。在构成生产成本的项目中,仔畜费占生产成本平均比重最大,占比高达64.74%,其次是饲料费,占比达到31.67%,最后是人工成本,占比为14.17%。因此,关于总成本控制方面,这3个项目对成本控制带来的影响最大。尤其是仔畜费的增长,整体上涨达到了5.58倍。人工成本上涨比较迅速,总体上涨2.16倍,饲料费的上涨相对于这2项来说,上涨速度较缓。

4.2 控制生产成本的对策建议

4.2.1 政府加强宏观调控,加大财政资金和技术扶持力度

牛肉价格的巨大波动会对肉牛养殖企业造成毁灭性的打击,政府加强宏观调控稳定牛肉价格,对于养殖企业的良性发展具有重要意义。加大对养殖业的补贴,对刺激经济和养殖户、养殖企业的增收具有良好的效果,还可以提高养殖业的积极性。加强服务性信息平台建设,通过及时发布市场变动的信息,合理引导养殖企业的生产行为,合理规避市场价格波动带来的风险。

同时,养殖企业也需要转型,将传统的农牧业和第一产业、第二产业进行结合,转型过程需要大量的资金支持,这就需要政府扶持。同时,将一些先进的生物科学技术与产业结合往往需要政府进行牵头。许多养殖业企业在规模化过程中,存在融资难、贷款难的问题,政府部门应多加关注,帮助企业拓宽资金来源,加强支持力度。将第一产业与第三产业相结合,传统农牧业与现代服务业结合,加速信息的流动,可以加强产业之间的合作与协助实现共赢,如“互联网+”促进优质牛肉的出售、刺激消费者对优质牛肉的购买。

健全牛肉质量安全的监管,牛肉的消费数量越来越大,牛肉的质量安全受到全社会的关注,国外牛肉具有等级划分和众多养殖标准值得学习。牛肉的等级划分不但可以提升企业效益,而且有利于市场发展,不会出现逆向选择,消费者也能食用安全健康的牛肉。在饲养过程、加工环节进行监管,防止牛肉流通过程之中品质下降以及肉质污染。加大惩罚力度,对于违法企业和不法商贩重拳出击,鼓励养殖企业提高产品质量。

4.2.2 加大育种投入,拓宽优良仔畜来源

根据生产成本分析,仔畜费占生产成本比重排名第1,平均占比为64.74个百分点;在影响程度上反映出若仔畜费每增加1个基本单位,生产成本就会上升0.820665个单位,也就是说,仔畜费下降1个单位,生产成本也会同样下降0.820665个单位。所以,拓宽优良仔畜的来源,对降低生产成本有着非凡的意义。近年来,由于新疆肉牛品种优良、肉质好,仔畜流失严重,导致本地区仔畜费连年上升。投资仔畜繁育项目,既保证了有足够优良仔畜数量,还可以增加收入,对企业未来长远的发展具有战略性意义。仔畜的生产是肉牛产业的源头和基础,而仔畜的培育是肉牛生产的源头,掌握了仔畜的培育就掌握了肉牛的基础,在市场上也会有更大的话语权。对于大型养殖企业来说,建立繁育基地是非常重要的,通过运用生物科学技术,将国外优质品种与本地区肉牛杂交可以提升肉牛的整体效益。优质的品种不但可以提高产肉率,还能较好地适应本地的环境、提高肉牛免疫力。许多散养的农户,肉牛品种杂乱不堪、肉质参差不齐,养殖企业可以固定养殖品种,打造品牌效应,提高整体质量,便于管理,提升企业产品的整体效益。

4.2.3 保证充分饲料供给,广泛开发饲料资源

根据生产成本分析,饲料费占生产成本比重排第2,平均占比达到31.67%;在影响程度上反映出若饲料费的投入每增加1个单位,生产成本将会增加0.112962个单位。虽然粮食价格趋于稳定,但是对大规模养殖来说,充足的饲料供给是养殖肉牛的保障。许多大型养殖企业,与当地农户签订生产合同,让当地农户种植玉米、棉壳、豆子等,专门作为饲料供给,以保证肉牛的饲料供给质量,同时还可以降低饲料费成本。还有一些养殖企业,采用一条龙养殖模式,农业牧业相结合发展,从饲料来源上降低成本。企业承包土地进行农业生产,专门为肉牛饲养作针对性农业生产,从而降低成本。同时,科学的养殖也同样重要,合理配置饲料在不同阶段搭配不同比例的饲料。科学精准测量每头牛所需要的营养,不能对饲料造成浪费,或者饲料投放不合理。过多的饲料会让肉牛产生疾病;过少的饲料会加长生产周期,造成企业损失。在安全的检测下,可以运用大量农作物副产品、食品工业下脚料,将其进行工业处理转化成饲料来源,实现双赢。促进资源循环利用,节约饲料费支出。

4.2.4 运用机械自动化,降低人力成本

根据生产成本分析,人工成本占生产成本比重的第3名,占比达到14.17%。从人工成本的总体趋势上来说,人工成本一定会不断上涨。随着中国人口红利慢慢减小,社会保险健全、劳动力相对紧缺、人口老龄化、国民经济快速发展等,导致用工成本上升,劳动日工价上涨快,招工会越来越难。中国先进的养殖小区通过对圈舍的改造,引入机械自动化,从长远来看,有利于企业降低人工成本,解放人力资源。将人工成本的费用节省下来,可以作为科研费用。机械自动化还可以对肉牛的情况进行监测,可以通过设备检测对肉牛的实时状态进行观察分析,如有疫病情况可以提早发现,及时止损。

同时对于企业饲养人员来说,提高文化素质必不可少,高素质人员对企业的发展具有重要意义。还要提高企业员工的积极性,建立合理的奖惩措施,提高整体用工效率。

4.2.5 充分发挥区域特色,拓宽产业链

各个地区由于自然资源的差异,产出的产品质量差距较大,正所谓“橘生于淮南则为橘,生于淮北则为枳”。新疆区域对于肉牛的养殖具有得天独厚的优势,具有自身特色,区域内的企业应该联合发展区域优势,政府加强区域产业发展的规划与设计,借鉴国内外先进区域发展模式。建设地区特色市场,加强产品的流动渠道。

新疆区域在牛肉出口方面具有优势,通过“一带一路”与他国对接销售市场,与国内牛肉加工企业联手,促进牛肉出口。按照牛生长的差异,梯次划分牛肉品质,通过精细的牛肉分割和加工,提升产品的附加值,利用社交媒体广泛宣传。