财政政策对经济增长的影响

——基于我国2007~2019 年省级面板数据的研究

2022-06-01朱玉帅

朱玉帅

(南京审计大学,江苏 南京 211815)

一、 引言

当前中国的经济已由高速增长阶段转向高质量发展阶段,如何稳定经济增长速度并增强经济发展势头是我们国家重要任务。 而财税政策是我们国家强有力的经济政策变量,能否灵活运用这一工具促进经济发展值得我们去探索。 理论上,不同的财税政策,包括财政收支规模增减和各类财政支出的结构调整都可能会对经济增长造成相应的影响。 为探索这些影响,本文通过选取不同的财政政策变量,对31 个省(自治区、直辖市)的面板数据进行固定效应模型回归分析,尝试得出影响经济增长的财政政策的指标,并对经济增长提出相应的政策建议。

二、 文献综述

已有文献关于财政政策对经济增长的研究主要从两个方面着手。 一是研究财政支出规模对经济增长的影响,相关的结论也各不相同,包含以下四种情形:财政支出规模与经济增长呈正相关;财政支出规模与经济增长呈负相关;财政支出规模存在一个最有利于经济增长的数值;财政支出规模与经济增长之间没有显著关系。 二是关注财政支出结构与经济增长之间的关系,一般把财政支出分为生产性支出和非生产性支出,主流的观点认为生产性的财政支出有利于经济增长,但是也有一些文章指出生产性财政支出不一定有利于经济增长。 Devarajan 等通过实证分析发现传统的生产性财政支出与经济增长呈负相关,而非生产性支出与经济增长呈正相关。 严成樑和龚六堂利用1997~2007省级面板数据回归发现生产性财政支出的促进作用存在地区差异。 杨宝剑通过实证分析得出经济建设型支出、科技文卫型支出、行政管理型支出均能促进经济增长,而社会保障型支出与经济增长关系不明显。

纵观已有研究,相关文献选用数据较为陈旧,有鉴于此,本文选用最新的数据去考察不同类型的财政支出对经济增长的影响,尝试反映最新的中国经济状况。

三、 建模与检验

(一)模型构建与变量说明

为了考察经济增长的影响因素,将其归纳为三类。 第一类是技术进步的因素,由研发投入、城市化水平和外商投资所决定;第二类是生产要素的投入,包括劳动力和资本;第三类是经济政策,主要考察财政支出结构、税收规模和财政支出规模。 采用柯布-道格拉斯生产函数(C-D 函数),为了数值上的方便,取对数形式,用变化率的形式构造如下模型:

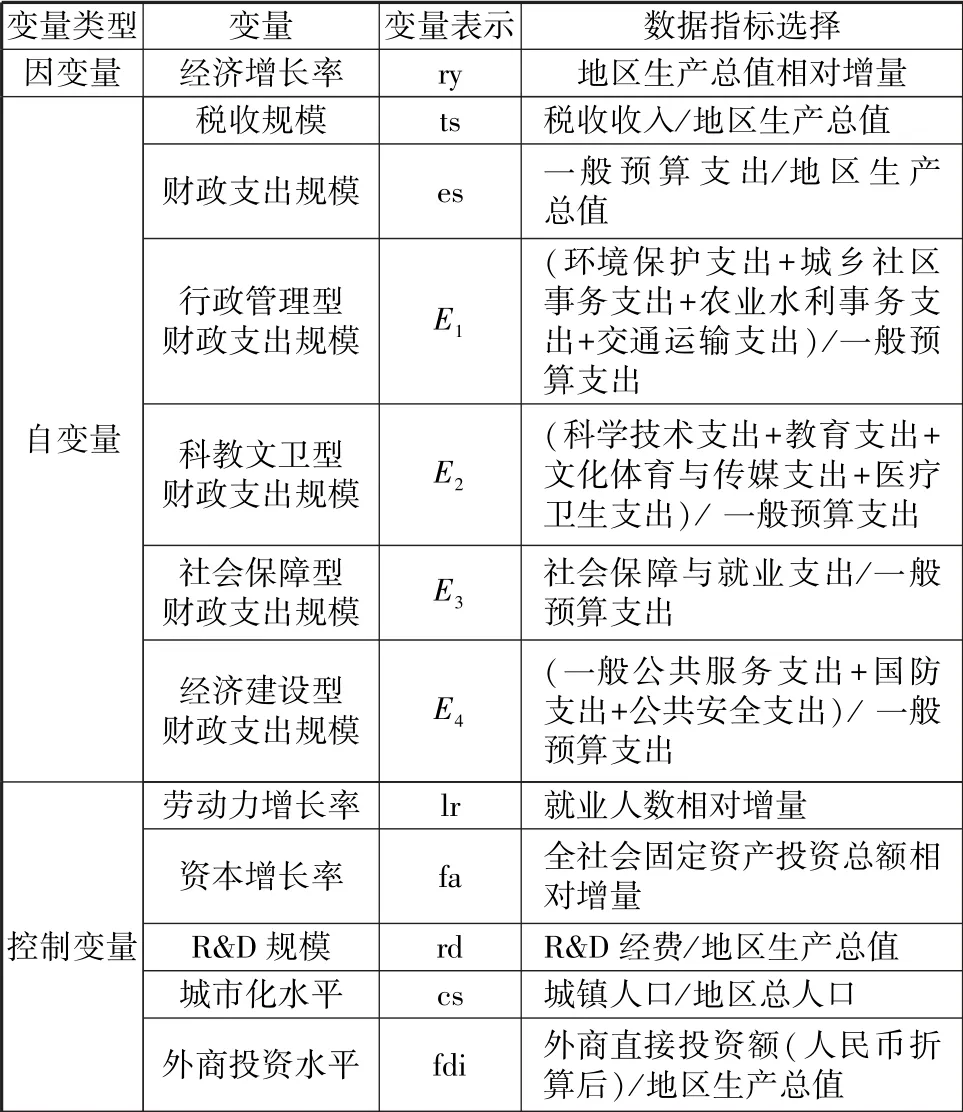

其中,下标i 代表省份,t 代表年份。 被解释变量ry表示经济增长率。 α、β 和γ 是系数向量。 X表示技术进步的解释变量,包含R&D 规模rd、城市化水平cs、外商投资水平fdi;Y表示生产要素投入,包含劳动力增长率lr 和固定资产投资增长率fa;Z表示财政政策变量,包括税收规模ts、财政支出规模es;财政支出结构分为经济建设型支出E、科教文卫型支出E、社会保障型支出E、行政管理型支出E四个大类。 模型中的变量和指标选取如表1所示。

表1 模型中的变量表示与数据指标选取

(二)描述性统计分析

本文选取的全国31 个省(自治区、直辖市)的2007~2019 年的相关数据均来源于《中国统计年鉴》《中国财政年鉴》《中国人口和就业统计年鉴》《中国科技统计年鉴》和各省份统计年鉴,对个别缺失数据用插值法补齐,相应的描述性统计如表2所示。

表2 2007~2019 年31 个省数据的描述性统计分析

(三)回归结果与分析

经过Hausman 检验,Prob>χ=0.000,因此选用固定效应模型较为合适。

将核心解释变量依次加入回归得到基准回归模型,结果如表3 所示。

表3 财政政策的经济增长效应模型回归结果

从回归模型结果来看,固定资产投资增长率与劳动力增长率回归系数均为正,且较为显著,这说明生产要素的投入对经济增长起着积极的作用。 固定资产投资增长率的提高扩大了物质资本存量,同时也为生产提供了基础,可以促进经济增长;劳动力增长率的提高,表明了劳动人口的增加,一方面可以直接参与生产,同时也可以间接促进分工,加深劳动专业程度,拉动经济增长。 另一方面,结果显示R&D规模、城市化水平、外商投资水平均能显著促进经济增长,这与以往文献研究结论一致。 R&D 规模越大,说明研发转化的创新越多,这能提高社会总体的技术水平,进而提高全要素生产率拉动经济增长;城市化可以将闲置农村劳动力转移到城市中,为高附加值的第二、三产业发展助力,能提高总产出;外商投资给中国带来资本、技术和管理经验,提高了资源的利用率,提高了全要素生产率。

从回归模型结果来看,财政支出规模与经济增长的关系显著为正,税收规模与经济增长的关系显著为负。 这表明积极的财政政策对经济增长起了拉动作用,一方面政府的支出本身就是GDP 的重要组成部分,另一方面由于乘数作用,财政支出对经济增长的推动作用更为明显。 随着征税规模增大,经济增长会减缓。 征收流转税会扭曲价格体系,造成效率损失。 对劳动课税,由于劳动的需求效应,劳动供给会减少;对资本利得课税会减少投资。 所以税收规模的上升会显著抑制经济增长。

从模型3 和模型5 看,科教文卫型财政支出规模和经济建设型财政支出规模的回归系数显著为正。 这表明了经济建设型财政支出规模和科教文卫型财政支出规模对经济增长有明显的正向关系。 经济建设型财政支出相当于政府购买,根据凯恩斯的乘数理论,政府购买的增加对经济的扩张是有乘数效应的,是经济增长的加速器。 同时经济建设型支出大部分用于基础设施建设,它有很强的公共品属性,在一定程度上使其他经济主体受益,同时也解决了“搭便车”的问题。 科教文卫型财政支出有较强的正向效应,财政在这些领域投入可以让基础理论成果更快地转化促进生产力的进步。 对科学技术的投入,可以加速创新,提高全要素生产率。 教育文化和卫生事业的投入,能更好地培育“人力资本”,国民整体素质的提高对生产率的提高和经济的增长有显著的积极作用。

从模型2 和模型4 来看,行政管理型财政支出对经济增长的影响不是很显著,社会保障型支出对经济增长具有明显的负效应。 一方面,行政管理型支出也属于政府购买,对国民经济有乘数效应;另一方面,行政管理支出增加也会造成机构扩大,人员冗杂,从而造成办事效率的下降。 另外行政管理支出增加也可能挤出私人投资。 因此行政管理型财政支出的政策效应不确定。 社会保障型支出由于针对的对象是一些退休人员、老弱病残和需要补贴的行业,这些群体需求消费弹性很小,这种支出并不能促进消费,同时它还可能挤出私人投资,对经济增长有拖拽效应。

四、 结论与对策建议

本文利用中国2007 ~2019 年间31 个省(自治区、直辖市)的面板数据,考察了财税政策对经济增长的影响。 结果显示,财政支出规模扩张能显著促进经济增长,而税收规模的扩张则会显著抑制经济增长。 此外,经济建设型财政支出和科教文卫型财政支出对经济增长具有显著的促进作用,社会保障型财政支出对经济增长有显著的抑制作用,行政管理型财政支出对经济增长的作用效果不太显著。

本文的研究所带来的启示如下:首先,要合理地控制财政收支的规模,适当地增加财政支出和减轻税负,实行积极的财政政策对我国经济实现中高速增长具有重要意义。 其次,要重视科研、城市化和外商投资给我们的经济增长带来的正面作用,可以出台专项财政政策辅助其发挥更好的增长作用。 最后,调整当前财政支出的结构:经济建设型公共支出对经济增长有较强的促进作用,应该适当增加这部分的支出,但同时也要加强财政监督,避免资源浪费的现象发生。 科教文卫型财政支出是维持长期经济增长的重要原因,要加大支出力度,但是值得注意的是,这些支出所带来的影响是滞后的,必须要适当、合理地增加这些支出,并且针对不同地区的发展情况合理分配科技和教育资源,力求与当地经济发展需求相匹配。 虽然社会保障型财政支出对经济增长有显著的抑制作用,但是考虑到我国已步入老龄化社会和福利效应,社会保障型财政支出在很长时间里应该平稳上升。 而政府需要缩减行政管理型支出,精简机构,裁减人员,建立服务型政府,放松对市场的管控,让市场在资源配置中起决定性作用。