高校内部审计整改闭环管理系统构建

2022-05-30孙友霞

孙友霞

[摘要]本文结合高校内部审计整改实际,尝试构建一套内部审计整改闭环管理系统,包括优化一套内部审计整改闭环管理流程、建立一个屡审屡犯标准问题库、建立一套信息共享机制和一套审计整改监控指标体系,对审计整改进行动态监控和可视化管理,以期有效提升高校内部审计整改效率和效果,进而促进学校治理体系与治理能力现代化。

[关键词]审计整改 闭环管理系统 信息共享 监控指标

本文系上海市教育委员会课题“高校内部审计成果运用研究”

一、引言

内部审计整改是高校内部审计工作的重要程序。发现问题并不是高校内部审计的终点,促进问题整改,使审计成果得到有效充分运用,直接关系到审计监督作用是否得到充分发挥;审计整改是否真正到位,对内部审计工作质量也是一种检验。

然而,审计整改在高校内部审计实践中还面临诸多问题。比如,被审计单位不重视整改;整改流于形式,无实质性整改举措;整改未深入分析问题原因,未从源头上落实整改,仅停留在问题表面;整改“宽松软”,仅落实容易整改的问题,对难以整改的问题推进较为缓慢;整改时存在“一刀切”的情况,整改落实后不但未给师生带来便利,反而引发更多问题。同时,内部审计部门对审计整改跟踪检查力度不够,重审计、轻整改,未与组织人事部门、纪检监察部门等建立一套信息共享、结果共用的工作机制,审计结果未得到充分有效运用;相关督查督办手段不硬,考核偏宽偏松偏软,缺乏刚性约束,审计发现的问题未得到彻底整改等,导致屡审屡犯、屡犯屡审。鉴于此,建立一套内部审计整改闭环管理系统,对审计整改进行动态监控和可视化管理是一项亟待解决的课题。

二、高校内部审计整改闭环管理系统构建

(一)优化一套内部审计整改闭环管理流程,对审计整改进行动态监控

高校内部审计整改闭环管理流程分为当年审计整改流程和历年审计整改流程两部分(见图1)。纳入当年审计整改流程的问题是指从被审计单位收到审计报告和整改通知之日起1年内完成整改的问题,纳入历年审计整改流程的问题是指从被审计单位收到审计报告和整改通知之日起超过1年仍未完成整改的问题。

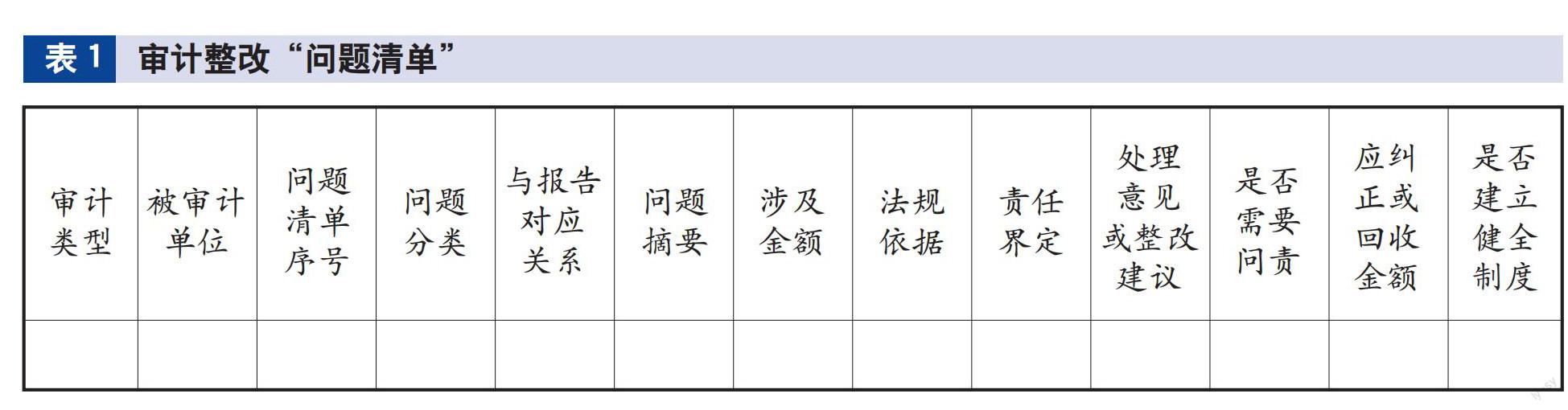

1.审计问题及整改建议录入、审核和提交。审计组成员按照审计计划阶段分配的任务及权限,以审计项目为单位,在出具审计报告的同时,填写审计整改“问题清单”(见表1),并将其导入内部审计整改闭环管理系统或直接在系统中录入相关信息。相关信息录入完毕,由审计组长审核无误且设置好提交审计整改工作方案(一般规定自被审计单位收到审计报告和整改通知1个月内)和审计整改结果报告(一般规定自被审计单位收到审计报告和整改通知3个月内)的截止时间后,提交进入该审计项目的整改界面。系统设置预警功能,对未完成整改的问题在截止日前10天发布提示,建议被审计单位加快落实整改。

2.审计整改过程管理。被审计单位自收到审计报告和整改通知的1个月内,按照“问题清单”提出的处理意见或整改建议、有关领导批示要求等制订审计整改工作方案,就审计发现的问题逐个填写审计整改部门或责任人、拟采取或已采取的整改措施、整改时限等,系统自动生成审计整改“事项清单”(见表2);被审计单位自收到审计报告和整改通知的3个月内,对照“问题清单”、审计整改工作方案,上报审计整改结果报告,就审计发现的问题逐个上报整改情况及必要的证明材料(加盖印章,PDF版本),系统自动生成审计整改“结果清单”(见表3)。

“问题清单”与“结果清单”在同一界面显示,被审计单位可根据需要查看“问题清单”。“问题清单”的录入、修改和删除权限属于内部审计部门,被审计单位只有查阅权限;“结果清单”的录入、修改权限属于被审计单位,内部审计部门只有查阅、审核、评价权限。对已经整改完毕的问题,选择“已整改”,同时填写“整改措施”“问责人数”“纠正或收回金额”“建立健全制度数量”;对已采取整改措施但规定期限内尚未完成整改的问题,选择“正在整改”,同时填写“已采取措施和进度”“下一步措施”“完成时限”;对尚未整改的问题,选择“尚未整改”,同时填写“主要原因”“整改措施”“完成时限”。对因客观原因未能按期完成整改的问题,被审计单位可向内部审计部门提出延期整改的申请,内部审计部门审核确认后进行相应调整。

3.审计整改审核与评价。内部审计部门自收到被审计单位送达的审计整改结果报告(含必要的证明材料)之日起1个月内进入整改界面,对被审计单位开展审计整改情况跟踪检查,撰写审计整改情况检查报告,实行“问题清单”与“结果清单”对接,就审计发现的问题逐个对账销号,填写检查时间、检查方式、是否销号和销号时间,对已经整改完毕的问题,选择“已整改”,予以销号,同时填写“纠正问題”“问责人数”“纠正或回收金额”“建立健全制度数量”;对已采取整改措施,但规定期限内尚未完成整改的问题,选择“正在整改”,同时填写“主要原因”“完成时限”;对尚未整改的问题,选择“尚未整改”,同时填写“主要原因”“责任部门或责任人”“完成时限”。系统自动生成审计整改“检查结果与对账销号清单”(见表4)。

对“正在整改”和“尚未整改”的问题,不予销号,同时,对整改期限未超过1年的审计项目,内部审计部门继续督促被审计单位采取措施落实整改;对整改期限超过1年的审计项目,由组织人事部门、纪检监察部门、内部审计部门等组成督查组,对其开展审计整改跟踪联合督查,综合分析被审计单位审计整改存在的问题,并提出相应整改意见或建议,形成督查报告,若发现存在整改不力造成重要影响的,提出问责建议;被审计单位每月报送审计整改情况和必要的证明材料,督查组对相关佐证材料进行审核,对已经整改完毕的问题,予以销号;对已采取整改措施,但规定期限内尚未完成整改以及尚未整改的问题,不予销号,督查组继续督促被审计单位采取措施进行整改直至销号为止。为方便统计,系统开发了自动统计审计项目的审计整改“对比清单”查询功能(见表5)。

(二)建立一个屡审屡犯标准问题库,促进审计问题彻底整改

内部审计部门结合单位实际,根据《教育部直属高校主要领导干部履行经济责任重要风险提示清单》《上海市属高校主要领导干部履行经济责任审计提示清单》等,对内部审计发现的典型性问题进行梳理,形成屡审屡犯标准问题库,涵盖事业发展状况、有关法律法规和国家其他规定(政策)的贯彻执行情况、重大经济决策情况、内部管理状况、财务收支及资产质量情况等五大类共28项,并列出若干具体表现形式。内部审计部门将屡审屡犯标准问题库固化在内部审计整改闭环管理系统中,在发布审计问题时自动由系统将审计发现问题与屡审屡犯标准问题库进行匹配,自动统计出屡审屡犯问题个数并予以发布。

(三)建立一套信息共享、结果共用的工作机制,强化审计结果运用

高校内部审计部门利用内部审计整改闭环管理系统中的相关信息,与组织人事部门、纪检监察部门、巡察部门和各业务主管部门等建立一套信息共享、结果共用的工作机制,强化审计结果运用。与组织人事部门共用审计结果、审计整改情况,促使组织人事部门将其作为被审计领导干部考核、任免和奖惩的重要参考,并将其纳入被审计领导干部本人档案;与纪检监察部门共用审计结果,促使纪检监察部门对移送的重大问题线索依法依规做出进一步处理;与巡察部门共用审计结果,促使巡察部门在巡察过程中加强对审计发现问题整改落实情况的监督检查;与各业务主管部门共用审计结果,促使各业务主管部门将审计发现的问题和提出的建议作为采取有关措施、完善有关内部控制的重要参考。信息共用过程中,由组织人事部门、纪检监察部门、巡查部门、各业务主管部门等信息需求部门发起申请,内部审计部门通过勾选相关内容,设置和开放共享权限,系统自动记录共享次数并予以发布。

(四)构建一套审计整改监控指标体系,实现审计整改可视化管理

按照用途的不同,审计整改监控指标体系可分为进度监控指标、成效监控指标、共享应用指标、绩效考核指标(见表6)。进度监控指标主要用于监控审计整改工作进度,包括到期审计整改完成率、当年(历年)审计整改完成率。成效监控指标主要用于监控审计整改工作成效,包括当年(历年)审计问责率、当年(历年)制度建立健全率、当年(历年)纠正或回收资金率、屡审屡犯问题率。共享应用指标主要用于监控审计发现的问题及其整改情况与其他部门共享共用情况,包括审计问题移送率、审计发现问题共享率、审计整改结果共享率。绩效考核指标主要作为内部审计部门年底对被审计单位的KPI考核打分依据,主要将进度监控指标中的到期审计整改完成率、当年审计整改完成率,以及成效监控指标中的当年制度建立健全率、当年纠正或回收资金率、屡审屡犯问题率纳入绩效考核指标,将绩效考核指标进行加权平均后计算出被审计单位审计整改工作总体得分,将其定为五个等级:A(90—100分)、B(80—89分)、C(70—79分)、D(60—69分)和E(60分以下)。

内部审计人员只需填写被审计单位收到审计报告和整改通知的日期,系统会据此自动计算审计整改到期时间,进而确定是当年整改還是历年整改。内部审计人员对相关材料逐项进行审核并点击“予以销号”或“不予销号”后,系统自动计算上述指标。同时,系统会将上述指标以图片和表格等可视化的形式展示出来,并且随着整改进度和数据的更新而变化。

三、高校内部审计整改闭环管理系统构建成效

(一)通过内部审计整改闭环管理系统,有效提升了审计整改效率

通过优化内部审计整改闭环管理系统流程,加强了高校内部审计部门与被审计单位之间信息的实时沟通与反馈,包括审计整改进度、审计整改成效的实时反馈与监督,审计时限的实时调整申请与审核等;实现了审计整改预警,对未完成整改的问题在截止日前10天发布提示,督促被审计单位进行整改,有效提升了审计整改效率。

(二)通过内部审计整改闭环管理系统,有效提升审计整改效果

通过建立屡审屡犯标准问题库,不但可以从根本上促进审计问题的彻底整改,还可以减少追责问题的发生;通过建立审计整改联动机制,与组织人事部门、纪检监察部门、巡察部门和各业务主管部门等共享审计发现的问题及其整改情况,可以强化审计结果的运用;通过建立审计整改监控指标体系,对审计整改指标进行动态分析和可视化展示,有利于及时掌握审计整改情况,有效提升审计整改效果。

(作者单位:上海大学,邮政编码:200444,电子邮箱:sunyouxia12@126.com)

主要参考文献

[1]黄妙红,李豪,陈海玲等.电网企业审计整改可视化动态监控模式研究与实践[J].中国内部审计, 2020(4):24-29

[2]苏肖花.审计整改闭环管理信息系统的构建设想[J].内蒙古科技与经济, 2017(2):44-46