财务柔性的储备与企业成长性研究

2022-05-30赵依林

摘 要:本文以主板上市公司为研究对象,探究财务柔性的储备对企业成长性的作用,更进一步检验现金柔性与债务柔性的作用,希望对企业财务柔性储备决策提出有效建议。回归结果显示,财务柔性的储备会降低企业的成长性,同时指出,现金柔性的储备对企业成长起到了反作用力,而负债柔性的储备与企业成长性呈现正相关关系。本文研究结果说明企业在进行财务柔性储备时,应当权衡现金柔性和负债柔性,才能有效发挥资本结构的柔性作用。

关键词:财务柔性;储备;企业成长性

一、引言

2020年突如其来的新冠疫情让很多企业都措手不及,甚至遭遇破产危机。这一事件也引起学术界对财务柔性储备的必要性的讨论。但也有学者指出财务柔性的储备会带来资金持有成本较高,难以有效发挥财务杠杆的作用,不利于企业的发展,只为了应对概率较低的突发性事件而保持高程度的财务柔性,成本过高。尽管在现有研究中,已有不少实证结果证明财务柔性的储备能够增强企业在不利冲击时的应对能力,但不利冲击毕竟是小概率事件,较为偶然,而在日常经济环境较为稳定的环境下,财务柔性如何影响企业成长性学术界尚未形成统一意见。因此,本文拟对我国主板上市企业作为研究样本,探究财务柔性的储备对企业成长性之间的关系,以及通过何种渠道增强企业的财务柔性,对我国企业资本结构调节产生重要意义。

二、理论分析与假设提出

1.财务柔性研究现状

根据现有研究理论,学者们将财务柔性定义为一种面临不确定性时的财务资源调取的能力。而对企业来说,财务资源来源有三:一是企业内部资源,如存量资金、现金流量;二是外部资源,包括能够筹集的权益资金,债务资金等;三是企业管理层的管理效率,但这一能力难以进行量化。因此,现有研究主要集中于现金持有量以及资本结构来进行研究,如曾爱民(2011)学者考虑到我国资本市场权益性融资的局限,将财务柔性划分为现金柔性和债务柔性,现有学者也一般采用该方法进行财务柔性的研究并形成了较为成熟的理论。

现有研究中,一般基于财务柔性整体作为研究对象,少有研究分别依据现金柔性和债务柔性两条路径进行探讨。但现金柔性与负债柔性存在本质差异(罗云峰等,2022)。其中,现金柔性的储备主要靠持有较多流动性水平较高的现金及现金等价物,其持有成本较高,且容易带来代理问题,但负债柔性是指企业吸纳债务资金的能力,一方面包括金融负债,这与企业的偿债能力、银企关系息息相关,另一方面也包括经营负债,与其行业价值链上下游的信用政策以及行业地位相关。来源不同所产生的效果也有所差异,故本文进一步将财务柔性分为现金和负债柔性进行研究,分别与企业成长性指标进行回归,探究其作用效果。

2.企业成长性研究现状

企业成长性是一个具有动态性、受持续变化着的内外环境影响的复合性评价指标。而如何评价企业的成长性,学术界也尚未形成统一定论。现有研究中,不乏对创业板企业、科技型企业、软件企业、中小型企业等针对性研究,其度量指标也层出不穷,采用单一指标法、主成分分析、突变级数法等综合类指标。

由于企业成长性的动态性,处于不同生命周期、不同行业的企业的成长因素的确会有所不同。现有针对创业板企业、高新技术企业的成长性研究,这类企业的成长不确定性影响因素较高,企业内部治理结构还未成熟,技术革新的风险也较高、其发展前景也充满未知性,因此仅采用传统的财务数据难以真实评价企业的成长性,应当针对不同的情况突出不同指标的作用,采用综合类指标更具有适应性。而主板上市公司一般而言在市场中处于较为稳定的行业地位,外部影响因素趋同,内部治理机制较为成熟,市场敏锐度相对较强,更不容易受到技术革新的影响,甚至可能是技术革新的原因。因此本文拟参考宋蔚蔚(2021)、张俊俊等人(2022)采用总资产增长率作为衡量指标对我国主板上市企业进行研究。

3.财务柔性与企业成长性

在现有学者对财务柔性的定义中,大多强调面对不利冲击时的财务资源调取能力(曾爱民,2013),而企业无法事先预知不利冲击发生的时间,因此,坚持储备财务柔性的企业就需要长期保持在一个相对保守的资本结构水平上,用以维持其柔性。自然,已有相关研究学者指出当企业陷入财务困境或者面临投资机会时,企业可以利用财务柔性得到自己所需要的资金来解决困境以及抓住投资机会。郑琼娥(2018)等人认为企业保持财务柔性有利于提升其创新绩效。谢冰(2018)、王满(2015)等人也通过实证表明财务柔性对企业价值、企业绩效具有促进作用。诚然,我们不可否认其积极作用,但委托代理理论、自由现金流假说(Jensen,1986)告訴我们较低的财务杠杆会由于缺乏债权人的监督以及内部人控制问题,带来较高的代理成本,对企业成长性产生消极影响。如学者田旻昊、叶霖(2015)认为,财务柔性会通过影响企业的投资效率产生双刃剑效应,财务柔性过高会带来企业的非效率投资的问题。姚禄仕(2017)等学者更是直接指出,企业财务柔性的储备程度过高,代理问题开始凸显,会降低企业价值。

也有学者如赵华等(2010年)指出财务柔性代表了企业处于财务环境动态变化和系统不确定性的财务综合调控能力。前者更强调突发状况,后者却指出了企业日常财务环境的动态平衡。的确,突发事件发生的概率更低,而在系统相对稳定的环境里,企业储备财务柔性的行为对企业成长性又有什么影响呢?考虑到主板上市公司具有更为严密的上市条件,发展相对稳定,因此本文拟选择主板上市公司作为样本,以此探究在相对稳定的环境中财务柔性对成长性的影响。

此外,前文也指出,在财务柔性按照现有定义主要分为现金柔性和债务柔性,其柔性储备的来源不同,发挥的机理也有所差异。从现金柔性储备的角度来说,流动性较高的现金资产确实能够为企业储备较高的财务柔性,但流动性高随之而来的收益低,持有成本高,同时,持有较高的现金反映出企业缺乏较好的投资项目,创收能力较差;从负债柔性储备的角度来说,保持较低的负债比例,能够降低偿债风险,增加了企业以相对较低的利率贷入资金的可能性,因此,本文提出以下假设:

H1:财务柔性与企业成长性呈负相关关系

H2:现金柔性的储备对企业成长产生消极影响

H3:负债柔性的储备对企业成长性发挥正向促进作用

三、研究设计

1.样本选择与数据来源

本文选择2010年-2019年主板上市公司数据作为研究样本,相关数据经如下处理:(1) 剔除金融业企业以及数据异常或缺失的样本,(2) 为了避免极端值对回归结果造成影响,对本文连续变量进行了1%-99%的缩尾处理,最终得到21,321个观测值。本文所用数据均来源于CSM数据库。

2.变量定义

(1) 成长性指标。本文拟参考宋蔚蔚(2021)的做法,采用总资产增长率作为衡量成长性的指標。

(2) 财务柔性指标。本文将采用曾爱民(2011)的观点,将企业的财务柔性分为现金柔性和负债柔性,其中现金柔性=行业平均现金比率-企业现金比率;负债柔性=Max(行业平均负债柔性-企业负债柔性,0)。

(3) 控制变量。参考其他学者的做法,并结合企业成长性相关的影响因素,本文选择总资产(Size)、总资产周转率(TAT)、股权集中度(Hold)。

3.模型构建

本文构建如下模型分别验证以上假设:

Growth=α+β1FF+β2Controls+μ(1)

Growth=α+β1CF+β2Controls+μ(2)

Growth=α+β1DF+β2Controls+μ(3)

四、实证分析

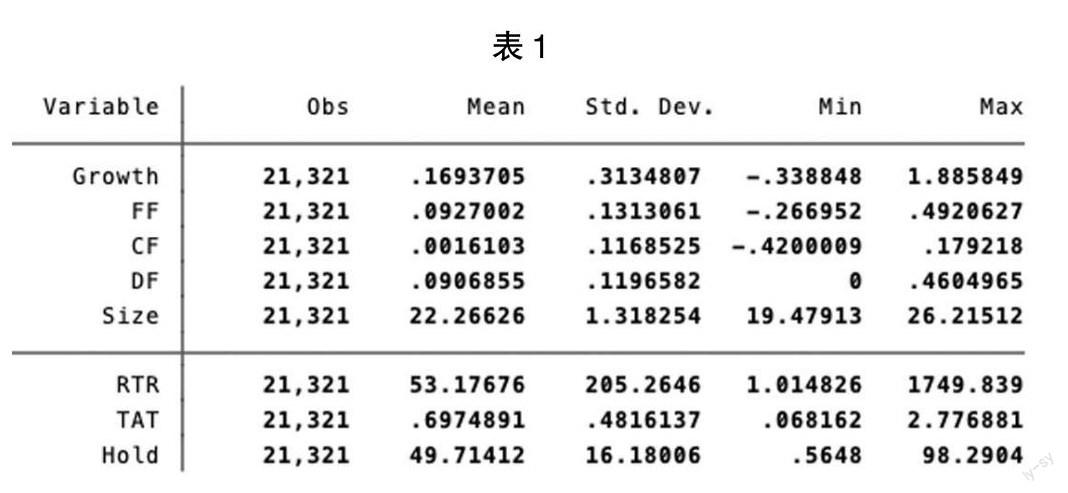

1.描述性统计

表1是对所选样本进行的描述性统计结果。如表1所示,企业成长性指标均值结果为0.17,说明上市公司处于增长趋势,成长性指标方差为0.31,最小值为-0.34,出现负向成长,最大值达1.89,50%分位数为0.09,说明我国主板上市公司大多数企业的成长性处于缓慢增长。此外,财务柔性指标均值0.09,50%分位数为0.08,这表明上市公司普遍存在储备财务柔性的现象。

2.回归分析

(1) 首先对现金柔性与负债柔性做一个简单的线性回归,回归结果见表2。如表2所示,企业现金柔性的储备与负债柔性的储备呈现负相关关系,这说明企业在储备财务柔性时,如果侧重于现金柔性储备,则对于负债柔性的依赖较少。

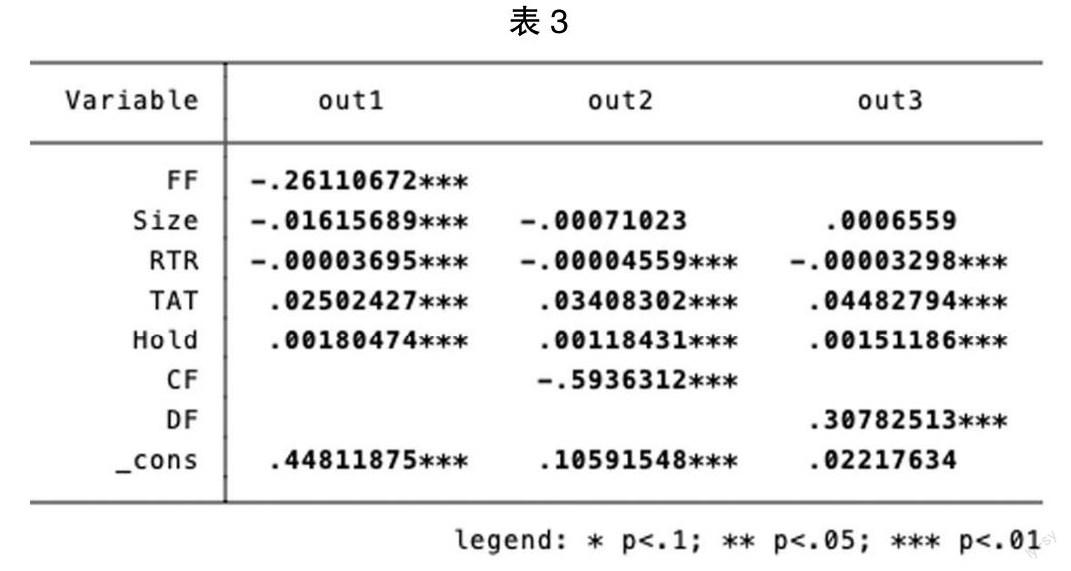

(2) 表3显示分别以财务柔性、现金柔性、负债柔性作为自变量,成长性作为因变量进行的回归结果。结果显示,财务柔性的储备与企业成长性呈现负相关关系,系数为-0.26,在1%水平上显著(0ut1),假设1成立。这说明财务柔性储备较高的企业,其成长性水平较低。

(3) 现金柔性系数为-0.59(out2),在1%水平上显著,说明财务柔性储备与企业成长性呈现负相关关系,一般而言,企业持有现金主要出于预防性动机、投机动机以及投资动机。企业为了储备财务柔性而持有较高的现金,其预防性动机占据主要,投资减少,影响其规模扩张,因此带来成长性的降低。另一方面,企业持有较高的现金,可能是管理层出于谨慎性的考虑,代理成本增加,假设2成立。

(4) 负债柔性系数为0.31(out3),与企业成长性呈现正相关关系。此外,现金柔性系数-0.59小于财务柔性系数-026,也说明现金柔性的储备对企业成长性所产生的消极影响一部分为负债柔性所缓解,侧面证实债务柔性对成长性的促进作用,假设3成立。

五、研究结论

本文根据财务柔性的相关定义发现,大多学者在研究时注重其面对突发状况时的缓冲、应对的能力。但由于系统环境不确定性发生概率较小,为了突发性的偶然事件而以高成本为代价储备财务柔性是否具有价值是值得探究的。因此本文选取主板上市公司作为研究样本进行分析,研究发现财务柔性与企业成长性呈负相关关系,为公司资本管理提供参考依据。

此外,本文回顾了现有针对财务柔性理论的研究,发现现有研究缺乏针对现金柔性和负债柔性路径的企业成长性研究。根据研究结果指出,现金柔性的储备会降低企业成长,而债务柔性的储备能够促进企业成长。究其原因,一方面,现金柔性储备会带来机会成本的增加,丧失良好的投资机会,影响企业发展,另一方面,现金持有量增加一般会带来代理成本的增加,放弃有利的投资机会,阻碍企业成长。

根据上述结论,本文提出以下管理建议:

(1) 适当储备财务柔性。平衡现金柔性和负债柔性,根据企业自身的业务特征、行业地位找到适宜企业发展的平衡点,而不是盲目储备。加强现金管理监控政策,降低公款私用的可能性。

(2) 注重负债柔性的储备。即使低于行业平均水平的负债比率,也会因为其行业地位差异、公司规模、地方政策等原因造成虽然负债比率低于平均水平,但由于其债务柔性仍然较低,以及负债比率高于平均水平但由于其强势的市场地位银行等金融机构更愿意对其贷出资金的可能。对此,企业一方面可以根据金融环境,有效利用金融政策,加强银企关系的管理,善于利用信贷循环制度,为企业财务环境创造缓冲空间,另一方面,加强行业价值链的管理,从业务性质下手,注重上下游企业关系,善于调节经营性营运资金的运用,加强财务政策与业务循环的联系。

参考文献:

[1]罗云峰,王会龙,李文龙.金融科技、企业财务柔性与创新投资驱动[J/OL].财会月刊:1-8[2022-05-13].

[2]宋蔚蔚,玉婷.财务柔性、内部控制与企业成长性[J].财会通讯,2021(20):34-37+84.

[3]张俊俊,康进军.研发投入、产权性质与企业成长性——基于创业板上市公司数据分析[J].中国农业会计,2022(03):73-74.

[4]曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013(04): 107-120.

[5]谢冰.财务柔性对企业价值的影响研究——基于企业成长性的调节效应[J].价格理论与实践,2018(12):167-170.

[6]王满,许诺,于浩洋.环境不确定性、财务柔性与企业价值[J].财经问题研究,2015(06):130-137.

[7]田旻昊,叶霖.财务柔性影响企业非效率投资的路径研究[J].财经论丛,2015(03):57-65.

[8]赵华,张鼎祖.企业财务柔性的本原属性研究[J].会计研究,2010(06):62-69+96.

作者简介:赵依林(1998.07- ),女,汉族,湖北荆州人,研究生在读,MPAcc专业