基于因子分析对上市商业银行的绩效评价研究

2022-05-30肖冬

肖冬

摘 要:新冠疫情的蔓延和持续对我国金融市场稳定产生了重要影响,我国金融市场的稳定基石是商业银行的良好健康发展。商业银行需要建立完善的绩效评价体系,促进逐步健康发展。本文通过利用2021年22家上市商业银行的年报数据,基于因子分析法对上市商业银行绩效进行研究,选取一系列相关指标,搭建绩效评价体系,旨在促进上市商业银行健康发展。

关键词:商业银行;因子分析;绩效评价;载荷因子矩阵

一、引言

我国商业银行目前正处于稳定状态,但近年新冠疫情的发展对我国的商业银行健康发展产生重大影响,尤其是对银行资产质量产生不小冲击。同时相关政策还要求商业银行加大对实体经济的服务并防范重大金融风险。商业银行面临的压力倍增,为了商业银行健康良好的发展,建立商业银行绩效体系,推动银行健全内部管理机制具有重要性和紧迫性。在此背景下,商业银行必须重视绩效评价系统对于银行发展的支撑作用。对商业银行的绩效进行研究,可以强化金融服务功能,提高银行发展质量和盈利能力,防范金融风险。各大商业银行都开始关注绩效评价体系的研究,并在经营活动中积极实践。优秀的绩效评价体系可以让银行了解自身经营水平,做出真实的评价。通过比较综合得分和各指标得分情况,充分掌握经营现状,明白优劣局势,帮助商业银行进行经营管理改革及自我监管。

二、研究现状

国内学者研究相对国外学者研究起步较晚,黄兰(2004)采用了因子分析的方法对商业银行的绩效进行研究。米运生、程昆(2007)通过实证分析对我国前16家商业银行的数据进行研究,研究发现导致我国信贷资本配置低效率的原因在于过高的国有产权比例。王锦慧、蓝发钦(2008)采用数据包络分析法从四个方面对商业银行效率进行研究,结果表明产权结构是影响商业银行经营绩效的重要因素,并据此提出了产权改革的建议。彭才哲(2014)研究城市商业银行经营绩效,利用因子分析法构建评价体系,并分析城市商业银行的经营绩效影响因素。陈灿灿(2022)从四个角度建立平衡积分卡,对商业银行的绩效进行研究,结果表明该方法可以有效改善商业银行绩效管理存在的问题。

三、上市商业银行的绩效评价指标

1.商业银行绩效指标体系的构建

本文的绩效指标按照,全面性与相关性相结合的原则,可操作性与重要性相结合的原则进行选择。从四个角度来构建商业银行的绩效指标体系,分别是盈利性、发展性、安全性和流动性,共选取10个具体指标来代表。商业银行的本质是一个企业,盈利是其最终目标。选择每股收益X1、每股净资产X2、总资产收益率X3,净资产收益率X4共4个指标来具体代表盈利性指标,尽力使所构成的盈利性指标能够全面反映银行的盈利状况。每股净资产数值越大,表明银行每股代表的资产现值越多。总资产收益率代表企业全部资产的盈利能力大小。选取总资产增长率X5、净利润增长率X6和资本充足率X7共3个指标作为发展性指标的代表。商业银行经营规模的扩大和发展前景可以很好地被总资产增长率表现,净利润增长率能够具体表现企业资产的保值增值情况。资本充足率则可以表现商业银行充分弥补损失的能力,保证商业银行的可持续经营。在安全性指标方面,选择不良贷款率X8和不良贷款拨备覆盖率X9共2个指标具体代表安全性特征。不良贷款率的数值越大,代表银行的信贷风险越大。拨备覆盖率数值越大,代表银行对贷款损失的补偿程度越高,对贷款风险的防范能力越大,并且实际中该比例不能低于100%,该比率越高能抵御更多风险。选择存贷款比率X10指标来代替银行流动性指标。存贷款比率的比值越高,代表每单位存款放贷越多,因此银行的流动性风险更容易暴露。但指标的比值较小,就代表银行每单位存款利用率低,商业银行的盈利能力会因此受到影响。

根据数据的可得性与客观性,选取的数据主要来源于我国A股上市的22家商业银行2021年的财务报告。在这22家银行中,有6家国有控股商业银行,9家全国性上市商业银行,7家上市城市商业银行。数据来源于各大上市商业银行财务报告,从而保障数据的真实性。数据包含多种类型的商业银行,是为了能更加全面地反映我国银行的总体情况,对整个银行的发展都有一定促进作用。

2.数据的处理与检验

(1) 巴特利特检验和KMO检验

将样本数据进行标准化处理后,将数据进行相关性检验。巴特利特球形检验和KMO检验在因子分析中被用来判断变量之间的相关性。在巴特利特球形检验中,如果概率P值小于显著性水平,就表示数据之间存在相关性。KMO检验中,KMO统计量越大,说明变量间的相关性越强。在Kaiser的度量标准中,KMO值至少为0.6,变量才可以因子分析。表1数据显示巴特利特检验中统计量值为206,相关的概率P值为零,因此在显著性水平0.05的条件下,应拒绝零假设,表明本文中变量之间具有相关性。在本文中KMO统计量的数值0.7>0.6,因此本文所选变量可以做因子分析。

(2) 原始变量的共同度检验

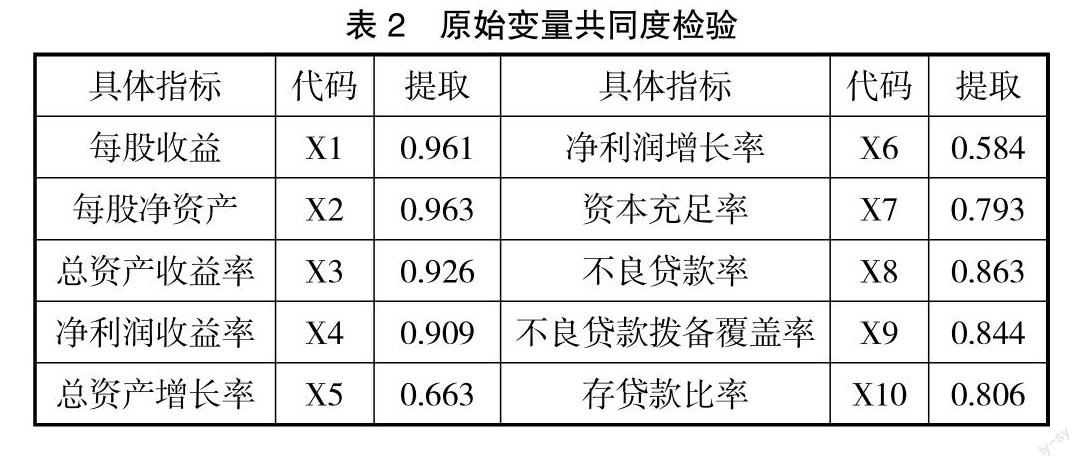

原始变量共同度表明变量中能被公因子所解释的部分,确保因子分析结果有意义的关键在于公因子能反映原始变量的大部分信息。

表2数据显示,所选变量的共同度大部分大于0.6,其中有七个变量的共同度在0.8以上,可以看出来原始变量的共同度较高。共同度越高,变量能被公因子说明的程度越高,因此后文分析中,提取公因子替代原始变量,原始信息被保留的程度就会越高。

3.提取公因子及确定解释总方差

(1) 确定解释总方差

本文选用主成分分析的方法提取公因子,利用SPSS软件得出了数据的特征值、特征值贡献率和累积贡献率。

表3数据主要包含的信息是公因子的特征根、方差贡献率和累积方差贡献率。主成分分析法要求选择特征根大于1的因子,故提取三个公因子。公因子的累积方差贡献率达到83.116%,说明公因子能解释80%以上的原始信息,因此這三个公因子来评价银行绩效是可行的。使用方差最大旋转法旋转后可以知道,第1个公因子解释能力最强,第2个公因子解释能力稍弱,第3个公因子解释能力也尚可,以此提取了三个公因子解释10个指标的信息。

(2) 公因子提取

将因子进行方差最大化旋转,本文的因子将表现出清晰的两极分化,故可以给公因子命名,并赋予公因子相应的经济含义。经过旋转的因子载荷矩阵见上表4,可知第一个公因子包含的指标主要包括X5、X6、X8、X9,命名为安全与发展因子。第二个公因子包括X1,X2、X10,命名为流动性因子,第三个公因子主要包括X3、X4、X7指标,命名为盈利性因子。

四、计算因子得分及相关研究结果

1.上市商业银行综合得分

本文运用SPSS软件,根据因子得分系数表,可以得出因子得分系数矩阵:

F1=-0.14X1-0.47X2-0.98X3+0.66X4+0.275X5+0.165X6-0.188X7+0.351X8+0.297X9-0.167X10

F2=0.352X1+0.405X2+0.093X3+0.157X4-0.083X5+0.016X6-0.066X7-0.040X8-0.041X9+0.315X10

F3=0.016X1-0.064X2+0.215X3+0.365X4+0.111X5-0.151X6+ 0.521X7-0.205X8-0.082X9-0.190X10

根据因子得分矩阵,得出2021年本文选择的22家A股上市商业银行的因子得分,其中Fi是第i个公因子的得分(i=1、2、3),然后进一步推出综合得分函数,即绩效评价模型:

F=0.3486/0.83116*F1+0.25897/0.83116*F2+0.22359/0.83116*F3

2.综合评价

根据上述绩效评价模型,可以计算出影响我国上市商业银行绩效公因子F1-F3的得分,并且进一步可以算出商业银行绩效综合得分和相应排名。

通过表5可以看出,我国A股上市的22家商业银行的绩效水平处于一个相对稳定的状态。从表中可以看出处在排名前列的主要是城市型银行。与之相反的是在综合绩效排名上,国有商业银行的表现并不是十分出色,整体排名处于中下游。本文通过商业各公因子的得分情况发现,国有商业银行因为更加注重商业银行的安全运营情况,所以国有商业银行在安全性因子的表现要明显优于其他的商业银行,当国有商业银行将重点放在安全性运营的方面,那必然会忽视盈利性目的和发展性目的。在这一点上邮储银行做得尤为突出,邮储银行的运营管理相对保守,因此综合得分更加落后。其他国有商业银行比如建设银行、工商银行的盈利能力表现较好,因此综合得分相对其他家国有商业银行要靠前。这个现象也在一定程度上反映出我国国有商业银行发展的瓶颈所在。地方型商业银行表现不错可能有以下两方面原因,一是地方型商业银行目前都还处于发展时期,整体体量并不算大,发展上相对比较容易,加之地方政府的支持会增加其本身的竞争能力。二是排名靠前的地方性商业银行大都位于东部沿海地区,如宁波银行、上海银行、厦门银行,上述城市经济实力自身就比较强劲,为商业银行的业务拓展提供了便利。股份制银行的表现除了兴业银行、招商银行、浦发银行外,其他股份制银行表现不是很好,主要是受新冠疫情冲击,股份制银行缺乏政策支持,当小微企业资金出现断裂时,就会导致银行坏账,让股份制银行出现经营风险。

五、研究结论及发展建议

我国A股上市商业银行的整体绩效水平比较乐观。绩效水平的评价应该立足于全方位,尽可能帮助银行全面发展,本文从安全、发展和盈利三个方面提出建议。发现安全性占银行绩效的较高比重,健康运营对于银行的发展至关重要。信贷业务是商业银行主要业务类型,也是银行风险的产生来源,因此要求商业银行在追求发展的同时也要做好风险防控。在国家对于房地产行业严格调控的背景下,商业银行在放贷时应当更加谨慎,尽可能降低不良贷款的产生。在受新冠疫情冲击响应国家的帮扶政策下,也要对小微企业进行详尽的调查,在进行贷款补助。商业银行的发展层面,商业银行要做好自身的金融创新和智能银行的建设工作。智能银行将会是未来银行的重要竞争阵地,建设好智能银行可以让顾客更便利地處理业务,减少处理业务时繁琐和无用的流程,根据智能银行的反馈情况,可以更加快速地了解客户的需求。就商业银行盈利性发展,应该贯彻新发展理念,提高经营效益,立足自身优势,构建自己本身独特的经营战略,坚定新发展理念,优化服务供给,增强发展后劲。

参考文献:

[1]黄兰.商业银行绩效评价的实证研究[J].金融理论与教学, 2004(02):8-10.

[2]米运生,程昆.信贷资本配置效率与产权结构——基于中国商业银行的实证分析[J].金融论坛,2007(05):14-18.

[3]王锦慧,蓝发钦.基于DEA的我国商业银行效率研究[J].四川大学学报(哲学社会科学版),2008(04):94-101.

[4]彭才哲.我国城市商业银行绩效研究[D].成都:西南财经大学,2014.

[5]陈灿灿.基于平衡记分卡的商业银行绩效评价体系研究[J].上海商业,2022(04):77-79.