财政透明度提高对地方政府债务绩效的影响研究

2022-05-30汤非平

汤非平

摘 要:2015年新《中华人民共和国预算法》(以下简称新《预算法》)的实施,首次将财政信息公开写进法律,进一步提升了政府预算的公开透明,加强了地方政府债务的信息公开,究竟对地方债务产生何种影响,能否有效提高债务绩效?本文利用2012—2016年(除西藏外)30个省级面板数据作为观测样本,运用双重差分模型考察在财政透明度不同的地区,新《预算法》的实施对地方政府债务绩效的影响,并探究其作用机制,进一步分析异质性因素对政策实施效果产生的差异。实证结果显示:相比于财政透明度较高的地区,新《预算法》的实施有效提高了低财政透明度地区的债务绩效;新《预算法》的实施加强了低财政透明度地区的人大预算监督,进而提高其债务绩效;在新《预算法》实施的政策背景下,政府间竞争提高了低财政透明度地区的债务绩效。

关键词:财政透明度;债务绩效;新《预算法》

一、前言

地方政府债务问题在我国受到广泛关注,地方债务弥补了财政资金缺口,促进了经济增长。但过大的债务规模易导致地方债务违约行为的发生,引发地方的债务违约风险,影响地方政府的财政安全,甚至威胁经济发展的可持续性。我国地方债务违约行为的发生,不仅是由于过大的债务规模,还可能是因为债务资金使用绩效的低下。因此,提高地方政府的债务绩效,将债务控制在合理的范围,减少地方债务违约行为的发生,降低债务风险乃至财政风险具有深刻的现实意义。2015年1月1日实施的新《预算法》首次将财政信息公开写进法律,以立法的形式保障财政信息公开,规定“四本账”信息都要向公众公开,并明确提出细化预算编制,本級一般公共预算、政府性基金预算等支出,按其功能分类应当编列到项,各级人大常务委员会应重点审查经批准举借债务的使用等情况。以上明确规定包括地方债务在内的政府全部收支都应纳入预算,接受人大监督。新《预算法》的实施普遍提高了地方的信息透明度,且低财政透明度地区提升幅度更大,加强预算约束,因此新《预算法》的实施能否有效提高低财政透明度地区债务绩效是本文需要检验的问题。

二、文献综述

国内文献主要从测度方法、成因与影响、对策几方面对地方政府债务绩效展开研究。

关于地方政府债务绩效的测度方法方面:郭月梅和胡智煜考虑了环境变量的影响,利用数据包络分析与Malmquist指数这两种方法,对我国地方政府债务支出效率进行测度。金荣学和毛琼枝运用主成分分析法选取指标,再运用DEA模型测算地方政府的债务绩效。金荣学和徐文芸依据CRITIC法对指标赋权,再考虑项目产出效果的滞后性,采用“投入—产出”分析法测度各地方政府的债务支出效率。胡穗和吴文值以人均政府债务余额作为投入变量,选取直接和间接产出变量,通过两阶段DEA模型评价地方政府的债务绩效。王锋等利用零和收益DEA模型(ZSG-DEA)对我国2013年省级政府债务绩效进行测算。张子荣使用一阶段包络数据分析模型,测算我国2012—2018年地方政府债务使用绩效。

关于地方政府债务绩效的成因与影响方面:洪源等指出,随着债务规模的扩大,税收竞争和支出竞争都不利于地方政府债务绩效的提高,且地方政府的债务绩效有正向的空间溢出效应。李一花等认为财政竞争激烈,地方政府为了吸引外部流动性生产要素,同时防止本辖区内流动性资源的流失,倾向降低税收努力程度,此时地方面临的财政压力扩大,促使其增加债务融资,而对债务支出效率的关注减少;随着纵向财政缺口的扩大,财政竞争对债务绩效的负向影响更加显著。吴粤等构建了一个包括家庭、中央银行、财政部门以及厂商四个主体的DSGE模型,推导出债务支出效率与债务风险负相关,随后通过广义矩估计方法得出地方政府债务支出效率与债务风险显著负相关。贾聪聪认为地方政府债务绩效的提高可以强化地方的偿债能力,降低债务风险。

中国证券期货2022年6月

第2期财政透明度提高对地方政府债务绩效的影响研究

关于地方政府债务绩效的对策方面:李一花等认为全国人大预算监督的加强有利于提高债务绩效;全国人大预算监督对地方政府债务绩效的影响伴随财政纵向缺口的扩大而呈现非线性特征;利用面板分位数模型发现当债务绩效处于适中水平时,全国人大预算监督对债务绩效的影响更加显著。

综上,目前对于测度地方政府债务绩效的研究成果颇丰,债务绩效的影响研究大多落实到债务风险,认为其与债务风险负相关,少量文献从政府竞争视角分析债务绩效,对解决地方政府债务绩效较低的问题也缺乏系统性考量,因此本文从新《预算法》实施的背景下分析财政透明度的提高对地方政府债务绩效的影响,再从该政策背景下分析政府间竞争对债务绩效的影响。具体研究如下:一是考察相对于财政透明度较高地区,新《预算法》实施对低财政透明度地区债务绩效的影响。二是分析新《预算法》的实施对低财政透明度地区全国人大预算监督的影响,进而对债务绩效的影响。三是考虑在新《预算法》实施的政策背景下,政府间竞争对低财政透明度地区债务绩效的影响。

三、理论分析

财政透明度越低,公民收集财政信息的成本越高,对政府行为的监督动力越低,社会公众对政府的约束机制难以有效发挥作用,在“经济增长”和“官员晋升”的激励下,地方政府倾向于运用债务资金增加生产建设性支出,而对公众最为关注的民生领域缺乏增加支出的积极性,一定程度上降低了债务资金的使用效率。财政透明度的提升可以有效降低公众与政府之间的信息不对称程度,保障社会公众的监督权,实现公众对政府权力的监督,社会公众通过对债务资金使用情况的监督,规范债务资金的支出行为,提高政府债务资金的使用效率;信息透明化加强了审计监督,提高了审计效率,便于政府审计获取相关债务的信息,如地方政府债务支出方向、规模、项目收益等,对地方的受托经济责任履行情况做出相应评价,根据评价结果对未有效承担经济受托责任的地方政府追究相关责任人的行政责任。审查与评价、处理与问责形成一个闭环监督系统,有效规范政府对债务资金的使用,促使政府债务支出符合社会公众利益,提高债务资金支出效率。

2015年1月1日实施的新《预算法》首次将财政信息公开写进法律,以立法的形式保障财政信息公开,规定“四本账”信息都要向公众公开,其中包括公开地方政府债务信息、债务规模、期限结构、项目支出方案、项目收益等,加强地方政府债务信息化建设,提高债务透明度,强化对地方政府债务的管理。新《预算法》规定了债务资金的用途并对其进行编制,一般、专项债务资金都用于公益性资本支出,其支出分别在一般公共、政府性基金预算支出合计线上体现,根据相关用途列入预算科目,实现债务支出管理的规范化。新《预算法》明确指出各级人大常务委员会和人民代表大会应对批准举借债务的使用情况进行重点审查。实施条例中也提出,财政部门应监督债务资金的使用情况,人大常务委员会审查重点支出的绩效情况,各级政府开展绩效评价。根据债务资金建设项目的具体情况,审查该项目的社会、经济效益,开展债务绩效评价工作,提升建设项目效益,提高债务资金支出效率。新《预算法》明确指出对违反地方政府债务管理的主管人员给予撤职、开除的处分。明确处罚力度,促使政府在债务管理方面严格遵守法规,按照规定披露债务信息,规范资金用途,开展绩效评价工作,提高债务绩效。

对于财政透明度原本较高的地区,财政信息公开状况一直较为良好,在新《预算法》出台之后,其公开财政信息的力度提高相对有限,而对于财政透明度原先较低的地区,由于之前财政信息公开较少,预算约束较弱,财政信息公开的提升空间更大,在新《预算法》政策压力下财政信息公开幅度更大,财政透明度得到提升,预算约束加强;财政透明度较低的地区,债务资金管理不规范,资金使用效率偏低,新《预算法》的实施强化了低财政透明度地区的预算约束,加强了债务资金的管理,显著提高其债务绩效。

① 温来成和马昀利用2015年新《预算法》實施前一年全国各省的财政透明度中位数作为分组标准,财政透明度小于中位数的省份为低财政透明度组,财政透明度大于中位数的省份为高财政透明度组。

② 人均城市道路面积(平方米/人)、人均建成区面积(平方千米/万人)、城市人均日污水处理能力(万平方米/万人)、人均城市道路照明灯数(千盏/万人)、人均绿地面积(平方米/人)、人均医疗机构床位数(张/万人)、义务教育在校生数(人)。

理论假说:相对于高财政透明度地区,新《预算法》的实施能够显著提高低财政透明度地区的债务绩效。

四、模型设定和数据说明

(一)模型构建

本文利用双重差分法,考察相对于财政透明度较高的地区,新《预算法》实施对低财政透明度地区债务绩效的影响,计量模型如下所示:

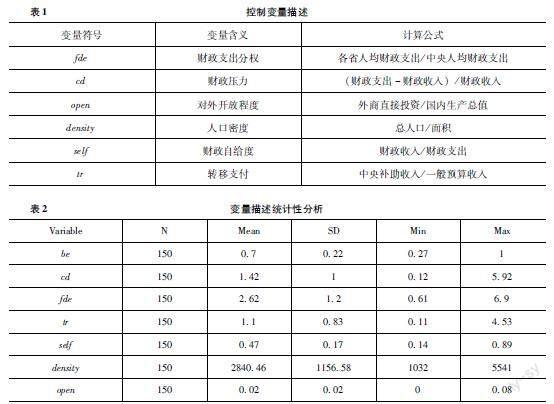

其中,被解释变量be代表地方政府债务绩效,参照温来成和马昀分组做法,确定实验组和对照组,低财政透明度地区是实验组,treat=1;高财政透明度省份为对照组(处理组),treat=0①。2015年及以后的年份post取值为1,2015年之前的年份post取值为0。控制变量fde代表财政支出分权,cd为财政压力,fdi是对外开放程度,density为人口密度,self为财政自给率,tr为转移支付。

(二)变量说明与数据来源

1被解释变量

地方政府债务绩效(be),本文运用DEAP 21软件对债务绩效进行测算,由于规模报酬不变不符合现实情况,且债务绩效衡量的是一定产出下必要的债务投入,因此本文选择投入导向BCC模型。在测算地方政府债务绩效的过程中,最为关键的是确定地方债务的投入变量和产出变量,本文的投入指标为人均政府性债务余额,数据来源于Wind资讯、各省审计报告和地方政府债务信息平台。由于政府债务资金一般用于基础设施建设和公益性项目,因此选择如下产出指标②,数据来源于EPS数据库。

2解释变量

财政透明度(trans)指标(这个指标是笔者用来分成实验组和对照组的,所以没有进行描述性统计分析)采用上海财经大学公布的《中国财政透明度报告》中省级财政透明度指数,由于《中国财政透明度报告》2013年之前公布的财政透明度数据滞后三期,2012年之后公布的数据滞后两期,因此缺失2010年省级财政透明度的数据,本文采用插值法补充,最后选择的样本数据为2012年至2016年。

控制变量(控制变量为后文提到的变量)的计算公式如表1所示,描述统计性分析见表2,数据均来源于《中国统计年鉴》和EPS数据库。

五、实证分析

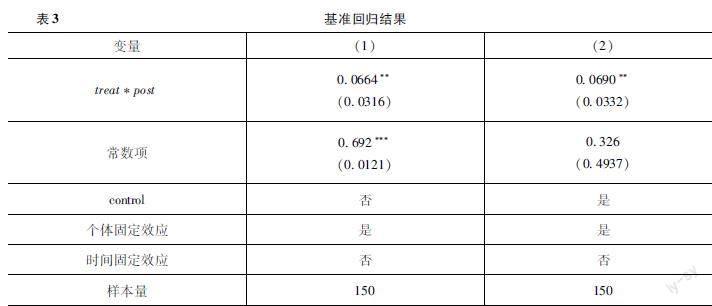

(一)基准回归结果分析

如表3所示,第一列没有加入控制变量,treat*post的系数为00664,在5%水平下显著。第二列考虑了控制变量对政府债务绩效的影响,treat*post的系数为00690,在5%的水平下显著,结果都显示新《预算法》的实施提高了低财政透明度地区的债务绩效(理论假说成立)。

(二)识别假定检验

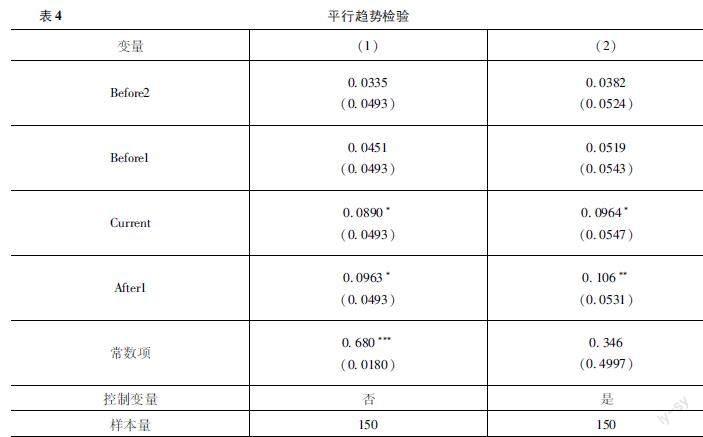

1平行趋势检验

双重差分法要求在政策实施之前,实验组和对照组的债务绩效维持基本平行的时间趋势。如表4所示,第二列相对于第一列考虑了控制变量对债务绩效的影响,其结果均显示在新《预算法》出台之前系数估计值不显著,实验组和对照组债务绩效的差异没有发生显著变化,满足事前平行趋势这一条件,更进一步地,考虑到各省份在新《预算法》实施之后,政策的落实存在一个渐进过程,新《预算法》的实施对低财政透明度地区债务绩效的影响会随着时间变化显现差异。第一列和第二列均显示政策实施后一年的系数估计值大于政策实施当年的系数值,且显著为正,表明随着新《预算法》的推进,对低财政透明度地区债务绩效的正向效应持续提高。

2安慰剂检验

尽管前文考虑了控制变量对债务绩效的影响,但本文难以将影响债务绩效的因素全部控制,如果这些无法控制的因素与本文所要考察新《预算法》的实施存在重叠,会影响本文估计结果的稳健性,因此为了证明低财政透明度地区债务绩效的提高不是由其他非观测因素造成的,下面对样本数据进行安慰剂检验予以验证。假设新《预算法》的实施分别在2014年、2013年发生,若treat*post系数依然显著,则说明2015年不颁布新《预算法》,低财政透明度地区债务绩效依然会提高;若不显著则说明2015年实施的新《预算法》确实能够提高低财政透明度地区的债务绩效。实证结果如表5所示,第二列和第四列相对于第一列和第三列,考虑了控制变量的影响,因此对第二列和第四列的结果进行分析。第二列和第四列分别以2014年、2013年为政策实施时间的结果,treat*post系数均不显著,说明低财政透明度地区债务绩效的提高,确实是由2015年新《预算法》的实施所导致。

3稳健性检验

本文通过更换债务绩效度量方式进行稳健性检验。鉴于地方政府债务绩效的核心是债务资金投入产出的对比关系,债务绩效的度量方法借鉴洪源等设定本地区地方政府债务资金使用的最终产出为本地区GDP,采用人均GDP与债务增速的比值表示。如表6第二列所示,考虑了控制变量对债务绩效的影响,did系数为4936,在1%的水平下显著,再次印证了新《预算法》的实施提高了低财政透明度地区的债务绩效,基准回归结果具有较高的可靠性。

(三)机制分析和异质性检验

1机制分析

如前文所述,新《预算法》的实施通过加强低财政透明度地区的全国人大预算监督,提高其债务绩效,本文将采用两步回归法(Zhao等,2010)对这一影响路径进行深入分析。全国人大预算监督指标本文借鉴李一花等选取其他支出决算数与一般公共预算支出的比重表示。①

如表7第二列所示did的系数值为00616,新《预算法》的实施能够提高低财政透明度地区债务绩效这一直接作用渠道(理论假说再次得到验证)。第一列did系数估计值-000655,在5%的水平下显著,说明新《预算法》的实施能够显著加强低财政透明度地区的全国人大预算监督,第二列显示全国人大预算监督对债务绩效的影响系数为-1983,在10%的水平下显著,说明加强全国人大预算监督提高了债务绩效,具体表现为新《预算法》的实施通过加强低财政透明度地区全国人大预算监督进而提高债务绩效,这一间接效应值约为0013[-000655*(-1983)]。

2异质性检验

由于各地区在资源禀赋等方面存在差异,新《预算法》的实施对低财政透明度地区债务绩效的影响可能会随省级差异而有所不同,接下来从地方政府间竞争程度考察政策实施对低财政透明度地区债务绩效的异质性影响。本文通过借鉴张国建等的方法,考察政策是否存在异质性差异,构建模型如下:

其中,compete为政府间的竞争变量,本文政府间竞争变量采用地区税收收入占地区GDP的比重与样本地区税收收入的总和占GDP的比重占比表示,该值越大代表政府间竞争程度越低。

如表8所示,第一列did*compete的系数为-0264,在10%的水平下显著,第二列考虑了控制变量的影响,did*compete的系数为-0278,在10%的水平下显著,说明在新《预算法》的实施背景下,政府间竞争程度的提升有利于促进低财政透明度地区债务绩效的提高,这可能是因为在新《预算法》对地方政府债务进行限额管理的背景下,地方為吸引外部流动性生产要素,同时防止本辖区内流动性资源的流失,激励其提高债务资金的使用效率,完善基础设施建设,促进经济增长。

六、结论和建议

本文以2015年新《预算法》的实施这一事件做为拟自然实验,采用双重差分、中介效应模型研究该政策对地方政府债务绩效的影响及作用机制。研究结果表明:①政策的实施有效提高了低财政透明度地区的债务绩效。②新《预算法》的实施通过加强低财政透明度地区的人大预算监督有效提高其债务绩效。③在新《预算法》实施的背景下,政府竞争程度的强化有效提高了低财政透明度地区的债务绩效。

基于此,笔者提出政策建议如下。

(1)深入贯彻落实新《预算法》对财政信息公开的要求,解决预算的信息不对称问题,细化预算科目,具体到类、款、项,量化预算执行以及审计信息,提高信息公开的质量,扎实推进“四本账”的编制和信息公开,提高财政透明度,加强社会公众监督,规范政府行为。

(2)细化绩效管理,从预算的编制、审批、决算等环节细化地方政府债务支出效率管理,以法的形式对细化且明晰的规则予以规定,如明确设定债务支出效率目标的客观标准,因为在预算编制环节,支出部门可能会主观设定较低的绩效目标值,满足自身利益,最终造成预算资金使用效率大打折扣。

(3)落实“问责—追责”的债务绩效预算,若支出部门的债务资金使用效率严重偏离绩效目标,对相关负责人员依法追究行政责任,以避免支出部门短期逐利行为。同时强化激励机制,将债务绩效评价结果,逐步纳入政绩考核的范围,使地方政府有足够的激励主动地提高债务支出项目绩效水平,提高债务资金的使用效率。

(4)注重区域差异,由于资源禀赋不同,各地区预算公开的情况也不相同,进而对地方政府债务管理的约束力不一致,因此各地区应结合自身条件,取长补短,不断规范和完善预算执行约束机制,提高预算的公开透明化,同时界定不同地区债务管理的特征,债务绩效低的地区向债务资金使用效率较高的地区进行借鉴,寻找其债务管理需加强的侧重点,以最优路径提高其债务使用绩效。

参考文献

[1]郭月梅,胡智煜中国地方政府性债务支出效率评估[J]经济管理,2016,38(1):10-19

[2]金荣学,毛琼枝基于主成分与数据包络组合法的地方政府债务绩效评价[J]华中师范大学学报(人文社会科学版),2017,56(3):55-61

[3]金荣学,徐文芸中国地方政府债务支出效率研究——基于CRITIC赋权和产出滞后效应分析[J]华中师范大学学报(人文社会科学版),2020,59(1):54-61

[4]胡穗,吴文值效率视角下地方政府性债务风险影响因素与防控[J]求索,2017(2):177-182

[5]王锋,高远,阮征,等省级地方政府债务限额分配——基于效率最优视角[J]华东经济管理,2017,31(8):105-112

[6]张子荣中国地方政府债务使用绩效地区差异研究——基于新《预算法》实施前后DEA模型的分析[J]经济经纬,2021,38(2):141-150

[7]洪源,陈丽,曹越地方竞争是否阻碍了地方政府债务绩效的提升?——理论框架及空间计量研究[J]金融研究,2020(4):70-90

[8]李一花,亓艷萍,祝婕人大预算监督能改善地方政府债务支出效率吗?[J]财政研究,2019(11):37-50

[9]吴粤,王涛,竹志奇政府投资效率与债务风险关系探究[J]财政研究,2017(8):29-42,55

[10]贾聪聪地方政府债务绩效对债务风险的影响研究[D]济南:山东大学,2020

[11]温来成,马昀财政透明度与地方政府融资成本——来自2015年《预算法》实施的证据[J]地方财政研究,2019(12):28-35

[12]ZHAO X S,LYNCH J G Jr,CHEN Q MReconsidering Baron and Kenny:Myths and Truths about Mediation Analysis[J]Journal of Consumer Research,2010,37(2):197-206

[13]张国建,佟孟华,李慧,等扶贫改革试验区的经济增长效应及政策有效性评估[J]中国工业经济,2019(8):136-154

A study on the impact of fiscal transparency on the efficiency of local government debt expenditure

——A Policy test based on the new Budget Law

TANG Feiping

Abstract:The implementation of the new Budget Law in 2015,for the first time,has written into the law the disclosure of financial information,further enhanced the openness and transparency of government budgets,strengthened the disclosure of information on local government debts,and exactly what kind of impact on local debts,can debt performance be improved effectively?Using 30 provincial-level panel data from 2012 to 2016,except for Tibet,this paper examines the impact of the implementation of the new Budget Law on the debt performance of local governments in regions with different fiscal transparency using a double-difference model,and explore the mechanism of its role,further analysis of heterogeneous factors on the implementation of policy differencesThe results show that:compared with the regions with high fiscal transparency,the implementation of the new“Budget Law”effectively improves the debt performance of the regions with low fiscal transparency;The implementation of the new Budget Law has strengthened the budget supervision of peoples congresses in regions with low financial transparency,thereby improving their debt performance,intergovernmental Competition improves debt performance in regions with low fiscal transparency

Key words:Financial Transparency;Debt Performance;new Budget Law