定向降准政策真的能够促进企业贷款需求吗

2022-05-30张炜潘紫媗

张炜 潘紫媗

摘 要:实施有效的定向降准政策对推动我国经济行稳致远具有重要作用。以泰勒规则与定向降准政策传导机制为基础,利用双重差分法与VAR模型,选取2010—2020年的季度数据,分析定向降准对目标对象的有效性和非目标对象的溢出作用,并研究多轮定向降准政策发布对目标对象和非目标对象的叠加作用,结果表明:定向降准政策具有一定的时滞性,企业贷款意愿不足,传导机制受阻,且对非目标企业与行业均有一定的溢出作用,多轮政策叠加对农业、小微企业起到了纠正偏差的作用。为了进一步增强定向降准政策的有效性,需加大政策实施力度,着重疏通传导渠道,立足市场现状与主体真实需求,科学制定定向降准政策,建立配套监管体系,密切追踪资金流向,严格制定考核标准等。

关键词:定向降准;传导机制;有效性评价;双重差分法;脉冲响应分析

作者简介:张炜,天津商业大学经济学院副教授,经济学博士, 南开大学协同创新中心研究员, 主要研究方向:货币政策与转型经济学(Emai: zhwei_922@sina.com, 天津 300314)。潘紫媗, 天津商业大学经济学院研究生, 主要研究方向:货币政策与转型经济学。

基金项目:天津市哲学社会科学规划项目“货币政策传导机制有效性与调控方式转型”(TJLJ20-003)

中图分类号:F812.3文献标识码:A

文章编号:1006-1398(2022)04-0051-14

一 引 言

为支持农业、中小微企业的发展,降低社会的融资实际成本,确保“十四五”开好局、起好步,推动经济行稳致远,中国人民银行出台了一系列定向货币政策,如提出定向降准,定向再贷款,以及再贷款质押等,以宽货币为基础,达到宽信用,在保证流动充裕基础上,保证企业信用供求,解决两端存在的错配和梗阻,疏通定向货币政策传导渠道。

定向货币政策并非是中国首创,一些发达经济体在经历金融危机后,就开始实行非常规货币政策来促进经济复苏,比如美国的QE(量化宽松政策)、英国央行的融资换贷款等(Bernanke B S,Gertler M,Gilchrist S.The Financial Accelerator in a Quantitative Business Cycle Framework.Handbook of Macroeconomics,1999, (1),pp.1 341-1 393.)(James C, Ryland T, Alex T, et al.An Empirical Sectoral Model of Unconventional Monetary Policy: The Impact of QE.The Manchester School, 2015,(83),pp.51-82.)(Clarida R, Gali J, Gertler M.Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory.Quarterly Journal of Economics, 2000, 115,(1),pp.147-180.)。相較于传统货币政策而言,定向货币政策具有精准性和针对性,可以进一步提高货币政策效果。但定向货币政策需要更严格地把控方向与力度,从而才能处理好恢复经济与防范风险的关系。定向降准是定向货币政策中成本最低,覆盖最广,期限较长的一项具有中国特色的创新政策工具,能够有效改善融资环境,降低成本。截至目前,央行已经发布了13轮的定向降准的新型货币政策,具体发布时间内容如表1所示。

从表1中可以看出,央行是针对不同的商业银行进行多轮的小额定向降准,鼓励信贷资金流入三农领域和小微企业,以达到保持增长与结构调整的目标。定向降准是通过“精准滴灌”的方式来刺激符合标准企业的发展,尽管每次释放的资金量相对较小,但是多轮累加后的流动性就相对较大,再加派生存款效应,由此产生的货币供应量就更加巨大,由此,研究定向降准对目标对象和非目标对象的影响,对下一步制定措施具有参考性意义,对维护我国经济环境的稳定也具有重要作用。

图1分别是不同规模企业在降准前后贷款数量的同比增长,贷款需求指数以及企事业单位新增人民币贷款的变化。从贷款数量看,三种企业都呈现较为相似的波动下降趋势,包含一定季节性。小微企业波动得较为剧烈,在银行贷款上,小微企业不易得到银行的信任,从波动趋势看,尚不能得出定向降准的实施效果。从贷款需求指数可以看出,小微企业的需求是最高的,中型企业次之,大型企业贷款需求是最小的。在2014年,三种规模企业的贷款需求都有所下降,2015年后,贷款需求逐渐有所提高,这不排除定向降准政策的影响,但具有一定的时滞性,政策作用的效果也没有充分显示;从企事业新增人民币贷款看,2014年后,贷款明显增多,尤其是在2018年以后,并在2020年3月达到峰值,可以看出,定向降准政策的实施在整体上拉高了贷款水平。

图2(农业、工业、服务业贷款均以2010年数据为基期折算。资料来源:wind万得数据系统。)指出定向降准前后各行业贷款的变化,可以看出,农业、工业和服务业都保持了稳定增长的趋势,其中,服务业贷款增长的最快,工业和农业增长的较为相似,但定向降准释放的流动性更多流向的是否是农业,从图中并未看出,精准调控和引导的作用大小,也并未充分表现出来。

关于定向货币政策的调控作用及其有效性,诸多学者都对此进行了研究,在理论研究上:Taylor等(Taylor J B,Williams J C.A Black Swan in the Money Market.American Economic Journal: Macroeconomics, 2009, (1),pp.58-83.)使用无套利定价框架和各种风险衡量标准对比研究金融危机中美联储采取的降低隔夜联邦基金和长期银行同业拆借之间持续大幅上涨所带来利差的多项措施;封北麟、孙家希(封北麟、孙家希:《结构性货币政策的中外比较研究——兼论结构性货币政策与财政政策协调》,《财政研究》2016年第1期,第34—40页。)对中国和欧美国家的“结构性”货币政策在政策内涵、出台背景、适用条件、政策效果与操作方式等方面入手进行了对比分析;张远(张远:《论进一步改进和完善我国结构性货币政策》,《价格理论与实践》2016年第1期,第122—125页。)从宏观环境和特点方面分析了当前中国选择定向货币政策的必要性以及实施结构性货币政策的路径。在实证分析上,Churm等(Rohan C,Michael J,George K,et al.Unconventional monetary policies and the macroeconomy: The impact of the UKs QE2 and funding for lending scheme.The Quarterly Review of Economics and Finance,2018(prepublish).)试图估计量化宽松(QE)和贷款融资计划(FLS)对长期利率和银行融资成本的影响,并结合大型贝叶斯向量自回归(VAR)的模拟追踪其对宏观经济的更广泛影响,林朝颖(林朝颖、黄志刚、杨广青,等:《基于企业视角的定向降准政策调控效果研》,《财政研究》2016年第8期,第91—103,65页。)实证研究了定向降准政策颁布对农业经济及信贷方面的影响,郭晔等(郭晔、徐菲、舒中桥:《银行竞争背景下定向降准政策的“普惠”效应——基于A股和新三板三农、小微企业数据的分析》,《金融研究》2019年第1期,第1—18页。)采用DID方法检验定向降准货币政策的实施是否对A股和新三板企业的信贷资源产生了作用,我国最早使用DID模型衡量一项政策影响的是周黎安和陈烨(周黎安、陈烨:《中国农村税费改革的政策效果:基于双重差分模型的估计》,《经济研究》2005年第8期,第44—53页。),作者利用其估计农村税费改革对农民收入增长所产生的政策影响,基于此,越来越多的学者将此方法运用于政策有效性的评价,该方法比较简单易用,运用也较为成熟,因此,本文选择此方法研究定向降准政策对目标对象是否起到预期作用。

就定向货币政策的积极作用方面:马勇(马勇、陈点点:《经济转型升级与中央银行的多种政策工具研究》,《世界经济》2021年第7期,第55—78页。)分析经济转型升级过程中传统和定向货币政策单独使用或协调搭配的效果,发现包含状态转变的政策能更快地熨平经济波动,其中定向降准政策可以较好地兼顾经济稳定和产业升级两个目标;江振龙(江振龙:《破解中小企业融资难题的货币政策选择与宏观经济稳定》,《国际金融研究》2021年第4期,第23—32页。)证实“总量货币政策+结构性货币政策”通过稳住中小企业,平抑了供给冲击和需求冲击对宏观经济造成的波动,增强了经济稳定性,提高了社会福利。不少学者也发现其作用存在一定的局限性:楚尔鸣(楚尔鸣、曹策、许先普:《定向降准对农业经济调控是否达到政策预期》,《现代财经(天津财经大学学报)》,2016年第11期,第3—10,63页。)运用QualVAR模型发现定向降准的实施对农业贷款和农业投资的效果并不是很明显,央行释放的流动性并未得到有效地配置;刘惠好等(刘惠好、焦文妞:《基于企业债务融资的定向降准政策效果研究——兼论宏观经济不确定性的影响》,《现代经济探讨》2021年第7期,第56—67页。)实证得出经济不确定性会抑制定向降准政策的实施效果。

本文的研究内容主要是利用双重差分法和VAR模型实证检验定向货币政策对目标对象的有效性和对非目标对象的溢出作用,结合多轮定向货币政策发布,探究其对目标对象和非目标对象的叠加作用,其中融入了企业贷款需求指数,从企业角度探究企业是否真正需要相应贷款,对央行未来制定的定向货币政策有综合参考作用。

二 理论分析与数据说明

定向降准政策是央行对特定金融机构(主要是中小银行)降低存款准备金,释放出强烈的结构性改革信号,从而引导金融机构支持小微企业、农户、个体工商户生产经营贷款和创业担保,激活经济微观层面的细胞活力。因此,其作用渠道区别于传统的货币政策,从理论上厘清定向降准政策的传导机制,是系统探究其有效性及效果累加作用的重要基础。

(一)理论分析

央行負责制定并执行定向降准政策,由于定向降准政策的指向性,其政策的制定与目标对象的发展息息相关,因此,结合泰勒规则(Scantee R,Stoica O.Evaluation of the European Central Banks Monetary Policy in Terms of Taylor Rule.Accounting and Finance Research, 2013, 2(4),pp.104.)(Rahman S, Maryam S, Alireza M.Taylor Rule: A Model for the Mechanism of Monetary Policy and Inflation Control in the Framework of the Interest-Free Banking Act.Advances in Mathematical Finance and Applications, 2016, 1(2),pp.29-41.)(周磊、孙宁华、张舒蕾,等:《货币政策不确定性、金融摩擦与经济紧缩效应——基于BGG-DSGE模型的分析》,《经济问题探索》2021年第4期,第145—156页。),定向降准政策的制定规则可为:

it=γit-1+(1-γ)(r*t)+π*+α1(πt-π*)+α2(y′t-y′*)+α3(mt-m*)

(1)

其中,i为名义利率水平,γ为利率政策粘性,r为实际利率水平,(πt-π*)表示实际通货膨胀率与目标通货膨胀率的缺口,(y′t-y′*)表示目标对象实际产出与潜在产出的缺口,(mt-m*)表示实际货币供应量与目标货币供应量的缺口,α1、α2和α3分别表示利率政策中的通货膨胀系数、产出系数和货币系数(刘俊东、刘兴华:《拓展型泰勒规则下的人民币汇率决定——基于“8·11汇改”前后汇率运行特征的研究》,《当代财经》2020年第11期,第63—74页。 )。由于定向降准政策对通胀、货币供应量的影响较弱,因此,目标对象的产出变化是影响定向降准政策的主要因素。

对于定向降准政策微观层面传导机制而言,本文选择从目标企业出发,探究定向降准政策传导中企业所受的影响。假设市场是完全竞争且封闭的,生产函数为:

Et=AtKαtLβt (2)

其中,变量A、K、L、E依次代表的是目标企业在t时刻的技术水平、资本、劳动力以及产出,K与L的指数α、β则依次代表各生产要素的贡献水平。在保证效率的情况下,设A为常量,对式(2)取对数之后,得到式(3):

et=Ut+αkt+βIt (3)

投资与利率呈反比,那么目标企业的投资函数为:

I0,t=Ip,t-γIt (4)

货币供给量为M,总产出为Y会影响目标企业财务,即假设:

Bt=λY+(φ+η)×M (5)

其中, λ为Y对目标企业融资能力的影响,φ是目标企业融资能力的其他影响因素,假设t时期的资本主要由t-1时期的累计资本和当期投资构成,即:

Kt=Kt-1+It′,It=I0,t+Bt (6)

将(2)(3)(4)(5)联合,得到:

et=α1+α1×lnKt-1,1+I0,t,1-γ1it+λ1×Yt+(η1+φ1)Mt+β1It1 (7)

可以看到,目标企业的产出et不仅受到宏观经济GDP(Yt)的影响,也受到定向降准政策Mt的影响。进一步,我们设目标行业产出为EI,那么EI就是目标行业里各目标企业产出的加总,即:

EI=Et1+Et2+…+Etn (8)

结合(7)(8),得到行业受定向降准政策的影响:

EI=expα1+α1×lnKt-1,1+I0,t,1-γ1it+λ1×Yt(η1+φ1)Mtβ1It1+…+expαn+αn×lnKt-1,n+I0,t,n-γnit+λn×Yt(ηn+φn)MtβnItn+… (9)

由此,得到目标行业总产出的模型,其总产出依旧受到宏观经济以及定向降准政策的影响。

(二)定向降准政策现实传导效果

从表1可看出中国定向降准政策的目标对象是农业和小微企业,但定向降准带来的流动性是否能准确流入目标对象?政策实施者又持有怎样落实态度?就目标对象而言:不可否认,在政策制定者和监督者作用下,部分流动性会定向流入目标对象,但由于金融机构仍然有权自主选择信贷对象,认为农业和小微企业自身的风险性较大、对其贷款难以监控、无法清晰判断能否按时还款时,以及农业和小微企业对政策抱有怀疑态度、对政策的限定和流程的复杂不够了解、自身的局限性、承担不了后期还款风险等,都会对政策的实施造成一定的阻碍,这就导致定向降准政策释放的流动性未必会精确流入目标企业、行业的结果,同时由于派生存款的作用,流入市场的资金就会进一步增加,因此定向货币政策就有可能对非目标企业和行业产生溢出作用,即定向降准传导过程会产生对目标对象定向流入和非目标对象溢出影响两种作用结果,如图3所示。不仅如此,现实生活中,往往是通过发布多轮定向降准政策去缩小偏差,从而达到政策预期目标,但不可否认,多轮政策的叠加作用也可能扩大对目标对象的偏差,从而增强对非目标对象的溢出作用,由此可看出,研究定向货币政策有效性以及多轮政策的叠加作用具有重要意义。

(三)指标数据的选择与说明

1.DID模型变量的选取。被解释变量:本次实证模型是研究政策实施前后农业贷款增长、小微企业贷款增长的变化,因此采用农业贷款同比增长、小微企业贷款(龙安芳、安淑新:《货币政策变化与小微型企业贷款需求关系研究——基于VAR模型的实证分析》,《宏观经济研究》2021年第2期,第60—67,98页。)同比增长。解释变量:本次实证模型的解释变量是双重差分的估计变量,用个体虚拟变量treat和时间虚拟变量post的乘积treat×post表示,在政策实施前赋值为0,政策实施后赋值为1,农业为2014年4月政策实施,小微企业为2014年6月政策实施,并考虑到政策的时滞性,因此农业在2014年第二季度及以前赋值为0,第二季度以后为1,小微企业在2014年第三季度及以前赋值为0,第三季度以后赋值为1。模型中,赋值为0表示控制组,在本实验中为政策实施时间前,行业包括工业与服务业,企业类型为中型企业与大型企业,赋值为1表示实验组,在本实验中为政策实施时间后,行业为农业,企业类型为小微企业。

控制变量的选取。本次模型为证明定向降准政策的有效性,但宏微观层面的因素也会对目标变量产生一定影响,因此,为提高实验结果的准确性,宏观层面,选择GDP同比增长率、M2增长率作为控制变量;微观层面,参考钱水土、吴卫华等(钱水土、吴卫华:《定向降准能否有效缓解小微企业融资难?——来自银行微观数据准自然实验设计的证据》,《浙江社会科学》2020年第11期,第14—22,155页。)的做法,选取资产收益率(roa)、总资产规模(size)、拨备覆盖率(pcratio)作为控制变量。

2.VAR模型指标的选取。在分析定向降准政策对非目标企业的影响时,基于数据的可得性和连续性,不同行业分别选择工业、服务业的中长期贷款余额,产出增加值、价格指数,不同规模企业分别选择中、大型企业贷款需求指数、PMI、企业景气指数表示,企业的贷款需求与贷款余额是呈现弱负相关关系,即贷款增加,贷款需求将减少,因此将贷款需求指数取倒数,指标数据具体见表2。

3.描述性统计。定向降准政策目标对象和非目标对象的指标数据描述性统计结果见表3。其中(1)至(5)为分行业指标,即农业、工业,服务业。(6)至(10)為分企业规模指标,即小、中、大型指标。数据来源于wind金融终端系统,季度数据。就行业而言:农业较工业、服务业的发展还是有所落后,在贷款规模和产出上都有所差距;就企业规模而言:相较于大中型企业,小微企业2010至2018年贷款平均值是大于中、大型企业的,成长性较强。

三 实证结果与分析

(一)基于DID模型的实证结果与分析

1.基本估计结果与分析。单轮政策作用下双重差分法估计结果具体见表4的(1)(2),其中(1)为行业分类,(2)为企业规模分类。

首先,从行业类别看,交互变量和个体变量具有显著性,其中,交互变量为负,个体变量为正,时间变量为负但不具备显著性,结果说明:定向降准的实施并没有使农业贷款规模的同比增长达到要求,反而在一定程度上贷款增速有所降低,即定向降准政策并没有达到预期效果;其次,从企业规模看,只有交互变量具有显著性,其中,交互变量和时间变量都为负,只有个体变量为正,但时间变量和个体变量都不具备显著性,结果说明:时间变化和个体差异并未导致企业贷款增速的变化,定向降准的效果并未达到预期,对刺激小微企业贷款增速的增长较弱。总体而言:定向降准政策并未起到预期作用,对目标对象农业和小微企业,传导受阻,即定向降准的流动性并未精确地流入目标对象,可能流入了非目标行业与企业中。

2.平行趋势检验。双重差分方法有效的前提是平行趋势假定,结合谢朝武等(谢朝武、赖菲菲、黄锐:《中外旅游年对合作国家旅游经济的影响——双重差分模型的实证检验》,《华侨大学学报(哲学社会科学版)》2021年第4期,第46—61页。)的方法使用下式检验处理组与对照组在政策实施前的平行趋势:

其中,treatedjt表示以农业和小型企业作为回归中的处理组。yeari为时间虚拟变量,Xit为控制变量,λi是个体固定效应,δt是时间固定效应,εit为随机扰动项。系数αj反映了在各年中控制住其他变量后定向降准政策实施年份对处理组和对照组冲击的差异,以判断在政策实施前是否具有显著的系统性差异。图4中定向降准政策实施前的3年αj均未显著异于0,满足平行趋势假设。在定向降准政策实施之后(即2014年之后) ,左图显示的农业贷款余额出现上涨趋势,但置信区间与0仍有相交,说明降准政策的实施对农业贷款产生了一定影响,但与政策预期影响还有一定差距,从政策实施后期效果来看,对农业信贷有一定的改善作用,这可能也与后期多轮政策发布息息相关;右图显示小型企业贷款需求出现下降趋势,说明受政策冲击,小型企业贷款需求得到了一定的满足,但系数的大小和后期出现微弱上涨趋势,也表明政策刺激程度较弱,预期效果并不理想;总之,上述检验结果能够在一定程度上表明样本平行趋势假定得到了满足。

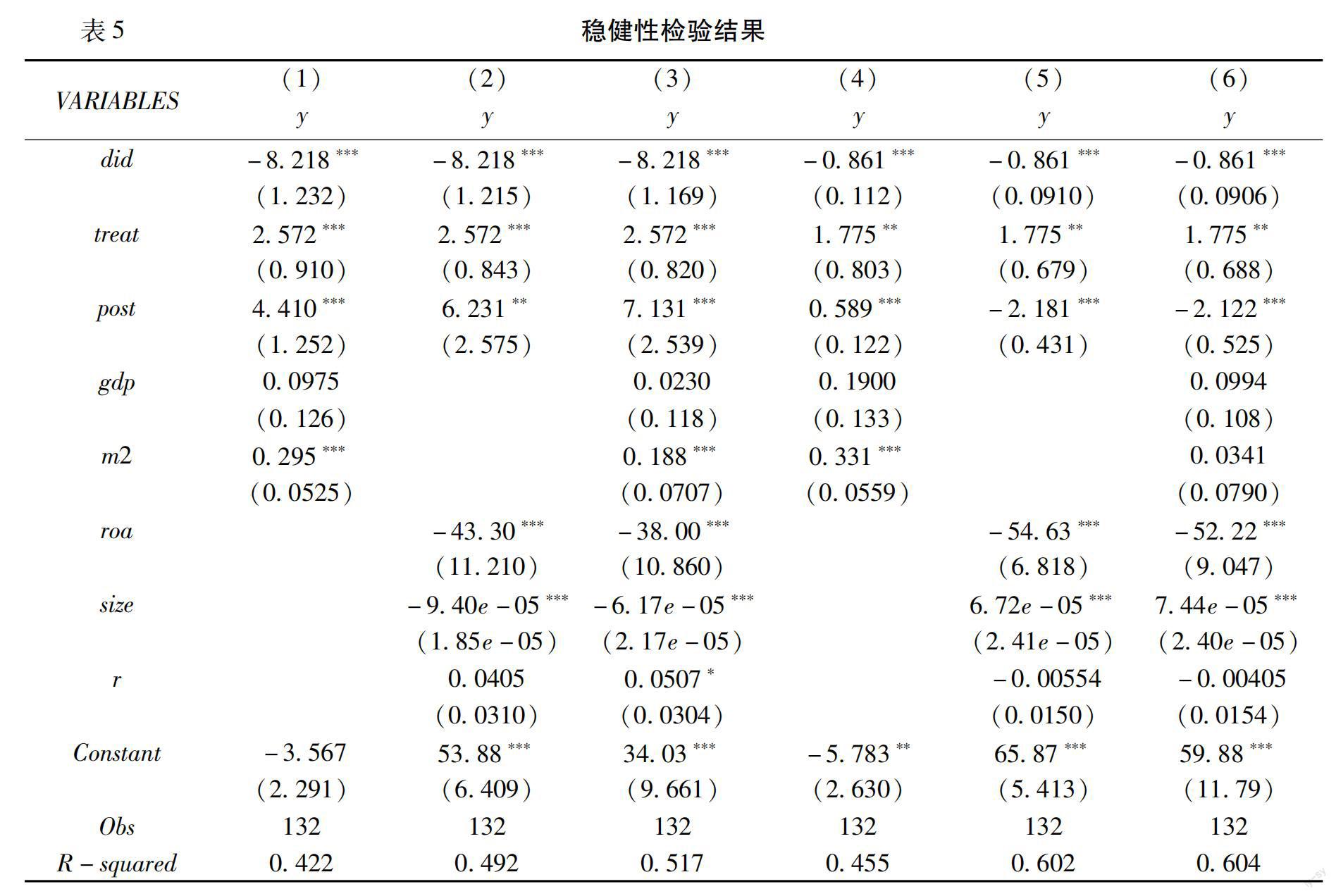

3.稳健性检验。为进一步分析是否是定向降准影响目标对象的贷款增速,而非宏观经济等其他因素的影响,在基本估计基础上加入相关控制变量,进行稳健性检验,具体结果见表5。其中(1)至(3)为不同行业检验结果,(4)至(6)为不同企业规模检验结果,(1)和(4)是加入宏观因素,从宏观层面进行考量,(2)和(5)是加入微观因素,从微观层面进行分析,(3)和(6)是加入宏微观因素,进行综合分析。

首先,就行业而言,宏观层面上,农业的贷款增速与货币量密切相关,货币量的增加会引起农业贷款的增速的增加;微观层面上,资产收益率、总资产规模密切影响农业的贷款增速,资产收益率的降低和总资产规模的减小都会引起农业贷款规模的降低。综合而言,在控制变

量后,数值未发生较大改变,只有拨备覆盖率由不显著变成了显著,说明在综合影响下,其提高会引起农业贷款规模下降,而双重差分估计量仍然为负,且数值并未发生改变,说明估计模型的稳健性很强,也表明定向降准政策对农业并未达到预期效果,具有一定的时滞性;其次,就不同规模企业而言,宏、微观层面上,与农业类似,都是货币供应量、资产收益率,总资产规模对小微企业的贷款有较大影响。综合而言,双重差分估计量仍然为负,其他数值也并未有较大改变,显示稳健性很强,也进一步说明定向降准政策对小微企业产生的作用效果不理想。

4.多轮定向降准政策估计结果与分析。为进一步分析多轮定向政策对目标对象的影响是否有进一步引导或扩大误差的作用,分别进行多轮政策作用下的基准估计分析与稳健性检验,若当季度出现新的定向降准政策,则将时间虚拟变量赋值在前一季度的基础上加1。估计结果如表4的(3)(4)和表6所示。

从表4、表6可以看出,多轮的定向降准政策对农业起到了纠正偏差的作用,虽然did仍是负数,但数值变小,对小微企业同样也起到了一定的纠正偏差作用。但总体而言,多轮降准政策所释放的流动性并未精准流入目标对象,且对目标对象的贷款增速还具有时滞性。

(二)基于VAR模型的实证结果与分析

基于DID模型,我们已经得出了定向降准政策对目标对象即农业和小微企业贷款的影响,以及多轮定向降准政策的叠加作用对其的影响,但是否降准政策所释放的流动性流入到了非目标对象,对非目标对象又起到了怎样的作用尚未可知,因此,本文选择建立VAR模型,利用脉冲响应分析直观描述出降准政策对非目标企业的影响程度。

1.单位根检验。VAR模型要求样本时间序列是平稳的,因此需要对原数据进行单位根检验,对不平稳的序列进行差分处理,结果如表7、表8所示,工业和服务业均为一阶差分平稳,中、大型企业贷款需求倒数为一阶差分平稳,其他均为水平平稳,这表明各变量适合构建VAR模型,可保证模型分析的有效性。

2.脉冲响应分析。图5展示了降准政策发布对工业、服务业贷款余额、产出值、价格指数的脉冲响应函数图,就贷款余额而言,降准政策对工业、服务业的贷款余额均具有正向冲击,对工业的冲击较大,第3期就已达到峰值,对服务业的冲击短期会使得贷款余额增长,但在第2期达到峰值后便开始下降到负数,第4期才有所回升,对比看定向降准对非目标行业的影响,政策的發布,有利于工业的发展,这也与银行偏好信贷支持工业发展息息相关;就产出而言,降准政策对非目标行业的产出值影响较为微弱,震荡波动的幅度较小,就价格指数而言,降准政策发布对工业生产者购进价格指数先是产生负向影响,之后慢慢回归为正向影响,对服务业的冲击较为震荡,1、2期为负向影响,3、4期为正向影响,第5期又变为负向影响,可见定向降准短期内会降低工业、服务业的价格,但长期价格仍旧会有所上升。

图6展示了降准政策发布对中、大型企业贷款需求指数倒数、采购经理指数、企业景气指数的脉冲响应函数图。就贷款需求指数的倒数来看,降准政策发布会促进中型企业的贷款,对大型

企业也起到微弱的负向作用;就PMI而言,降准政策对中型企业的PMI冲击较为剧烈,波动性较大,第3期达到峰值,对大型企业的PMI构成负向影响,同样在第3期达到负值的最大值;就企业景气指数来看,短期内会降低中型企业的发展,负向影响较为剧烈,在第2期负的影响达到最大,之后有所回升,对大型企业会先是正向影响,到第3期变成微弱的负向影响。

3.多轮降准政策作用下脉冲响应分析。图7为多轮定向降准对工业、服务业贷款余额、产出值、价格指数的脉冲响应函数图。多轮降准政策的实施短期内会降低工业和服务业的贷款规模,第3期对工业的贷款就会产生正向影响,对服务业的冲击较为微弱,影响不强;就产出而言,多轮降准政策实施对工业的产出会产生负向作用,对服务业产生正向作用,且影响较为剧烈,第4期达到峰值,考虑到服务业一般是轻资产行业,存量的固定资产规模小于工业,因此定向降准溢出作用会对服务业的产出有较大影响;就价格指数看,多轮定向降准的实施会降低工业生产者购进价格指数,降低工业生产成本,负向影响在第3期达到峰值,对服务业产生一定的正向影响,居民消费价格指数随着多轮降准政策实施会有所提高。

图8为多轮定向降准对中、大型企业贷款需求指数倒数、采购经理指数、企业景气指数的脉冲响应函数图。就贷款需求指数的倒数来看,降准政策发布短期内会促进中、大型企业的贷款,但第3期都变成了负向作用,长期看,对大型企业的贷款还是具有负向影响的,因为大型企业相较而言有更多的抵押品,更易获得银行信贷支持,但当定向降准政策发布实施后,银行的信贷支持会有考虑性从大型企业转向中小企业;就PMI而言,降准政策对中型企业的PMI具有加大的正向影响,第4期達到峰值,对大型企业的PMI先是正向影响,到第3期就构成负向影响;就企业景气指数来看,多轮降准政策实施不利于中型企业的发展,且影响较为剧烈,在第2期负的影响达到最大,之后有所回升,对大型企业具有一定的正向作用,中小企业的发展前景极大地受经济走势、政策支持的影响,而大型企业由于自身的发展实力和稳定性较强,可以快速应对各种影响因素,转危为安。

四 结论及建议

本文以泰勒规则与定向降准政策传导机制为基础,利用双重差分法与VAR模型,分析定向降准对目标对象的有效性和非目标企业的溢出作用,并探讨多轮定向降准政策发布对目标对象和非目标对象的叠加作用。

第一,就政策有效性而言,定向降准政策具有一定的时滞性,企业贷款

意愿不足,传导机制受阻,加入控制变量后,结果并未发生较大变化,模型稳健性较强;

第二,就政策溢出效应而言:降准政策对工业、服务业的贷款余额均具有正向冲击,对工业的冲击较大,对产出值影响较为微弱,震荡波动的幅度较小,短期内会降低工业、服务业的价格,但长期价格仍旧会有所上升,会促进中型企业的贷款,但对其的PMI冲击较为剧烈,波动性较大,短期内企业景气指数也有所下降,对大型企业也有微弱的负向作用;

第三,基于上述的基准估计与稳健性检验,本文重新定义时间虚拟变量,进一步分析多轮定向政策累加效应对目标对象与非目标对象的影响作用,研究发现:多轮的定向降准政策对农业、小微企业起到了纠正偏差的作用,长期看,对非目标行业贷款会产生正向影响,会降低工业生产者购进价格指数,降低工业生产成本,居民消费价格指数随着多轮降准政策实施也会有所提高。降准政策发布短期内会促进中、大型企业的贷款,长期看,对大型企业的贷款还是具有负向影响的,对中型企业的PMI具有加大的正向影响,对大型企业的PMI先是正向影响,到第3期就构成负向影响,企业景气指数显示多轮降准政策实施不利于中型企业的发展,但对大型企业具有一定的正向作用。

根据上述实证研究结论,提出如下政策建议(孔丹凤、陈志成:《结构性货币政策缓解民营、小微企业融资约束分析——以定向中期借贷便利为例》,《中央财经大学学报》2021年第2期,第89—101页。)(何剑、祝林、郑智勇:《结构性货币政策与金融机构风险——基于TVP-VAR模型的实证研究》,《金融发展研究》2020年第9期,第3—12页。)(费兆奇、杨晓龙:《2020年货币政策的着力点分析》,《中国金融》2020年第5期,第49—51页。):

第一,加大结构性货币政策实施力度,着重疏通金融机构至实体经济的定向货币传导机制,积极结合其他宏观政策,充分发挥定向货币政策的作用,进一步提高货币政策有效性;

第二,立足信贷市场现状,深入了解目标对象贷款需求,优化流动性结构,进一步提高定向降准政策制定的合理性与科学性,找准有效性和溢出效应的平衡点,实施低成本高效用的定向降准政策;

第三,建立配套监管体系,如设立相关部门,追踪资金流向,确保资金精准流入目标对象,防止定向降准释放的流动性流入产能过剩企业,严格制定考核标准,动态评估金融机构的合理性,对符合标准的给予大力支持,增强其建立促进经济发展长效机制的动力。

Can the Targeted Monetary Policy Promote the Loan Demandof Enterprises?

ZHANG Wei, PAN Zi-juan

Abstract: The implementation of an effective targeted monetary policy plays an important role in promoting the stability and long-term development of Chinas economy. Based on the Taylor rule and transmission mechanism of the targeted monetary policy, using the double difference method and the VAR model, this paper selects the quarterly data from 2010 to 2020, analyzes the effectiveness of targeted monetary on target objects and the spillover effect of non-target objects, and studies the superposition effect of many rounds of targeted monetary on target and non-targeted targets. The results show that the targeted monetary policy has a certain time lag and a certain spillover effect on the non-targeted companies and industries, the willing of corporate loan is insufficient, transmission mechanism is blocked, and the superposition of multiple rounds of policies has played a role in correcting deviations for agriculture and small enterprises. In order to further enhance the effectiveness of the targeted monetary policy, it is necessary to strengthen the implementation of the policy, focus on clearing the transmission channels, based on the current market situation and the actual demands of the main body, scientifically formulate the targeted monetary policy, establish a supporting regulatory system, closely track the flow of funds, and strictly formulate assessment standards, etc.

Keywords: targeted monetary; conduction mechanism; effectiveness evaluation; double difference method; impulse response analysis

【责任编辑:吴应望】