“营改增”影响地方政府税收努力研究

2018-12-08王佳赫赵书博

王佳赫 赵书博

摘 要:基于随机前沿分析法(SFA)测算2011-2015年我国地方政府税收努力程度,并运用双重差分法考察“营改增”对地方征税行为的影响。研究发现:“营改增”将地方税(营业税)变为共享税(增值税),显著降低了地方政府税收努力程度;改革对税收努力的冲击受经济发展水平、转移支付额度和税收返还的影响,获取转移支付收入和税收返还越多的地区税收努力下降速度越快。后“营改增”时期,如何提高税收效率,缓解地方财政收入对转移支付和债务收入的依赖性,是理顺中央和地方财税关系,完善财税收入体系的重要问题。

关键词: “营改增”;税收努力;政府间关系;随机前沿模型;超对数生产函数;双重差分法

中图分类号:F062.9;F810.4文献标识码: A文章编号:1003-7217(2018)05-0102-07

一、引 言

2017年10月我国营业税暂行条例被废止①,持续了近6年的“营业税改征增值税”(以下简称“营改增”)改革收官。营业税退出现行税制的同时地方政府开始面临主体税种缺失问题,尽快建立新的地方税体系已成为“营改增”后需要重点解决的问题之一。根据过渡方案,2~3年内中央通过实行增值税收入五五分成②来弥补地方政府短期内的税收缺口。眼下过渡期限已经过半,地方政府获取收入的能力、方式和效率均发生了变化,识别本次重大税制调整对地方政府征税行为的影响对重建地方税体系、调动地方政府征税积极性、改革预算管理制度和构建公平有效的税制结构均具有重要意义。

基于“总体税负不增加或略有下降”的改革原则,现有“营改增”的研究文献主要围绕减税的具体效应展开。曹越(2017)、范子英(2017)和周斌(2016)分别测算了企业所得税、服务业税负和财政收入的减税效应[1-3];汪昊(2016)通过测算基尼系数和MT指数等测度居民的收入分配效应[4];葛玉御(2015)基于CGE模型分解居民的收入效应和价格效应来测度居民收入分配效应[5];倪红福(2016)从居民税收负担角度考察了居民的收入分配效应[6]。这些文献的研究对象主要是行业、企业或居民等主体,而面向政府的研究较少,针对地方税收变化和主体税种选择的对策性研究多,实证研究少,何代欣(2016)从税收收入替代弹性考察了政府间的税收收入分配效应[7]。“营改增”改变了中央和地方的收入分配格局,对地方政府产生了深刻的影响,显然现有对地方政府的研究不够充分。本文选择对“营改增”前后地方政府的税收努力程度进行测度,考察税制改革对地方政府的影响。现有针对税收努力的研究主要以1994年分税制改革为背景,集中在:(1)税收努力的测算及其影响因素分析[8];(2)基于政府间关系考察税收努力与地区税收竞争[9];(3)转移支付、税收返还和税收努力的关系等方面[10-12]。本文首次测度“营改增”前后地方政府税收努力程度,并通过实证研究“营改增”后地方政府的征税行为。辨析“营改增”对地方政府征税行为的影响有利于梳理政府间关系,为下一步地方税体系构建和重新划分增值税共享比例提供借鉴和参考。

二、“营改增”期间地方政府税收努力程度的测算

税收努力(Tax Efforts)是政府将税源从私人部门流向公共部门的行为,税收努力的大小用税收努力程度表示,实际上它衡量的是实际税收收入与潜在税收收入的偏离程度,反映政府部门的征税效率。分税制改革以来中央政府主要通过转移支付和税收返还调节政府间的收入差距,然而胡祖铨(2013)[9],吉黎(2015)[10],周黎安(2012)[11]和喬宝云(2006)[12]的研究结果均证明转移支付和税收返还均会对地方政府税收努力产生显著的抑制效应。“营改增”将独属于地方政府的税种变为由中央政府征收的共享税,对地方政府的税收努力产生三种潜在影响:(1)1994年的分税制极大调动了地方政府征税积极性,此次税权上收会抑制地方征税积极性,对税收努力有负效应;(2)地方税转为共享税,税收返还可能令地方政府产生收入依赖,对税收努力有负效应;(3)“营改增”对覆盖行业的减税效应显著,地方经济获利于改革红利,税源得以培育,对税收努力有正效应。因此“营改增”是否抑制了地方政府的税收努力是这三种影响共同作用的结果,需要进行经验验证。这里主要进行地方政府税收努力程度的测度。

(一)技术方法

税收努力程度的测算方法有税柄法(Tax Handles)、代表性税制法(Representative Taxation System)和随机前沿分析法(Stochastic Frontier Analysis)。本文选择目前被广泛使用的Battese和Coelli(1995)[13]的SFA模型,谢贞发(2015)[14]认为其优点在于可以避免统计误差等随机因素对结论的影响。

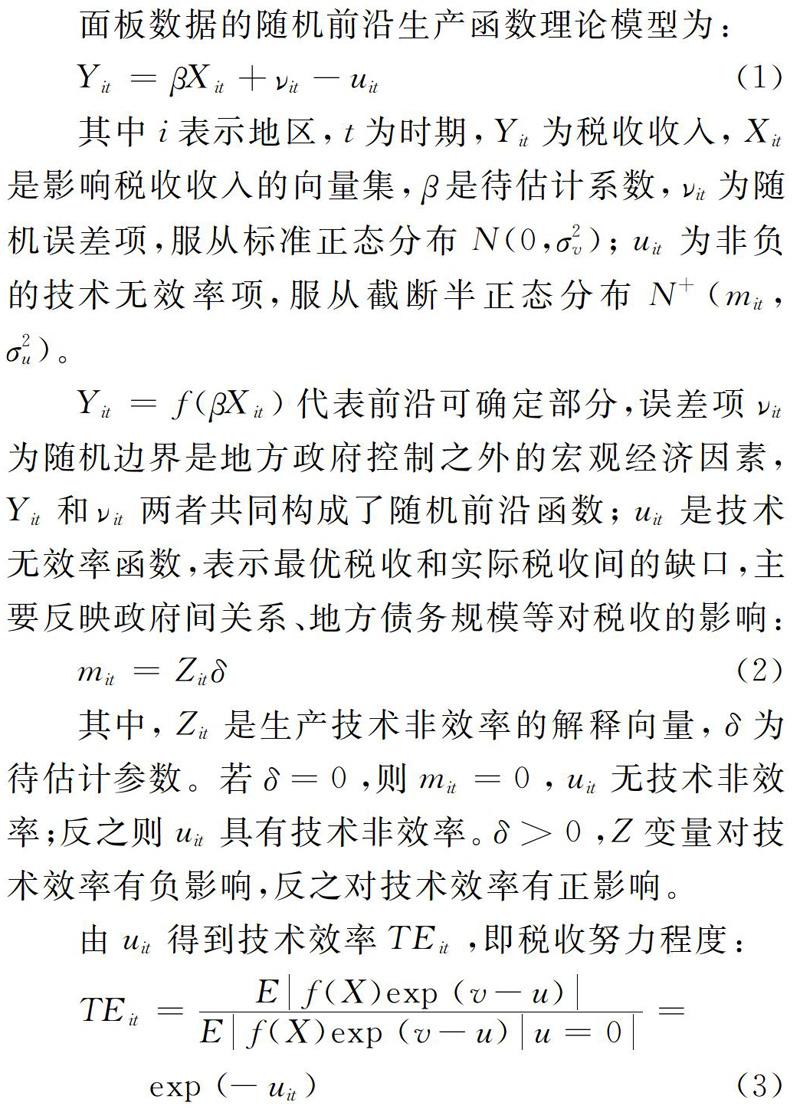

面板数据的随机前沿生产函数理论模型为:

回归模型与SFA模型的差别在于对误差项的定义不同,回归模型中表示无效率的误差项正负方向不能确定,只能预测地区税收收入偏离平均预测收入的大小,税收努力程度可以超过1;在SFA模型中,误差项的非负性保证了决策单位能最大限度地达到最优产量,即实际收入不能超过最优收入。

(二)变量选择和模型设定

现有测算税收努力的方法已基本趋同,但选取的评价指标各有差异。本文在综合现有评价指标的基础上建立了一套相对全面的评价体系。选取的变量可大致分为两组,第一组是影响税收收入能力(Yit=f(βXit))的变量,包括税制因素、经济环境和征管技术水平等;第二组是影响技术无效率函数(mit=Zitδ)的变量,包括政府公共支出、中央政府的转移支付额度、债务变量、分权程度和社会环境等。

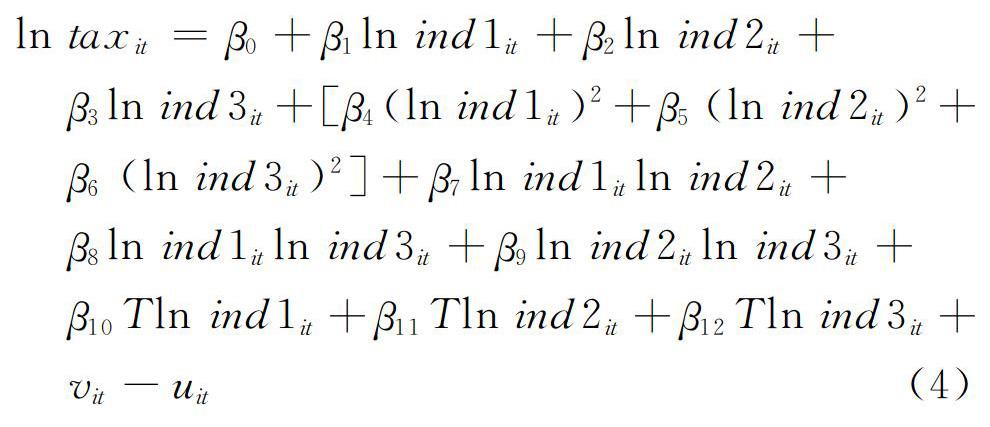

1.税收随机前沿的模型构建。税源从私人部门流向公共部门的过程可视为一个“生产”过程,吕冰洋、李峰(2007)认为经济是税收的基础和源泉,投入三次产业增加值,产出税收收入,本文基于此种观点以式(1)为理论模型构建税收的超对数随机前沿生产函数模型:

2.税收征管效率的模型构建。李香菊等将地方税务人员数量纳入影响税收努力程度的重要指标,本文不再考察此指标对税收努力程度的贡献,原因有:(1)金税三期上线以来,税收征管工作实现了从税务人员规模效应向“互联网+”的技术进步效应转变,从业人员规模对地方政府税收努力的影响持续减弱;(2)地方税收事实上受到刚性支出和一般预算的约束,税务部门通常需要完成财政部门分配的收入任务,并以此为指标考核税务部门领导的升迁任免,因此收入规模的实现往往不是从业人员数量多寡的结果。本文认为真正影响我国地方政府税收努力的效率因素包括来自中央的转移支付收入、公共服务支出规模、地方政府债务规模等因素。遗憾的是2011-2012年地方政府当年债务收入和已偿还债务数据并非公开资料,且相应年度的《中国财政年鉴》与后期数据口径不同,因此地方政府债务规模暂不计入模型。以式(2)为理论模型构建税收努力的效率函数:

采用2011-2015年31个地区面板数据,数据来自历年《中国统计年鉴》《中国财政年鉴》。运用Stata14对变量进行统计性描述,结果如表1所示:我国不同地区的税收收入、经济发展和转移支付收入均存在较大差异,其中税收占GDP比重最高的地区是0.19,1单位GDP的税收产出在地区间的差异最多达4.15倍。

(三)模型检验与结果估计

运用Frontier4.1软件分别对模型进行参数估计和检验,并得到31个地区样本期间的税收努力程度,结果分别见表2和表3。通过参数估计和检验分析:(1)LR服从混合卡方分布,技术无效率能够解释税收收入占GDP比重,所以选择SFA模型和极大似然估计;(2)交互项系数显著,模型适用超对数函数;(3)时不变系数显著不为0,税收努力的提高存在技术进步;(4)β3、β4系数不显著,说明式(5)、(6)中第三产业增加值和公共支出规模的影响没有通过技术无效率反应;(5)一、二产业增加值和转移支付规模对地区税收努力的影响显著。

表2中第一产业和第二产业的产出增加值对税收努力程度的影响方向相反,这与多数研究的结果一致,一般认为税制对农业的优惠政策较多,特别是2006年我国取消农业税后农业对税收贡献率较低,税收努力程度也低,而第二产业正与此相反。在税收努力的技术效率部分中,公共支出占GDP比重在模型中并不显著,转移支付系数为正,说明转移支付与税收努力的技术非效率正相关,与技术效率具有负相关关系,转移支付抑制了税收努力程度的提高。表3是基于上述估计结果得到的2011-2015年中国31个地区税收努力程度。样本期间全国税收努力平均水平为0.84,普遍处于较高水平,尽管三个产业的增加值并没有完全转化与之相匹配的税收收入水平,但地方政府税收努力程度在2011-2013年总体呈上升趋势。2014年起税收努力程度在各地区均表现出不同程度的下降,且2015年下降速度加快。

为了清晰观察“营改增”政策是否影响了地方政府税收努力程度,将2012年参与“营改增”试点的9个地区③划分为观察组,2012年未参与“营改增”试点的22个地区归入对照组进行进一步分析,变化趋势如图1所示。由于观察组均位于经济发展水平较高的京津冀、长三角和珠三角地区,税收努力程度总体高于对照组和全国平均水平,但仍然能观察到样本值的变化趋势。尽管“营改增”政策的实行与税收努力程度的下降在时间上趋同,但并不能由此得出“营改增”降低了地方政府税收努力的结论,需要进行进一步的实证检验以验证这一假设。

三、“营改增”对地方政府税收努力变化的影响

为了估计“营改增”对地方政府征税行为的影响,最直观的方法是比较“营改增”前后地方政府税收努力的变化,但这种差异除了受“营改增”的影响外,还可能受到同一时间发生的其他事件的影响,如金税三期上线、经济发展进入新常态等。为了剔除其他干扰因素,本文利用“营改增”分地区分行业逐步推进的特点,借鉴双重差分模型(DID)方法估计“营改增”对地方政府税收努力程度变化产生的效应。双重差分模型的基本思路是:一方面,“营改增”的推进使得同一地方政府的税收努力程度在改革前后存在差异;另一方面,同一时期内“营改增”的试点地区和非试点地区的税收努力程度也存在差异。基于DID的估计方法有效地消除了上述两种差异,进而识别出“营改增”对地区税收努力的影响。

(一)模型设计

由于“营改增”在2012年选取了上海、北京、天津、江蘇、浙江、安徽、福建、湖北、广东、宁波、厦门、深圳等12个地区进行试点,到2013年8月才在全国推行“营改增”。为了保证DID方法的适用性,本文仅选择2011-2013年的面板数据作为研究样本④,上海、北京、天津、江苏、浙江、安徽、福建、湖北、广东9个地区为观察组,其余22个地区为对照组。本文利用双重差分法估计“营改增”对政府税收努力的效应,回归方程如下:

其中,i代表地区,t代表时间,TEit是地方政府i在第t期的税收努力程度。BTVit表示地方政府i在第t期是否参与了“营改增”,如果地方政府i在第t年参加“营改增”,则BTVit=1;反之为0。Xit表示其他随时间变动的、影响地方政府税收努力的控制变量。ui和vt分别代表地区和时间的固定效应。系数β反映“营改增”事件对地方政府税收努力的影响,是本文关注的系数。本文主要从经济因素、财政因素和社会环境因素三方面选择影响地方政府税收努力程度的控制变量。

1.经济因素。人均GDP是衡量地区经济发展水平的指标之一,对地区税收增加和征税效率提高均有促进作用,本文以2011年为基期剔除了通货膨胀对该指标的影响。

2.财政因素。(1)政府公共支出,一个地区公共支出占GDP的比率反映了地方政府规模及其向公民提供公共产品和服务的期望水平,与一般性政府支出相比,公共支出更具刚性。Huang(2012)提出了“税收—支出”“支出—税收”和财政同步三个假说,解释了政府支出与税收努力的关系[15]。第一个假说认为地方政府的收入变化影响支出变化,地方政府实行“以收定支”政策并试图通过增加税收平衡预算;第二个假说认为地方政府税收收入水平取决于支出规模的确定,更大的支出责任由更多的税收提供资金;第三个假说强调财政收入和支出的同时决策,两者存在双向反馈的关系,本文对这些假设的正确性进行了简要的研究。税收收入和政府支出责任之间具有双向的影响,鉴于存在这种内生性关系,选择公共支出占GDP 的滞后一期进行考察。(2)政府债务规模。相比于转移支付对税收努力的抑制效应,地方政府债务对税收努力的影响具有不确定性,这取决于政府的债务规模。税收努力程度不足的情况会随着政府未偿债务的增加而降低,当地方政府有更多的债务需要偿还时,政府倾向于提高税收努力以偿还债务和满足支出,反之政府发行债务的积极性高于税收征管,税收努力降低。本文选取两个指标衡量政府债务规模:(1)由于未偿还债务的数据获取存在困难,选取财政年度地方政府债务收入占GDP作为替代变量,滞后一期;(2)政府已偿债务占财政收入的比重,滞后一期;(3)来自上级政府的转移支付额度。大量实证研究表明:中央政府的转移支付和税收返还对税收努力具有明显抑制性。当地方政府的收入来源主要依赖于转移支付和税收返还时,地方政府的税收努力将显著降低;(4)分权程度。一个地区内下级政府的数量。这个变量被用作控制变量解释上级政府转移和政治变量之间的关系。由于我国进行了省直管县改革,因此省级地方政府的下级政府数量包括省管辖的地级行政区和直辖县级行政单位⑤。

3.社会环境因素。人口中的就业率对一个地区税收征管具有积极信号;公路密度是道路面积占地区总面积的比例,反映地区之间的连通性和开放度。

(二)数据及相关检验

所用数据均来自2012-2014年《中国统计年鉴》《中国财政年鉴》和本研究测算。根据2012年是否参与“营改增”试点将31个地区分为观察组和对照组,对两类样本的主要特征变量的年度统计均值,出于篇幅考虑文中不再罗列。总体上两组统计量区别较大,观察组的经济发展水平、就业率、公路密度等方面水平较高,也显示出“营改增”初期在选择分地区进行试点时倾向于选择经济发展水平高、税制结构变动不会造成太大影响的省份或地区。此外还发现对照组的经济发展水平较低,低税收努力程度地区的债务规模较大,财政困难状况逐年加剧,税收努力与债务规模存在替代性关系。根据式(6)运用OLS回归得出“营改增”改革效应的估计值,见表5。

其中第一列作为基准回归仅控制了年份,结果显示“营改增”对地区税收努力程度的影响系数为-0.018,且在10%的水平上显著,说明该项改革抑制了地方政府税收努力程度的提高。第(2)~(5)列模型是在基准模型(1)的基础上依次加入财政变量、经济变量和社会环境变量,均没有改变“营改增”对税收努力的抑制作用,而且回归系数在加入控制变量之后变化不大,结果稳健。

四、结 论

基于31个地区2011-2015年宏观经济数据测算地方政府税收努力程度,并运用双重差分法就“营改增”是否降低地方政府税收努力程度问题展开研究,主要研究结论如下:

1.“营改增”显著降低了地方政府的税收努力程度。2011-2015年我国地方政府税收努力程度呈明显的倒U型趋势,税收努力程度在观察组、对照组和全国平均值中出现拐点的时间与“营改增”试点范围调整的时间趋势吻合。在控制了经济因素、财政因素和社会环境因素等变量后,“营改增”使试点地区税收努力程度显著降低约0.18个百分点;从动态角度看,尽管改革初期(2012年)的税收努力程度并无明显波动,但税制改革效应的显现通常具有一定的时间滞后性,2013年税收努力开始出现下降趋势且下降趋势逐年显著。

2.经济发展水平越高,“营改增”对地区税收努力程度的冲击越小,而经济落后地区的财政收入更加依赖转移支付和政府债务。后“营改增”时期,中央和地方财政关系应充分考虑地方政府征税积极性,缓解其对转移支付和税收返还的依赖性,提高税收努力程度以保障税收作为财政收入的主体地位,进而降低非稅收入比重以免对地方经济产生过度干预。

3.省以下的行政单位数量对地方政府的税收努力程度具有显著正效应,但影响系数较低。可能的原因是:一方面税收的经济基础分布在各行政单位中,行政单位数量越多税源越广泛,越能激励地方政府的税收努力程度;另一方面地市级行政单位数量多意味着地方政府的支出责任也大,当地区经济发展限制了税收收入规模时,地区的主要收入来源可能转而依靠其他收入方式,因此地市级行政单位数量对税收努力程度的激励作用有限。

4.地方政府当年债务收入对税收努力程度的影响较大,样本期内具有激励作用。“营改增”显著降低了企业税负,税收增速降低带来的财政缺口在现阶段通过政府债务弥补,当前政府债务并没有对地方税收产生明显的替代效应。原因在于当年地方政府债务收入会在未来形成还债支出,不断增加的债务规模势必会增加政府的还债压力,而税收收入的稳定性、无偿性和强制性特点使得地方政府更倾向通过选择增加税收来偿还债务,这在一定程度拉动了地方政府税收努力程度的提高。控制地方债务规模、防范地方债务偿还风险,避免出现地方债对税收收入的替代效应仍具有重要的现实意义。

注释:

① 《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》,国务院令第691号,2017年10月30日。

② 《关于印发全面推开营改增试点后调整中央与地方增值税收入划分过渡方案的通知》国发[2016]26号。

③ 2012年分行业分地区进行“营改增”试点的具体安排:1月上海,财税[2011]111号;9月北京,财税[2012]71号;10月江苏、安徽,财税[2012]71号;11月福建、广东,财税[2012]71号;12月天津、浙江、湖北,财税[2012]71号。2013年8月全国开展分行业试点,财税[2013]37号。受数据所限,本文没有考察深圳、宁波、厦门3个单列市的税收努力程度。

④ 2014-2015年全国进行“营改增”试点,22个对照组变成观察组,没有对照组,因此不适用DID方法。

⑤ 根据中国人民共和国民政部官网显示,截止到2017年4月,我国仅河南省、湖北省、海南省、新疆维吾尔自治区有省(自治区)直辖县级行政单位。其中:河南省:济源市;湖北省:仙桃市、潜江市、天门市、神农架林区;海南省:五指山市、文昌市、琼海市、万宁市、东方市、定安县、屯昌县、澄迈县、临高县、琼中黎族苗族自治县、保亭黎族苗族自治县、白沙黎族自治县、昌江黎族自治县、乐东黎族自治县、陵水黎族自治县;新疆维吾尔自治区石河子市、阿拉尔市、图木舒克市、五家渠市、北屯市、铁门关市、双河市、可克达拉市、昆玉市。

参考文献:

[1] 曹越,易冰心,胡新玉,等.“营改增”是否降低了所得税税负——来自中国上市公司的证据[J].审计与经济研究,2017,1(32):90-103.

[2] 范子英,彭飞.“营改增”的减税效应和分工效应:基于产业互联的视角[J].经济研究,2017,2(52):82-95.

[3] 周斌,杜两省.营改增对财政收入的影响及财税体制改革应对[J].当代财经,2016(6):25-33.

[4] 汪昊.“营改增”减税的收入分配效应[J].财政研究,2016(10):85-100.